我国环境服务业的发展现状及问题和对策

2016-09-12 09:26柴蔚舒李宝娟中国环境保护产业协会北京100037

中国环保产业 2016年8期

柴蔚舒,王 妍,李宝娟,王 政(中国环境保护产业协会,北京 100037)

我国环境服务业的发展现状及问题和对策

柴蔚舒,王 妍,李宝娟,王 政

(中国环境保护产业协会,北京 100037)

我国环境服务业正在逐步确认其在环保产业中的主导地位。文章基于2012年、2013年和2014年三次环保服务业财务统计调查数据,分析了环境服务业的发展现状,指出行业发展中存在的主要问题,并提出进一步推动我国环境服务业发展的对策和建议。

环境服务业;调查统计;环境治理;监测;生态保护

前言

随着我国环保产业的内部结构调整,为改善环境质量、实现环境效果提供前沿技术保障与系统解决方案的环境服务业将日益占据主导地位。把脉环境服务业发展状况,明晰现存短板,引导环境服务业持续发展已成为当前环保产业亟待解决的重要课题,备受关注。

2013年,我国开始实施环保服务业财务统计,统计范围覆盖从事环境治理业、环境与生态监测、生态保护(不含林业自然保护区管理、野生动物保护和野生植物保护)三大领域(共包含10个细分领域)的环境服务业务活动独立核算的企事业法人单位。

1 我国环境服务业的总体发展状况

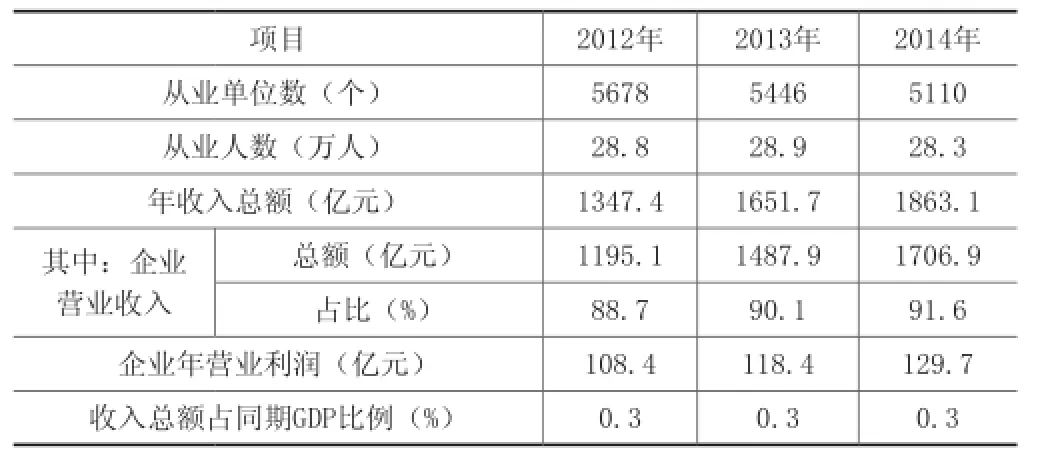

2012~2014年,我国统计口径内的环境服务业发展情况如表1所示。

1.1行业规模和构成

2012~2014年,受部分环境服务从业单位兼并重组、转攻其它领域或其它主客观因素影响,统计口径内的从业单位数量以年均5.2%的下降速度逐年递减,企业占单位总数比重逾60%。企业构成中,内资企业持续作为主体类型,占比超过95%。

表1 2012~2014年环境服务业发展比较

固定资产原价在1亿元以上的超大型规模经济单位占比从3.6%小幅增至4.7%;5000万元~1亿元的大型规模经济单位从4.1%微升0.6%;1500万~5000万元的中型规模经济单位占比连续2年稳定在12.1%,于2014年提高0.5%;1500万元以下的小型规模经济单位占比逐年缩小。

2014年平均单个单位吸纳从业人数比2013年增加2.3人,达55.4人,相比2012年增多4.7人。2013年收入总额同比上年增长22.6%,2014年涨幅收窄,增速下降9.8%。

1.2从业企业盈利状况

2014年统计口径内从业企业营业利润额涨幅达9.5%,相比上年增长率小幅提高了0.3%;营业成本2014年为1261.9亿元,同比升高15.3%,增速同比下降7.5%;财务费用2014年为33.2亿元,同比上浮12.9%,涨幅同比下滑9.1%。2012~2014年,企业年营业收入额以19.6%的平均增速拉动从业单位年收入总额以17.7%的平均涨幅逐年递增,但营业成本和财务费用的年涨幅均高于同期营业利润的增速。

2 分领域状况

2.1三大领域从业单位状况

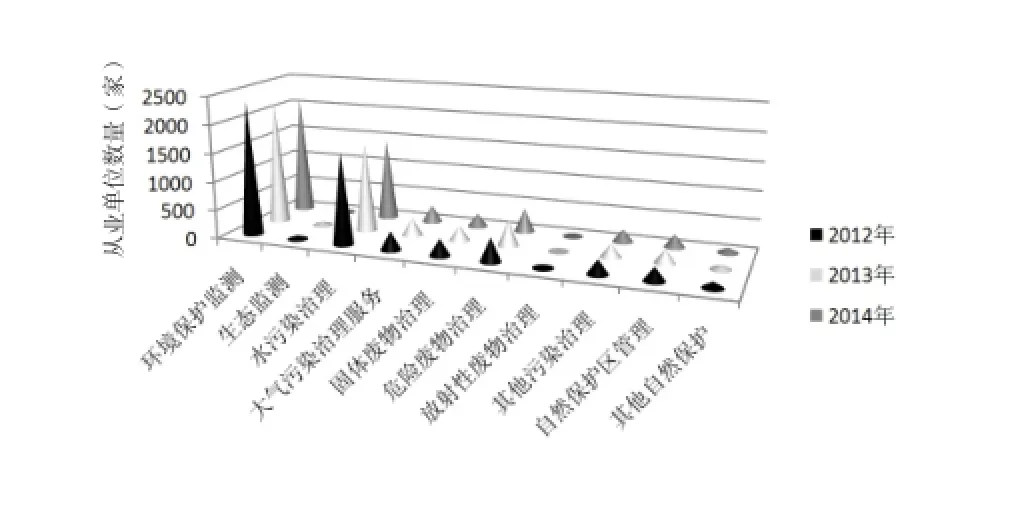

2012~2014年,环境治理业、环境与生态监测和生态保护三大领域中,环境治理业最受青睐,集聚逾51%的从业单位,约为环境与生态监测从业单位的1.2倍。从事生态保护单位的数量不足环境治理从业单位数的1/8,且逐年递减,年均降幅约为4.0%。

细分领域中,环境保护监测与水污染治理的从业单位数连续3年位居前两位,占单位总数的比重年均分别稳定在41.1%和28.5%。水污染治理、固体废物治理从业单位的数量持续加速下滑,大气污染治理服务、其他污染治理、环境保护监测、生态监测领域的降速趋缓。放射性废物治理单位数从2012年的6家逐年递增1家,位居末位。

2012~2014年统计口径内的环境服务细分领域从业单位数量比较如图1所示。

图1 2012~2014年环境服务细分领域从业单位数量比较

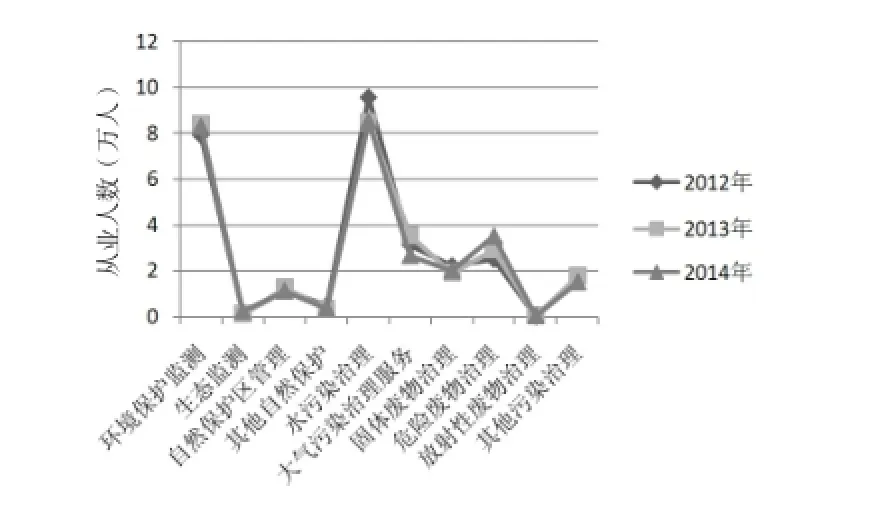

2.2从业人数的领域分布

环境治理业、生态保护从业人数均呈现单边萎缩。2014年环境治理从业人数为18.3万人,比上年减少0.4万人,相比2012年下降3.9%,3年间占比小幅回落,对从业总人数的贡献率保持在64%以上;环境与生态监测领域每年吸引逾8万人从业,致3年间所占总人数的比重实现微增长;生态保护领域从2012年的1.65万人逐步减少到2014年的1.5万人。3年期间,三大领域的从业人数基本维持在“六三一”格局。

2012~2014年环境服务细分领域从业人数比较如图2所示。

图2 2012~2014年环境服务细分领域从业人数比较

由图2可看出,水污染治理和环境保护监测从业人数年均占比分别为30.9%、28.6%,分列前二位,遥遥领先于其它细分领域。放射性废物治理因从业单位较少,人数位居末位,未曾突破500人。2012年以来,仅危险废物治理领域实现了从业人数的持续递增,年均增幅达18.1%。

2.3领域年收入状况

环境治理业2014年收入额增速为10.8%,相比上年的增长率降低11.5%,涨幅明显回落,占总额比重3年间从81.5%小幅下挫1.6%;环境与生态监测年收入额增幅高于生态保护和环境治理两个领域,但增长放缓,2013年和2014年增速分别为28.6%、23.6%;生态保护年收入额占比在三个领域中最低,涨幅趋势与前两个领域基本一致,2014年相比2013年的增速收窄8.4%,为2.3%。

2012~2014年环境服务细分领域年收入比较如表2所示。

表2显示,2014年生态监测年收入实现3年间的最大增长,为上年的9.3倍,但未改变当前环境与生态监测年收入主要来自环境保护监测的格局。水污染治理作为细分领域中年收入最大的贡献者,占比微跌,但仍超过29.7%,大气污染治理服务、危险废物治理年收入贡献率紧随其后,后者2014年的涨幅高达54.1%,占比跃升为16.3%,表现亮眼,反映出近年来危险废物的产生量持续增长、安全处理处置市场需求上升的现状。

表2 2012~2014年环境服务细分领域年收入比较 (单位:万元)

2.4经营利润情况

三大领域中,环境治理企业以高成本成就营业利润额,居领跑位置。2014年,环境治理企业年营业利润额为104.9亿元,同比上年增长3.2%,相比2012年增加13.6亿元,每年占营业利润总额的比重均超过80%;营业成本2014年为1103.8亿元,同比升高11.7%,增速同比下降8.5%,每年占营业成本总额比重逾87%;财务费用2014年为31.9亿元,同比上浮12.7%,增速同比下滑7.7%,每年占财务费用总额比重高达96%以上。环境与生态监测领域以年均营业成本总额14.1%和财务费用总额2.0%的支出,实现了仅次于环境治理业的营业利润额,年均占总额的比重近15.5%。

细分领域中,水污染治理的营业利润额、营业成本和财务费用在3年期间均居首位,2014年的营业利润额为45.4亿元,同比增长2.9%,增速相比2013年下挫2.1%,同期营业成本为411.5亿元,同比升高14.5%,涨幅同比增长5.3个百分点,财务费用为12.7亿元,同比上浮6.7%,相比2012年降低了0.2亿元。生态监测领域2013年的营业利润实现由负转正,2014年迎来爆发式增长,高达上年的29.5倍,但所占环境与生态监测领域营业利润额的比重仍不到10%。

3 区域分布状况(东部-中西部)

3.1从业单位数量分布

江苏省从业单位数量每年均超过500家,稳居首位,位于次席的广东省仅2012年不足500家,随后逐年递增。浙江省自2013年起取代了隶属西部的重庆市,排名第三,强势实现东部包揽前三位,该三省的从业单位数量之和,每年均接近同期单位总数的30%。

中西部地区所属省(区、市)是东部地区的近2倍,但3年间的从业单位数量之和始终未能突破半数,占比停留在46%~48%区间内。

3.2环保从业人数格局

2014年,广东省的从业人数超过4万人,使从业人数在同期不增反降的江苏省让出了保持2年之久的榜首。除前两位的广东省和江苏省外,隶属东部地区的省(市)长期占据了从业人数十强排名榜上的六席。

2012年以来的3年间,东部地区十一省(市)每年的从业人数约占期末从业总人数的60%或以上,中西部地区从业人数落后于东部的局面十分明显。

3.3从业单位的年收入

东部地区环境服务从业单位的年收入约占本行业年收入总额的70%,年均增速高于全国2个百分点,半数以上的省(市)从业单位的年收入呈现上升趋势。中西部地区中有9省(自治区)实现了年收入逐年增长,但由于基数较低,年收入总额仍远低于东部地区。

2012~2014年,东部地区从业单位年收入之和分别占同期年收入总额68.5%、74.6%、70.1%,中西部地区的年均贡献率仅为30%左右。

3.4企业营业利润情况

江苏省、北京市、广东省等东部地区企业的营业利润丰厚,其中隶属东部的三省(市)年营业利润之和每年均超过总额的40%,仅海南省一地3年间出现过亏损。中西部地区仅重庆市的年营业利润保持在10亿元以上,陕西省、青海省、内蒙古自治区和宁夏回族自治区的年营业利润在3年间均出现过负值,显示亏损。

东部地区的企业营业利润占同期总额的比重保持在69%以上,远高于中西部地区,平均达其2.6倍以上,占绝对优势。

4 行业发展面临的主要问题

4.1行业对经济增长的贡献未获突破,企业集中度偏低

调查数据显示,2012~2014年期间的行业年收入总额与同期GDP相比,一直仅维持在其数额的0.3%左右。从集中度看,从业单位以中小型规模经济企业为主,大型规模企业占从业单位总数的比重不足10%,缺乏真正的龙头企业。企业过度的分散制约了行业的快速发展。

4.2生态保护领域发展相对滞后

统计口径内,生态保护领域的从业单位数量、从业人数、年收入和营业利润均低于环境治理业和环境与生态监测领域,年均占比分别仅为6.1%、5.5%、1.7%和0.9%,发展现状相对滞后。

4.3区域发展差距影响行业整体发展进程

2012~2014年,中西部环境服务从业单位的年收入额分别仅为东部的45.6%、34.1%和42.7%,东部企业的营业利润分别高出西部49.3亿元、59.3亿元和49.5亿元,环境服务业的发展空间差距未呈现逐步缩小态势,致使国家环境服务业总体发展目标难以推进。

4.4经营成本高,对增量资金吸引力不足

2012~2014年,统计口径内从业企业的营业成本和财务费用持续走高,年均涨幅分别达19.1%和17.5%,远高于9.4%的年均营业利润增速,难以吸引增量资金注入,无法保障环境服务业的可持续发展。

5 推动环境服务业发展的对策建议

5.1彰显政府作用,实现发展提速

把握环境服务业发展走势,重视政策传导,凝聚政府引导与统筹力量,强化各部门推动行业发展的责任。鉴于传统体制和发展模式的潜能趋于消退,政府立于经济新常态下适应社会新期待的战略高度,顺应行业发展态势,通过建立、完善利益导向和激励机制,提升引导效力,创新管理模式等积极推动环境服务业自身的供给侧结构性改革和发挥其对传统行业供给结构、需求结构升级的重要服务作用,促成环境服务业快速发展。

5.2提供生态保护发展所需,创造良好氛围

契合国家当前的发展理念,依托政策储备,着眼改善生态环境质量,完善相关发展所需的制度体系,确保其持续适宜和有效满足生态环境保护方针与目标的要求,积极突破现有的条块分割、部门局限,规避各项政策彼此之间出现矛盾。基于社会、经济发展水平和发展的阶段性特点,改革管理方式,推进生态环境保护领域相关政策协同实施,释放集合效应,着力巩固向好趋势,有效对冲阻滞因素,营造利于生态环境保护领域发展的政策和体制环境。

5.3直面区域特点,精准实施政策

合理设置环境服务业扶持和优惠政策的延续时间,精准实施定向调控、相机调控,把握平衡点,落实政策承诺,确保环境服务业发展迟缓地区有足够的时间消化、适应和依靠政策的倾斜,增强内生动力,催化当地环境服务领域潜在市场向现实市场过渡,培育和挖掘低收入地区环境服务业发展的后发优势,提振环境服务消费,取得符合发展内涵的成果。

5.4淡化空间界线,培育壮大新动能

打破地域界限,发展跨区域龙头企业,满足优强企业的低成本扩张需求,弥补某些区域环境服务业崛起面临的欠缺,借助联动以较低成本促进行业发展提速。聚焦行业发展需要,发挥机制创新对环境服务业升级的倍增效用,设置于法有据的“容错纠错机制”,甄别不同情况,倡导合而不同,合理运用激励和扶持政策,释放增长潜力,放大可持续发展新动能。

5.5解决资金来源,注重投资效益

统筹运用财政货币政策,发挥政府资金对社会资本的带动作用和放大投资的乘数效应。开发灵活合规的融资工具,优化金融机构作用,拓展获资渠道,鼓励境外资本跨境投资,营造高标准国际营商环境,吸引不同类型的单位成为环境服务业的利益相关方,推进产业链、创新链、资金链有机融合,挖掘和尝试多种合作模式,保持合作的前瞻性、进取性,实现投资综合效益递增,提高环境服务业对经济增长的贡献度。

5.6提升核心竞争力,鼓励优进优出

充分利用国家及地方的扶持和优惠政策,合理运用国际交流与合作规划的工具,加速环境服务从业单位优势资源整合。结合重大环境保护项目,瞄准国际先进标准,引技、引智并举,尽快提升从业单位的核心竞争力和服务附加值,树立世界眼光,推进高水平双向开放,围绕“一带一路”建设和国际产能合作,积极打造中国环境服务龙头企业,培育国际竞争优势。

5.7畅通信息,传递信心

融合云计算、物联网、大数据为代表的新一代信息技术,有效利用微信等新兴手段,打造跨行业和区域的环境服务智能信息公共平台,构建互联互通,促进线上线下融合发展,提供多元化服务。顺畅有效的信息交互,利于实现效率和公平的有机统一,加快成长的分享,助推环境服务从业单位厚植发展优势、踏准节奏、降本增效、提振信心,整体拉动我国环境服务业发展。

注:本文的通讯作者王妍

Development Status, Problems and Countermeasures of Environmental Service Industry in China

CHAI Wei-shu, WANG Yan, LI Bao-juan, WANG Zheng

X324

A

1006-5377(2016)08-0018-04

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

销售与市场(营销版)(2022年3期)2022-11-13

玩具世界(2020年6期)2020-12-06

绿色中国(2019年13期)2019-11-26

中国环境监察(2018年10期)2018-11-14

中国环境监察(2017年3期)2017-05-14

海外星云(2016年18期)2016-10-11

现代企业(2015年7期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07