H传媒公司财务状况分析

2016-09-10 22:04张元科

时代金融 2016年24期

【摘要】随着中国文化体制改革的不断深入,各民营娱乐传媒企业正逐步发展壮大为国内传媒行业的重要力量,以往国有企业垄断的格局在国家政策的日益松动下已被打破。作为中国大陆一家知名娱乐公司,H公司在传媒企业中具有很强的代表性。本文将通过对H公司的财务报表分析来评价H公司的财务状况,预测H公司的发展趋势,并且提出相关的建议。

【关键词】H公司 财务比率 杜邦分析 预测 建议

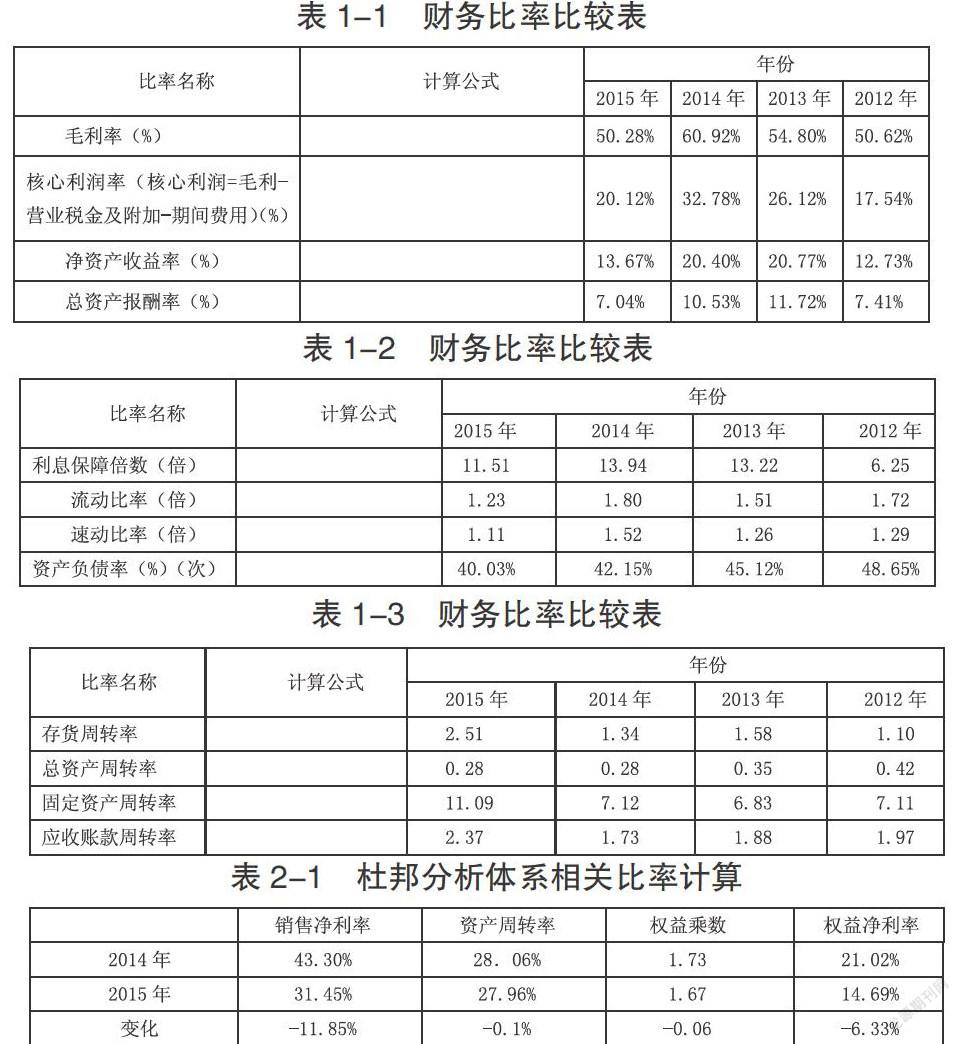

一、主要财务比率分析

本次报表分析的主要目的是为了了解H公司的财务状况,在分析时主要利用合并报表数据,通过比较2012年-2015年的财务数据,预测H公司的发展趋势,评价H公司的财务状况,提出相关的建议。因其与同行业光线传媒与华策影视都是民营传媒的三大企业,企业生产的最终产品一致,并且在会计核算的方法上是相同的,因此在一些资产质量与指标的比较中,将H公司与光线传媒、华策影视和万达院线进行比较得出相关的结论。

(一)盈利能力

结合上述数据,H公司的几大盈利指标均在下降,毛利率从2012年的50.62%逐年上升到2014年的60.92%,2015年的企业的毛利率下滑为50.28%已经低于2012年毛利率水平。核心利润率2015年相较于2014年也有较为大幅度的下降,另一方面,资产收益率与总资产报酬率代表企业利用资产的综合效果,H公司的净资产收益率与总资产报酬率从2012年至2013年有所上升后,自2014到2015逐年下降,可见集团的盈利能力的稳定性和可持续性在下降。

(二)偿债能力

公司流动比率和速动比率分别较2014同期相比下降 31.67%、26.97%,一般情况下流动比率应不小于2,速动比率不小于1比较安全,但2015年流动比例已下降为1.23,说明短期债务偿还能力下降。速动比率为正常水平1.11。

从长期偿债能力来看,H公司资产负债率从2012年逐年下滑到2015年的40.03%。然而对于企业的债权人而言,资产负债率越低越好,对企业的偿债越有保障。总的而言,H公司的各项偿债指标较上年相比均下降,但与同行相比,在正常水平。企业的偿债负担并不重,企业在未来发展及扩大方面存在较大的潜力。

(三)营运能力

从短期资产周转率指标来看,H公司的存货周转率总体呈上升趋势,由2012年的1.1增加到2015年的2.51,存货的流动性和变现性有所上升,管理水平有所提高。总体上说,资产营运能力还是有待加强的。

(四)发展能力

首先,与2014年相比,2015年H公司总资产增长了82.24%,主营业务收入增长了62.14%,并且主营业务收入的增长率低于总资产的增长率,说明该公司在经营规模扩大的同时,效率并没有很大的提升,资产没有得到充分的利用;

其次,2015年的净利润比2014年增长了17.78%,增加的幅度较小,并且从利润表的垂直分析表中可以知道,2014年净利润占营业收入的43.3%,2015年净利润占比31.45%,下降了11.85%,由此反映出了H公司的主营业务的活力能力在下降,盈利能力在下降,但也有所增长;

最后,2015年净资产规模比2014年的增长了88.91%,超过了主营业务收入的增长率,这说明了该公司在扩大资产规模的同时,对资本的积累也十分重视,H公司发展后劲十足。

二、财务综合分析(杜邦分析)

在杜邦分析体系中,主要的几种财务指标之间的关系可表示成:

权益净利率=权益乘数×总资产周转率×销售净利率

而:销售净利率=净利润÷销售收入

总资产周转率=销售收入÷平均资产总额

权益乘数=资产总额÷所有者权益总额=1÷(资产负债率)

采用因素分析法确定有关因素变动对权益净利率的影响方向和影响程度,上述相关指标与权益净利率之间的关系为:

权益净利率=销售净利润率×资产周转率×权益乘数

按因素替换法顺序替换并确定有关因素影响对权益净利率的影响程度:

43.30%×28.06%×1.73=21.02%

31.45%×28.06%×1.73=15.27%-5.75%,销售净利润变动的影响

31.45%×27.96%×1.73=15.21%-0.06%,总资产周转率变动的影响

31.45%×27.96%×1.67=14.69%-0.52%,权益乘数变动的影响

-6.33%,综合影响

权益净利率相对于上年降低了6.33%,从相关指标的分析可以看出:销售净利润率降低11.85%使权益净利率降低了5.75%,资产周转率放慢导致权益净利率下降了0.06%,权益乘数降低了0.06使权益净利率降低了0.52%,三个因素共同影响导致权益净利率下降了6.33%。

第一, 销售净利润率降低11.85%的原因是:销售收入增长速度(增长62.14%)赶不上成本的增长速度(增长106.26%),H公司在扩大销售的同时成本并没有得到很好的控制。

第二, 资产周转率放慢的原因是:资产的增长(增长82.18%)快于销售收入的增长(增长62.14%),从而导致总资产周转率降低了0.1%。资产增长主要是由于投资性资产与商业债权的增加,说明企业在经营与投资方面的投入更多,而企业正处于扩展阶段,资产规模越来越雄厚是一个正常的现象,并且通过上述的分析可以知道资产的总体质量是较好的。

第三,权益乘数降低的原因是:资产负债率减少了2.12%,财务风险小,没有很好的利用外融资的财务杠杆。

总的来说,H公司的综合财务状况与上年相比均有所下降。因企业的资产负债率仅为40.03%,可以适当的举债,利用财务杠杆带来的效益,不断发展自己。

三、对财务状况的综合评价及建议

(一)经营状况

近几年,H公司正处于企业大幅度扩大的高速发展阶段,资产总额从2011年的41.40亿,到15年的178.94亿元,资产增长4倍多。H公司依靠融资,进一步实现扩张,2014年至2015年对外投资大大增加。

2015年的经营活动现金流量由14年的负变为正,主要是公司各项业务销售回款良好,回收货款能力增强。

2015年H公司的核心利润在略微下滑,H公司的收入与支出不同步,毛利率又在下滑,最终导致核心利润率比去年下降12.66%。但整体经营资产质量比较好,偿债能力好,资产负债率也维持在一个较低的水平。

(二)投资状况

由于传媒业存在着极大的不确定性,H公司也进行小部分的多元化投资,分散投资风险,H公司在投资加大投资力度的同时也注重自身产业化的发展。

H公司的投资收益情况良好,但未来的是否收益还是要看未来的发展。投资收益也在稳步上升,至2015年略低于核心利润。投资收益的现金回报减少,投资收益占营业利润的比重逐渐的增加。

互联网娱乐板块,已成为H公司的核心资产,其中游戏更是重要的利润引擎。但此次H公司投资英雄互娱,看中的不仅是其行业地位和盈利能力,更看重的“电竞游戏”这一垂直领域对全产业链布局的补充和延伸。

H公司近年来在好莱坞牵手的国际化深耕和在互联网娱乐开拓方面都取得了不错的成绩,也不断地展开娱乐产业的全新业务版图。在全球最有力生产力的条件下,IP产业链布局,在不断加速转变为世界级娱乐企业。

(三)筹资状况

受集团战略规划,2015年通过债权融资募得大量资金,导致当年的筹资活动的现金流量大幅度流入。实际上H公司的经营活动现金流量并不充分,企业依靠筹资活动所募集的资金来维持企业的经营与投资,企业的融资潜力是巨大的,也有实力依靠筹得资金去支付各项经营活动和投资活动的现金流需求。

(四)总结及建议

就H公司的资产总体状况而言,整体资产质量完全可以满足企业的经营活动需要。企业没有明显的不良资产占用。

总得而言,H公司的盈利能力的稳定性和可持续性在下降。未来企业的持续盈利需要不断的努力,控制成本,提高核心利润。以自身IP资源库及品牌影响力进行授权,获得品牌管理费及运营分成,与合作伙伴共赢。需要支付高额融资成本,则公司的生产计划或盈利能力将受影响,更遑论进一步扩大经营规模和提高盈利水平全力构建综合性娱乐媒体集团的新面貌和强大实力,不就将来会实现成为“中国首屈一指的影视娱乐传媒集团”的总体发展目标。

参考文献

[1]孙小冬.H公司传媒集团全产业链发展战略[D].兰州大学,2015.

[2]李轩.H公司传媒公司并购案例研究[D].上海交通大学,2014.

[3]张新民,著.从报表看企业[M].中国人民大学出版社,2012.

[4]张新民,钱爱民,编著.企业财务报表分析[M].北京大学出版社,2008.

作者简介:张元科(1994-),男,汉族,浙江丽水人,就读于宁波大红鹰学院,财务管理专业,研究方向:财务信息化。

猜你喜欢

黄河之声(2022年10期)2022-09-27

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化(高中版.高二数学)(2022年4期)2022-05-25

中学生数理化·高二版(2022年4期)2022-05-09

学生天地(2020年32期)2020-06-09

疯狂英语·初中天地(2018年6期)2018-11-24

人大建设(2018年9期)2018-11-18

中学生数理化·七年级数学人教版(2017年5期)2017-08-15

教学考试(高考数学)(2017年2期)2017-08-11

中国火炬(2010年7期)2010-07-25