企业税务筹划的战略性管理探究

2016-09-10 07:22辛志平

时代金融 2016年24期

辛志平

【摘要】企业在发展过程中,税务筹划工作是较为重要的,俗话说,企业没有战略就像船没有了舵一样,无法向着良好的方向发展,不能根据企业的发展需求设置战略性目标。因此,企业在日趋完善的市场环境中,应该重视自身纳税的合法意识,创建良好的税务筹划环境,为企业的发展奠定良好基础。

【关键词】企业税务筹划 战略性 管理措施

在西方发达国家,人们对税务筹划工作较为重视,在一定程度上,能够更好的提升企业的经济效益,而我国在企业税务筹划方面,却没有建立完善的体系,对其发展较为忽视,因此,企业要想税后利益最大化,就要制定完善的税务筹划措施,以便于更好的发展。

一、企业税务筹划战略性管理的必要性

(一)工业税务筹划现状

随着国家工业企业的发展,多数企业都意识到了税务筹划工作的重要性,并且在实施工作的过程中,提升了企业的经济效益,促进企业的完善发展。但是,从整体税务筹划工作上来看,工作水平还是比较低的,在一定程度上,降低了企业纳税后的经济效益,出现较多税务筹划问题。首先,就是工业企业在税务筹划工作实施的时候,缺乏足够的认识,不能树立正确的工作意识。其次,企业中的税务筹划工作的水平较低,无法通过纳税增强企业的竞争能力。最后,企业中的税务筹划人员专业素质低,缺乏税务筹划工作专业素质较高的人才,无法再真正意义上提升企业的税务筹划专业性。另外,在工业企业执行税务筹划的过程中,缺乏较为完善的风险意识,对税务筹划的风险管理较为忽视,使其在实际发展中受到影响[1]。

(二)企业税务筹划原因

在现代化企业发展过程中,税收工作已经成为重点工作之一,在实际经营中,是必须要考虑的问题。一般情况下,税收是每个企业在经营过程中,较为头疼的问题,无论哪个企业的经营目的都是得到更好的经济效益,然而,企业在税务筹划工作过程中,税收一定会影响企业的经济效益,因此,相关管理人员应该对如何在税收后提升企业的经济效益进行研究,就这样,企业在法律允许的范围内,可以有效提升经济效益成为企业工作中的重点项目,也就是税收筹划战略性管理工作。偷税,是国家法律法规中不允许的行为,企业不可以利用其实施税务管理工作。节税,企业只能依靠国家的一些优惠政策,虽然其安全性较高,但是对企业的主观能动性会造成不利影响。而税务筹划在一定程度上,可以改善节税工作中的不足之处,进而增强企业的主观能动性,使其实现税后利益最大化[2]。

(三)企业税务筹划重要性

在企业生产经营过程中,影响成本控制工作的因素有很多,税收就是重点因素之一。而我国在税收方面,具有种类繁多、次数多的特点,在这样的背景下,税务的成本直接影响企业的经济效益,所得税对企业的经营成本产生直接影响,对企业的利润分配造成不利影响,就企业的经济效益而言,经济平衡是至关重要的,企业只有利用税务筹划战略性管理工作对企业的经济效益进行提升。由此可见,企业应该重视税务筹划战略性管理工作,正视税务筹划工作,不断的将其应用在实践中[3]。

二、企业税务筹划战略性管理方式

在企业对税务进行筹划的过程中,应该重视战略性管理制度的制定,不断的提升国家的经济效益,进而增强企业的竞争能力。在此过程中,企业应该重视以下几点工作原则:

(一)企业税务筹划工作特点

企业在实施税务筹划工作的过程中,具有以下几点特点:第一,超前性。企业税务筹划不是在纳税之后所执行的工作,而是在纳税义务之前所实施的,应该充分的了解国家税务与财务等法律知识,并且结合各类经济活动设置税务筹划计划,不断的提升规划效率,使企业能够更好的完成税收工作,进而做出良好的决策方案。由此可见,税务筹划工作具有较强的超前性特点[4]。其次,时效性特点。我国在税收方面的政策随着国家经济的改变而完善,在加上企业在不断的发展,受到国家的广泛关注。因此,在企业税务筹划管理的过程中,应该重视纳国家的税收变化,实时的执行调整工作。再次,全面性特点,企业税务筹划与企业生产经营产生直接联系。

(二)企业税务筹划可行性分析

企业在自主经营过程中,经常因为市场经济情况发生变动,主要因为市场竞争情况较为严重,企业要想在激烈竞争的市场中得以生存与发展,就要利用税务筹划工作控制企业的成本支出,由此可见,税务筹划工作具有较强的可行性,在一定程度上,可以根据法律法规与税务筹划规定制定相关制度,使企业在一定程度上,能够更好的提升税务筹划效率。

三、企业税务筹划战略性管理对策

企业中税务筹划工作对企业的发展产生较为良好的作用,要想避免对企业经济效益造成影响,就要重视税务筹划战略性管理工作,以便于更好的提升企业竞争能力。

(一)遵循企业税务筹划原则

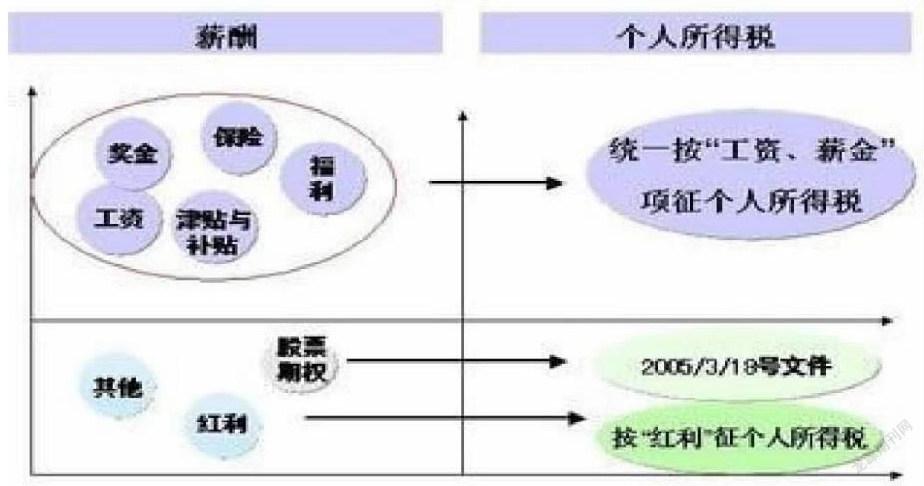

企业税务筹划工作中,所需要遵循的原则包括以下几点:首先,效益最大化,企业之所以实施税务筹划工作,就是要利用节约成本工作来提升企业的经济效益,使其达到利益最大化的目的。同时,应该制定完善的纳税方案,企业作为纳税人,必须要制定完善的纳税方案,保证能减少企业的税负金额,进而增强企业的经济效益,使其在实际发展过程中,得以更好的收益。其次,遵循法律原则。企业在纳税过程中,必须足够了解纳税法律法规,保证纳税工作符合税务征收与政策原则,根据相关情况提升企业的利润,合理的筹划纳税事宜,为其发展奠定良好基础。最后,遵循风险控制原则。企业的纳税风险使较高的,就是在某一税务筹划的过程中,无法预测到相关风险,进而导致出现严重的经济损失,因此,相关管理人员应该重视风险预测准备工作,不断的降低税务筹划风险,进而降低风险概率,如图,在薪酬方面,要想更好的减少税后的成本支出,就要按照相关文件,统一征集个人所得税80%,然后利用先前的税务筹划方式的一些方案,提高税后经济效益20%,以便于增强企业的竞争能力。分散对企业的影响,进而减少企业纳税损失。

(二)企业税务筹划战略性管理

一般情况下,企业在实施税务筹划工作的时候,会因为税务种类的不同,受到不同的经济损失,因此,相关管理人员应该根据对税务种类的分析,制定不同方案,减少企业的经济损失。

1.企业所得税税务筹划。在企业筹划所得税的过程中,应该重视销售收入与结算方式,进而减少决算的时间,对于企业的销售方式而言,应该根据不同的利润情况制定不一样的管理制度。企业在自主经营的过程中,根据核算工作的法律效应。在企业存货计价方面,应该引进先进的管理方式,按照相关税务比例计算出税务情况,进而分析存货计价方式对企业的不同影响。同时,企业固定资产投资工作,应该重视折旧计提的方式,不断排除影响因素,然后根据货物实际情况对自身固定资产进行折旧处理。根据国家的税务法律规定,企业所支出的税务中,股利与红利不可以计算在成本中,但是所支付的利息必须将其计入在成本中,因此,相关管理人员应该合理的制定借款制度,为其发展奠定良好基础。

2.企业增值税的筹划管理。在企业发展过程中,经常会因为增值税出现经济损失。在企业的销售过程中,包装工作所支出的费用是较高的,相关管理人员可以将包装费用与商品价格相互分离,进而减少增值税的支出。

3.其他税务筹划工作。在企业其他税务筹划过程中,相关管理人员应该重视税负源的避免,在不影响企业经济效益与合法权限的过程中,不断的完善税务管理工作,使其得以有效的经济效益提升,使企业的竞争能力增强。

四、结语

企业在不断发展的过程中,应该重视税务筹划工作,制定完善的工作制度,系统性的分析纳税工作,以便于企业提升自身经济效益,减少成本的支出。同时,企业管理人员还要重视税务筹划工作人员的专业素质,阶段性的对其进行专业知识的培训。

参考文献

[1]黄梅.浅析企业税务筹划的战略性管理研究[J].商,2012(15):13-14.

[2]程江涛.解析企业所得税税务筹划的财务运用[J].现代经济信息,2011(16):241.

[3]韩璐.企业税务筹划的有效方法探析[J].东方企业文化,2013,(12):252.

[4]贺晓云.企业所得税税务筹划的财务运用初探[J].现代商业,2013(9):208.

猜你喜欢

河北地质(2017年1期)2017-07-18

生活用纸(2016年5期)2017-01-19

科学与财富(2016年28期)2016-10-14

智库理论与实践(2016年1期)2016-03-20

学习月刊(2015年21期)2015-07-11

中央社会主义学院学报(2013年6期)2013-03-01

中国工程咨询(2012年2期)2012-02-14