全球锆英砂资源供需格局分析

2016-09-08 06:04薛翻琴谭化川张艳飞

中国矿业 2016年8期

薛翻琴,谭化川,张艳飞

(1.中国地质大学(北京),北京100083;2.贵州省交通规划勘察设计研究院股份有限公司,贵州 贵阳550081;3.中国地质科学院矿产资源研究所,北京100037)

全球锆英砂资源供需格局分析

薛翻琴1,3,谭化川2,张艳飞3

(1.中国地质大学(北京),北京100083;2.贵州省交通规划勘察设计研究院股份有限公司,贵州 贵阳550081;3.中国地质科学院矿产资源研究所,北京100037)

锆英砂及其加工冶炼产品性能优越,应用广泛,特别是在航空航天、核能、特种陶瓷玻璃等战略新兴产业中的应用使得其备受各国重视。澳大利亚、南非是全球锆英砂主要供应国家;近年来,印度尼西亚、印度、莫桑比克等国家的锆英砂也逐步进入供应市场;美国、日本、欧洲地区、中国是全球锆英砂重要的消费国家,但美国、日本、欧洲地区的消费呈下降趋势,而中国锆英砂消费保持高位,是全球第一大需求国。总体来看全球锆产业长期处于供需分离状态,未来全球对锆英砂的需求仍有较大的上升空间,尤其以中国最为明显。

锆英砂;储量;全球;产量;供需格局

锆英砂不仅是提炼锆、铪金属的重要矿产,同时也大量直接使用于陶瓷、铸造等行业中。锆是一种银白色、质地坚硬的金属,熔点1852℃,沸点4370℃,低毒、耐腐蚀、在高温时具有良好的机械性能和可塑性、抗腐蚀性及特殊的核性能等一系列优异的性能,因此锆铪金属及其合金广泛用于航天、航空、原子能、电子、冶金、化工、能源、轻工、机械和医疗等行业[1]。此外,锆英砂及二氧化锆等化合物也具有优良的物理化学性质,熔点高、高温难容、难分解、体膨胀率小、导热性高、不容易被熔融金属浸润、有很高的折射率、抗腐蚀能力强,所以大量使用于铸造业、陶瓷工业和耐火材料工业。

锆英砂及其衍生材料应用广泛,从20世纪末美国将锆(铪)列为国防战略储备物资,而我国在21世纪初也将锆(铪)列为国家产业政策中鼓励重点发展的高性能新材料之一。本文将对锆英砂资源的分布、开采及供应消费等做详细分析,梳理锆英砂资源的供需格局,并分析其未来走向,以期为我国锆资源安全和锆产业可持续发展提供一些线索。

1 全球锆英砂资源供应形势

1.1锆英砂资源禀赋特征

锆铪在地壳中的含量十分丰富,但是冶炼工艺复杂,难以被经济地提取,因此被业界称之为“稀有金属”[1]。锆以多种矿物形式赋存在多种类型的矿床中与其他矿产共生,铪在自然界中常常与锆伴生,没有独立的矿床。当前,具有经济价值的矿床类型主要为海滨重砂矿床,开采锆英砂,其成分主要为硅酸锆,理论上(Zr,Hf)O2为65%左右,SiO2为35%左右,硅酸锆中锆铪比例为50∶1[2]。

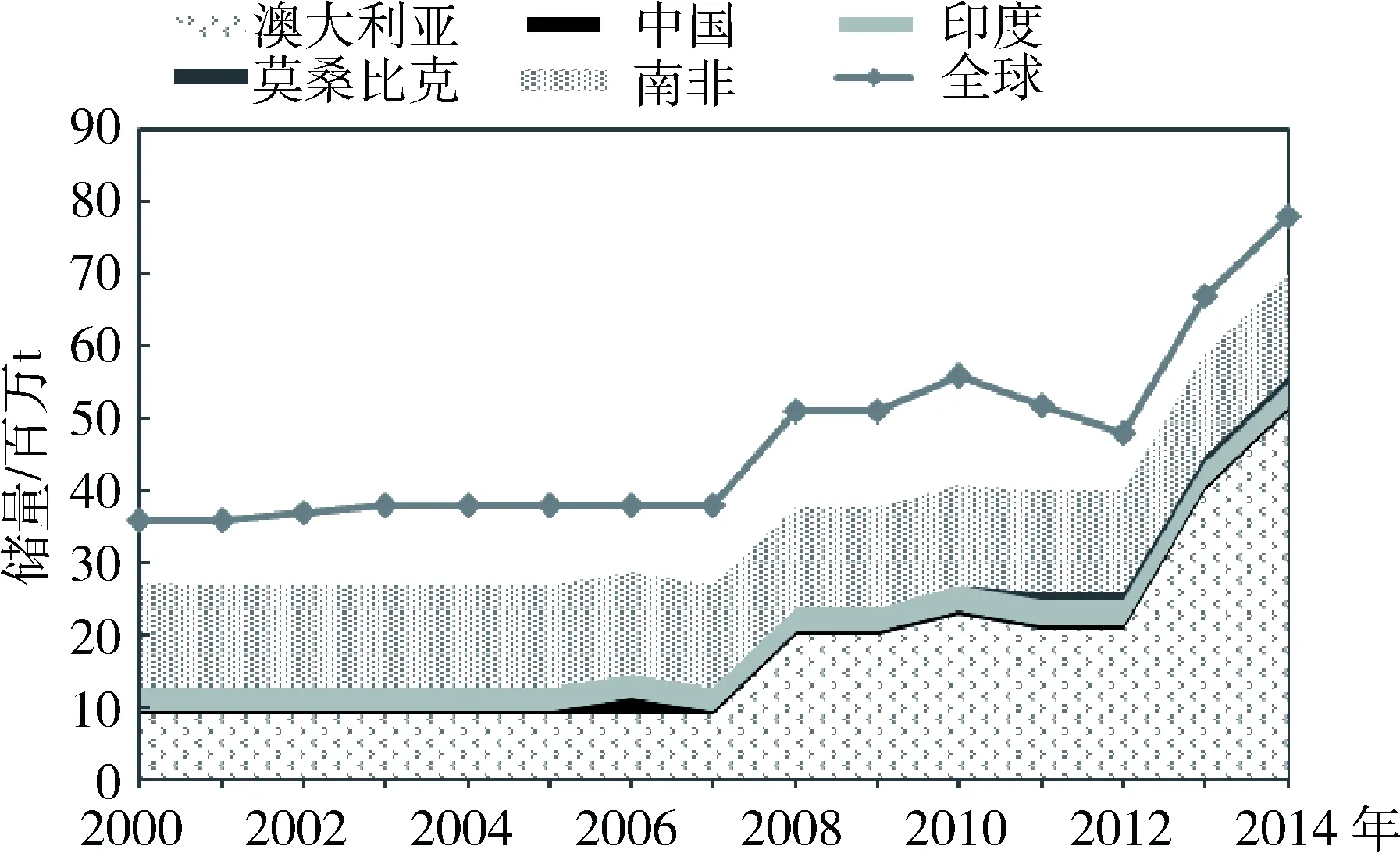

自2000年以来,全球锆资源储量呈现了两次较大幅度的增长(图1):2008年较2007年增长34.2%,达到5100万t(储量数据折合为二氧化锆,下同);2014年较2012年增长了62.5%,达到7800万t。澳大利亚和南非是全球锆英砂主要资源国,且全球锆英砂资源储量上升主要来源于澳大利亚储量的增加。2014年澳大利亚锆英砂储量为5100万t,约为全球的65.4%,较2000年增长了460.4%;南非锆英砂储量约为1400万t,约为全球17.9%;印度、莫桑比克锆英砂储量分别为340万t、110万t,而中国锆英砂储量仅为50万t,仅为全球的0.64%。

图1 全球锆资源储量历史变化(数据来源:USGS)[2]

1.2全球锆英砂资源产量变化特征

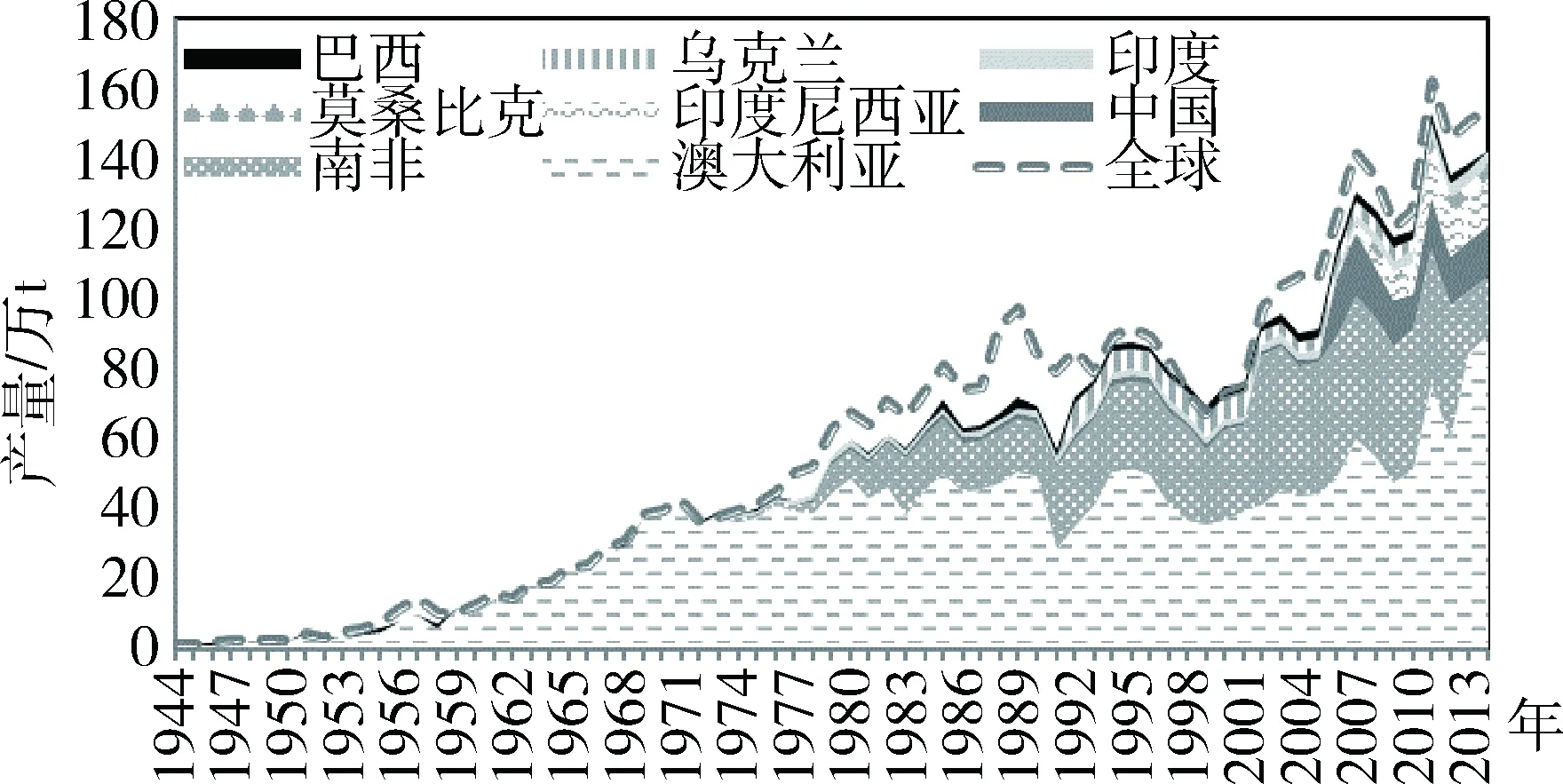

20世纪50年代以来,锆英砂产量总体呈现增长的趋势(图2),可分为四个阶段的特征。

图2 全球及主要国家锆精矿产量历史变化图(资料来源:USGS)[2]

第一阶段(1944~1989年),这时期由于战后重建带动对锆英砂的需求,全球锆英砂产量逐年增加,1944年全球锆英砂产量仅为1.7万t(矿山产量,下同),到1989年已经达到了98万t的水平;澳大利亚是主要的生产国,1989其产量约为48万t,全球占比达53%左右;进入20世纪80年代,南非锆英砂资源开发活动加强,逐渐成为全球锆英砂资源第二大生产国,到1989年其锆英砂产量约为15万t,全球占比近15%。

第二阶段(1990~1999年),这十年间全球锆英砂资源生产进入一个低迷期,呈现震荡下降趋势,到1999年全球锆英砂产量下降到了67万t的位置,较1989年下降了约31%。澳大利亚和南非仍是主要的生产国,两国锆英砂产量占全球比例逐年增加,由1990年77%增加到了1999年85%的水平。我国锆英砂资源有限,产量保持一个较低的水平,年均产量仅为1.5万t左右。

第三阶段(2000~2011年),这时期,全球锆英砂产量快速增加,由2000年73万t左右快速增长到了2007年142万t,增幅约为94%;其中2007年澳大利亚和南非产量分别约为61万t、41万t,较2000年分别增长了近62%、60%,而2007年也是南非锆英砂开采最活跃的一年,其锆英砂产量达到了历史的最高水平。我国锆英砂资源也得到了较高程度的开发,产量由2000年1.5万t增长到了2007年18万t左右。虽然全球经济危机导致全球锆英砂产量下降到了2009年121万t的位置,但是2010产量开始回升,到2011年强劲反弹到162万t的历史最高纪录。

第四阶段(2012~2014年)这阶段,全球锆英砂产量开始进入一个新的平台期,保持在150万t左右的产量规模。澳大利亚锆英砂开采活动在这阶段得到进一步加强,2014年其产量增长到了90万t的历史新高,其全球占比约为58%,较2012年上升了近17%。南非锆英砂资源开发活动出现萎缩的趋势,2014年其锆英砂产量约为17万t,较其2007年的历史高点下降近60%,产量全球占比也下降到了11%的位置。这时期,印度尼西亚、莫桑比克及印度的锆英砂资源开发活动逐渐活跃,而我国锆英砂资源开发没有较大的突破,产量保持在14万~15万t的水平。

1.3全球锆英砂供应国历史出口特征

澳大利亚、南非是全球锆英砂资源最主要的出口国家(图3)。从锆英砂出口历史数据来看,澳大利亚是全球锆英砂主要的供应国家,2014年其锆英砂出口量约为52万t,较2011年历史出口量最高纪录下降了22.4%。南非自20世纪70年代末以后开始向全球供应锆英砂,并也逐渐成为全球第二大锆英砂供应国,但是近年来,南非供应能有所下降。印度、莫桑比克、印尼等国家锆英砂出口量逐年增多。

1.4全球锆英砂生产公司生产集中度

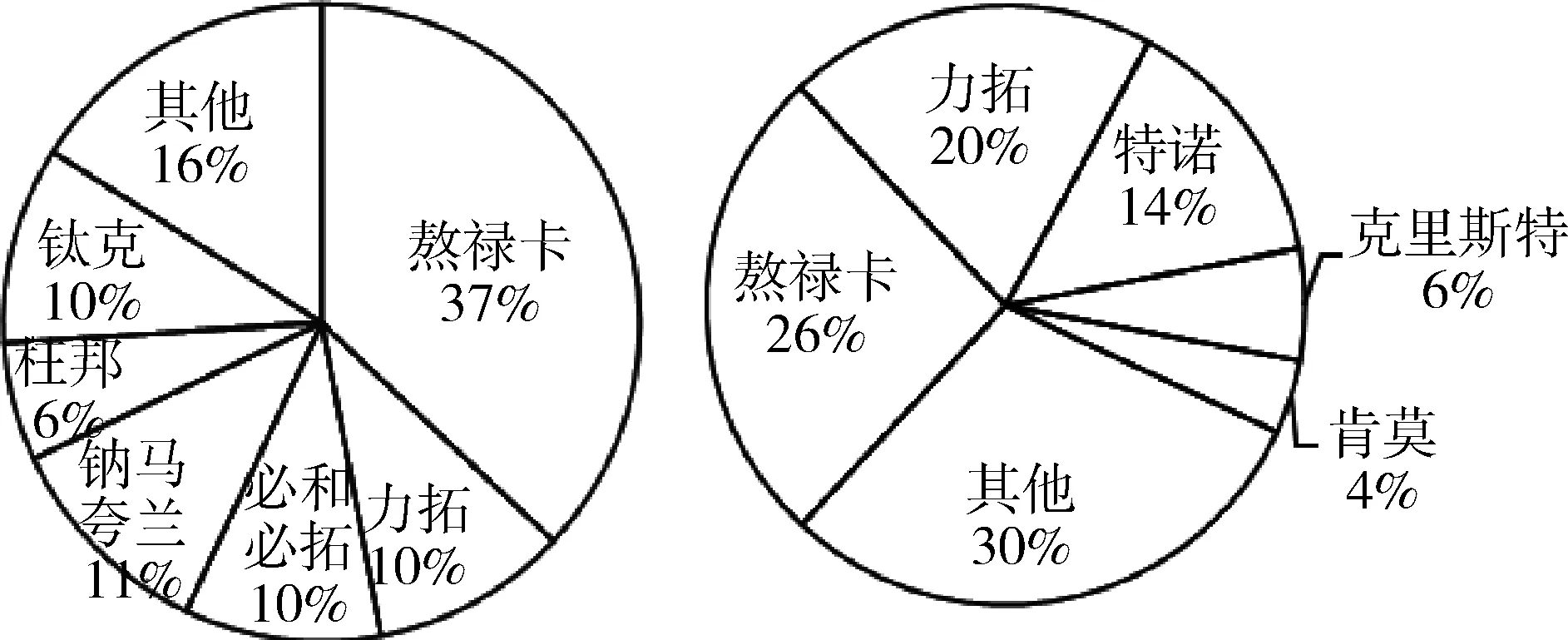

2012年全球前五大锆英砂供应商分别为熬禄卡(澳大利亚)、力拓、特诺(澳大利亚)、克里斯特及肯莫(莫桑比克),五家公司锆英砂产量合计约为全球的70%(图4),较2004年前五家公司产量合计占比下降4%。2012年熬禄卡公司锆英砂产量全球占比约为26%,较2004年下降了9%,而力拓公司通过并购将其锆英砂产量全球占比由2004年10%上升到2012年20%。可以看出,锆英砂的生产垄断格局在一定程度上呈减弱的趋势。

图3 锆英砂主要出口国出口历史变化图(数据来源:UN Comtrade)[3]

图4 2004年(左)及2012年(右)锆英砂主要生产商生产占比(资料来源:Iluka)[4]

2 全球锆英砂需求形势

2.1全球锆英砂消费结构特征

全球锆英砂的主要消费行业为陶瓷工业、耐火材料工业、铸造工业、锆金属及其化学制品等,主要的消费产品为陶瓷砖、耐火砖及铸造砂等(图5)。得益于全球特别是中国建筑业的大力发展,传统的陶瓷工业成为锆英砂消费最大的部门,2012年其行业锆英砂消费占全球锆英砂总消费量的49%。而其他领域消费如锆金属及其化学制品自1995年以来逐年增长,到2012年已经达到了全球的21%,仅次于陶瓷工业,可以预计的是未来锆金属及化学制品将成为锆英砂的第一大需求行业。而铸造工业和耐火材料工业的消费全球占比则大幅下降,铸造工业占比占比由1970年的50%下降到2012年11%,耐火材料工业由1970年34%下降到2012年17%。

图5 全球锆英砂历史消费结构变化图(数据来源:Iluka)[4]

2.2全球锆英砂消费历史特征

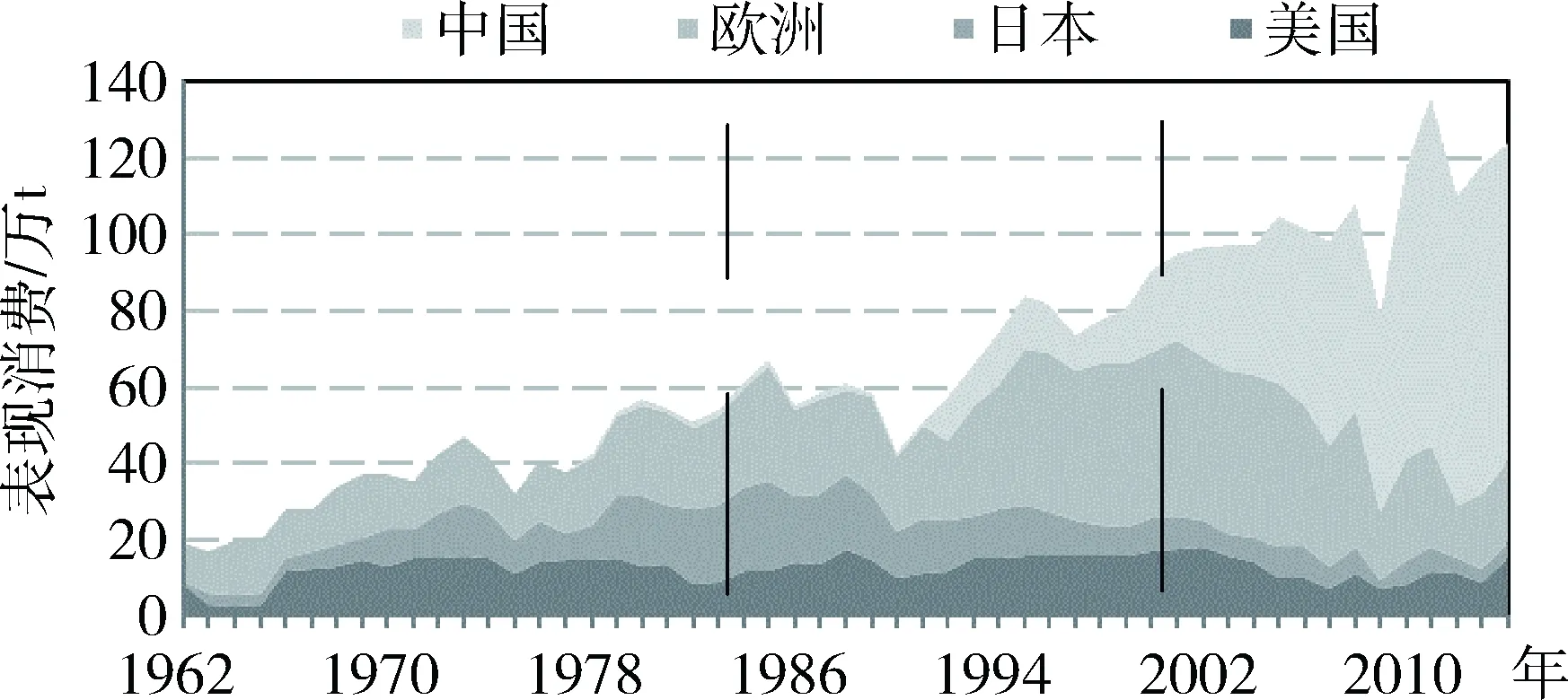

20世纪60年代以来,锆产业得到快速发展,对锆英砂需求呈上升趋势(图6)。全球锆英砂消费历史可以分为三个阶段的特点。第一阶段(1962~1989年),美国、日本和欧洲地区是锆英砂主要的消费区域;战后的经济建设促进了对锆英砂的消费,三个地区锆英砂消费总量由上世纪60年代初约19万t上升到80年代末60万t左右。第二阶段(1990~2005年),欧洲锆英砂消费持续增加,成为全球锆英砂消费中心,并在1995年之后的十年里,保持40万~46万t的锆英砂消费规模;中国锆工业在这一时期起步并迅速发展,到2004年已经发展成为仅次于欧洲地区之后的第二大锆英砂消费区域。第三阶段(2006~2014年),中国锆英砂消费量超越欧洲地区,成为全球锆英砂消费第一大国家;但近年来随着中国进入工业化中后期的建设,锆工业也进入了转型升级的关键时期,锆英砂需求有减弱的趋势,消费量在85万t左右。而欧洲地区锆英砂消费呈快速下降趋势,美国和日本锆英砂消费量分别保持在10万t、4万t左右的规模。

2.3主要消费国家锆英砂消费特征

2.3.1美国

美国是世界上锆工业发展最早、最完善的国家,其对锆铪的研究极大的促进了锆工业的发展。美国主要消费锆、铪金属,如使用于原子能工业的核级锆、铪金属,航空航天工业及兵器工业等高端产业工业级锆、铪金属。核动力舰艇是美国锆、铪重要消费客户,美国不同的核动力舰艇所需核级锆材如表1所示[5]。据公开资料,美国在役的核动力舰艇包括11艘核动力航空母舰及71艘潜水艇,因此在舰艇中已经装机的核级锆材约为4770t,每年需更换1590t左右的核级锆材。

当前核电站反应堆首次装机1万kW需0.3~0.35t锆材,且每座反应堆每年需更换1/3左右锆材[6]。目前美国核电站装机容量约102.1GW,已经装机的核级锆材约为3574t,每年需更换约1190t左右的核级锆材。

综合上述分析,美国已经装机的核级锆材至少为8344t,其中每年至少需要更换2780t的核级锆材。

图6 全球锆英砂表观消费历史变化图(数据来源:USGS,UN COMTRADE)[2-3]

表1 美国核动力舰艇核级锆材需求表/t

潜水艇驱逐舰巡洋舰航空母舰3060120240

(数据来源:文献[5])

2.3.2欧洲

欧洲是全球锆英砂重要的消费地区,但进入21世纪以来,该地区消费量由全球第一下滑至第二大的地区。在2001~2014年这一段时间,欧洲锆英砂消费经历了缓慢平稳下降(2001~2005年)和快速下降(2005~2014年)两个阶段(图7)。德国、法国、西班牙和意大利是欧洲主要消费国家,特别是意大利和西班牙,是全球高档陶瓷生产国,对锆英砂的需求较大;2001~2014年两国锆英砂消费量都占欧洲锆英砂年消费总量的50%以上。自2005以来,两国瓷砖产量逐年下降,导致锆英砂消费量下降,也使得欧洲锆英砂消费量发生明显下降。

欧洲也是全球重要核电站运营地区,特别是法国,是全球重要的核级锆生产和加工国家。当前欧洲地区核电站装机容量约为117.7GW,装机核级锆材约为4118t,每年需更换至少约1372t的核级锆材。

图7 欧洲锆英砂表观消费历史变化图(数据来源:USGS)[2]

2.3.3日本

日本也是全球重要的锆工业国家,在现代陶瓷、特种玻璃及高级耐火材料方面,日本有较先进的技术。自20世纪80年代以来,日本锆英砂表观消费量逐渐降低,到2014年不足5万t,主要是因为日本调整其国内锆产业结构,转向进口氧氯化锆等初级锆产品生产锆高级产品。日本锆产品消费主要集中在高级耐火材料、催化剂及现代陶瓷行业,其生产的高端锆产品出口到海外,产品附加值高。

核电站是日本主要的电力来源,当前日本核电装机容量约为44.2GW,装机核级锆材约为1547t,每年至少需更换约516t的核级锆材。

2.3.4中国

20世纪90年代以前,中国锆工业发展缓慢,虽然在锆、铪等科研方面取得了一定的成果,但是由于经济落后,难以大规模在工业生产,加之各行业发展缓慢,对锆英砂需求规模小。1990~2008年随着中国工业化建设步伐的加快,中国初级锆工业进入发展黄金期,硅酸锆和氧氯化锆产品产量快速上升,硅酸锆年产能、产量和消费量居世界第一;氧氯化锆年产能、产量、消费量和出口量居世界第一,对锆英砂需求也快速上涨,到 2007年中国已经成为全球锆英砂最大的进口国和消费国。但是中国锆高端产业发展依旧缓慢。自2009年以来,中国锆英砂消费仍呈增长趋势,但国内硅酸锆、氧氯化锆等初级产品产能过剩、高耗能、高污染等问题日益突出,锆产业逐步转入转型升级阶段。2009年,中国引进美国西屋公司2000t产能核级海绵锆生产线,标志着中国锆工业发展进入新阶段(图8)。

2.4全球锆英砂消费国历史进口特征

20世纪90年代以前,欧洲、日本、美国是全球锆英砂重要的进口国家,三者锆英砂进口量由1962年14.1万t增长到1990年37.8万t,增长约168.2%。1991年以后,欧洲锆英砂进口呈增长态势达到2005年50万t规模的历史最高水平,而在2005年以后呈快速下降的趋势,到2014年仅为24.8万t,较2005年下降约47.4%。日本和美国进口量呈下降趋势,到2014年两国进口量仅为9.4万t。自1992年以来,中国锆英砂进口量呈快速增长趋势,到2011年达到88.8万t的规模,较1992年增长约796.8%,2011年以后进口量保持在80万t以上,是全球锆英砂进口量第一大国(图9)。

图8 我国锆英砂表观消费量历史变化(数据来源:USGS、海关信息网)[2,7]

图9 锆英砂主要进口国进口历史变化图(数据来源:UN Comtrade)[3]

3 全球锆英砂供需格局趋势

3.1当前锆英砂供需格局特征

由锆英砂消费及供应分析来看,全球锆英砂呈现长期供需分离局面。锆英砂的消费市场具有明显的阶段化特点:第一阶段(1962~1989年),呈现美国、日本及欧洲地区的国家是锆英砂需求三足鼎立的局面;第二阶段(1990~2005年),日本市场活跃度降低,美国保持稳定,而欧洲地区锆英砂市场活跃度持续加强,进入21世纪初期达到锆英砂消费的最大峰值,中国锆英砂市场逐渐打开,并在2005年消费量首次超过欧洲,成为全球锆英砂消费最大的国家;第三阶段(2006~2014年),全球锆英砂消费中心转移到中国,欧洲消费占比快速下降,美国和日本两国的锆英砂需求保持稳定。从供应市场来看,澳大利亚和南非是全球最重要的两大供应国,特别是澳大利亚,自锆工业发展以来,一直是全球强有力的供应国。而近年来,南非供应能下降,印度、莫桑比克、印度尼西亚等国家在锆英砂供应方面也逐渐成为重要的角色,锆英砂供应市场呈现多元化局面。

3.2未来全球锆英砂供需格局趋势

当前全球经济复苏动力不足,各国为发展经济,从不同的层面提出了大力发展战略性新兴产业,以期找到经济复苏动力。锆英砂及其生产的材料在航空航天、原子能工业、特种陶瓷玻璃工业、精密铸造业中都占有扮演着重要的角色,如在原子能工业方面,未来全球核电站将进入建设高峰期,且各国也在大量投入对核动力武器的研发;在特种陶瓷玻璃工业方面,日本仍将持续起在这方面的优势,中国也在这方面做了战略性的规划。中国是全球锆英砂需求的最重要国家,相关研究对中国未来锆英砂需求做了详细的预测[8],研究认为中国锆英砂需求到2025年较2013年增长33.4%,使用于传统陶瓷工业的锆英砂需求量将呈下降趋势,使用于高技术行业中的锆制品如高纯化学锆、电容锆、核级海绵锆金属、精密铸造锆制品等需求量将快速增长。因此可以预测的是未来全球对锆英砂的需求仍有很大的上升空间,特别是中国,仍将保持全球锆英砂需求中心。与前期不同的是锆英砂将在高新技术行业得到广泛的应用。

在供应方面,由锆英砂储量及生产趋势特点来看,澳大利亚和南非两国是全球锆英砂资源开发最成熟的两个国家,其中澳大利亚在近几年锆英砂资源开发中,无论其资源储量还是产量都有较大程度增加,供应能力进一步增强;南非锆英砂资源开发活动有所降低,其储量保持稳定,但是锆英砂产量在近五年来逐年下降,2014年较2010年下降了近57%,供应能力逐年降低。印尼、莫桑比克、印度等沿海国家锆英砂资源开发活动逐年加强,2014年三国产量占全球产量的14%,特别是印度尼西亚,2014年其锆英砂产量较2010年增长了140%。综合来看未来锆英砂供应能力将可能得到加强,且供应渠道逐渐多元化,市场将呈现更公平竞争的局面。

4 结 论

1)全球锆英砂资源储量在进入21世纪以来得到极大地提高,其中澳大利亚储量增长较快,南非储量保持稳定。中国锆英砂资源缺乏,其储量不足全球的1%。

2)自二战以来,全球锆英砂产量呈上升趋势,澳大利亚、南非是全球锆英砂主要生产和出口国。进入21世纪,中国、印度、印度尼西亚等国家锆英砂资源得到进一步开发,但是产量规模小。

3)20世纪时期,美国、日本、欧洲是全球锆英砂主要的消费国家。进入21世纪,中国锆英砂消费逐年上升,到2005年以后成为全球锆英砂消费第一大国,也是全球锆英砂第一大进口国。

4)自20世纪开始,全球锆英砂资源呈现明显的供需分离格局,供应主要为澳大利亚、南非、印度尼西亚等国家,而需求国主要为欧洲、美国、日本、中国等国家。未来,随着经济发展,对锆英砂需求仍将增长,特别是中国,将保持全球锆英砂需求中心;在未来供应结构中,澳大利亚、南非仍将是供应主体,但是印度尼西亚、莫桑比克等国家也将成为锆英砂供应的重要部分。

[1]熊炳昆,温旺光,样新民,等.锆铪冶金[M].北京:冶金工业出版社,2002.

[2]U.S.Geological Survey (USGS).1962~2015.Mineral Commodity Summaries/ZIRCONIUM AND HAFNIUM[EB/OL].http://minerals.usgs.gov/minerals/pubs/commodity/zirconium/[2015-05-05].

[3]UN COMTRADE.2015.Zirconium ores and concentrates[EB/OL].http://comtrade.un.org/data/[2015-05-05].

[4]Iluka.2014-02-01.Mineral Sands Industry[EB/OL].http://www.iluka.com/docs/default-source/industry-company-inf-ormation/the-mineral-sands-industry-factbook-(feb-2014).pdf?sfvrsn=2 [2015-01-09].

[5]熊炳昆,林振汉,杨新民,等.二氧化锆制备工艺与应用[M].北京:冶金工业出版社,2008.

[6]邹武装.锆、铪手册[M].北京:化学工业出版社,2012.

[7]中国海关总署海关信息网.2015.锆进出口数据[EB/OL].http://www.haiguan.info/OnLineSearch/TradeStat/StatComSub.aspx?TID=1[2015-09-15

[8]谭化川,张艳飞,陈其慎,等.2015—2025年中国锆英砂资源供需形势分析[J].资源科学,2015(5):998-1007.

The global supply and demand trend of zircon resources

XUE Fan-qin1,3,TAN Hua-chuan2,ZHANG Yan-fei3

(1.School of Earth Sciences and Resources,China University of Geosciences(Beijing),Beijing 100083,China;2.Guizhou Transportation Planning Suryey & Design Academe Co.,Ltd.,Guiyang 550081,China;3.Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China)

Zircon and it’s processing and smelting products with superior performance are Widely used in the world.Especially applications in the aerospace,nuclear energy,special ceramic glass and other strategic emerging industries make them much national attention.Australia,South Africa are the main suppliers of zircon。In recent years,Indonesia,India,Mozambique and other countries have gradually entered zircon sand supply market;the United States,Japan,Europe,China are important zircon consumer countries,but the consumptions of America,Japan and Europe have declined,while it remains high in China which is the world’s largest demand country.Overall,the global supply and demand in the zirconium industry has been separated in long-term.In the future,the global demand for zircon will still have much room for growth.In China,particularly,it is the most obvious.

zircon;reserve;global;production;supply and demand pattern

2016-02-10

地质调查项目“中国战略性矿产安全评价与支持系统建设”资助(编号:12120114052901)

薛翻琴(1992-),女,山西吕梁人,硕士研究生,地质工程专业,主要从事资源经济研究。E-mail:xuefanqin105@163.com。

谭化川(1988-),男,贵州普安人,硕士研究生,贵州省交通规划勘察设计研究院股份有限公司助理工程师,主要从事资源战略、工程地质研究。E-mail:461442792@qq.com。

F416.1

A

1004-4051(2016)08-047-06

猜你喜欢

吉林广播电视大学学报(2021年4期)2022-01-14

当代水产(2021年10期)2021-12-05

今日农业(2021年14期)2021-11-25

今日农业(2021年13期)2021-08-14

疯狂英语·初中天地(2021年11期)2021-02-16

小康(2021年1期)2021-01-13

今日农业(2020年20期)2020-11-26

作文成功之路·小学版(2020年5期)2020-06-11

商周刊(2018年23期)2018-11-26

小天使·一年级语数英综合(2018年11期)2018-11-23