实体经济稳中有进金融精准对接尚待发力

——2016年三季度全省10000家样本企业监测总报告

2016-09-03 10:45浙江省发展和改革委员会浙江省经济信息中心

浙江经济 2016年20期

浙江省发展和改革委员会 浙江省经济信息中心

实体经济稳中有进金融精准对接尚待发力

——2016年三季度全省10000家样本企业监测总报告

浙江省发展和改革委员会 浙江省经济信息中心

三季度全省重点企业运行指数为2014年以来最高。实体经济在新旧动能转换中加速提质增效,但金融精准对接实体难度加大、结构错配风险不容忽视。民间投资意愿不足,投资项目进度偏缓,实体经济发展后劲亟需关注

2016年9月18日-26日,浙江省发改委、浙江省经济信息中心对10000家样本企业开展监测,企业产值(营业收入)约占全省的40%。本次调查实际填报企业9283家,有效填报率达92.8%。监测结果显示:

●三季度全省重点企业运行指数为54.5,环比上升2.2个点,为2014年以来最高。其中,发展环境指数为63,环比上升4个点;企业生产经营指数为48.8,环比上升1个点,分项指数“七升一降”。11个设区市运行指数均呈上行态势。

●实体经济在新旧动能转换中加速提质增效,但金融精准对接实体难度加大、结构错配风险不容忽视。此外,民间投资意愿不足,投资项目进度偏缓,实体经济发展后劲亟需关注。

●下季度企业预期趋于乐观,运行预期指数为57.8,环比提高3.4个点。其中,发展环境、生产经营指数预期指数环比分别上升4.3和2.8个点。

总体形势:三季度全省重点企业运行指数为54.5,创11个季度以来新高;工业、服务业运行指数环比、同比均有所提高;11个设区市运行指数均呈上行态势

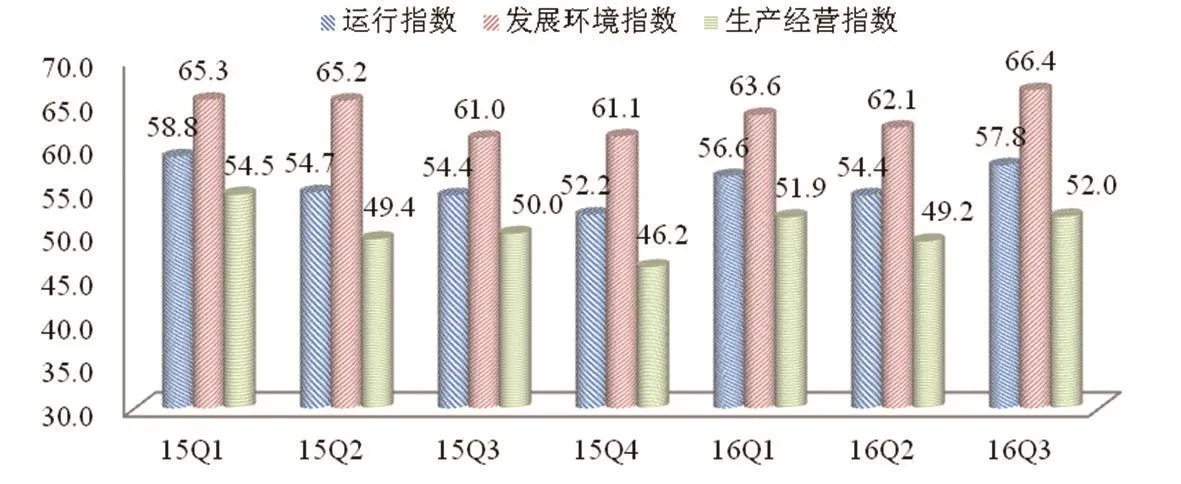

全省重点企业运行指数创2014年以来新高。2016年三季度全省重点企业运行指数为54.5,环比、同比分别上升2.2、5.8个点,连续两个季度处于景气区间,企稳回升态势持续巩固。发展环境指数为63,环比上升4个点,自2015年以来首次突破60,其中,公共服务满意指数达80.5,环比上升3.3个点。企业经营指数为48.8,环比上升1个点,分项指标“七升一降”,销售产值(主营业务收入)环比微降0.3个点,生产(经营)成本指数年内首次由降转升。

图1 2011年以来重点企业运行指数及各类指数值

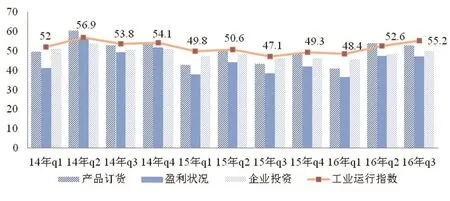

工业重点企业运行指数创9个季度以来新高。三季度工业重点企业运行指数为55.2,环比、同比分别上升2.6、8.1个点,延续上季度以来的上行态势。其中,发展环境指数为63.7,环比大幅上升5个点,工业经济转型升级、提质增效的政策效果进一步显现。企业生产经营指数为49.5,环比上升0.9个点。分项指标“五升三降”,产品价格、生产成本、流动资金等指数环比上升超过2个点,产品订货、销售产值、盈利状况分别下降1.2、2和0.3个点。“市场需求不足”(46.8%)仍是工业企业当前面临的最大问题。

图2 2014年以来工业企业运行指数及部分生产经营指标

服务业重点企业运行指数稳中有进。三季度服务业重点企业运行指数为53.7,环比、同比分别上升1.8、3.4个点,继续处于景气区间内。发展环境指数为62.3,环比上升3个点。企业生产经营指数为48,环比上升1个点,仍位于荣枯线以下。分项指标“七升一降”,业务需求量环比上升2个点,主营业务收入、服务价格环比上升均超1个点。但企业投资指数略有下降,服务业企业发展后劲值得关注。

图3 2014年以来服务业企业运行指数及部分生产经营指标

11个设区市企业运行指数环比均有提升。杭州、宁波、温州、衢州、台州等5个设区市企业运行指数环比上升超过1个点。尤其是受G20峰会效应的直接带动,杭州企业运行指数势头强劲,服务业企业运行指数(56.5)领跑全省。本轮经济率先调整的温州,经过转型升级和金融风险处置的阵痛期后,重新焕发活力,企业运行指数环比上升2.8个点。

工业、服务业强县带动作用明显。宁波的北仑区(57.9)、嘉兴的桐乡市(57.5)、温州的乐清市(55.5)等工业强县企业运行态势良好,环比分别上升2.3、1.3和4.2个点。24个服务业强县试点企业运行指数(55)高于全省服务业面上1.3个点,环比上升0.7个点。

亮点与问题:实体经济在新旧动能转换中加速提质增效;资金精准对接实体难度加大、结构错配潜在风险不容忽视;民间投资意愿不足,投资项目进度缓慢,实体经济发展后劲亟需关注

(一)实体经济在新旧动能转换中加速提质增效

随着新旧动能转换的加速推进和促进实体经济发展各项政策的逐步落实,全省实体经济发展环境、发展动力总体有所改善。各地实体经济转型升级路径明确,部分产业拉动作用明显。

杭州:新动能加快集聚,以信息经济为代表的高新产业走在全省前列。三季度监测显示,杭州信息服务业运行指数达到56.9,高于杭州面上2.4个点。调研反映,杭州的投资正在从传统的土地、厂房等“硬投资”逐步转向研发、创新等“软投资”。1-8月,全市软件和信息技术服务业、高技术服务业、科学研究和技术服务业投资分别增长38.0%、37.6%和30.3%。

宁波:瞄准先进制造业、突出核心竞争力,以汽车、装备制造等为代表的先进制造业态势迅猛。三季度监测显示,宁波汽车(58.5)、仪器仪表制造(58.2)等行业的企业运行指数高于面上4.8、4.5个点,拉动当地经济升级。调研显示,1-7月,宁波汽车制造(34.9%)、电气机械(34.2%)等行业的规上工业企业利润增速超过10%,带动相关企业效益改善。

绍兴:一方面,加快传统产业集聚提质,以纺织、化纤为代表的传统产业在整顿的“阵痛”中加速转型提升。三季度监测显示,以纺织、服装、化纤为代表的绍兴传统产业运行指数为51.9,环比提升1.1个点。调研显示,1-7月,绍兴271家规上印染企业营业收入、从业人员平均数和总产值分别下降了2.9%、7.8%和1%,但利润总额、税金总额和增加值分别增长了18.1%、4.5%和1.4%。另一方面,优先发展新兴产业,以高端制造业(57.3)、文化服务业(55.3)为代表的新兴产业行业运行指数高于绍兴面上3.1、1.1个点。

(二)金融精准对接实体难度加大

当前阶段,新旧动能转换过程中资金配置将面临“模式重构、效率下降”的短期阵痛,金融有效对接实体经济需求的能力略显不足,结构错配带来的潜在风险不容忽视。

金融对大型企业、传统信贷模式的过度偏爱带来“贷款难、难贷款”问题。从供给端看,银行业根据授信政策调整及不良贷款压降要求,更倾向于将新增信贷资金投入到大型集团公司、政府项目和个人贷款等抗风险强的领域中。监测显示,三季度反映融资难问题有效缓解的大型企业占比高于中小企业2.4个百分点。从需求端看,新经济对贷款需求较高,但目前银行传统的信贷方式较难全面对接“轻资产、无抵押”的新经济形态,围绕新经济特点开展的相关担保方式创新、产品对接和服务模式相对偏少。以信息服务业为例,三季度有15.1%的企业反映融资需求较上季度增加,高于全省面上3.7个百分点;只有12.8%的信息服务业企业认为融资难问题得到缓解,低于服务业面上5.4个百分点。

资金大量涌入房地产带来的“脱实向虚”风险。今年以来,房地产市场“量价齐升”。三季度监测显示,有79.8%的企业反映商品房销售面积“增长或持平”,环比提高4.3个百分点;有91.0%的企业反映商品房销售价格“提高或不变”,环比提高4.2个百分点。尤其是杭州地区分别有40%、35.4%和26.2%的企业反映销售面积、进度及价格有所增长,大幅高于全省面上13.3、9.7和4.4个百分点。资金大量涌入房地产带来的“脱实向虚”风险。数据显示,1-8月房地产业贷款、个人住房按揭贷款新增贷款合计2430亿元,占全部新增贷款的65%。房地产业有50%的企业反映贷款需求下降,大幅高于全省面上18.3个百分点。

(三)企业投资意愿偏低,投资项目进展偏缓

受经济下行压力较大,市场前景不明、民间投资存在准入制约等因素影响,企业投资意愿总体不强,投资项目进度普遍放缓,发展后劲亟需关注。

未来3个月有投资意愿的企业占比不足两成。企业投资意愿总体偏低,反映未来三个月有投资意愿的企业占比不足两成,环比下降0.3个百分点。分析原因,从企业自身看,“看不准投资方向”(48.5%)、“对未来预期不乐观”(44.9%)、“资金不足”(39.7%)、“人才不足”(23.8%)是企业无投资计划的主要原因。从外部环境看,“没有好的项目”(63.2%)、“市场需求不足”(52.5%)、“看不清投资方向”(51.1%)等因素是影响企业投资意愿的重主要原因。

投资项目进度偏缓。从进度看,三季度,在有年初投资计划的企业中,只有28.8%的企业完成了年初计划投资,35.1%的企业延迟或停止了计划投资项目。从程度看,只有六成(60.1%)的企业投资项目完成程度超过60%,有四分之一(25.5%)的企业完成年初计划投资程度未能过半。从全年预期看,62.7%的企业预计全年能完成年初计划投资的80%以上,8.7%的企业预计全年只能完成年初计划投资的40%以下。

下一步,企业希望政府进一步减轻税费负担(65.6%)、建立民间投资“绿色通道”(29.6%)、引导鼓励民间资金进入基础设施等领域(26.8%)、提升政府产业基金效能(21.7%),继续鼓励企业投资实体经济。

图4 企业未来3个月的投资意愿

预期和判断:下季度企业预期趋于乐观,宏观、微观指数预期环比上升均超过2个点

企业对下季度运行指数预期为57.8,环比上升3.4个点,继续位于荣枯线以上,企业预期总体较为乐观。

图5 2015年以来重点企业运行预期指数

宏观预期大幅上升。三季度,企业发展环境预期指数为66.4,环比上升4.3个点。其中,国外宏观环境、国内宏观环境、本行业发展环境预期指数分别为57.1、59.3、58.7,环比分别上升4.3、5和5.4个点。企业对政策满意度、公共服务满意度指数预期分别为76.7、80.4,环比上升均超过3个点。有83.4%的企业认为G20能够提升市场对经济发展的信心,峰会效应值得期待。

微观预期持续向好。生产经营预期指数为52,环比上升2.8个点,再次回归景气区间内。分项指标“七升一降”,其中,销售产值(主营业务收入)、产品订货(业务需求量)环比上升均超过5个点,生产(经营)成本环比小幅下降0.3个点。

猜你喜欢

海峡姐妹(2020年2期)2020-03-03

华人时刊(2019年15期)2019-11-26

中国外汇(2019年18期)2019-11-25

英语文摘(2019年6期)2019-09-18

商周刊(2017年6期)2017-08-22

哲学评论(2017年1期)2017-07-31

领导决策信息(2017年9期)2017-05-04

领导决策信息(2017年9期)2017-05-04

齐鲁周刊(2016年43期)2016-12-21

杭州(2015年9期)2015-12-21