终极控制人性质、分析师跟进和企业碳信息披露※

2016-08-31 03:45管亚梅

现代经济探讨 2016年7期

管亚梅 李 盼

终极控制人性质、分析师跟进和企业碳信息披露※

管亚梅李盼

内容提要:分析师跟进作为第三方主体关注的代表以及产权因素,都会对企业碳信息披露产生重大影响。该文选择2012-2013年制造业上市公司作为研究样本,实证分析发现分析师跟进数量与国有最终控制人性质均对企业碳信息披露具有显著的正向影响。进一步分析发现,在市场化程度低的分组,碳信息披露水平受分析师治理作用更显著。同时,区域差异对分析师跟进和碳信息披露水平也会产生影响。

终极控制人分析师跟进碳信息披露

一、理论分析与研究假设

1.终极产权理论与碳信息披露

根据终极产权理论,我们把受中央政府、地方政府控制的企业称为国有最终控制企业。它承担多方面的社会目标,近年政府强化碳意识,对污染控制要求逐年提高。但是,上市公司履行碳责任的情况掌握在管理层,管理层期望这些信息能及时有效传递给利益相关者,以获得政府和社会支持。因此,管理层会主动对外披露企业对碳减排所做努力以及贡献。由此,提出以下假设:

假设1:终极控制人类型越是政府性质,企业碳信息披露水平越高。对国有最终控制企业而言,它的管理层都是由政府任命,经营者为赢得上级关注并实现个人提拔的目的,会积极主动地响应并执行国家政策,除披露强制规定的碳信息还会自愿披露相关的信息。因此,得出如下假设:

假设2:相比非国有最终控制企业,国有最终控制企业碳信息披露程度更高。

2.信息不对称理论与碳信息披露

在国内资本市场信息严重不对称的情况下,碳信息披露程度高的企业,愈加吸引分析师关注。企业在分析师的跟进下,为维持对外形象,管理层也会对外披露更多具有时效性和有用性的碳信息。

假设3:其他限制条件不变,分析师跟进人数和企业碳信息披露水平显著正相关。

3.市场化程度与碳信息披露

市场化程度越高的地区,企业发展的外部环境越趋于稳定。市场化程度越高的地区,资本市场配置效率越高,资本市场有效性越强,分析师信号传递作用越好,对企业碳信息披露水平的影响程度越高。

假设4:市场化程度越高,分析师跟进人数和企业碳信息披露水平越高。

4.区域差异与碳信息披露

东中部经济发达水平远远超过西部,收入水平越高的区域,人们越是关心环境污染问题,关注企业的环境治理。社会中介机构发达的地区,也会对企业产生更严厉的制约作用,迫使企业对外披露更多的碳信息,因此,区域差异也会对分析师跟进和碳信息披露水平的关系产生影响。

假设5:相比西部地区,东部和中部地区分析师跟进人数和企业碳信息披露水平更高。

二、实证分析

1.样本选择

本文选取沪深主板和深市中小板上市公司制造业中的18个行业作为样本,剔除研究期间处于 S或ST状态的上市公司,剔除研究期间上市和退市的公司,以及剔除期间数据不连续的上市公司,共计637个有效样本。选择样本2012-2013连续两年的数据进行研究,共计1274个观测值。同时,行业与行业之间碳信息披露的数量也存在较大的差异,表1是各行业的样本分布及碳信息披露的现状及特点。

2.变量定义

(1)碳信息披露变量。本文采用内容分析法定量研究企业碳信息披露,对特定项目逐一赋值,加总得到评分,为避免主观性产生的误差,各项目加权比重相同,最终得到加权综合分值作为碳信息披露的衡量指标,即碳信息披露指数。

(2)终极控制人性质变量。终极控制人性质变量一般采用0-1变量来衡量。本文检验假设时,将终极控制人为中央政府或地方政府时赋值1,为自然人或家族、特殊法人时赋值0。

(3)分析师跟进变量。对分析师跟进的度量,本文采用分析师跟进数量表示,指在任何给定的年度内对一家上市公司做出盈利预测的分析师人数,同一证券分析师在相同年度连续对同一上市公司作出好几份盈利预测报告时按一人计算。

3.研究模型

本文根据前文所述,采用多元线性回归模型,建立基本模型如下:

EDIS=α+β1STATE+β2ANALYST+β3TOP5+β4BOARD+ β5SUPERVISOR+β6LEV+β7ROE+β8GROWTH+β9INDIRECT+β10INSITITUTE+β11INDUSTRY+β12INDUSTRY *ANALYST+β13TIME+ε。其中βk(k=1,2,3…,13)代表回归系数,α代表回归的常数项,ε代表回归的残差项。

4.描述性统计

依据描述全样本研究变量结果,得出碳信息披露指数EDIS均值为28.455,低于最佳碳信息披露指数(100)的一半,说明我国碳信息披露水平仍较低。终极控制人性质STATE的均值为0.381,可知所选样本中,国有企业相对较少。分析师跟进人数ANALYST均值为19.862,说明平均每一家制造业上市公司分析师关注的人数为20人左右,制造业中上市公司受分析师跟进人数差异较大。

5.回归分析

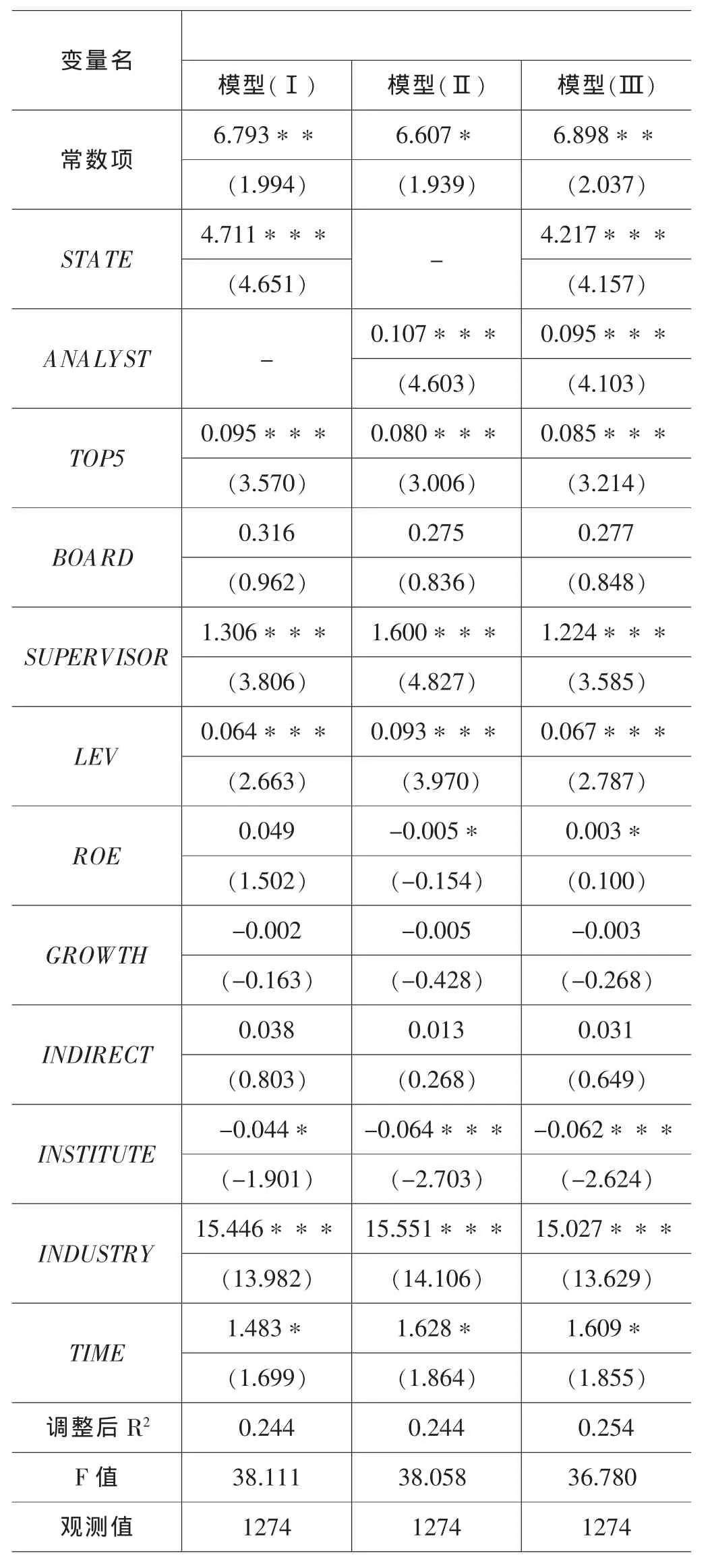

(1)终极控制人性质、分析师跟进和碳信息披露的回归分析。表2模型(Ⅰ)中,将终极控制人性质STATE放入回归方程进行回归。结果表明终极控制人性质STATE和企业碳信息披露EDIS显著正相关。验证本文假设1和假设2。模型(Ⅱ)中,将分析师跟进人数ANALYST放入回归方程进行回归。结果显示分析师跟进人数ANALYST和企业的碳信息披露水平EDIS显著正相关,从而验证假设3。模型(Ⅲ)中,将两变量共同进入回归方程。得出和模型(Ⅰ)、(Ⅱ)一致的结论,充分证明上市公司越是由政府控制,企业的碳信息披露水平越高;说明分析师跟进人数越多,企业披露信息内容越多越详细。

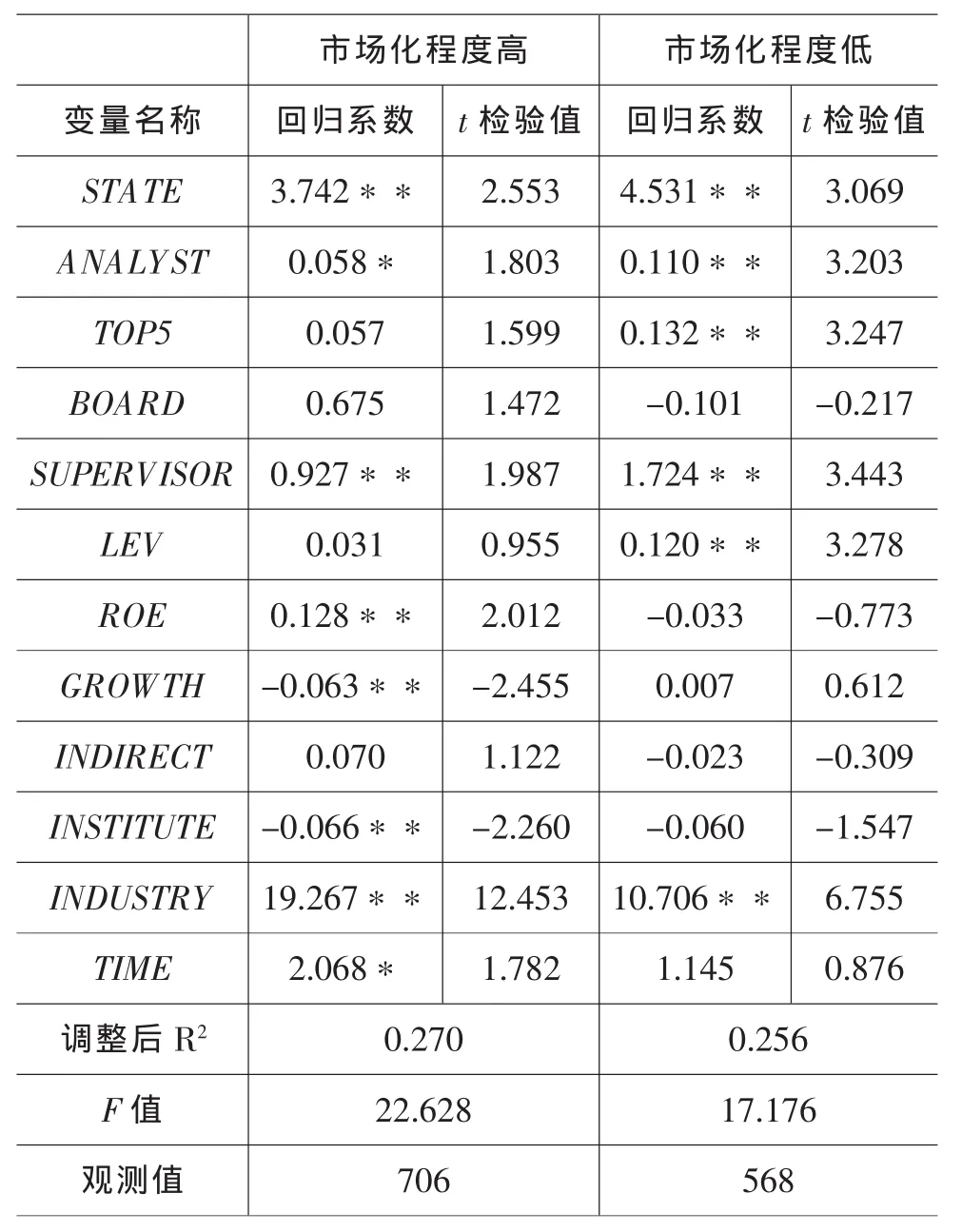

(2)市场化程度对分析师跟进和企业碳信息披露关系的影响。本文依据樊纲、王小鲁等人著的《中国市场化进程报告2011年》书中2009年各地区综合市场化指数,由高到低排序,将研究样本按中位数分为市场化程度高和市场化程度低的两组。据表3得出,无论是市场化程度高还是市场化程度低的地区,分析师跟进数量和企业碳信息披露均正相关。但是,市场化程度低的地区比市场化程度高的地区对分析师跟进人数和碳信息披露显著性水平影响更大,因此,本文的假设4未通过检验。

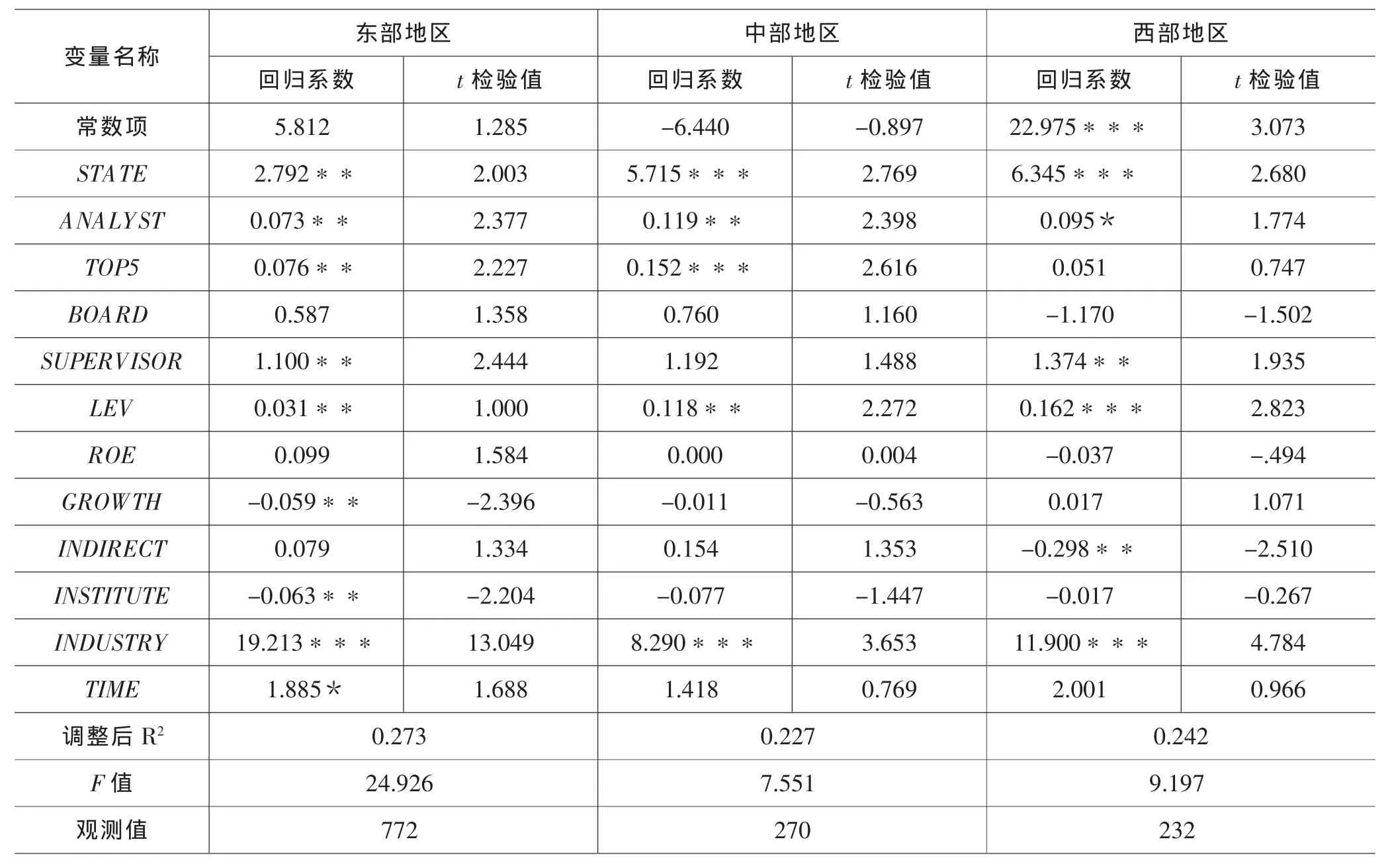

(3)地理位置对分析师跟进和碳信息披露关系的影响。下面将研究的全样本划分为三组,研究不同地理位置下,分析师跟进和碳信息披露水平的关系。本文按照惯例将全国划分东、中、西三个部分。从表4中我们可以得出,对于不同地理位置下,分析师跟进ANALYST和企业的碳信息披露水平EDIS之间的关系则表现为差异性。在东部地区和中部地区分组中,分析师跟进ANALYST和企业碳信息披露水平EDIS 在5%水平内显著正相关,而在西部地区分组中,在10%水平内存在显著的正相关关系。证明了前文假设5。

6.稳健性检验

本文的分析师治理作用对企业碳信息披露的影响可能具有滞后性,换句话说,上一期分析师对企业关注数量会影响企业下一期碳信息披露水平。因此,本文针对这一问题,采用上期变量对本期被解释变量进行回归分析,以检验变量的稳定性。

回归结果表明,上期分析师跟进治理作用会对本期企业的碳信息披露水平产生显著影响,在5%水平通过显著性检验。这说明了,分析师治理作用对企业碳信息披露具有连续影响作用,也证明两者关系具有稳健性。

表1 披露碳信息样本企业的现状及特点描述

三、结论和建议

1.结论

本文通过选取2012-2013年深沪两市以及深市中小板制造业18个行业上市公司作为研究样本,得出企业碳信息披露水平和终极控制人性质以及分析师跟进均具有正相关性。

(1)国有最终控制企业在碳信息披露中具有领导地位。从终极控制人性质角度出发,应当肯定国有最终控制企业在碳信息披露中的领导地位。7年前,中国的100强企业中,仅有5家企业积极回应CDP项目针对碳信息披露的调查。截止到2015年年底,这个比例已经接近50%,而这其中,绝大多数是国有最终控制企业。因此,中国企业越发重视碳信息披露了,已有越来越多的企业加入到积极主动披露碳信息的队伍中。

(2)证券分析师的跟进有助于企业重视碳信息披露。分析师的跟进可以促使企业更加重视碳信息披露,进一步完善碳信息披露的内容、方式等等。从分析师跟进治理作用出发,其作为公司外部治理的重要因素,对碳信息披露具有正相关作用。因此,我国政府应制定更有利于证券分析师行业发展的政策制度,完善证券分析师行业的法律法规,促使证券分析师行业更加规范化以及地位合法化,最终促进证券分析师行业成长和成熟。

(3)市场化程度低的地区,企业对分析师跟进的依赖度越大。在我国东部某些沿海省份,市场化改革已经取得了决定性的进展,但是,中西部的某些内陆地区,市场化的进程极为缓慢。市场化程度低的地区,企业碳信息披露水平的提高更依赖于证券分析师的跟进作用。因此,政府应加大市场化程度低地区的改革开放程度,制定符合当地发展实际的相关政策,增加对该地区的投入,包括资金、技术、人才资本等的投入。

(4)地理位置对分析师跟进和企业碳信息披露水平关系产生影响。东部和中部地区分析师跟进与碳信息披露水平有显著的正相关关系。研究发现,分析师倾向于跟进规模比较大、投资者关系良好、碳信息披露比较积极而且规范的上市公司,尽可能规避投资风险较大、业务关系复杂、碳信息的披露欠积极、不规范的上市公司。因此,政府应采取措施缩小三个地区经济发展水平差距,制定更符合西部发展实际的战略,从而为西部企业打造良好的外部治理环境。

表2 对碳信息披露的回归分析

表3 基于市场化程度的回归结果

2.建议

基于以上认识,在此提如下政策建议。

针对上文分析,我们发现国有最终控制企业和具有分析师跟进的企业,碳信息披露水平比较高。因此,从政策考虑,应采取如下措施进一步提升企业的碳信息披露水平。首先,要健全碳信息披露法律法规。为了人类社会的长远发展和低碳经济的正确运行,国家应积极推动企业进行碳信息披露,并在碳信息披露的时间、内容、方式等等方面构建完善的法律法规体系。其次,尽快设立碳信息披露监管机制。政府不仅要扶持碳交易市场,维护碳交易的正常运行,还要进行宏观调控,建立碳信息披露的政府监督、行业监督、企业自律监督三位一体的监管机制,提升碳信息披露的透明度。第三,要进一步探索适合我国国情的碳信息披露方法。碳信息披露比较复杂,涉及生态学、经济学、管理学等学科。我国学术界应开展跨学科战略合作,开拓创新,积极探索出适合我国国情的碳信息披露方法。

表4 不同地区多元回归结果

表5 终极控制人性质、分析师跟进对碳信息披露的回归分析

1.Brammer S,Pavelin S.“Factors influencing the quality of corporate environmental disclosure”.Business Strategy and the Environment.2008(17),P:120-136.

2.Hughes S,Anderson A,Golden S.“Corporate environmental disclosures:Are they useful in determining environmental performance?“.Journal of Accounting and Public Policy.2001 (5),P:217-240.

3.Orlitzky,Marc,Benjamin,John D.“Corporate social performance and firm risk:a meta analytic review”.Business and Society.2001(4),P:369-396.

4.L L Eng,Y T Mak.“Factors influencing voluntary annual report disclosures by US,UK and continental European multinational corporations”.Journal of International Business Studies. 2003(3),P:89-102.

5.程隆云、李志敏、马丽:《企业碳信息披露影响因素分析》,《经济与管理研究》2011年11期。

[责任编辑:徐元明]

F121.26

A

1009-2382(2016)07-0084-05

※本文系国家社会科学基金“基于雾霾治理视角的碳减排优化模式与碳审计研究”(项目编号:15BGL060)、国家自然科学基金“碳披露、碳绩效与市场反应:基于中国情景的研究”(项目编号:71272237)、江苏高校优势学科建设工程资助项目工商管理学科(项目编号:PAPD)、江苏高校品牌专业建设工程资助项目会计学、江苏省自然科学基金资助项目“基于碳博弈视角的碳减排路径及相关审计问题研究”(项目编号:BK20131434)的阶段性成果之一。

管亚梅,南京财经大学会计学院教授、博士;李盼,南京财经大学会计学院研究生(南京210023)

猜你喜欢

草原歌声(2019年3期)2019-10-17

中国石油石化(2019年14期)2019-08-27

新农业(2017年2期)2017-11-06

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

红领巾·萌芽(2016年11期)2016-12-09

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

红领巾·萌芽(2016年9期)2016-05-14

红领巾·萌芽(2016年6期)2016-05-14