我国国债期货市场与现货市场价格关系研究

2016-08-26 09:41吕映辉

财会研究 2016年4期

■//吕映辉 李 渊

我国国债期货市场与现货市场价格关系研究

■//吕映辉李渊

本文在理论上分析了国债期货市场与现货市场价格之间的长期均衡关系以及领先—滞后关系,并基于5年期国债期货与中证中期国债指数2013年9月6日至2015年6月1日的日收盘价数据,运用协整检验、格兰杰因果检验、向量误差模型等方法分析国债期货市场与现货市场价格的互动关系关系,结果发现:一方面,5年期国债期货价格与中证中期国债指数价格的波动趋势基本一致,二者存在长期均衡关系;另一方面,通过研究5年期国债期货价格与中证中期国债指数价格的领先—滞后关系,考察国债期货的价格发现功能,发现5年期国债期货价格能够有效引导中证中期国债指数价格变动,两市场之间实现了有效联动。

国债期货现货市场价格关系

一、引言

国债期货作为金融创新的产物,它是在金融自由化的背景下发展起来的。20世纪70年代,美国国债市场实现了自由化,并成为美国影响最广、规模最大的金融市场之一,然而,在布雷顿森林体系解体及石油危机的影响下,美国的金融市场出现了频繁而剧烈的利率波动,使得国债的持有者面临严重的利率风险,经济利益受损,国债的投资者迫切需要一种有效的利率风险管理工具。正是在这样的背景下,芝加哥商品交易所(CME)于1976年1月推出了世界上最早的国债期货——90天期国债期货。经过近40年的发展,国债期货套期保值、价格发现的核心功能得到了充分地发挥,国债期货的品种也越来越多样化,它对金融市场的重要性已经得到了世界各国的一致认可。

国债期货对于我国来说并不陌生,早在1992年,我国就已经尝试了国债期货交易,但是经过几年的探索和实践之后,出现了诸多问题:国债期货交易地之间的非良性竞争、市场交易和规则的不统一性、相关法律法规体系不完善等。最终,鉴于我国开放国债期货市场的条件尚未成熟,国务院决定暂停国债期货交易试点。虽然国债期货在我国的发展一度受阻,但是国债期货在金融市场中的作用仍不容忽视。在经历了十多年的发展之后,我国的经济和金融环境发生了巨大变化,多层次金融市场和多样化金融机构体系初步形成,相关的法律法规进一步完善,国债现货市场也达到了更高的规模水平,我国国债期货市场的重启条件已经基本成熟。2013年9月6日,我国5年期国债期货合约上市交易,使得国债投资者拥有了合适的的利率风险管理工具对其所持有的国债进行套期保值。截止2015年6月30日,5年期国债期货已经安全运行440个交易日,顺利交割TF1403到TF1509共7个合约,总成交量268万手,总成交金额达到3万6千亿元。

正如国债期货产生的初衷一样,我国重启国债期货的目的就是为国债现货市场的发展保驾护航,促进金融市场的健康发展。依托国债期货的价格发现、套保、套利等功能,实现投资者优化资产配置、规避转移风险的目标,但是必须要注意的是:这些功能能否得到有效发挥,都要基于国债期货与现货市场之间是否存在有效的联动机制。自国债期货重启以来,5年期国债期货与现货价格是否存在互动关系?国债期货的价发现功能是否得到有效发挥?这些问题都尚待回答。本文就是针对这一问题进行实证研究,客观评价国债期货市场与现货市场之间的关系,并给出建议。

二、文献综述

国内外对金融期货的研究多数集中在商品期货以及股指期货上,对国债期货市场与现货市场价格关系的研究则较少。Garb ade和Silber(1983)最早建立了期货价格与现货价格之间相互联系的动态模型,刻画期货价格和现货价格之间的领先-滞后关系。Mao-Wei Hung和Hua Zhang(1995)运用协整检验和误差修正ECM模型等方法研究了美国MBI (Municipal Bond Index)指数期货和指数现货价格之间的相互引导关系,发现MBI指数期货和现货价格序列均是非平稳的,.但两者存在着长期协整关系,期货和现货市场在价格相互引导中的重要程度随着时间的推移而变化。

由于我国的国债期货试行较早,国内对国债期货的研究也是历来已久,但国内对国债期货的研究大多集中在国债期货重启的可行性和必要性、国债期货的定价方法、国债期货的套保套利和交易策略、国债期货与利率市场化的关系等方面,对国债期现价格之间关系的研究较少,一直到2013年国债期货重启以后,国债期货的研究有了数据来源,学者们对国债期现价格关系的研究才有了更进一步的可能。周冰、陈杨龙(2013)以我国国债期货的仿真交易数据为基础,研究了仿真合约价格发现功能,结果发现期货仿真合约仅单方面受现货影响,价格发现功能也还不成熟。胡涛(2014)采用国债期货市场2013年9月6日至2014年3月7日的数据实证检验了国债期货价格与现货市场的关系,得出结论:期货价格确实是引起国债现货价格的格兰杰原因,国债现货价格不是国债期货价格变动的格兰杰原因,这确实验证了国债期货价格发现功能得到了有效发挥。但是有学者的研究结论与此恰恰相反,罗琴(2014)采用我国国债期货市场2013年9月6日至2014年3月6日的数据,同样对国债期现货价格的引导关系进行了实证研究,得出的结论确是:目前现货市场是期货市场的格兰杰因,两者之间是一种单向引导关系,国债期货市场在运行初期价格发现效率较低,在这一阶段现货市场在价格发现方面发挥着主要的作用。朱凌谊(2014)采用我国国债期货市场2013年9月6日至2014年3月7日的数据得到的结果与罗琴(2014)一致。已有文献中,一方面所采用的数据或是仿真交易数据、或是采用的数据区间较短,得出的结论可能与我国国债期货市场的真实情况有所偏差;另一方面关于国债期货与现货价格关系的研究主要通过收益率,直接对它们价格的研究较少。然而,国债期货与现货市场的关系由价格表示更为直观,本文就是价格为研究对象,分析国债期货市场与现货市场的互动、引导关系。

三、理论分析

国债期货是以相应期限的记账式附息国债为标的的期货合约,具有低交易成本、高流动性等优点,能够更快的反应市场信息。具体而言,就是指国债期货在定价方面、信息方面具有更大的优势。流动性高,表明国债期货的成交量更大,通过市场交易形成的价格就更加合理;交易成本低,会吸引更多的投资者参与到国债期货市场中,对市场信息的反应也就更为灵敏,从而发挥其对国债现货市场价格的引导作用。

(一)持有成本模型

持有成本模型是由科莫尔(Comel,1983)和弗伦彻(French,1983)提出的股指期货的定价方式,起初只是用于商品期货的定价,而后则逐渐的扩大到了各种各样的期货的定价。持有成本是指期货空头为储存某种现货头寸直至其期货合约到期日所必须支付的成本。对金融期货而言,持有成本是指为相关金融资产进行融资所支付的利息成本。如果我们假定期货市场为完全竞争的市场且没有任何的市场摩擦:也就是无税收,无交易成本,无借款限制,无卖空限制,则持有期成本模型表示为:F=S+C。这里F代表期货价格,S代表现货交易价格,C代表持有期成本。

(二)套利定价模型

当F>S+C时,套利者买入现货、做空期货,在交割日时,投资者可以在期现货市场上进行平仓操作,获得无风险利润,但是由于套利的存在,大量的期货空头涌进市场,导致现货市场的买方增多,现货价格上升,期货价格下跌,至F=S+C达到平衡;与此相反,F<S+C时,头里这会进行相反的操作实现无风险套利,大量的期货多头进入市场,使期货价格逐渐上升,现货价格则相应下降,重新达到平衡。经济学家卡尔多注意到在持有期内不光有持有成本,有些资产还能带来收益,例如股票的分红,国债的付息等,这个因素也应该被考虑到期货的定价中。用E表示持有期收益,则期货价格可以表达为:F=S+CE。即市场上大量套利者的存在能够迅速纠正期现货价格的偏差,使它们始终保持在一个稳定的关系,套利交易者使国债期货的市场信息能够迅速反映到国债现货市场上。

(三)国债期货与现货价格的领先—滞后关系

美国经济学家穆斯在1961年提出了预期理论,他认为,人们在对未来经济变量进行预测时,所基于的是过去已经发生的信息,人们会充分了解和掌握尽可能多的相关信心从而做出预测决策,同时他也强调,人们的预期是一种不断自我调整、不断自我纠错的动态过程。从理论上讲,国债期货和国债现货虽然是在不同的市场交易,但是由于两者具有等价资产的时间关系。若市场内产生了新信息,则两者的市场价格应当会同时同向变动,在不存在市场摩擦的理想状态下,任何一个市场的价格变动都不至于领先或落后另一个市场反应新信息。但是现实市场毕竟不是完美的市场,在其中存在着市场摩擦,而且期货市场和现货市场的摩擦程度是不同的,有许多实证研究发现在两个市场间的价格变化存在着领先一滞后的关系。国债期货的价格反映了市场对于未来国债价格的预期,所以它可以作为现货市场未来价格的先行指标,并且当国债期货市场形成一定的市场规模以后,国债期货的价格会通过套利或者其他途径对现货市场价格产生影响。一般认为是有如下原因导致了这样一种领先一滞后关系的产生:

1.现货市场交易的高成本

与国债期货市场相比,国债现货市场上的国债交易成本是较高的。在国债现货市场上的交易,必须支付相对较高的手续费、流动性成本和买卖差价,尤其是与对应的国债期货交易相比较,买卖国债现货的交易十分不经济。一般说来,现货交易比相应的期货交易贵出约十倍,因此,希望立即进行国债交易的市场参与者在国债期货市场上用更少的成本可以做得更快更有效。

2.较低的期货保证金

国债期货交易只需要支付保证金,而保证金通常只有成交额的3%左右,甚至更低。这对于投机者和套利者来说是非常有利的,因为他们可获得比在国债现货市场上交易而言高得多的杠杆。国债期货交易的低成本和国债期货市场高流动性决定了国债期货交易要比现货市场更充分,这就导致了国债期货与现货价格之间必然会形成时间差。

四、实证研究

(一)样本数据的整理

本文以我国5年期国债期货合约价格与中期国债价格为样本,实证分析我国国债期货与现货价格之间的关系。所使用的数据区间为2013年9月6日到2015年6月1日,5年期国债期货合约价格均选择当月主力合约的收盘价,用TF表示,中期国债价格由于国债种类较多,数据不易取得,因此采用中证中期国债指数的收盘价作为替代,用TS表示,国债期货的数据来源于中国金融期货交易所网站(www.cffex.com.cn),国债指数的数据来源于wind资讯。本文所有的数据处理与实证分析均在Eviews6.0计量软件上完成。

(二)国债期货市场与现货市场价格长期均衡关系的检验

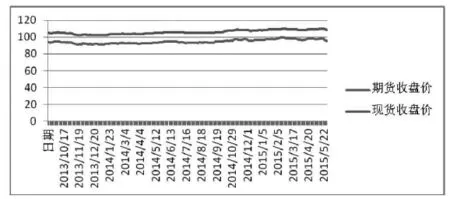

观察图1,从样本数据的折线图中,可以看出,TF与TS的走势基本趋同,初步判断TF与TS之间存在十分显著的线性关系。进一步测算,得到TF与TS的同期相关系数为0.994,说明国债期货市场与现货市场价格的同期相关程度很高。可以认为5年期国债期货与中证中期国债指数日收盘价的波动率基本一致。

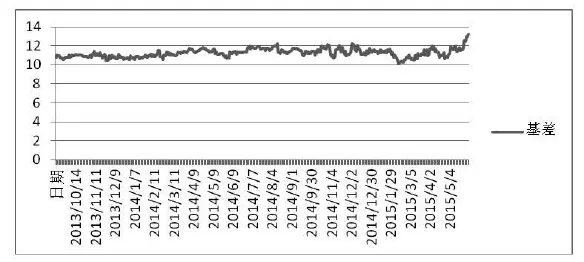

基差=TS-TF,构造TF与TS同期价格的基差序列,如图2:基差大小多处于10~12之间,国债现货价格高于国债期货价格。样本期间内基差的平均值为11.26,最小值10.14,最大值13.24,标准差0.434。可以发现,在整个观察区间内基差的波动率都较低。对基差序列进行平稳性检验,ADF统计量为-3.38,小于5%显著性水平的临界值-2.87,这就表明基差序列在5%的显著性水平下是平稳序列,进一步说明5年国债期货收盘价与中证中期国债指数日收盘价之间存在长期均衡关系。

(三)国债期货与现货市场价格的引导关系检验

国债期货是以相应期限的记账式附息国债为标的的期货合约,因此,当一项因素影响到一个市场时,就不可避免对另一个市场产生相同的影响,导致国债期货与现货市场价格在变化时呈现一定的趋同性,但由于存在时间差、流动性差异等因素,使得两个市场的变化并不同步,必然会出现期货市场引导现货市场,亦或相反的情况,这就是国债期货与现货市场价格领先—滞后关系。

1.单位根检验

首先对我国5年期国债期货与中证中期国债指数的日收盘价序列进行平稳性检验,然后对原序列的一阶差分序列进行检验。运用ADF单位根检验法,结果如表1所示。

表1 TS与TF变量数据的平稳性检验

观察表1,5年期国债期货与中证中期国债指数日收盘价的原序列的ADF统计量分别为-1.1029、-0.552,均大于其临界值,因此接受原序列存在单位根的假设,即5年期国债期货与中证中期国债指数日收盘价的原序列均是非平稳序列。但其相应的一阶差分序列DTF与DTS则通过了ADF检验,均是平稳序列。这说明原序列均为一阶单整序列,即TS~1(1)、TF~1(1)。

2.协整检验

目前,通用的协整检验方法有两种:其一是Engle和Granger在1987年提出的基于回归残差序列的两步法检验;其二是Johansen(1988,1991)和Juselius(1990)提出的基于VAR模型的检验回归系数的方法。Johansen协整检验更注重对对整个系统的最大似然估计,是一种多变量协整检验方法,笔者将采用后者对一阶单整序列TS和TF进行协整检验,根据SC准则和AIC准则选择滞后阶数为4,结果如表2所示,无论哪种情况,在5%的显著性水平上,TF和TS序列都拒绝“零个协整关系”的原假设,接受“最多一个协整关系”的原假设,这就是说5年期国债期货期货与中证中期国债指数的日收盘价之间存在一个协整关系。

图1 5年期期货与中证中期国债指数价格趋势图

图2 5年期期货与中证中期国债指数价格的基差波动

表2 沪深300指数与股指期货价格的Johansen协整检验结果

3.格兰杰因果检验

Granger因果检验可以通过考察历史价格能否预测未来的价格变动来研究国债期货和现货市场价格之间的相互引导关系。采用Granger因果检验进行无偏估计的前提是检验时间序列必须是平稳的,从上文可知,现货市场和期货市场的价格序列为一阶单整序列。结果如表3显示:不管是滞后一期或二期,在1%的显著性水平下,原假设“TS变动不是TF变动的Granger原因”被接受,原假设“TF变动不是TS变动的Granger原因”被拒绝。这表明,在样本区间内,前一期国债期货价格变动是当期现货市场价格变动的Granger原因,5年期国债期货先于国债现货对市场信息做出反应,引导现货市场价格变动。这充分表明,随着国债期货市场规模的扩大,国债期货交易成本低的优势得到了充分发挥,更多的投资者进入国债期货市场进行套保、套利,使得国债期货市场对新信息能够更快的做出反应,随之再传导进入现货市场,即可以认为国债期货的价格反映了市场对于未来国债价格的预期。

表3 沪深300股指期货与现货收益率Granger因果检验结果

4.向量误差修正模型的建立

协整检验的结果证明5年期国债期货与中证中期国债指数的日收盘价存在长期均衡关系,但是这忽视了长期的稳定关系正是短期关系的动态调整中形成的,有必要对二者之间的短期变动进行研究,故通过向量误差修正模型(VECM)把他们的短期调整与长期变动联系起来。

观察方程(1),误差修正项Et-1的估计系数为1.04,表示TF在偏离长期均衡时调整速度为1.04,调整方向为正。对比TFt-1和TSt-1的估计系数,前一期国债现货价格对当期国债期货价格的影响要比前一期期货价格的影响更大,它们的影响均为正向影响;比较TFt-2和TSt-2的估计系数,前二期国债现货价格对当期国债期货价格的影响要比前二期期货价格的影响更大,它们的影响均为反向影响。观察方程(2),误差修正项Et-1的估计系数为0.04,表示TS在偏离长期均衡时调整速度为0.04,调整方向为正,但调整速度较慢。对比TFt-1和TSt-1的估计系数,前一期国债现货价格对当期国债现货价格的影响要高于来自前一期国债期货价格的影响,它们的影响均为正向影响;比较TFt-2和TSt-2的估计系数,前二期国债期货价格对当期国债现货价格的影响要高于来自前二期国债现货价格的影响,他们的影响均为反向影响。比较方程(1)与方程(2)中各解释变量的系数,可以发现滞后一期、二期国债现货和期货价格对当期国债现货价格的影响大于它们对当期国债期货价格的影响,实证分析表明:5年期国债期货的价格对中证中期国债指数的价格具有引导作用,国债期货的价格发现功能得到了有效发挥。

五、结论与建议

通过以上实证分析,本文得出以下结论:5年期国债期货价格与中证中期国债指数价格同期相关度高,波动率趋于一致,基差序列平稳,表明二者存在长期均衡关系。在另一方面,通过研究5年期国债期货价格与中证中期国债指数价格的领先—滞后关系,考察国债期货的价格发现功能,结果表明5年期国债期货价格能够有效引导中证中期国债指数价格的变化,两市场之间实现了有效联动。

国债期货市场具有低交易成本、高流动性等优点,能迅速反应市场信息,起到引领国债价格的作用。本文研究也表明经过一年多的运行发展,我国国债期货市场的规模和流动性达到了相当水平,与现货市场相比,国债期货能够对市场信息更快的做出反应。但是,我们也要注意到国债期货市场存在的一些问题:投资主体不丰富、期限品种不多、市场参与者违规操作、监管不完善等,市场规模和流动性虽然达到了一定水平,但是仍然具有较高的上升空间。针对这些问题,我们可以通过重视国债现货市场,提高现货市场的流动性;大力发展机构投资者,丰富国债期货市场的参与者;增加国债期货期限品种;建立统一监管平台等措施,保证我国国债期货市场的平稳运行和健康发展。

[1]周冰,陈杨龙.国债期货核心功能研究及实证检验——基于我国国债期货仿真交易观察〔J〕.财政研究,2013 (4).

[2]胡涛.中国国债期货价格发现功能的理论及实证研究〔D〕.上海:华东师范大学,2014.

[3]罗琴.我国国债期货价格发现功能的实证研究〔D〕.四川:西南财经大学,2014.

[4]朱凌谊.中国国债期货重启对现货市场的影响——基于价格水平及波动性影响的实证研究〔D〕.上海:华东师范大学,2014.

[5]王蕾,冯倩楠.利率市场化、国债期货价格发现与风险规避功能〔J〕.金融论坛,2015(4).

◇作者信息:甘肃省农牧厅经作站高级会计师西北师范大学经济学院在读研究生

◇责任编辑:哈明晖

◇责任校对:哈明晖

F275.5

A

1004-6070(2016)04-0078-04

猜你喜欢

造纸信息(2022年2期)2022-04-03

今日农业(2021年16期)2021-11-26

中国市场(2021年34期)2021-08-29

当代水产(2021年2期)2021-03-29

中国化肥信息(2019年7期)2019-08-26

今日农业(2019年10期)2019-06-26

中国外汇(2019年23期)2019-05-25

现代营销(创富信息版)(2018年8期)2018-09-08

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31