中国省级财政规模动态综合评价研究

2016-08-24 01:56田时中李光龙赵毓雯谈宗燕

石家庄学院学报 2016年4期

田时中,李光龙,赵毓雯,谈宗燕

(安徽大学 经济学院,安徽 合肥230601)

中国省级财政规模动态综合评价研究

田时中,李光龙,赵毓雯,谈宗燕

(安徽大学经济学院,安徽合肥230601)

对中国财政规模水平及演化特征的分析和评价,能够引起中央和省级政府对财政规模适度性的重视,为完善新时期财税体制提供理论参考。运用主成分分析法,对中国31个省区市2000-2014年的财政规模进行纵横向分析和评价,结果表明,中国31个省区市财政规模发展是一个动态演进的过程,样本评价期内中国省级财政规模总体呈现“东部平稳,中西部波动”的发展态势。为实现财政规模与经济社会发展相协调,地方政府应进一步推进财税体制改革,优化财政收支结构,实现财政规模适度发展目标。

财政规模;主成分分析法;综合评价

财政规模标志着政府对社会资源的占有程度,科学、合理的财政规模既是国家履行各项职能的经济保障,又是国民经济健康发展的必要条件。分税制改革以来,我国市场经济体制逐步建立,并得到国际社会的承认,地区财政规模适度性成为学术界讨论的热点。从现有研究成果来看,人们重点关注最优财政规模的影响因素与伴随效果,且侧重于从单一财政收入或支出角度进行研究。邵腾伟、冉光和[1],邹卫星[2],李树生[3],蔡芸、杨冠琼[4],崔兴红、吕冰洋[5]等运用Barro的内生增长理论,借鉴Karras经验估计方程等统计方法,研究出财政规模与经济增长的相关关系。杨晓超、聂锋杰[6],吴湘玲、邓晓婴[7],王永钦等[8],研究得出财政规模的影响因素。此外,董根泰[9]、苏彩玲[10]等发现财政收支相互关系,Manage和Marlow发现美国联邦政府的公共财政收支存在双向因果关系[11],Darrat发现土耳其的财政收支关系符合“量入为出”假设[12],类似还有Owoye[13]、Cheng[14]、郑尚植[15]等的研究,结果各不相同。前人的成果为本文的研究提供了重要的理论参考,不过,现有的研究基本上都是把财政收入与支出问题分割开来,只研究了财政规模的一个方面,且对区域实证分析较少,仅有的研究主要侧重于对某个年份横截面的发展水平研究,不能反映区域经济发展在一个时间段内的动态变化特征,所得评价结果难以令人信服。如果在充分考虑财政收入与支出的内部关联性及财政收支与经济水平、人口数量、管辖面积等外部因素之间的密切联系的基础上,科学设计财政规模评价指标体系,可以弥补把财政收支分割开的局限性;且在一个较长时间段内对地方财政规模进行统计分析,可以减少偶然性,使得评价结果更合理。基于此,选取2000-2014年中国31个省、自治区、直辖市(未选取中国香港、澳门和台湾地区,下同)统计数据为评价样本,对我国省级财政规模进行纵横向评价,为新时期财税体制改革和政府决策提供理论参考。

一、评价指标与数据选取

(一)评价指标

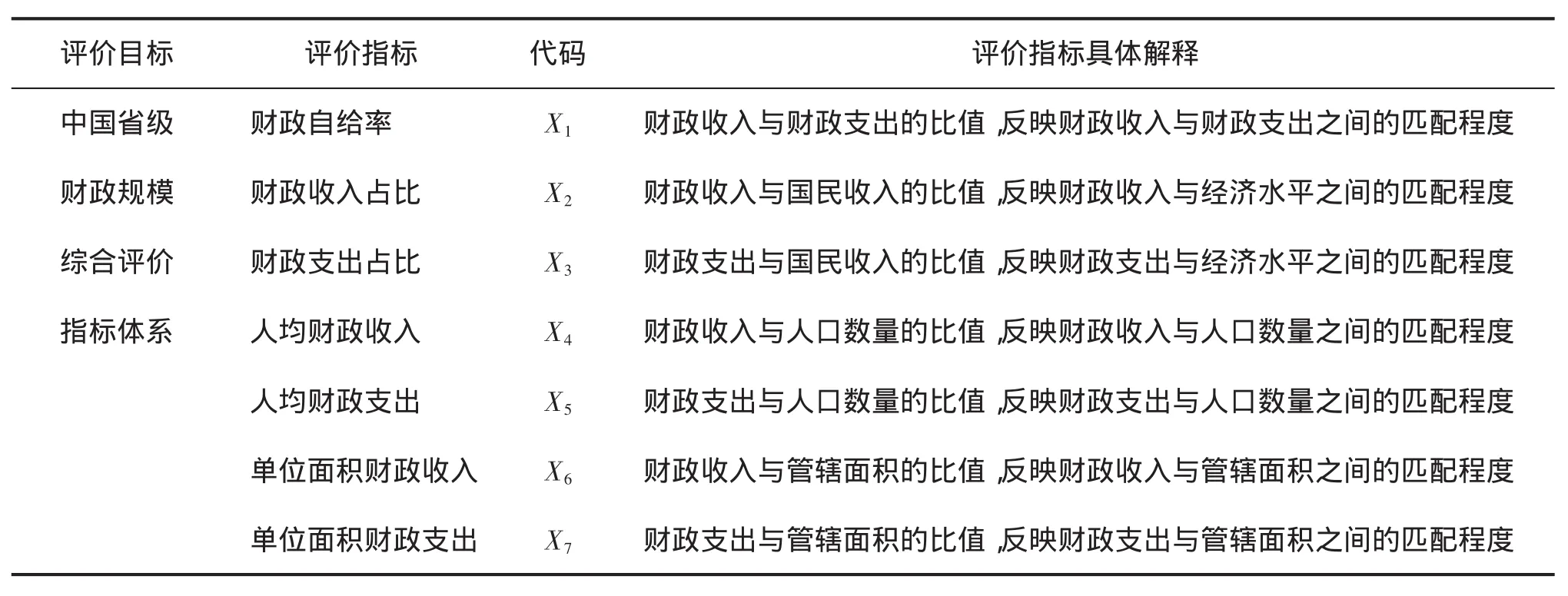

财政规模的适度与否,取决于对财政规模的科学评价,这对于探寻合理的财政规模空间、科学界定社会主义市场经济中的财政职能以及建立与社会主义市场经济体制相适应的财政体制和运行机制具有重要的意义。在借鉴国内外研究成果的基础上,确立省级财政规模综合评价指标体系[16],如表1所示。

收稿日期:2016-03-29

基金项目:2015年度安徽省哲学社会科学规划项目“安徽省财政科技支出动态绩效的评价方法及实证研究”(AHSKY2015D51);2015年度安徽大学教研项目“财税专业课程定量评价方法教学探索与实践”(ZLTS2015074);2015年度安徽省高等学校省级质量工程项目“财政支出绩效评价定量评价方法教学模式探索”(2015jyxm043)

作者简介:田时中(1984-),男,安徽岳西人,讲师,博士,主要从事财政支出绩效评价研究。

(二)数据选取

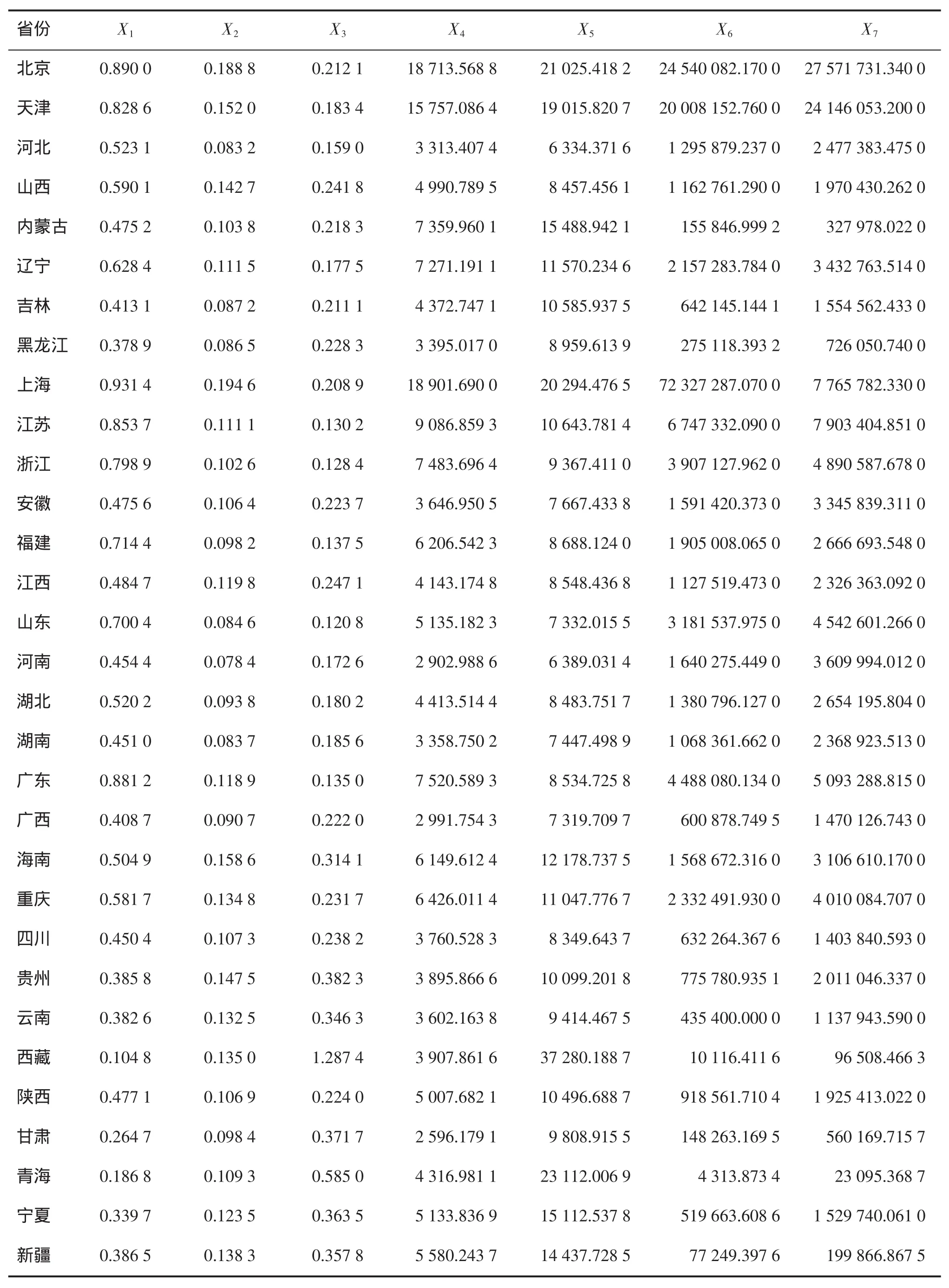

依据评价需要,选取评价对象近十年的数据进行综合评价,各项指标数据来源于2001-2015年《中国统计年鉴》,部分数据来源于2001-2015年各个省份统计年鉴[17]。因篇幅所限,本文仅列举2014年各省区市的统计数据,其他年份的数据不再一一列出,详情如表2所示。

二、评价方法

财政规模综合评价从众多角度考虑了与财政规模密切相关的指标对财政规模的影响,以求全面、系统、科学地评价财政规模。但是由于影响财政规模的因素众多,每个指标都从某个角度或多或少地反映了所研究问题的某些信息,指标之间可能也存在或多或少的关联性,由此导致各个指标所反映的信息在一定程度上具有重复性,各个指标所代表的权重也难以确定。为了解决上述问题,保证研究结果的科学性,本次研究采用主成分分析法。主成分分析法也称主分量分析法,主要采用降维思想,把多指标转化为少数几个综合指标(即主成分),其中每个主成分都能够反映原始变量的大部分信息,且所含信息互不重复,它最大的优点在于其客观性,指标的筛选和权重确定不是由人主观确定,而是由数据和相关的计算机程序客观确定。主成分分析基本步骤如下:

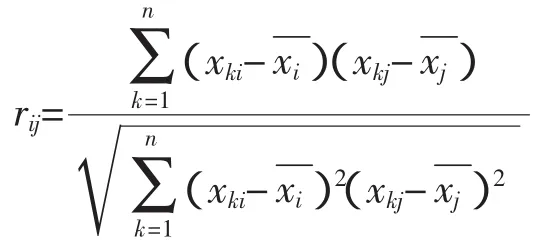

(2)计算相关矩阵,R=(ri)jm×n,其中,rij是xi和xj的相关系数。

由于财政规模发展是一个不断变化的动态过程,在保证各个年份使用相同的评价指标体系的前提下,在每个时间截面上都采用主成分分析法。在此基础上,计算出各省区市排名在评价期间的最大序差和方差,用最大序差反映各省区市在2000-2014年之间的评价结果的差异,用方差表示各省区市评价结果在整个评价期间的波动情况,并以此为依据对省级财政规模进行分类评价[18]。

三、实证分析

以2014年评价数据为例,阐述主成分分析的基本过程:

(一)主成分分析适用性检验

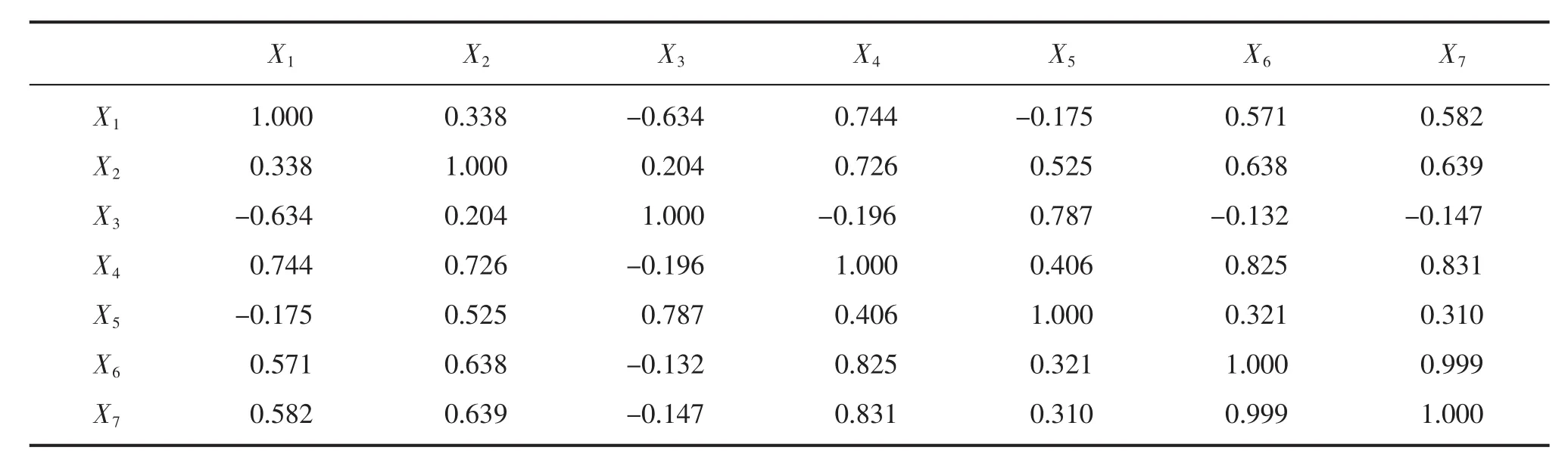

以表2数据为样本数据,运用统计软件SPSS19.0计算原始变量的相关系数矩阵,如表3所示。

表1 中国省级财政规模综合评价指标体系

表2 2014年全国31个省区市财政规模评价指标值

由此可见,大部分原始变量间的相关系数较高,具有较强的相关性,初步认为适合主成分分析。

运用统计软件SPSS19.0计算原始变量的KMO (Kaiser-Meyer-Olkin)检验统计值和Bartlett球形度检验统计量的观测值。具体计算结果如表4所示。

可见,KMO检验统计值为0.484,Bartlett球形度检验统计量的观测值为388.388,相应的概率P值接近为于0,表明原始变量适合作主成分分析。

(二)确定权重

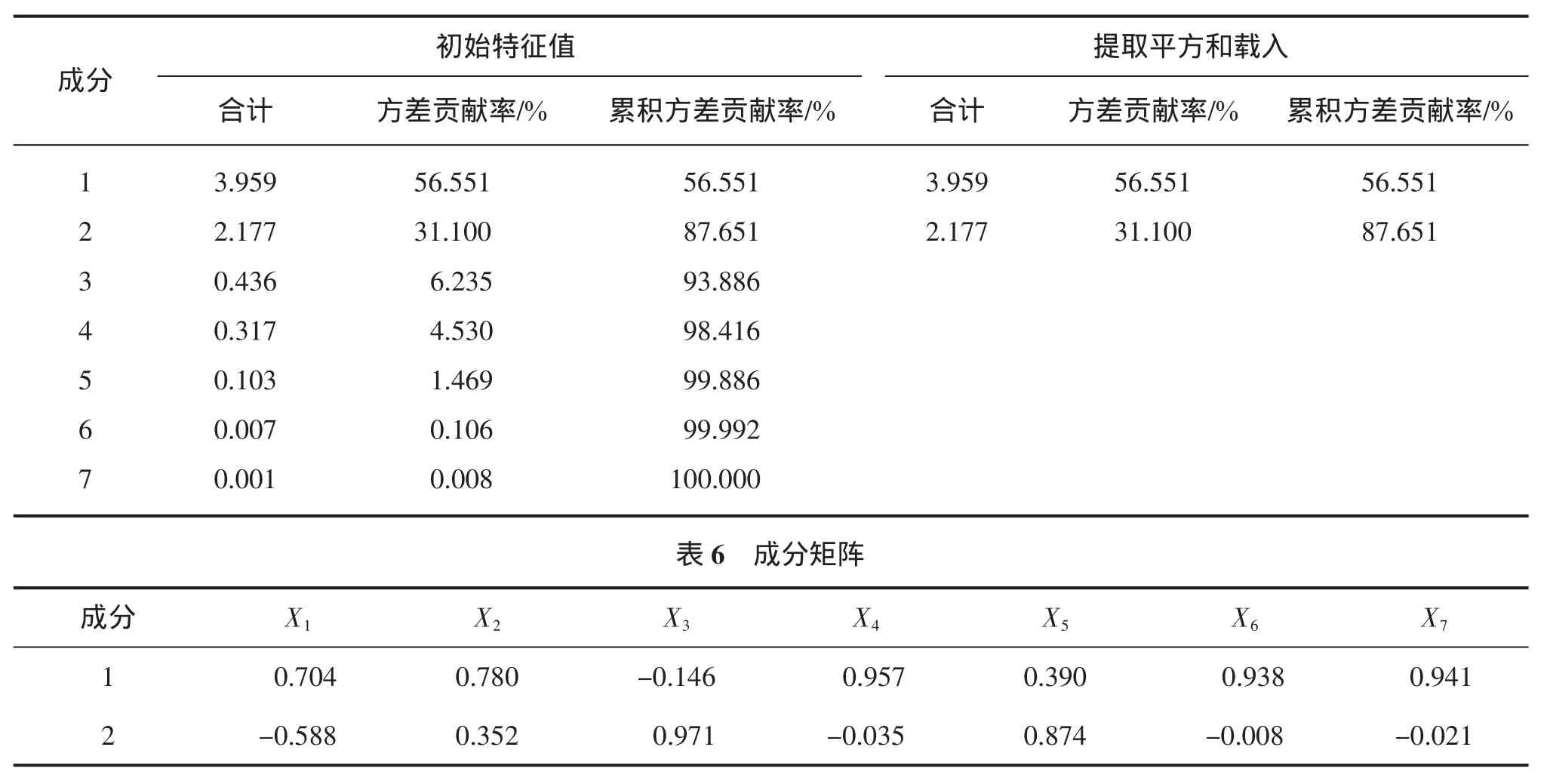

运用统计软件SPSS19.0对评价样本进行主成分分析,提取主成分,如表5所示。

前两个因子的累积方差贡献率高达87.651%,已能反映原始变量的大部分信息,故可提取前两个因子作为主成分。进一步通过SPSS19.0软件得出原始变量的成分矩阵,具体计算结果如表6所示。

利用上述信息,计算评价指标权重,具体计算结果如表7所示。

(三)综合得分及排序

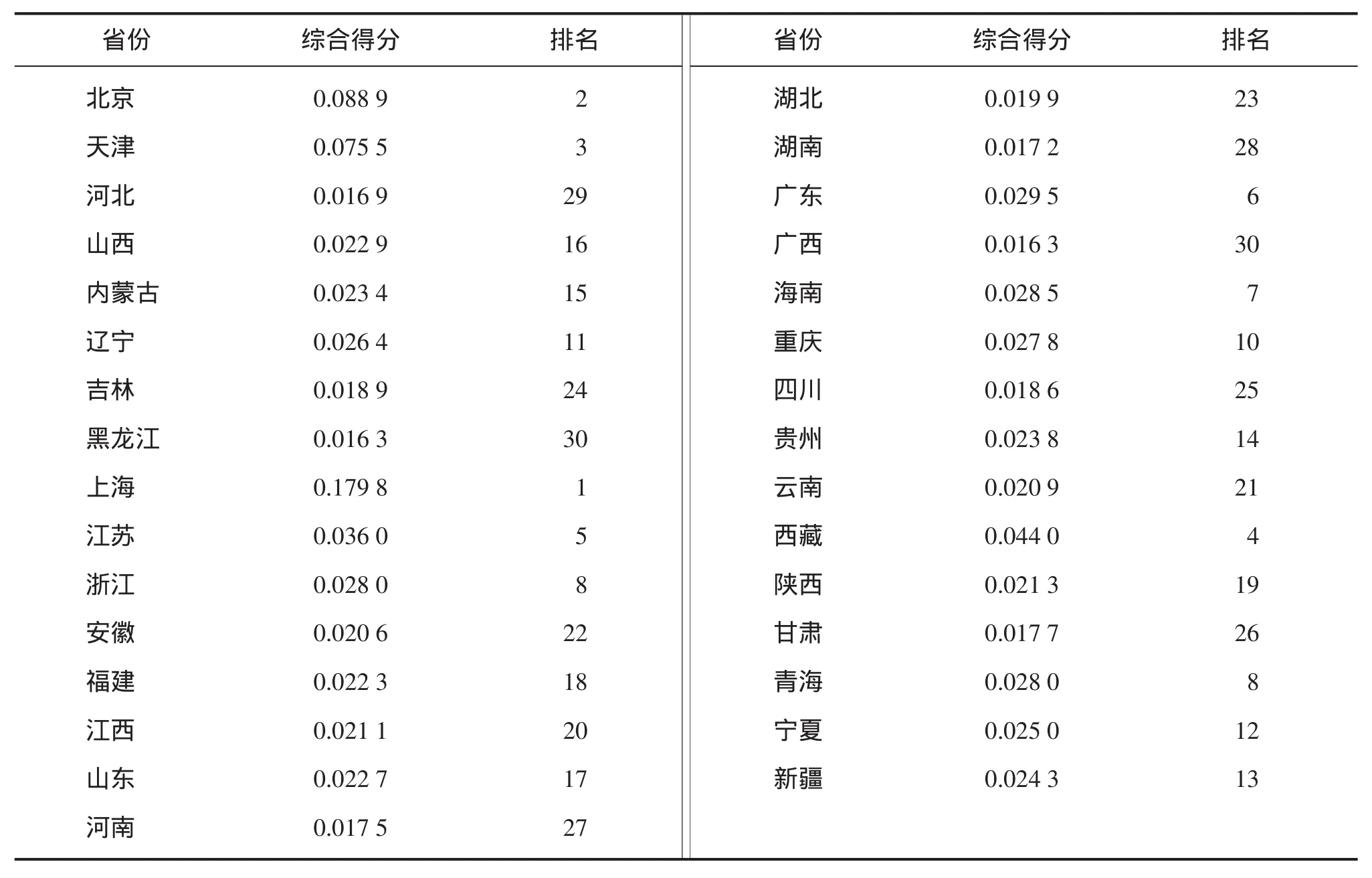

首先,对原始数据进行标准化处理。依据线性求和理论即可计算出各省区市财政规模的综合得分。根据各省区市的综合得分,可以列出2014年各省区市财政规模按综合得分的排序,如表8所示。

表3 原始变量的相关系数矩阵

表4 KMO和Bartlett检验统计结果

表5 因子解释原始变量总方差的情况

其他年份的主成分分析过程与此类似,由于篇幅所限,不再一一列出。

(四)分类评价

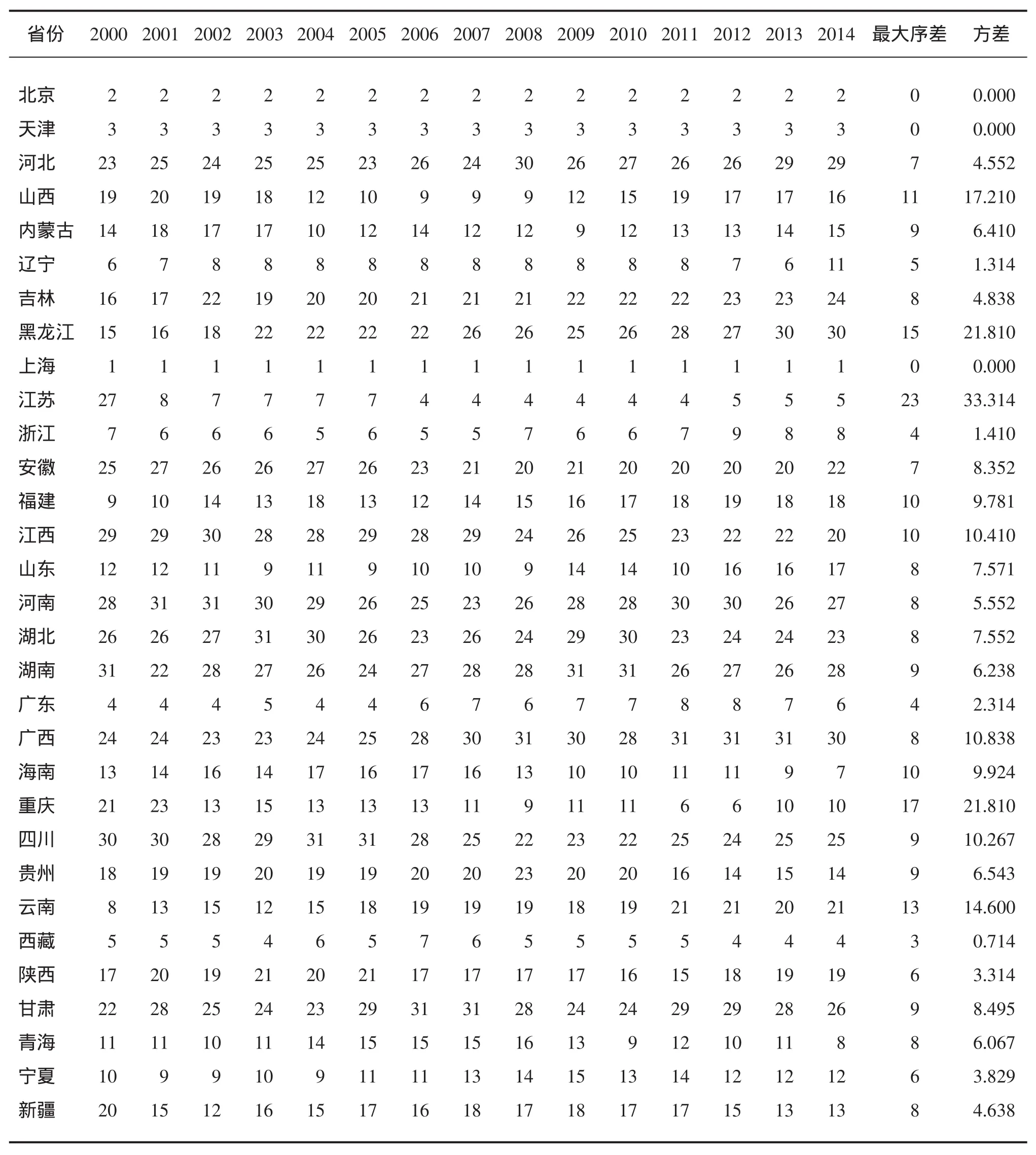

对2000-2014年的31个省级财政规模得分进行排序,并计算此期间的最大序差和方差。具体计算结果如表9所示。

根据各省区市财政规模的最大序差与方差,将各省区市按财政规模发展类型进行了分类。

第一类,平稳型(Rmax≤5,S2≤3)。这一类型覆盖范围最窄,且主要集中在东部。包括东部地区的北京、天津、辽宁、上海、浙江、广东和西部地区的西藏。其中上海、北京、天津3个直辖市的财政规模发展水平一直保持在我国的前3位,最大序差和方差都为0,是31个省区市中发展最为平稳的。辽宁、浙江、广东、西藏在2000-2014年期间最大序差都不超过5,最大方差都不超过3,最低排名不低于第11名。因此这些省区市都属于高水平的平稳发展型。

第二类,波动型(5<Rmax≤10,3<S2≤11)。这一类型涵盖范围最广。包括东部地区的河北、福建、山东、海南,中部地区的吉林、安徽、江西、河南、湖北、湖南,以及西部地区的内蒙古、广西、四川、贵州、陕西、甘肃、青海、宁夏、新疆。这些省区市的最大序差和方差分别介于5-10和3-11之间,具有一定的波动性,但变化范围不大,总体来说比较稳定。

第三类,跳跃型(Rmax>10,S2>11)。这一类型覆盖省份最少。包括东部地区的江苏,中部地区的山西、黑龙江,西部地区的重庆、云南。这些省市的最大序差都大于10,方差都大于11,排名的变化范围较广,变化区间较大,在变化方向和变化趋势上表现为一定的无序性和反复性。

四、结论与建议

(一)结论

评价期间中国省级财政规模总体呈现“东部平稳,中西部波动”的发展趋势,东部地区整体上属于高水平的平稳发展型,中西部地区整体上属于中低水平的波动发展型。

表7 指标权重值

表8 2014年各省区市财政规模综合得分及排名

表9 各省区市财政规模按综合得分的排序

表10 各省区市财政规模发展类型

绝大多数东部地区属于平稳发展型和波动发展型,超过半数的东部地区属于高水平的平稳发展型。其中,上海、北京、天津3个直辖市的财政规模发展水平在评价期间内一直保持在我国的前3位,是31个省区市中发展最为平稳的。

绝大部份中部地区属于中低水平的波动发展型,少数中部地区属于中低水平的跳跃发展型。西部地区财政规模发展不均衡,既有高水平的平稳发展型,如西藏;也有中低水平的波动发展型,如内蒙古、广西、四川、贵州、陕西、甘肃、青海、宁夏、新疆;还有中等水平的跳跃发展型,如重庆,云南。整体上属于中低水平的波动发展型。

基于财政规模综合水平的影响因素,以关键评价指标为依据,运用主成分分析法对中国31个省区市财政规模进行实证分析和综合评价,实现了预期研究目标,表明方法具有较强的适用性。

(二)建议

基于以上结论,为了进一步提高中国省级财政规模综合水平,提出如下建议:

第一,东部地区在保持现有财政规模的基础上,探寻本地区财政规模的可持续发展能力,发挥自身在财政规模上的优势,深化经济体制改革,扩大对外开放。贯彻发达地区帮助和带动中西部地区发展的政策,实现全面建成小康社会的近期目标和共同富裕的中期目标。

第二,对于中部地区,要不断优化财政收支结构,改革税收征管机制,提高财政资金的使用效率[19]。充分发挥其“承东启西”的区位优势,加强与东部、西部地区的交流与合作,提高自身的财政规模水平,加快“中部崛起”战略目标的实现。

第三,对于西部地区,应在“西部大开发”的背景下,充分利用财政的转移支付和国家的政策支持,在建设资源节约型和环境友好型社会目标的指引下,因地制宜,培育新的经济增长点,扩大财源,增加财政收入,促进财政收入与国民生产总值同步增长,实现财政规模与经济社会的协调发展。

[1]邵腾伟,冉光和.财政收支、货币供给与经济增长关系及变化趋势[J].当代财经,2011,(2):36-44.

[2]邹卫星.基于财富效用和财政收支结构的经济增长研究[J].中央财经大学学报,2012,(6):1-7.

[3]李树生.财政规模、经济增长与结构变化——基于异期协变模型的经验证据(1952-2007)[J].财经论丛,2010,(1):31-36.

[4]蔡芸,杨冠琼.中国地方政府最优财政规模:理论与实证检验[J].北京工商大学学报,2010,25(4):45-55.

[5]崔兴红,吕冰洋.国家财政和地方财政支出规模与经济增长关系——基于时间序列和横截面数据的分析[J].当代经济管理,2006,28(6):68-72.

[6]杨晓超,聂锋杰.财政收入占GDP的比重——关键在于政府职能与财政收支管理的关系[J].财政研究,2012,(1):10-12.

[7]吴湘玲,邓晓婴.我国地方政府财政能力的地区非均衡性分析[J].统计与决策,2006,(16):83-85.

[8]王永钦,张晏,章元,等.中国的大国发展道路——论分权式改革的得失[J].经济研究,2007,42(1):4-16.

[9]董根泰.中国财政收支相互关系的实证检验[J].财经论丛,2012,(5):20-26.

[10]苏彩玲.财政收支运行差异对资金流动性的影响[J].上海金融,2013,(12):19-22.

[11]MANAGE N,MARLOW M L.The Causal Relation between Federal Expenditures and Receipts[J].Southern Economic Journal,1986,52(1):617-629.

[12]DARRAT A F.Tax and Spend,or Spend and Tax?An Inquiry into the Turkish Budgetary Process[J].Southern Economic Journal,1998,64(4):940-956.

[13]OWOYE O.The Casual Relationship between Taxes and Expenditures in the G7 Countries:Co-integration and Error Correction Models[J].Applied Economics Letters,1995,(2):19-22.

[14]CHENG B S.Causality between Taxes and Expenditures:Evidence from Latin American Countries[J].Journal of E-conomics and Finance,1999,23(2):184-192.

[15]郑尚植.财政支出结构扭曲与居民消费——基于中国省级面板数据的实证研究[J].石家庄学院学报,2012,(2):5-10.

[16]王宝成.基于主成分分析的我国省级财政规模综合评价[J].湖北社会科学,2011,(6):70-73.

[17]冯鸿雁.财政支出绩效评价体系构建及其应用研究[D].天津大学,2004.

[18]张纯记.中国省级区域经济发展水平的动态综合评价[J].工业技术经济,2010,29(7):80-83.

[19]张晋武,骆永民.充分发挥地方财政调控作用的对策探讨[J].石家庄学院学报,2005,(5):10-14.

(责任编辑 张转)

A Research on Dynam ic Demonstration Evaluation of Provincial Financial Scale in China

TIAN Shi-zhong,LIGuang-long,ZHAO Yu-wen,TAN Zong-yan (School of Economics,Anhui University,Hefei,Anhui 230601,China)

The analysis and evaluation of fiscal scale level and evolution characteristics in China,which can cause the central and provincial government's emphasis on financial scale suitability,provide theoretical reference for perfecting the fiscal and taxation system in the new period.By using the principal component analysis,this paper makes vertical and horizontal evaluation of 31 provinces and regions'financial scale during the period from 2000 to 2014 in China.The results show that the development of 31 provinces and regions financial scale is a dynamic evolution process in China.The overall scale of provincial finance of China shows a steady development trend in the east and a wave development trend in the midwest during the evaluation period.Through the establishment of evaluation index system,with time-series data to evaluate the samples,and using principal component analysis can come to a scientific research conclusion.In order to realize the coordinated development between the financial scale and the social economy,the paper suggests that local government further promote the reform of the fiscal and taxation system,optimize the structure of fiscal revenue and expenditure to achieve the goal ofmoderate development of the financial scale.

financial scale;principal component analysis;comprehensive evaluation

1673-1972(2016)04-0021-07

F812

A

猜你喜欢

今日农业(2021年8期)2021-11-28

华人时刊·校长(2020年4期)2020-12-28

能源(2018年7期)2018-09-21

领导决策信息(2018年7期)2018-05-22

人大建设(2018年2期)2018-04-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

汽车零部件(2017年2期)2017-04-07

中国财政年鉴(2016年0期)2016-06-05

陕西教育·综合版(2016年12期)2016-04-12