2015年国际石油公司经营状况分析

2016-08-16 06:37:51林晓红章亚泉孙申中国石油集团经济技术研究院中国华油集团公司中国石油工程建设公司

国际石油经济 2016年7期

林晓红,章亚泉,孙申( .中国石油集团经济技术研究院;.中国华油集团公司;.中国石油工程建设公司 )

2015年国际石油公司经营状况分析

林晓红1,章亚泉2,孙申3

( 1.中国石油集团经济技术研究院;2.中国华油集团公司;3.中国石油工程建设公司 )

2015年,国际油价低位运行,国际石油公司上游利润、营业收入大幅下降,导致公司整体业绩下滑。国际大石油公司由于炼油毛利上涨,下游利润增加,从而缓和了整体业绩下降幅度,独立石油公司受低油价的影响较大,损失惨重。国际石油公司在小幅增加产量的同时,大幅度削减投资,以应对低油价。

国际石油公司;独立石油公司;经营业绩;低油价

2015年,国际原油价格持续低位运行,布伦特原油(Brent)平均价格52.39美元/桶,比上年下降47.05%,美国西得克萨斯中质原油(WTI)平均价格48.71美元/桶,比上年下降47.78%。天然气市场亦不容乐观,美国亨利交易中心(Henry Hub)天然气价格比上年下降39.73%,英国国家平衡点(NBP)天然气价格比上年下降14.80%。尽管炼油毛利有不同程度上升,但受到低油价的冲击,国际石油公司的业绩均大幅下滑。根据已发布的2015年数据,分析上下游一体化的5家国际大石油公司(埃克森美孚、BP、壳牌、雪佛龙、道达尔)和以上游业务为主的10家北美独立石油公司(康菲、安纳达科、戴文能源、阿帕奇、美国西方、切萨皮克、马拉松原油、加拿大自然资源、赫斯、诺布尔能源)的生产经营状况。

1 受低油价影响,国际石油公司业绩大幅下滑

1.1国际大石油公司营业收入、利润大幅下滑,资产负债率上升

2014年下半年以来,面对国际油价大幅下跌,国际大石油公司纷纷采取降低成本、削减资本支出、搁置项目、利用炼油毛利上升利好返补上游业务等措施,尽可能减少低油价对经营业绩的冲击,但整体业绩仍明显下降。2015年,国际大石油公司的营业收入大幅下滑,比上年下降的幅度达30%~37%,合计营业收入比上年下降35.19%(见图1)。其中,受资产冲销、油价下跌以及产量下降的影响,壳牌的营业收入降幅最大,为13年来最低,勘探生产业务亏损达56.63亿美元。

图1 2015年国际大石油公司营业收入与变化情况

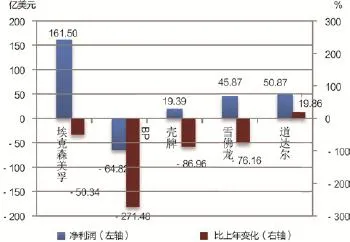

2015年国际大石油公司的净利润也出现大幅下滑,合计净利润比上年下降71.50%(见图2)。其中,BP第四季度由于油气生产部门在墨西哥湾、俄亥俄州Utica页岩,以及利比亚等地的油田提列的减损26亿美元,加之墨西哥湾漏油事件及重组支出,导致利润下降271.48%,为20年来最大亏损年度。壳牌受阿拉斯加和加拿大项目的资产价值减记等因素影响,全年利润大幅下滑,仅为19.39亿美元。雪佛龙第四季度出现13年来首次季度亏损。道达尔自2014年油价大跌之初即采取行动,实施压缩成本提高产量、加大下游投资等战略,2015年盈利状况较好,利润额为50.87亿美元,加之较低的2014年利润基数,利润比上年上升19.86%。

图2 2015年国际大石油公司净利润与变化情况

图3 2015年国际大石油公司经营现金流与变化情况

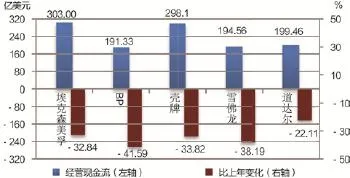

2015年,国际大石油公司为防范风险,经营现金流大致保持在191亿~303亿美元的水平,比上年均出现不同程度的下降,降幅在22%~42%不等(见图3)。其中,BP公司经营现金流降幅最大,达41.59%。但该公司目前仍保持每股0.1美元派息,并表示如果油价能重回60美元/桶,BP有信心于2017年实现现金流的重新平衡。另外,国际大石油公司聚焦核心业务,通过释放非核心资产保障现金流。埃克森美孚加拿大子公司以21亿美元出售加油站。壳牌2014-2015年资产出售超过200亿美元,预计2016-2018年出售资产300亿美元,将出售包括澳大利亚和意大利的下游业务、英国零售网点以及在丹麦和挪威的销售业务等。雪佛龙加快剥离在墨西哥湾的成熟上游资产,计划出售其南非75%的业务资产,转向以深水为重点的业务。道达尔计划出售40亿美元资产,将剥离管道和肥料等非核心业务。

2015年,国际大石油公司资产负债率处于42%~62%的水平(见图4)。其中BP、壳牌、雪佛龙的资产负债率均呈现不同程度的增长,增幅在1.3%~3.4%。埃克森美孚、道达尔的资产负债率出现下降,分别比上年下降1.05%和2.54%。因公司大部分负债被用来支付墨西哥湾漏油事件的200亿美元罚金,BP的资产负债率最高,达到62%。

1.2独立石油公司亏损严重经营困难

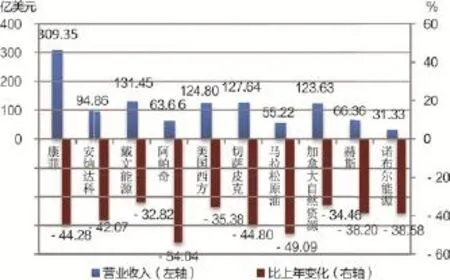

2015年,以原油、天然气、油砂、非常规为主营业务的独立石油公司,受到低油价、大宗商品价格走低以及汇率影响,出现全面亏损,经营陷入困境。营业收入普遍下降,下降幅度32%~50%(见图5);经营现金流大幅下降,下降幅度10%~123%;资产负债率上升幅度在2.3%~55.8%不等,实际资产负债率已达40%~86%。

图4 2015年国际大石油公司资产负债率与变化情况

图5 2015年独立石油公司营业收入与变化情况

2015年,独立石油公司净利润为负,普遍亏损,较上年下降幅度高达116%~1371%(见图6)。10家独立石油公司中,康菲公司亏损44.28亿美元,净利润比上年下降164.46%,情况适中;加拿大自然资源公司净利润降幅最小,比上年下降116.21%。美国西方石油公司、戴文能源公司、切萨皮克能源公司页岩油气受到严重冲击,利润比上年下降的幅度高达863%~1371%。马拉松石油公司被迫出售资产、收缩业务来应对经营困难。安纳达科石油公司还需支付Afungi半岛居民1.8亿美元的污染赔偿金,使2014年就陷入亏损的经营业绩雪上加霜。阿帕奇由于长期重组、剥离业务以及大规模国际投资活动,自2014年利润为负,2015年亏损更为严重,全年亏损231.19亿美元。

2 上游利润普遍下滑,原油产量小幅增长,天然气产量有增有减

2.1国际大石油公司的原油产量小幅增长,上游利润下跌

图6 2015年独立石油公司净利润与变化情况

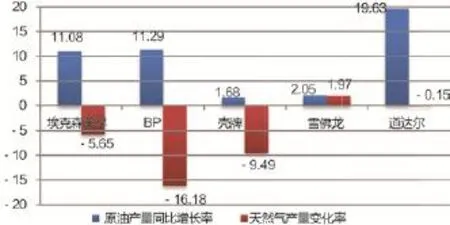

近年来,受资产剥离、油田产量递减等因素影响,国际大石油公司的油气产量、原油加工量等指标持续下滑,2006-2014年国际大石油公司的油气产量年均下降2%。2015年,国际大石油公司的生产指标下滑状况发生改变,油气产量平均增长2.65%。得益于新项目投产,国际大石油公司的原油产量均小幅增长,增幅在1.6%~19.7%之间;天然气产量,雪佛龙小幅增长,埃克森美孚、BP、壳牌、道达尔比上年下降0.2%~16%(见图7)。尽管油气产量有所增长,但国际大石油公司的上游经营利润仍出现大幅下降,降幅高达54%~135%(见图8)。

埃克森美孚缩减了油气产量目标,2016年初宣布到2020年的长期产量目标为400万~420万桶油当量/日,2016-2017年将启动10个新上游项目,并增加权益产能45万桶油当量/日。BP计划2016年降低阿拉斯加普拉德霍湾的作业石油钻井平台数量,由5座降为2座。雪佛龙则维持对2020年的产量增长预期不变,计划在未来两年推出新的钻探项目。

2.2独立石油公司的油气产量普遍小幅提高

图7 2015年国际大石油公司原油产量与天然气产量变化率

图8 2015年国际大石油公司上游经营利润及变化率

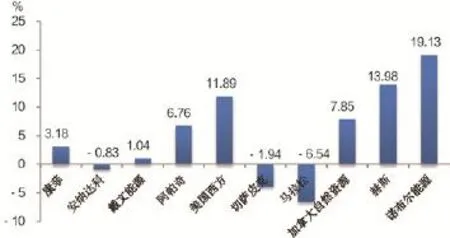

2015年,独立石油公司油气产量普遍小幅提高,合计比上年上升4.45%(见图9)。虽然页岩油气受到低油价的强烈冲击,但效率提高、服务成本下降,以及美国核心页岩油气田保本油价较低,这些因素都有助于美国石油公司在减少支出预算的同时增加产量。目前不少独立石油公司的页岩油生产边际成本依然低于油价,所以维持小幅增产、保持市场份额、保证一定的收入和效益,仍是大多数独立石油公司当前的生产经营策略。

康菲2015年公布,2016年石油产量预期为152.5万桶油当量/日。马拉松石油公司2015年以约158亿美元(现金加股票交易)收购美国第二大天然气加工商Mark West能源伙伴公司,以扩大规模,增加产量。切萨皮克能源公司2015年的钻井平台数量虽减少至上年平均水平的约一半,但对产量的影响较小。

3 国际大石油公司的下游利润贡献增大,原油加工量、油品销售量双增长

2015年,低油价下炼油成本降低,全球各地炼油毛利虽有波动但都有所提高。炼厂主要分布在欧美地区的国际大石油公司抓住有利时机,提高原油加工量和油品销量,努力增加下游利润,部分弥补上游损失。国际石油公司的下游经营利润比上年增长49%~322%,合计比上年增长146.57%(见图10)。

2015年,国际大石油公司的利润结构发生了巨大变化。合计上游经营利润占比由2014年的82.85%下降到2015年的7.48%,下降了90.97%;合计下游经营利润(包括炼油、化工、销售)占比由2014年的17.15%上升到2015年的92.52%,上升了439.48%。

图9 2015年独立石油公司油气产量较上年变化情况

图10 2015年国际大石油公司下游经营利润及增长率

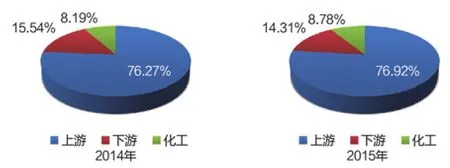

国际大石油公司中,埃克森美孚与道达尔的一体化程度较高,上下游资产、利润分布均衡,下游利润贡献明显增大,受低油价冲击的影响最小。2015年,埃克森美孚占总资产14.31%的下游板块贡献总利润的40.60%,利润贡献率(占总利润比例)比上年上升333.61%;占总资产8.78%的化工板块的利润贡献率为27.36%,比上年上升106.17%(见图11、图12)。

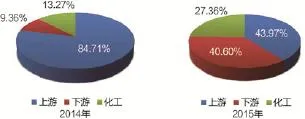

道达尔的上游、化工与销售三个板块中,占非流动资产8.63%的化工板块利润贡献率为43.03%,比上年上升146.30%;占非流动资产6.09%的销售板块利润贡献率为14.95%,比上年上升69.89%(见图13、图14)。

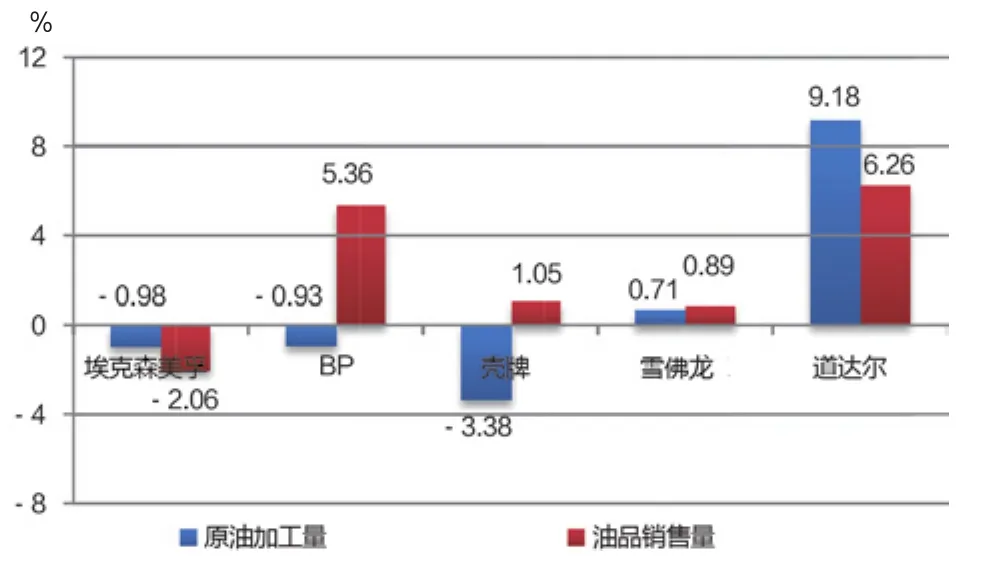

2006-2014年,国际大石油公司的成品油销量年均下降2%,原油加工量年均下降3%;2015年,5家公司的合计原油加工量比上年增长了0.13%,合计油品销量比上年增长了2.04%(见图15)。国际大石油公司借助低油价炼油毛利上升的有利时机,适当提高下游生产能力,调整下游资产,通过增加下游加工量与产品销量,提升了下游经营利润。

图11 埃克森美孚2014年和2015年各业务板块资产比例

图12 埃克森美孚2014年和2015年各业务板块利润贡献占比

图13 道达尔2014年和2015年各板块非流动资产所占比例

图14 道达尔2014年和2015年各板块利润占比

图15 2015年国际大石油公司原油加工量与油品销售量较上年变化

4 多举措应对低油价,一体化经营抗风险能力较强

4.1国际大石油公司压缩投资规模,上游投资的降幅大于下游

2015年,全球各主要石油公司削减资本支出约二成。国际大石油公司加强投资管控,削减投资规模,合计投资预算与上年相比的降幅从年初的12%扩大到14%,实际投资比上年下降的幅度在8.1%~22.7%(见图16)。2016年,国际大石油公司公布的投资预算合计比上年下降13%。埃克森美孚表示,只要原油价格保持低位,就将继续削减支出,计划2016年资本支出削减25%至230亿美元。壳牌2015年减少投资80亿美元,经营成本下降41亿美元,预计2016年壳牌与BG的资本支出继续减少30亿美元,减少生产成本30亿美元。2016年,BP、雪佛龙和道达尔的投资预算降幅在9%~22%(见图17)。

图16 国际大石油公司2015年资本支出情况

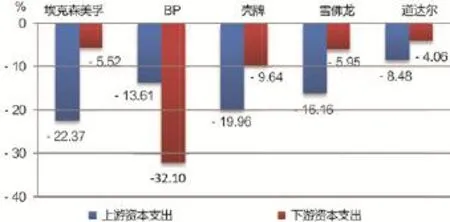

从各业务板块的投资结构看,国际大石油公司2015年上游投资合计比上年下降16.38%,下降幅度在8%~22%;下游投资合计比上年下降仅10.36%,下降幅度在4%~32%(见图18)。虽然上游投资下降幅度较大,但国际大石油公司的投资结构保持相对稳定,没有因为油价走低而弱化上游发展。2014年,国际大石油公司上游平均投资占比83.38%,下游平均投资占比12.22%;2015年,上游平均投资占比84.03%,下游平均投资占比13.20%。

图17 国际大石油公司2015-2017年投资预算

图18 2015年国际大石油公司上游与下游资本支出较上年变化情况

在降低投资的同时,国际大石油公司通过加强管理、裁减人员以及调整组织结构降低成本。2015年国际大石油公司的员工人数比上年下降的幅度在1.06%~5.56%,合计比上年下降3.62%。埃克森美孚2015年在海上钻机投用、能源消耗、陆上油气开发、钻井服务等方面的成本降幅明显。BP在宣布油气开采业务裁员4000人的基础上,将于2017年底前在下游业务部门裁员3000人。壳牌宣布于2015-2016年裁员1万人,并于2015年降低CEO范伯登的薪酬8%至510万欧元(约合561万美元);简化公司架构,合并页岩、油砂等非常规部门,重组LNG业务,成立3个新部门,分别为综合天然气部、非常规资源部和上游部,其中综合天然气部的核心职能包括LNG生产管理和将LNG交易并入上游资产组合,新部门可模拟BG 的LNG组织方式和文化,以节省开支。

4.2独立石油公司大幅削减投资

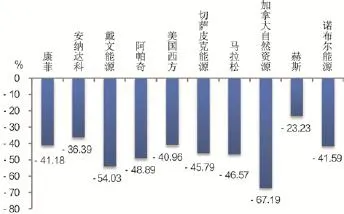

2015年,独立石油公司也大幅削减投资,10家独立石油公司的投资合计比上年下降46.84%,下降幅度在23%~67%(见图19)。

图19 2015年独立石油公司资本支出较上年变化情况

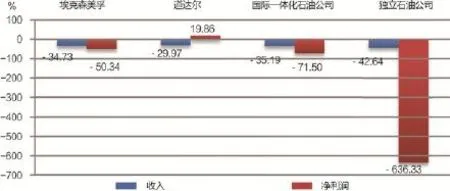

图20 2015年国际石油公司经营业绩较上年变化情况

康菲三次下调2016年投资预算,从2015年四季度宣布的77亿美元下调至64亿美元,又降至目前的57亿美元。马拉松石油公司2016年寻求出售上游和中游7.5~10亿美元的非核心资产。戴文能源2016年欲剥离20亿~30亿美元资产,削减3亿~4亿美元的现场作业成本,并实行其他减支举措争取节省5亿美元支出。安纳达科2016年一季度通过削减股息和裁员减少8亿美元支出,总成本和支出减少61%,至25.4亿美元。阿帕奇2016年出售在澳大利亚的海上石油资产,侧重于美国国内页岩钻井以及在埃及和英国北海的作业。

4.3国际大石油公司抵御油价风险的能力明显强于独立石油公司

2015年,国际大石油公司业绩大幅下降,但下游利润大幅上升,减缓了整体业绩下滑,其营业收入合计比上年下降35.19%,净利润合计比上年下降71.50%。相比之下,独立石油公司受油价的影响巨大,营业收入合计比上年下降42.64%,净利润合计比上年下降636.33%。

上下游结构是衡量一体化石油公司业务结构的重要指标,一般情况下,用上游原油产量与下游炼化产量之比来表示,普遍认为40%~50%较为适合。2015年,国际大石油公司该比例的平均值为64.11%。埃克森美孚和道达尔的原油产量与炼油量之比分别为52.91%、49.16%,上下游生产结构较为均衡,两公司的利润变化幅度最小,分别比上年下降50.34%与上升19.86%(见图20)。而更偏重上游业务的国际大石油公司及仅有上游业务的独立石油公司的利润下降幅度较大,下降幅度高达116%~1371%。

因此,石油公司在突出核心业务的同时,积极弥补自身产业链上的不足,构建科学合理的产、炼、销关系,促进产业集中布局,集约发展,大力发展一体化业务,坚持一体化经营,不断培育和增强产业链竞争力,均衡上下游投资及资产结构,有助于在低油价的特殊时期较好地规避经营风险。

(文中数据来自各石油公司年报、季报)

编 辑:戚永颖

编 审:周 勇

lOCs’ operating performance in 2015

LlN Xiaohong1, ZHANG Yaquan2, SUN Shen3

(1.CNPC Economics & Technology Research Institute; 2.China Huayou Group Corporation;3.China Petroleum Engineering & Construction Corp.)

In 2015, the profits and revenue of IOCs’ upstream fell sharply under low oil price, which resulted in the decline in IOCs’ overall operation performance. The falling range of IOCs’ overall performance was slowed down because of the increasing of both the refining margins and the downstream profits, but E&P companies suffered great losses under the low oil price. To tackle the challenges of the low oil prices, IOCs increased production output slightly and cut the investment substantially.

IOC; E&P companies; operating performance; low oil price

2016-06-21

猜你喜欢

车主之友(2022年5期)2022-11-23 07:24:22

加油站服务指南(2021年7期)2021-10-14 07:28:14

加油站服务指南(2021年4期)2021-07-21 02:29:28

中国石油石化(2021年8期)2021-07-20 07:36:22

广州化工(2020年9期)2020-06-01 07:09:08

汽车零部件(2019年12期)2020-01-18 02:40:48

今日农业(2019年13期)2019-01-03 15:05:47

交通建设与管理(2013年8期)2013-04-17 07:47:41