尿素:夏季用肥结束 价格缓慢下滑

2016-08-16 07:54中国农资

中国农资 2016年28期

□《中国农资》记者 李 阳

尿素:夏季用肥结束 价格缓慢下滑

□《中国农资》记者李 阳

截至7月下旬,全国夏季用肥正逐步结束,尿素市场价格也随着农需量的减少而缓慢下滑。2016年的尿素市场真可谓“杯具”不断,不管是春耕市场的缓慢启动,还是南方汛情给夏季用肥造成的雪上加霜,业内人士期待的旺季总是旺不起来,再加之国际市场价格持续下跌,原本期待出口解决国内库存压力的希望也变得渺茫。当下对尿素市场而言,亟需产能淘汰整合,去产能已迫在眉睫。

短期尿素价格看稳

本周,尿素市场仅局部地区农需有缺口,大部分地区工农业支撑偏弱,且市场整体开工率偏低,整体价格仍稳中走低。山东地区农需缺口不大,尿素主流出厂报价低端落10元/吨至1240-1260元/吨;河北地区某大厂停产检修,整体开工率较低,个别厂家价格回落,尿素主流出厂报价在1220-1230元/吨;河南地区农需转弱,尿素主流出厂报价低端落10元/吨至1200-1260元;山西地区厂家继续以外发为主,外发竞争激烈,主流出厂报价1150-1160元/吨;安徽地区农需缺口不大,个别厂家报价回落20 元/吨;江苏地区农需转弱,尿素主流出厂报价低端落20元/吨至1300-1350元/吨,成交优惠空间较大。综合来看,尿素整体开工率不高,局部农需尚有少量缺口,预计短期内尿素价格应稳中走低。

山东聊城鲁西化工集团股份有限公司氮肥销售公司经理李保泉表示,现阶段尿素市场价格相对稳定。“目前国内尿素行情整体平淡,华北、华中地区农业用肥基本结束,局部农需正在扫尾,下游市场购买欲不强,企业开工率有所降低,经销商普遍采用随进随销的模式,对联储兴趣不足。虽然生产企业之间靠打价格战进行竞争,但部分尿素企业仍面临成本倒挂的压力,后期的降价承受力有限,减产或停车情况或继续扩大。”

此外,李保全还分析了尿素市场不景气的原因:第一,造成尿素市场价格下跌、需求不旺的情形,产能过剩是制约尿素价格最直接、最主要原因;第二,由于去年种植户投入化肥花销与粮食价格不对等,加之农民卖粮难后手中余钱不足,直接造成化肥施用量的下降;第三,经济刚需不振,两广以及华东的胶板企业减产严重,企业开工率较低,使得工业用化肥无法消耗现有化肥存量,难以支撑需求;第四,出口量减少影响,尿素生产企业产量销售量下降,产品积压情况严重,致使价格下降。

国际市场没有竞争力

国际尿素市场报价持续下跌,印度IPL公司发布42万吨的尿素招标价格在CFR180美元/吨左右,因此次招标数量较少,货源可能主要来自伊朗,将继续对供应商的报价进行施压,对中国贸易商来说真可谓镜里采花。

目前,出口方面中国小颗粒散装离岸价195-198美元/吨;黑海离岸价172-176美元/吨;波罗的海离岸价178-180美元/吨;中国大颗粒离岸价194-197美元/吨;埃及大颗粒离岸价188-193美元/吨。

“往年国内市场农需结束后,国际市场还可以解决一部分库存,缓解企业的压力,但如今出口疲软,国内与国际价格严重不接轨,出口变得非常困难。作为贸易商现在只能等待机会,希望国内农需结束后市场价格下滑至与国际接轨。”山东天化金石国际贸易有限公司副总经理王晨晖分析说,过去几年,中国占据了印度尿素进口的半壁江山,而中国目前能供货的价格很难低于CFR195美元/吨,中标价格大幅偏离中国可接受的价格。FOB170美元/吨的价格对国际上几乎所有尿素企业来说,都仍然有较大的盈利空间,而对于中国这样高成本的企业却基本都会挣扎在死亡的边缘,中国尿素指望出口来化解产能过剩的时代一去不复返。

此外,一位不愿透露姓名的企业采购总监告诉记者,上半年尿素市场的刚需行情总是被多因素频频打击,使得今年的尿素市场分外“不景气”,之前大家都不愿意停产,都希望自己可以坚持下去,如今企业的心态也相对调整平稳,大家开始能够正确理性地认识去产能的过程,有实力的企业坚持生产,支撑不下去的企业就停车或者减产,去产能的号角开始真正打响。

一旦市场价格回暖有所反弹,这些企业缓过劲来还将会继续生产,所以说通过去产能从而缓解供需压力的过程将是漫长的,也是困难的,每个企业都希望自己能支撑运行下去,都不希望自己停车,这种黎明前的黑暗是最痛苦的。”

尿素周评

尿素价格稳中走低

市场动态

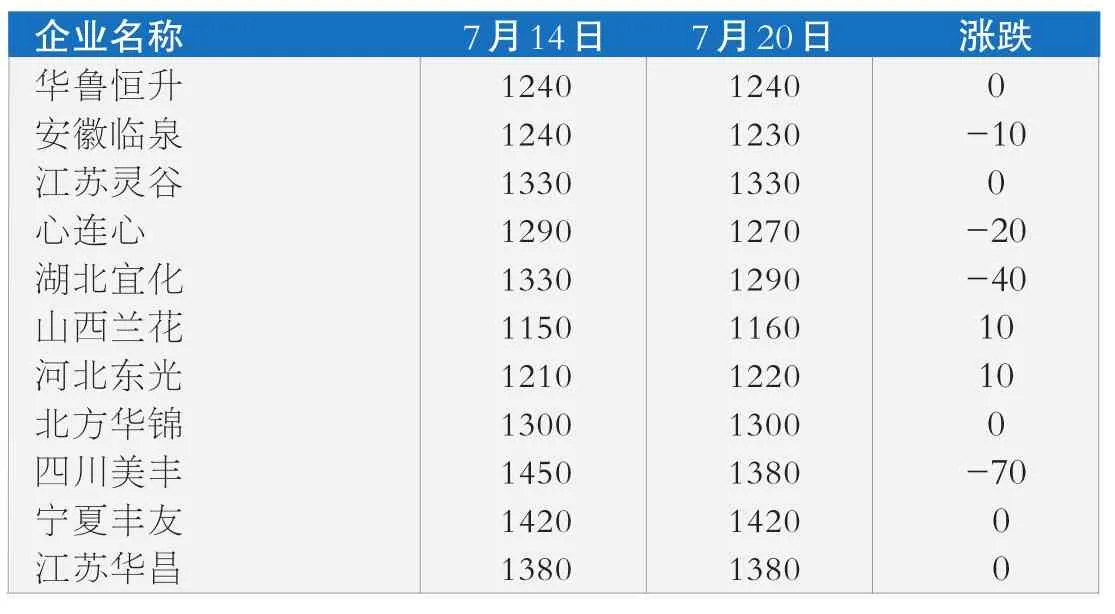

本周(7月14日-7月20日),根据记者统计的全国68家尿素生产企业的出厂均价来看,尿素市场大部分地区工农业支撑偏弱,相较而言,供应则较为充足,整体价格呈稳中走低态势。目前华北尿素企业出厂报价在1150-1200元/吨,较上周降低20 元/吨,内销1200-1220元/吨;华东尿素出厂价在1230-1330元/吨;华中尿素出厂价在1230-1310元/吨;西北尿素出厂价在1020-1250元/吨。山东省内农业扫尾采购,工厂订单量不多,成交价在1220-1240元/吨;河南下游农业需求疲态,局部洪灾影响农业生产,省内农业主流1230-1240元/吨;安徽仍有降雨,皖南农业生产影响较大,补种需求看空,企业主流出厂报价1230-1260元/吨,市场批发价1260-1270元/吨,有价无市;广东下游工业、农业需求较为一般,经销商随进随出,市场批发价1360-1380元/吨。

后市预测

总体来看,尿素整体开工率不高,局部农需仍有少量缺口,部分地区价格稳定或意图小涨,各地货源外发方面竞争尤为激烈。国际方面,印度IPL公司可能采购30万吨尿素之后就结束该招标,货物均来自伊朗。随着国内需求进一步从用肥转向储备,工厂的话语权也随之减弱,下游厂商仅以近期内销低端结算价以及港口不到1000元/吨的集港价作为跌价参标,便可博弈观望。加之南方水灾影响尿素需求,预计短期内价格稳中走低,尤其是外发价格。

国内部分尿素厂家出厂价(单位:元/吨)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国农资(2019年10期)2019-01-31

中国农资(2019年41期)2019-01-31

中国农资(2019年26期)2019-01-30

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

中国化肥信息(2016年4期)2016-02-05

中国化肥信息(2014年37期)2014-02-27

中国化肥信息(2014年37期)2014-02-27