油价波动与煤炭行业发展关系实证研究

——以安徽省为例

2016-08-15 07:14薛金奇朱延福

华东经济管理 2016年5期

薛金奇,朱延福

(中南财经政法大学 经济学院,湖北 武汉 430073)

油价波动与煤炭行业发展关系实证研究

——以安徽省为例

薛金奇,朱延福

(中南财经政法大学 经济学院,湖北 武汉 430073)

随着全球经济的逐步复苏,世界对各类资源性商品的需求正在逐步递增。单个能源的价格变动极易引起整体能源价格的急剧变化以及能源供应链的连锁反应,并进一步给经济发展带来极为严峻的挑战。根据近年来国家统计数据,油价的每次波动都会引起煤炭行业的整体变化。文章基于安徽省2010年2月至2014年12月煤炭行业的统计数据,运用Jonhanson协整检验、VEC向量误差修正模型、Granger检验等工具,实证分析原油价格变动与该省煤炭行业发展之间的关系。结果表明:油价影响煤炭行业的总产值变化,且存在着长期均衡关系。

油价;煤炭行业;Jonhanson检验;VEC向量误差修正模型;Granger检验

[DOI]10.3969/j.issn.1007-5097.2016.05.004

一、引 言

随着全球经济的逐步复苏,世界对各类资源性商品的需求正在逐步递增。一方面,能源供应与经济发展的波动之间具有非常敏感的互动性;另一方面,煤炭、石油、天然气等各大能源品种之间具有很强的替代性,再加上能源的供应很容易受到战争、政治、安全生产、气候等多因素的影响,在这样的背景下,单个能源的价格变动极易引起整体能源价格的急剧变化以及能源供应链的连锁反应,并进一步给经济的平稳运行带来极为严峻的挑战。根据近年来国家统计数据,油价的每次波动都会引起煤炭行业整体随之变化。而我国“少气、富煤、贫油”的资源禀赋,决定了煤炭资源在我国的能源消费结构中将在相当长的一段时间内占据主导地位。当前,我国已探明的煤炭储存量占全球的11.67%,据全球第三;产量占全球的35%,居世界第一。稳定发展煤炭行业,是我国调节供需双方生产经营和资源配置的重要途径,更是我国应对产业结构转型升级、能源危机、环境保护的必然之路。因此,研究石油价格变动对煤炭行业的影响意义重大。

本文以安徽省为例,具体测明了一定时期内石油价格波动对煤炭行业的影响,并引入GDP数值代表经济发展水平,作为辅助变量。本文针对石油价格波动与煤炭行业总产值之间的关系进行相关分析和协整检验,提出了煤炭行业应对石油价格波动影响的方案,为相关部门进行制定科学决策、实施合理的调控措施、建立应对机制提供理论参考,以减少油价波动对产业发展的不利影响。

二、文献综述

(一)油价与社会、行业发展关系的相关研究

1.国外有关研究

K Doroodian,Roy Boyd通过CGE模型模拟了2000-2020年在不同的经济周期下石油价格波动对美国各经济生产部门的影响,得出结论:长期来看,油价的波动只对油制品及用油产业产生较大影响,而工业品和消费品总体价格会随着时间推移在总量水平上保持平稳[1]。Lee and Ni(2002)通过研究VAR模型的脉冲反应分析了油价对各门类行业供需的影响,结论显示,油价的波动对石油关联性强行业的供给影响较大,而对石油关联性弱行业的需求影响比较大[2]。Keane M P、Prasad E(1996)根据行业上下游进行分类,研究了油价变化对各行业就业和工资的影响[3]。Gately D(2002)的研究结论显示,油价变化对收入和价格的影响具有不对称性[4]。

2.国内有关研究

国内学者的研究均认为油价变化将从收入和物价两个层面进行传导,进而影响整个国民经济。沈中元(2004)通过对国家统计局数据进行的比对,对124个门类的行业进行分析,分析了油价对全国物价的影响,结果显示,1997年,如原油价格上涨1个单位,则导致批发品价格指数上涨6.2个百分点,CPI指数上涨2.2个百分点;而到2000年时,原油价格上涨1个单位,则导致两指数分别上涨12.1和4.4个百分点,均高于1997年水平,这说明我国的抗油价波动影响的能力在降低[5]。韩亮亮等(2006)利用协整检验证明油价与我国的GDP、CPI以及进出口总额之间存在着长期的均衡关系[6]。赵笑宇(2006)用成本分析的视角探讨了油价波动对各类产品价格的影响,通过对连续近10年数据的计量分析,得出了两者之间相互影响的数量关系模型[7]。黄赜琳(2006)针对油价波动与消费结构、投资结构、产品结构、进出口贸易结构之间的相互影响进行了研究,并就我国如何应对油价大幅波动提出了对策建议[8]。刘贵文等(2007)针对油价对物价的传导影响作用,进而影响股市、债市等资本市场的情况进行了分析[9]。王风云(2007)通过使用条件异方差模型、H-P滤波等方法,研究油价变动对物价水平的影响,结果表明国际油价变动对我国物价的影响度呈上升趋势,影响的边际系数为0.8个百分点,且我国的通货膨胀或紧缩对油价无反馈影响[10]。

3.文献评述

油价波动对国计民生关系重大,对油价波动的影响进行分析己成为迫切需要,国内外学者从产业结构和能源结构调整、物价变动、石油市场改革等方面着手研究,并提出油价波动的调控方案。但是,关于当前有关石油价格波动对某个行业的影响研究非常少,且以概述为主,定量分析研究则更少。

(二)关于煤炭行业发展相关影响因素研究现状

以往学者对各种相关因素对煤炭产业发展及煤价的影响做出了相关研判。其中,大部分学者的研究集中在宏观因素影响,或者多因素的综合研究,而缺少对煤炭行业影响的单因素研究。部分学者利用计量模型来进行分析,但主要是针对行业的长期预测,关于短期波动关联的相关研究缺失。

Robert S Pindyck(1999)对美国煤炭、天然气、石油等能源产业的产值及价格将近一个世纪的变动进行了比对分析,建立了时间序列模型,辨析了其关联性并预测了未来走势[11]。Lalonde et al.(2003)分析原油等能源价格及产业产值的变动,并建立了自回归模型[12]。Chin(2005)使用OLS法和稳健标准差估计出对数方程,对1999-2004年的月度数据进行分析,试图以能源现货市场的数据预测期货市场价格[13]。Cortazar和Schwartz(2005)建立了计量模型,以1991 年1月至2001年底的月度数据为样本,分析了能源现货市场与期货市场之间的关系[14]。

罗敏、徐莉(2002)针对国内的煤炭产业总产值与GDP、国际煤炭价格波动的相关性进行了计量分析,发现国内煤炭总产值与GDP波动相关性较大,存在正相关;与国际煤价关联性不大[15]。张伟、何颜(2005)比较详尽地阐明了煤炭价格近年来不断下跌的原因,包括煤炭产能过剩、物流能力不断改善、国家政策调整、电力需求减弱等[16]。张同功、雷仲敏(2005)将影响煤炭产业发展的因素划分为产业内部因素和产业外部因素,内部因素主要包括供求关系、物流成本,外部因素主要包括国家政策、物价变动[17]。张雁忠(2005)将煤炭产业影响原因分为国内和国外,国内原因包括电力需求、运输能力、煤炭储藏量,国外原因有国际石油价格波动、国际经济发展环境变化[18]。谢守祥、谭清华和宋阳(2006)对煤炭产业的供需两方面建立了误差修正模型并进行了计量检验,论证了煤炭需求是煤炭价格变动和总产值变动的格兰杰原因[19]。孟铁、霍喜福(2008)指出经济运行周期、能源总体价格波动、供求关系变化、汇率波动都对煤炭价格和产量有重要影响[20]。谭章禄、陈广山(2009)对国内市场环境进行比较全面的分析,考察了煤炭产业的生产成本、产量、库存量以及上游产业相关产品供给、下游产业需求、宏观经济发展等,并进行了计量分析,分别得出了各因素对煤炭产业发展的影响程度大小[21]。丁志华、赵洁和周梅华等(2011)使用VEC模型,对宏观因素(包括经济发展水平、物价指数、固定投资额、物流发展等)、微观因素(煤炭及上下游产业相关指数)进行分析,发现物价水平、煤炭成本、相关产业发展水平等因素关联程度比较大[22]。

三、理论依据和作用机制

(一)替代品理论

西方经济学理论认为,所谓替代品,是指在某种用途上,具有相同或相似使用价值的两种物品。其中一种物品的价格变动必然会同向影响另外一种物品的价格,销量变动必然会反向影响另外一种物品的销量。替代品与互补品在经济学上是一对相互对立的概念,两者的判别可以根据交叉弹性系数来辨别,当交叉弹性为正时,即可判定为替代品。

替代品具有竞争性。假如替代品具有较大的竞争能力,并且生产企业采取迅速扩张的发展手段,则替代品对本行业形成竞争性威胁较大;假如消费者换用替代品的变换成本较小,则替代品的竞争性威胁较大。反之,则相反。

(二)煤炭替代石油的技术方法

(1)煤炭液化油品。一是煤炭直接液化成油。把煤进行高压处理,加氢液化,生产为可运输油品。二是煤炭间接液化成油。先将煤炭经高温气化炉加工成气态,再加入催化剂,经催化反应后变成化学油品。

(2)煤炭制甲醇或再制作二甲醚、烯烃。煤炭制甲醇方面,目前技术发展已相对比较成熟,国内外均有大规模生产,世界的总生产能力约为200余万顿/年。二甲醚具有抗击性强、燃烧充分、残渣少等优点,其环保性得到了世界的公认,其完全替代柴油的技术正在日趋成熟,预计2020年左右将全面应用于市场。甲醇制烯烃(乙烯/丙烯)、再制聚烯烃(聚乙烯/聚丙烯)方面,国外的Lurqi公司拥有的制丙烯技术以及Norsk Hydro和UOP公司拥有的制乙烯技术,都已大规模工业化生产;同时,国内因技术水平不足,需求缺口较大,该产品主要依赖进口。

(三)煤炭与石油的影响机制

能源性商品的相互替代则需满足三个条件:第一,资源赋存。资源赋存额的规模大小,决定了能源可替代性的大小。第二,经济合理性。两种能源之间必须存在可接受价格差,该价格差大于商品的替代成本,且价格差存在时间满足一个生产周期以上。第三,技术上可实施。这就要求替代能源的技术支撑在一定程度上是成熟的,能够保证必要的安全性和实用性。

抽样2010年2月至2014年12月的月度数据后,容易发现,石油和煤炭价格走势趋于一致,即知煤炭与原油之间存在着长期均衡的替代关系,这种关系对两者的动态调整产生重大作用,石油的价格变化会对煤炭行业产生经济和替代双重影响。以石油价格上涨情况为例,经济影响上:一方面,油价的上涨会使大众产生经济回暖复苏的预期,更倾向于增加消费、减少储蓄,从而拉动经济增长;另一方面,经济的好转会进一步加大对商品的需求,并促使物价包括油价、煤炭价格提升。替代影响上:油价上涨会导致各下游行业成本增加,并使消费者的相关产品需求降低,进而促使消费者调整消费策略,加大煤炭相关产品需求,推高煤炭销量和价格。

反之,当石油价格下跌时,作用机制将从反方向影响煤炭价格和销量。

另外,期货市场的影响机制亦不容忽视。原油、煤炭期货同为世界主要期货品种,金融市场资本运作的同步性,促使能源板块各品种之间相互影响,形成了同步变化的走势。以油价上涨为例,其对煤炭产业发展影响作用机制的理论模型可以用图1来表示。

图1 油价上涨对煤炭产业发展影响作用机制

四、检验与分析

本文采用Eviews7.2为分析工具,对区域内变量发展之间的关系进行实证分析和检验,共分四步。为了方便于分析,把变量取为对数。第一步是进行单位根检验,检验是否具有单整性关系;第二步是进行Johansen检验,以分析变量是否具有协整性,进而进行变量的长期协整关系检验;第三步是建立VEC向量误差修正模型,试图解释变量之间的长期关系;第四步是进行格兰杰检验,进而判断短期之内的变量因果关系。

(一)变量的选取与数据说明

煤炭行业发展的主要指标就是总产值,因此选取总产值作为衡量的标准和油价PO(Price of oil)进行比对分析。

本文选取2010年2月至2014年12月为研究时间段,以月份作为比对时间单位,以每月的石油日均价(PO)以及安徽省煤炭行业的月度总产值(GVC)作为主要变量,进行比对分析。为消除时间序列的异方差性,本文对变量进行对数化。

另外,采用GDP作为辅助参照变量,以GDP代表经济变化。选取的依据在于:经济和能源产业发展之间的影响是相互的,能源行业是经济波动敏感行业。一方面,石油、煤炭等能源行业的发展是以经济的平稳健康发展为前提和依托的,经济的波动将对能源行业产生即时的影响;另一方面,经济的发展是以能源的充足供应为基础的,能源的供给和价格波动将对经济产生直接影响。

(二)单位根检验

关于平稳性的检验,本文采用的是ADF检验。该方法是由Dickey-Fuller检验发展而来的,只有序列为AR(1)时,DF检验有效;而如果为高阶滞后相关,则与前提假设(扰动项独立分布)不符,即使用ADF检验方法。该方法会使残差序列分布平稳,其模型可设为:

现进行假设H0:ρa=1,H0:ρb=1和联合假设H0:ρc=1,rc=0。如果接受H0,则认为Et为非平稳,反之,则认定其平稳。检验结果见表1所列。

表1 ADF单位根检验结果

由表1可知,第一,原始序列ADF值均大于5%临界值,故接受原假设,时间序列非平稳。第二,一阶差分的ADF值小于5%临界值,序列平稳。所以,LPO、LGVC、LGDP均为一阶非平稳,存在协整关系的可能。

(三)协整检验

Jonhanson协整检验是一种基于VAR模型的检验方法,但也可直接用于多变量间的协整检验。在检验之前需要确定滞后阶数,运用赤池信息准则(AIC)和施瓦茨准则(SC)进行计算,然后选择带截距项和趋势项的VAR模型,结果AIC、SC以及LR统计量均确认,VAR(1)模型(即滞后阶数为1)较为合理。表2为Johansen协整检验结果。

表2 LGVC和LPO、LGDP的协整检验结果

由表2可知,与其相对应的5%临界值相比,LPO、LGDP、LGVC的迹统计量均较小。由此可知,LGVC 和LPO、LGDP存在至少一个协整关系,可设定协整方程:

方程(1)、(2)表明2010年2月至2014年12月上述三个变量间存在长期均衡关系,可以发现安徽省煤炭的总产值与油价变动、GDP均正相关,油价变动与煤炭总产值、GDP也存在正相关的关系。

(四)VEC向量误差修正模型

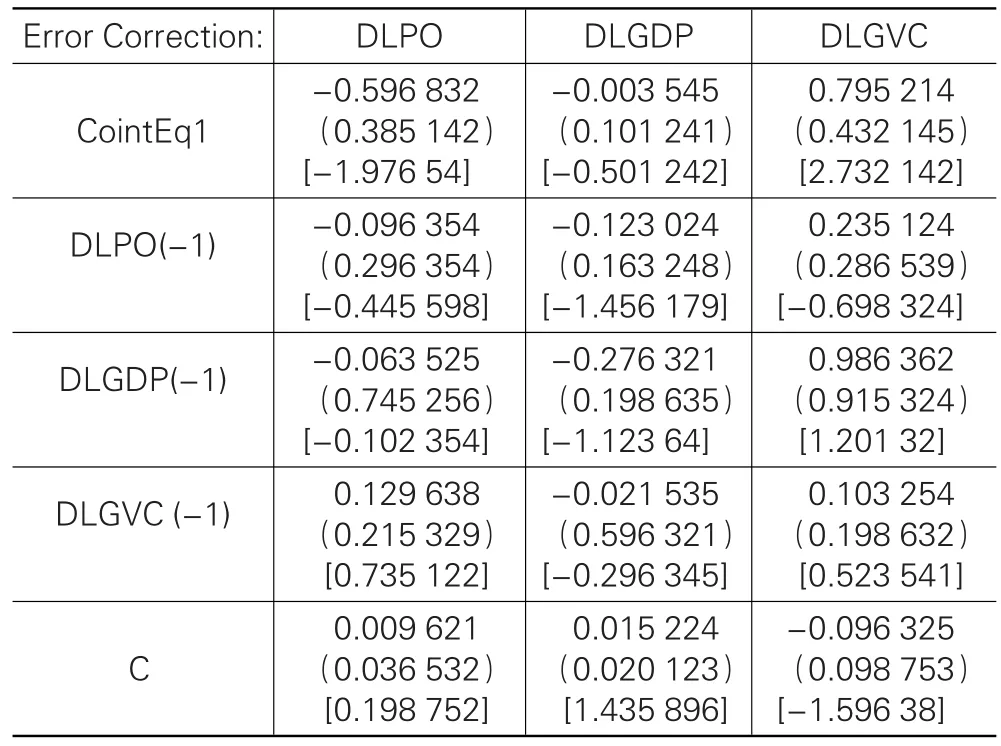

下面,建立VEC模型进一步探讨这种均衡关系在短期内如何调整。我们已经根据AIC和SC准则确定VEC模型的最优滞后阶数为1,则VEC结果见表3所列。

表3 VEC模型估计结果

由表3可知,LPO、LGVC的误差修正项分别为-0.596 832和0.795 214,均在统计上表现显著,这表明,短期内如出现正向非均衡状态,LGVC会大幅度同向修正,即经济增长和油价波动的长期稳定关系对安徽省煤炭行业的整体稳定发展具有显著的调节作用,调节效应为79.521 4%。

(五)格兰杰检验

为考察煤炭行业发展和油价之间的因果关系,下面用格兰杰检验方法验证变量之间关系。先假设:变量时间序列中包含x、y每个变量的预测信息。检验要求以下的回归估计:

其中,假定白噪音和u2t为不相关。(3)式假定当前的y与y自身、x的过去值有关,而同样的,(4)式中针对x也类似做出了假定。

对(3)式而言,设定零假设H0:

α1=α2=…=αq=0。

对(4)式而言,设定零假设H0:

δ1=δ2=…=δs=0。

如存在滞后项影响,则称存在因果,反之则称为不存在因果。对变量一阶差分,检验结果见表4所列。

表4 LGVC和LPO、LGDP格兰杰因果关系检验表

由表4可看出,在1%显著性水平情况下,油价变动是安徽省煤炭总产值变化的Granger原因,而安徽省煤炭总产值变化不是油价变动的Granger原因。也就是说,油价变动将直接引起安徽省煤炭总产值的变化,这也进一步印证了煤炭作为能源行业具有高度的行业发展关联性。

五、结 论

(1)经过检验,确认油价将影响安徽省煤炭行业的总产值,且两者之间存在着长期均衡关系。可发现2010年2月-2014年12月安徽省煤炭产值与油价变动存在同步正相关的关系。

(2)由方程(1)、(2)可知,当油价变动1个百分点时,安徽省煤炭行业产值同向变动0.423 51个百分点;同时,当GDP变动1个百分点时,该省煤炭行业产值同向变动0.224 52个百分点。这说明,该省煤炭行业对油价变动和GDP波动均有明显的正相关关系;相对于GDP变动,该省煤炭行业对油价波动更加敏感。

(3)根据VEC向量误差修正模型,短期内如出现正向非均衡状态,LGVC会出现较大幅度的同向修正,即长期稳定关系对安徽省煤炭行业的稳定发展具有显著的调节作用,调节效应为79.521 4%。

(4)根据格兰杰因果检验,一方面,油价变动均是安徽省煤炭行业总产值变动的Granger原因。一方面,该省煤炭行业总产值变动不是油价变动的Granger原因,也就是说,相对于世界煤炭总产量,该省的市场份额占比不够大,因此对油价的影响还比较小,尚形成不了反馈效果。

六、对策建议

发展煤炭行业,必须夯实基础环节,努力扩大市场份额,克服油价波动带来的系统性风险。

(一)煤炭企业以需定产,围绕市场组织生产

当前,全国煤炭行业整体面临着产能过剩、国际市场价格波动影响等系统性风险。因此,政府应引导煤炭行业石油价格波动应对体系,跟进国际石油市场和价格变化,应需而变,适时确定生产额度。当前,国家制定了关于对成品油价格机制改革的一揽子办法,定价方法正逐步从“滞后期定价”过渡到国际市场油价的“实时定价”。我国政府亟须建立一个石油价格波动应对体系,引导煤炭行业及时跟进油价并调整产量和物流运输,以避及库存、物流等成本损失。如在油价大幅上涨时,引导企业提高产量、加大出口,以满足市场所需并提高市场占有率;如在油价大幅下跌时,引导企业统一减少产量、降低出口,以避免恶性竞争和滞销。

(二)煤炭行业协会要做好市场形势预判,做好行业指导

中国煤炭工业协会作为政府、企业之间的桥梁,整个行业的服务部门,应发挥好其行业指导和统筹协调的职能。该协会应本着共享资源、共同发展、共创市场的理念,一是加强技术研发、生产协作、市场开拓等多领域的合作,不断整合企业优势资源;二是及时预判油价波动,在应对如油价大幅波动等系统性风险时,协调各大企业共同行动,以提高我国煤炭全行业的风险抵御能力。

(三)加快石油战略储备,完善石油供应机制建设

油价的大幅波动将导致煤炭行业库存风险的提升和利润的减少;而维持一个相对恒定的价格,对于煤炭行业的长远发展有利。据国家统计数据预计,2020年左右我国的能源对外依存度将达到60%以上,供需矛盾将日益突出。而目前,国家石油储备工程的四大储备基地储备原油共1 243万吨,约为全国9天的消耗量,即使再加上商业石油储备,全国石油储备总量也只够用29天左右,这个数值远远低于国际能源总署建议的90天。因此,我国亟须大规模建设石油储备工程,完善石油储备的管理办法和运行体系,并出台一系列储备原油平抑油价波动应急处理办法,不断减少国内油价的波动,这将对稳定物价,减少包括煤炭行业的系统性风险,促进产业快速稳定发展具有重大意义。

(四)提高煤炭企业规模集中程度,加强宏观调控

根据垄断经济学理论,当生产的产品趋同度超过60%时,行业内前四位企业的行业垄断集中度应达到40%,以保证产量和价格的可控;否则该行业内将必然出现无序竞争。据统计,2010年,我国前四位的煤炭企业行业垄断集中度约为20%,远低于应有水平,过于偏向竞争市场的行业状况,煤炭价格波动和生产供应出现无序,使得整个产业的发展受限。解决市场结构不合理的途径主要是合并小型企业,整合优质资源并培育大型企业。一是政府应加快推动企业整合,采用制定激励政策引导的方式,鼓励企业股权加速出让和整合。二是充分发挥市场资源配置的作用,加快淘汰落后产能,以产权自由交易为主要方法,促进优质资产和优质资源不断向大型企业聚集。只有拥有稳定的市场环境,才能形成稳定的市场价格和能源供给。

[1]Doroodian K,Roy Boyd.The linkage between oil price shocks and economic growth with inflation in the presence of technological advances:a CGE model[J].Energy Policy,2003,31(10):989-1006.

[2]Kiseok Lee,Shawn Ni.On the dynamic effects of oil price shocks:a study using industrylevel data[J].Journal of Monetary Economics,2002,49(2):823-852.

[3]Keane M P,Prasad E.The employment and wage effects of oil price changes:a sectoral analysis[J].Review of Economics and Statistics,1996,78(3):389-400.

[4]Gately D,Huntington H G.The asymmetric effects of changes in price and income on energy and oil demand[J].The Energy Journal,2002(1):19-54.

[5]沈中元.原油价格对中国物价的影响[J].国际石油经济,2004(11):45-49.

[6]韩亮亮,周德群,李宏伟.石油价格波动与中国宏观经济运行关系的协整分析[J].价格理论与实践,2006(6):57-58.

[7]赵笑宇.石油价格变动对价格总水平的影响分析[J].中央财经大学学报,2006(2):92-96.

[8]黄赜琳.国际石油价格波动对我国经济的影响及对策[J].经济纵横,2006(3):5-8.

[9]刘贵文,吕书斌.能源短缺对房地产业的影响分析及对策——以石油为例[J].中国房地产金融,2007(8):6-9.

[10]王风云.国际石油价格波动对我国通货膨胀影响的实证分析[J].价格月刊,2007(7):6-8.

[11]Robert S Pindyck.The Long-run of evolution of energy prices[J].The Energy Journal,1999,20(2):1-28.

[12]Lalonde R,Zhu Z,Demers F.Forecasting and Analyzing World Commodity Prices[R].Bank of Canada Working Paper,2003.

[13]Chin M D,LeBlanch M,Coibion O.The Predictive Content of Energy Futures:An Update on Petroluem,Natural Gas,Heating Oil and Gasoline[R].NBER Working Paper,2005.

[14]Cortazar G,Schwartz E S.Implementing a Stochastic Model for Oil Futures Prices[J].Energy Economics,2005,25 (3):215-238.

[15]罗敏,徐莉.我国能源供需结构及价格变异性分析[J].煤炭经济研究,2002(3):14-17.

[16]张伟,何颜.2005年煤炭价格变化原因[J].国土资源,2005(10):63-64.

[17]张同功,雷仲敏.煤炭价格波动的影响因素分析[J].中国能源,2005(12):16-19.

[18]张雁忠.哪些因素拉动了煤炭价格的上涨[J].煤炭现代化,2005(5):7.

[19]谢守祥,谭清华,宋阳.影响煤炭价格因素的相关性分析与检验[J].统计与决策,2006(11):57-60.

[20]孟铁,霍喜福.国际煤炭市场价格变动影响因素分析[J].价格理论与实践,2008(5):55-56.

[21]谭章禄,陈广山.我国煤炭价格影响因素实证研究[J].改革与战略,2009,25(10):37-38.

[22]丁志华,赵洁,周梅华.基于VEC模型的煤炭价格影响因素研究[J].经济问题,2011(3):45-48.

[责任编辑:余志虎]

An Empirical Study on the Relationship between the Fluctuations of Oil Price and the Development of Coal Industry —Evidence from Anhui Province

XUE Jin-qi,ZHU Yan-fu

(College of Economics,Zhongnan University of Economics and Law,Wuhan 430073,China)

With the gradual recovery of the global economy,the demand for all kinds of resources is gradually increasing.The fluctuations of a single energy price could easily lead to the sharp changes of the overall energy price and the reaction of the energy supply chain,and will further bring a serious challenge to economic development.According to the national statistical data in recent years,the oil price fluctuations caused the overall changes in coal industry.Based on the statistical data of coal industry in Anhui province from February 2010 to December 2014,this paper empirically analyzes the relationship between crude oil price fluctuations and the development of coal industry in Anhui province by using Jonhanson cointegration test,VEC vector error correction model and Granger test.The results show that the oil price affects the gross value of coal industry,and there exists a long-term equilibrium relationship between them.

oil price;coal industry;Jonhanson cointegration test;VEC vector error correction model;Granger test

F127;F407.21

A

1007-5097(2016)05-0020-06

2015-12-06

国家社会科学基金项目(10BGL075)

薛金奇(1983-),男,安徽阜南人,博士研究生,研究方向:国际金融,世界经济;朱延福(1952-),男,安徽桐城人,教授,博士生导师,研究方向:西方经济学,世界经济。

猜你喜欢

股市动态分析(2020年6期)2020-04-26

中国化肥信息(2020年7期)2020-03-19

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

故事作文·低年级(2018年3期)2018-04-08

中国化肥信息(2017年3期)2017-12-23

能源(2016年3期)2016-12-01

工业炉(2016年5期)2016-04-10