政府间转移支付对地方财政努力影响研究

——基于动态面板数据模型分析

2016-08-12 03:46葛乃旭杨留花

地方财政研究 2016年7期

葛乃旭 杨留花

(同济大学,上海 200092)

政府间转移支付对地方财政努力影响研究

——基于动态面板数据模型分析

葛乃旭杨留花

(同济大学,上海 200092)

内容提要:完善的转移支付制度应在实现财政均等化的同时,不降低地方政府的财政努力。然而本文采用适合我国国情的地方财政努力的新测算方法,基于我国2000年-2007年省级动态面板数据模型的实证研究发现,税收返还和均衡性转移支付对地方财政努力均存在明显的负效应,只有专项性质的转移支付对地方财政努力存在激励作用。本文认为,抑制转移支付对地方财政努力的负效应可以从以下三方面入手:建立按人口分配的税收返还制度、分离一般性转移支付中非均衡性转移支付为专项转移支付和改进均衡性转移支付公式。

政府间转移支付地方财政努力均衡性转移支付

一、引言

我国自实行分税制以来,政府间转移支付力度不断加大。2013年中央对地方政府的转移支付总额为48037.64亿元,占当年中央财政支出的比重高达70.12%①根据中华人民共和国财政部《2014年中央对地方税收返还和转移支付预算表》和《2014年中央公共财政支出预算表》相关数据计算而得。。但是转移支付的均等化效果一直不理想(刘溶沧、焦国华,2002;尹恒等,2007),其原因除了学者们已取得共识的如税收返还具有均等化负效应、具有均等化效应的均衡性转移支付所占比例小、专项转移支付不规范等,还有一个可能被忽视的原因,就是现行转移支付制度在平衡各地区财力的同时造成了地方财政收入的减少。因为地方政府往往会把中央的补助当作地方财政收入的替代,从而降低对本地税源的征收力度,导致地方政府自有财力下降,使转移支付的政策效果受到削弱。现有研究证明,转移支付确实会对财政努力造成显著的影响。

目前,国外已有的关于转移支付和财政努力关系的研究并未形成一致的结论。该项研究的开创者Bahl(1971)认为,中央政府在设计一个鼓励地方增加自由收入的转移支付制度时,很可能会降低地方政府的税收努力程度。Gramlich(1987)认为中央政府降低转移支付时,地方政府会增加财政努力,以弥补财政支出的不足,即转移支付与财政努力之间存在负向关系。Inman(1987)发现地方政府的预算支出对转移支付增长的弹性远远高于本地区非公共部门收入增长的弹性。这就是著名的“粘蝇纸效应”(Fly paper Effect)。随后,Stine(1994)、Gamkhar 和Oates(1996)的实证分析为“粘蝇纸效应”提供了依据,他们认为地方政府不可能通过增加财政努力来填补中央政府缩减转移支付的部分。Büttner (1999)和Panda(2009)的研究也进一步为转移支付抑制了征税努力提供了证据。然而,Hines和Thaler (1995)认为转移支付与地方财政努力之间的“粘蝇纸效应”可能促使地方政府提高征税努力以满足公共支出。Smart(1998)认为在一个均等化财政转移支付制度下,由于税率的提高造成的税源流失,反而会通过地区间的援助制度得到补贴。Egger(2010)也从地区最优营业税率与均等化率的函数关系中,发现地区间均等化转移支付率越高,最优税率越高,即均等化转移支付刺激了地方政府的征税努力。

国内对这一问题的研究起步较晚。乔宝云等(2006)最先借鉴Bahl(1971)财政努力的定义方法,在构建理论模型的基础上,利用1994年-2002年的数据实证检验了总量条件转移支付和条件转移支付对财政努力的影响,研究发现:两种转移支付都抑制了地方财政努力程度。乔宝云等的研究基本奠定了国内转移支付对财政努力影响的研究框架。刘凤伟(2007)、张恒龙和陈宪(2007)、刘勇政和赵建梅(2009)从转移支付的类型入手,研究转移支付与财政努力的关系,但研究结论差异甚大:刘凤伟(2007)认为转移支付总额、财力性转移支付和专项转移支付均抑制了财政努力;张恒龙和陈宪(2007)在刘凤伟的研究基础上,进一步确定了税收返还的正向激励作用;而刘勇政和赵建梅(2009)则认为专项转移支付对财政努力起激励作用,税收返还和财力性转移支付均起抑制作用。胡祖铨等(2013)认为传统研究之所以不能确定转移支付对财政努力的影响,关键在于转移支付的划分不合理,他们重新对我国的转移支付进行分类并实证考察了不同性质的转移支付对征税努力的影响,结果显示:总量性质转移支付(即税收返还)、均等性质转移支付(即均衡性转移支付和定额补助)对地方征税努力存在抑制作用,配套性质转移支付(除均衡性转移支付、定额补助外的一般性转移支付和专项转移支付)则能增进地方征税努力,但激励效果远小于总量和均等性质的转移支付。

最近几年,转移支付对地方财政努力影响的研究视角有了进一步的发展:如唐沿源(2010)用地方对公共品的需求弹性来定义税收努力并对其做了进一步的研究;付文林(2010)在地方政府内生化财政选择背景下从征税积极性、地方公共服务供给两个方面进行考察均等化转移支付制度对地方财政行为的激励效应;张超(2012)从“博弈论”和“弹性理论”两方面实证分析中央转移支付对新疆地方财政努力的影响。

已有文献对财政努力的测算,大多采用GDP来线性拟合预期财政收入,对我国是否适用有待进一步考查。对于转移支付与财政努力关系的研究,往往止于财力性转移支付,而对其中真正起均等化作用的均衡性转移支付对财政努力的影响鲜有研究①2002年,我国国务院颁布《关于印发所得税收入分享改革方案的通知》,将“过渡期转移支付”改为“一般性转移支付”。此后,为了适应新情况,新增了民族地区转移支付、调整工资转移支付等形式,财政部将新增的转移支付与一般性转移支付一起,统称为中央财政对地方财政的“财力性转移支付”。2009年起,除税收返还外,中央对地方的转移支付被简化为一般性转移支付和专项转移支付两类。其中,一般性转移支付包括原财力性转移支付、以及补助数额相对稳定、原列入专项转移支付的教育、社会保障和就业、公共安全、一般公共服务等支出,而原一般性转移支付改称为“均衡性转移支付”。本文所指的均衡性转移支付,基于2009年以后的名称,也即具有真正均等化意义的转移支付。下文所用的均衡性转移支付数据均根据实际意义整理。。因此有必要探索适合我国国情的财政努力的测算方法,并系统研究转移支付(特别是均衡性转移支付)对财政努力的影响。本文将介绍适合我国国情的地方财政努力的测算方法及测算结果,基于动态面板数据模型实证分析不同类型的转移支付对地方财政努力的影响,并讨论其原因;最后总结全文,并从提高财政努力的视角,提出完善转移支付的政策建议。

二、地方财政努力的测算及统计分析

(一)地方财政努力的测算

Bahl(1971)提出,财政努力是指一个国家或地区筹集财政收入的效率,即相对于潜在税收能力而言,实际财政收入的征集程度,并进一步提出用实际财政收入与预期财政收入的比值来衡量财政努力。这一定义在财政研究领域广泛流行。定义中,预期财政收入的测算最为关键。乔宝云等(2006)在中国的研究中,率先使用GDP与时间的哑变量来拟合预期财政收入,模型如下:

其中,R表示各省的实际财政收入,即一般预算收入;GDP为各省的国内生产总值;dum为各年份的哑变量。ε是服从标准正态分布的误差项。

该方法得到了学者的纷纷效仿,掀起了国内的研究热潮(张伦伦,2006;刘凤伟,2007;李婉,2007;刘小勇,2012)。但该方法只考虑经济总量对预期财政收入的影响,适用于发达国家各地区经济发展和产业结构差别不大的情况。我国地区差距悬殊,落后地区以农业为主,发达地区则以第二、第三产业为主。同时,我国农业税已取消,地区财政收入主要来自于第二产业(增值税)和第三产业(营业税)。因此,根据GDP测算我国各地区的预期财政收入不再合适。

本文借鉴张立军(2012)的方法,用工业增加值和第三产业总产值为重要因素线性回归标准财政收入。该方法充分考虑了经济发展水平、产业结构和税收来源的影响,适合我国国情。计量模型如下:

其中Rit为i地区t期的实际财政收入,即一般预算收入;C是常数项;IAit为i地区t期工业增加值;TPit为i地区t期第三产业总产值。εit是误差项。

考虑到数据的可获得性和可靠性,我们选用1999年-2007年的相关数据进行测算。一般预算收入、工业增加值和第三产业总产值的数据均来自于1999年-2007年各年《中国统计年鉴》。样本为1999年-2007年中国31个省市自治区。

为了避免伪回归的出现,首先采用LLC检验法对各序列进行单位根检验,检验结果表明:各序列都是二阶平稳的,并且均在1%的统计水平下显著。进一步地,做变量间的协整检验,检验结果表明变量之间是协整的①限于篇幅,此处省略了单位根检验和协整检验的检验结果。。在此基础上,我们对模型(2)分别采用混合回归法、随机效应法和固定效应法进行回归。由于该面板数据的横截面个数大于序列个数,回归过程中,采用了截面加权估计法(CSW),以减少估计误差。具体结果见表1。

表1 地方标准财政收入回归结果

由表1可知,F统计量和H统计量的判定结果一致认为应当使用固定效应模型。该模型整体拟合效果好,且各变量的显著性程度高,能更有利的解释地方财政收入的影响因素。以该模型的回归结果计算地方政府的标准财政收入,并根据财政努力=实际财政收入/标准财政收入,计算地方政府的财政努力。

(二)地方财政努力的统计分析

由于西藏、青海、宁夏这三个地区的地方财政努力在部分年份中多为负值①简化起见,本文在实证过程中更多的考虑31个省市的共性,未考虑特殊地区的个性,因而,实证结果中西藏、青海和宁夏三个地区出现极值。本文旨在从宏观层面分析转移支付对财政努力的影响,剔除极值并不影响本文的研究。,因此,后续研究中将这三个地区剔除。剔除极值并不影响对我国总体情况的研究。

为了便于定性分析转移支付与财政努力之间的关系,本文将全国31个省市、自治区按照2007年的转移支付总量由高到低排序②我们对2000-2007年间各省的总量转移支付做了排序,发现按照2007年总转移支付排序来划分的三大区域具有一般性,区与区之间的省份变动较小,区内的省份排名变动比较大,但不影响我们对区域内财政努力均值的研究。,并按照排名分为一区(排名1-10)、二区(排名11-20)和三区(排名21-31)③三大地区按排名依次为:一区:四川、河南、广东、江苏、湖南、辽宁、山东、河北、北京、湖北;二区:浙江、安徽、内蒙古、云南、黑龙江、上海、广西、吉林、江西、陕西;三区:甘肃、山西、贵州、重庆、新疆、福建、青海、宁夏、天津、海南、西藏。,并分别对三大区域进行统计分析,统计结果如表2所示。

表2 2007年三大区域财政努力的描述性统计

由表2平均值一列可以看出,2007年三区的平均财政努力最高,二区次之,一区最低。从极值来看,三区的极小值0.93(福建)大于二区的极小值0.79(吉林),大于一区的极小值0.76(湖北),同时极大值也呈现出三区大于二区大于一区的态势。同时注意到,区域内部所获得的转移支付总量和该地区的财政努力度并不匹配:如一区,2007年,辽宁并不是所获转移支付最多的地区,但是其财政努力在当年却最高。表2最后一列变异系数表明区域内部财政努力度的离散程度,二区的变异系数最高,说明其内部差异相对于其它地区较大。

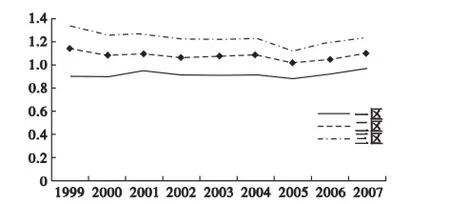

更直观地,图1给出了1999年-2007年三大区域平均财政努力的变动情况。总体看来,一区的财政努力呈现平缓上升的趋势,其余两大区域的财政努力呈现了先递减后递增的趋势。1999年-2007年间,三大区域的财政努力呈现三区高于二区,二区高于一区的分布态势,也即财政转移支付总量获得越多的地区,政府的财政努力越低,政府越没有动力征税。由此可以初步推断,我国的转移支付很可能对地方政府的征税行为产生了负向激励作用。为了进一步证实这一推断,接下来实证分析移支付对地方财政努力的影响。

图1 全国三大区域平均财政努力比较

三、转移支付影响地方财政努力的实证研究

(一)模型设定

转移支付中均衡性转移支付基于规范的公式进行分配,均等化的政策意图最强,而我国对其与地方财政努力关系的研究却较少。本文将对两者关系进行研究。如果其对地方财政努力具有抑制作用,则可以通过改善其公式,消除消极影响,增强均等化效果。模型如下:

其中,EFFi,t-1表示i地区t期的财政努力一阶滞后项;T1i,t、T21i,t、T22i,t、T3i,t分别表示i地区t期的人均税收返还、人均非均衡性转移支付(一般性转移支付中不包含均衡性转移支付的部分)、人均均衡性转移支付和人均专项转移支付;RW、PPOPU和MINO是分别考虑各地区经济发展水平、人口因素和民族特征的控制变量:RWi,t是i地区t期人均GDP与当年全国人均GDP的比值,表示相对富裕程度(乔宝云等,2006);PPOPUi,t是i地区t期的人口增长率;MINO是少数民族地区的虚拟变量,若i地区是少数民族,则取1,否则,取0。εi,t为误差项。

考虑到地方财政努力作为一种经济行为,很可能存在滞后效应,即财政努力很可能受技术、制度因素或地方政府心理预期的影响,而将前期状态带入本期。实证研究中一般通过其滞后项来考察这种影响。所以,本文在模型中加入了财政努力的滞后项,以考察地方政府过去经验对当期财政努力的影响。因变量滞后项的加入很可能导致解释变量与随机扰动项相关,从而产生内生性问题,使得传统估计方法的估计结果有偏。Arellano和Bover(1995)与Blundell和 Bond(1998) 在差分广义距估计(GeneralizedMethodof Moments,GMM)的基础上进一步提出了系统广义距估计,该方法能够很好的解决这一问题,且不受有限样本的影响,在动态面板数据的实证研究中有广泛的运用。鉴于此,本文将使用系统GMM估计法进行估计。

(二)数据来源

在此,我们同样剔除了西藏、青海和宁夏这三个地区,只用余下的28个省市自治区2000年-2007年的动态面板数据进行研究。其中,转移支付的数据均来自于2000年-2007年《全国地市县财政统计资料》,计算相对富裕程度和人口增长率的数据来自于2000年-2007年《中国统计年鉴》,少数民族这一虚拟变量的值根据少数民族八省区确定①少数民族八省区为内蒙古、宁夏、新疆、西藏和广西五大少数民族自治区和少数民族分布集中的青海、云南和贵州三省。。因2008年之后与原一般性转移支付口径一致的均衡性转移支付的数据不再单独列示,因此数据只更新到2007年②2008年之后,我国转移支付制度没有大的改变,因此本文的研究结论仍具有代表性,适用于现行转移支付制度。。

(三)实证结果及分析

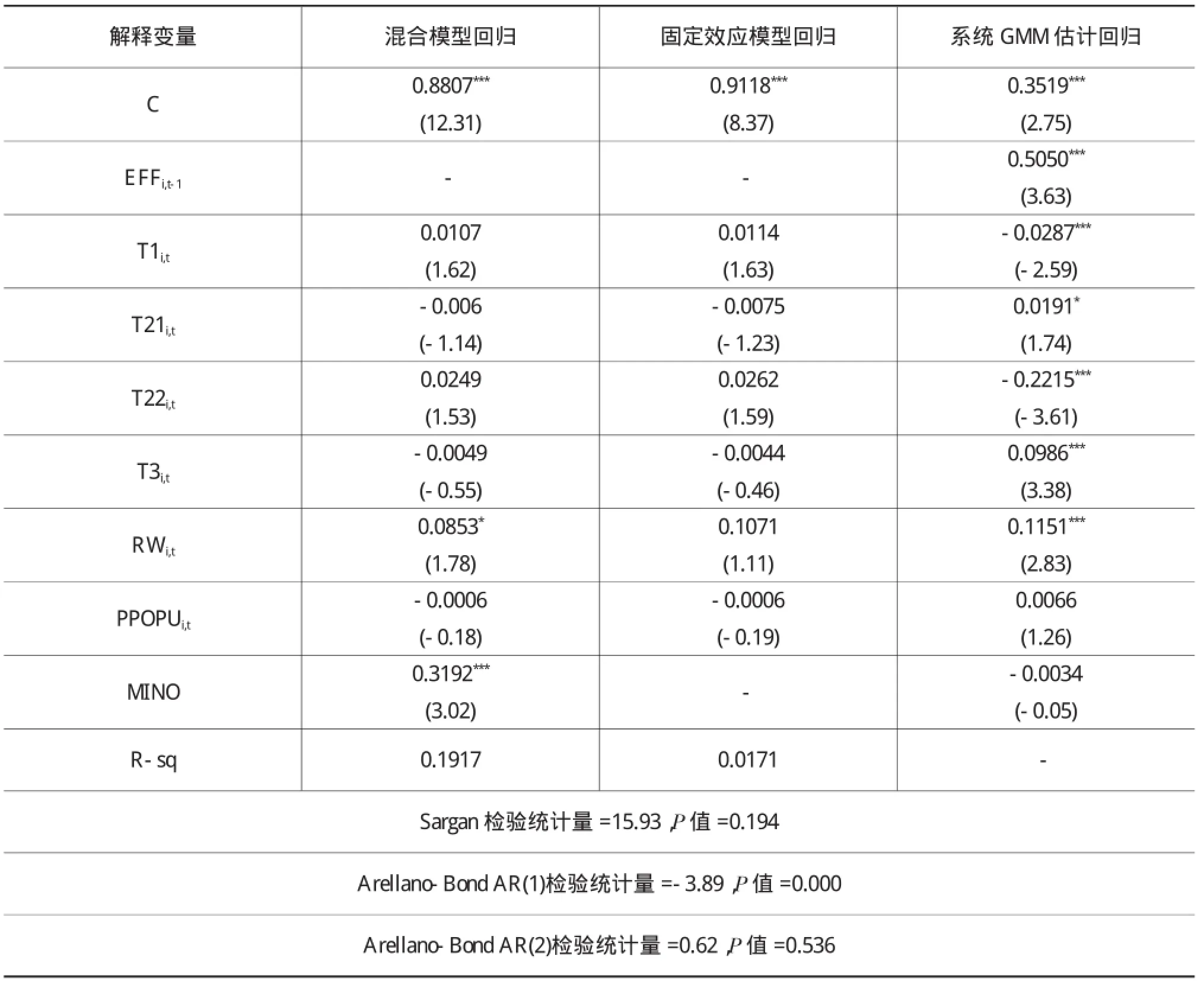

根据全国28个地区2000年-2007年的面板数据,本文利用Stata软件对(3)式进行系统GMM估计法回归。为了说明系统GMM估计的有效性,本文将混合模型和固定效应模型的回归结果与其进行对比。具体回归结果见表3。

由表3可知,传统估计法下各变量的估计值均存在较大偏误,无法真实反映被解释变量和解释变量之间的关系。而系统GMM估计法下,除了人口增长率和少数民族这两个控制变量不显著之外,其它的变量均在10%的显著性水平下显著,表明回归结果能够比较好的解释转移支付对地方财政努力的影响;Sargan检验的P值较大,不能拒绝工具变量是合理的原假设,说明系统GMM估计中,以财政努力的一阶滞后项作为工具变量不存在过度识别问题。Arellano-Bond AR(1)和AR(2)的检验结果表明模型的水平残差序列只存在一阶序列相关,而无二阶序列相关,进一步说明了序列之间不存在相关性。其与系统GMM估计中序列不相关的先验假设是一致的,证明了估计的有效性。

根据动态面板数据的回归结果,财政努力滞后项的系数显著为正,说明财政努力这一经济行为确实存在滞后效应。从各项转移支付的系数来看,总体上,我国的转移支付不利于地方财政努力的提高,这也为上文“我国转移支付很可能对地方政府的征税行为产生了负向激励作用”这一推断提供了证据。其中:税收返还对地方财政努力具有负效应。在我国现行税制下,消费税是中央税,增值税属中央和地方共享税,两者均由国税系统征收,与地方政府的征税行为基本不相关。税收返还无异于地方政府的“赠款”,受赠的地方政府可以在维持原有公共服务水平的同时,通过降低边际成本来降低公共服务的平均成本,进而降低财政努力。一般性转移支付中的非均衡性转移支付对地方财政努力有正效应,而均衡性转移支付对地方财政努力有负效应,并且其负效应超过了非均衡性转移支付的正效应,使得一般性转移支付抑制了地方财政努力的提高。专项转移支付对地方财政努力有正向激励作用,这是因为专项转移支付兼具替代效应和收入效应,替代效应因专项转移支付降低了地方政府提供公共产品和服务的相对价格而正向的激励了地方政府的征税努力;收入效应则通过诱发地方政府“藏富于民”的保护主义行为倾向,进而抑制了地方征税努力。而替代效应的作用超过了收入效应,因此综合效应就为对地方财政努力有正向激励作用。

表3 转移支付影响地方财政努力的回归结果比较

影响地方财政努力的三个控制变量中,代表相对富裕程度的变量RW对地方财政努力的影响是正的,并且在1%的显著性水平下显著。这意味着经济发展水平越高的地区,地方的财政努力也越高。这可以从以下两方面来解释,一是富裕地区因财政自给能力较高,较高的自给能力很可能是通过对本地区税源潜力的挖掘实现的;二是富裕地区往往有更加完善的税收征收体系,特别是分税制改革以来以“金税工程”为代表的税源监控体系的完善,大大提升了税收的征收效率。代表人口增长率、少数民族地区的变量均不显著,因此不能确定其对财政努力的影响。

四、结论和政策建议

本文采用工业增加值和第三产业总产值对财政努力进行测算,并运用2000年-2007年的动态面板数据模型对我国转移支付对地方财政努力影响进行了实证分析。研究结果表明:(1)从总量上来看,我国的转移支付制度抑制了地方财政努力。从转移支付的性质来看,税收返还和均衡性转移支付均不利于地方财政努力的提高,只有专项性质的转移支付对地方财政努力起正向激励作用。(2)就地区而言,富裕地区的财政努力要高于贫困地区。这很可能是由于贫困地区因客观条件限制,自给能力严重不足,只能依赖中央政府的转移支付以应对基本公共支出需要。

根据实证研究的结论,本文在借鉴国外相关成功经验的基础上,给出如下降低转移支付对地方财政努力负效应的政策建议:

第一,建立按人口分配的税收返还制度。我国现行的税收返还仍然采用“基数法”核算,对均等化水平和地方财政努力的提高都不利。因此,建议税收返还以各地区的人口占全国总人口的比重为权重,进行再分配。这是因为税收返还以消费支出为主,最终由消费者支付。人口多,总消费就多,实际缴纳的税额必然高。因此根据最终消费地原则,这部分销售税应该按人口分配,是税收重新返还到各地区的一个合理办法(葛乃旭、宋静,2013)。

第二,分离一般性转移支付中非均衡性转移支付为专项转移支付。一般性转移支付设立的初衷是实现地区间公共服务均等化。但是,从我国一般性转移支付的构成来看,真正体现这一初衷的只有均衡性转移支付,其它均具有专项转移支付的性质,项目多且比重大。这些子项目短期政策意图明显,稳定性和透明性较差,不利于地方财政独立性的改进,更不利于地方财政努力的提高。因此,可以考虑将具有专项转移支付性质的非均衡性转移支付分离出来,划入专项转移支付。一是可以更加明确一般性转移支付的均等化使命;二是转移支付的分类能更加明晰。

第三,改进均衡性转移支付的公式。具体改进措施可以从以下三个方面展开:

1.加大直接激励。现行均衡性转移支付公式设计中,直接体现财政激励的“奖励资金”仅对省对下均等化努力程度前五位的地区予以一定比例的奖励①参见:中国人民共和国财政部.2012年中央对地方均衡性转移支付办 法[DB/OL].(2012-06-14)[2012-07-25]http://yss.mof.gov.cn/ zhengwuxinxi/zhengceguizhang/201207/t20120725_669218.html.,这种激励非常有限。加大直接激励可以借鉴德国的经验,德国的做法是在计算各州的财政能力时,与上年相比税收收入增加额超过平均数的部分准予12%的扣除,不计入财政能力指数(葛乃旭、宋静,2013)。我国可以借鉴这一方法,对财政努力排名较前的地区,允许其在计算标准财政收入时有一定比例的扣除,这样地方政府可以保留一部分收入用于自身的支出需要,并且多征多用,有助于保护地方政府的征税积极性。

2.提高转移支付系数。胡祖铨等(2012)的研究中发现均等性质转移支付制度下,提高转移支付系数有利于提高征税努力。因此,均衡性转移支付的公式改进中,应当借助于提高转移支付系数来降低其对地方政府的财政努力的负效应。目前,我国转移支付系数按照转移支付总额、各地区标准财政收支差额以及各地区财政困难程度等因素确定。提高转移支付系数,可以重新评估转移支付系数中各因素的重要性水平,并根据地区的实际情况,合理的对各因素的重要性水平进行增量调整。

3.完善标准收入的测算方法。所谓标准财政收入是指在全国平均财政努力下,一个地区应有的财政收入规模。其通常使用主要地方税税基和标准税率来计算。测算过程中,为了避免财政努力的影响,必须使用标准税率而不是实际税率。而我国,标准财政收入并非严格按照标准税率测算,如城市维护建设税按各地实际有效税率计算,耕地占用税按各地区的单位税额计算,资源税、印花税等则按照实际收入计算②参见:中国人民共和国财政部.2012年中央对地方均衡性转移支付办 法[DB/OL].(2012-06-14)[2012-07-25]http://yss.mof.gov.cn/ zhengwuxinxi/zhengceguizhang/201207/t20120725_669218.html.。因此,很有可能是我国实际税率高于标准税率造成了均衡性转移支付对地方财政努力的负向激励作用。计算标准财政收入的理想公式是用各地的税基乘以中央政府规定的标准税率(马骏,1998)。但实际操作中,我国税种繁多,基于上述方法确定标准财政收入非常困难。因此,本文建议以工业增加值和第三产业总产值这两个客观变量为税柄,测算标准财政收入。一是现代经济中,税收主要来源于第二产业和第三产业。二是实证研究中,变量的显著性水平高,模型拟合度好。三是与代表性税收法相比,数据搜集简单,测算过程便捷,易于理解和运用。

〔1〕 刘溶沧,焦国华.地区间财政能力差异与转移支付制度创新[J].财贸经济,2002(6):5-12.

〔2〕 尹恒,康琳琳,王丽娟.政府间转移支付的财力均等化效应[J].管理世界,2007(1):48-55.

〔3〕 Bahl R W.A Representative Approach to Tax Effort and Tax Ratio Analysis[J].Staff Papers-International Monetary Fund,1971,18(3):570-612.

〔4〕Gramlich E M,Subnational Fiscal Policy[J].Perspectives on Local Public Finance and Public Policy,1987,3:3-27.

〔5〕Inman R P,Federal Assistance and Local Services in the United States:The Evolution of a New Federalist Fiscal Order[J].NBER Working Paper,1987:2283.

〔6〕Stine,W F,Is Local Government Revenue Response to FederalAidSymmetrical?[J].NationalTaxJournal,1994,47(4):799-816.

〔7〕Gamkhar,S,Oates,W,Asymmetries in the Response to Increases and Decreases in Intergovernmental Grants:Some Empirical Findings[J].National Tax Journal,1996,49 (4):501-512.

〔8〕Büttner T,Regional Stabilization by Fiscal Equalization?Theoretical Considerations and Empirical Evidence from Germany[J].ZEW Discussion Paper,1999:99-23.

〔9〕Panda,P K,Central Fiscal Transfers and States′Own-RevenueEffortsinIndia:PanelDataModels[J].The Journal of Applied Economic Research,2009,3(3):223-242.

〔10〕Hines J R,Thaler,R H.The Flypaper Effect[J].Journal of Economic Perspectives,1995,9(4):217-226.

〔11〕Smart M,Taxation and Deadweight Loss in a System of Intergovernmental Transfers[J].The Canadian Journal of Economics,1998,31(1):189-206.

〔12〕Egger P,Koethenbuerger M,Smart M,Do fiscal transfers alleviatebusinesstaxcompetition? Evidencefrom Germany[J].Journal of Public Economics,2010,94:235-246.

〔13〕乔宝云,范建勇,彭骥鸣.政府间转移支付与地方财政努力[J].管理世界,2006(3):50-56.

〔14〕刘凤伟.论财政转移支付对地方财政努力的影响——以甘肃省县级数据为例[J].地方财政研究,2007(12):24-27.

〔15〕张恒龙,陈宪.政府间转移支付对地方财政与财政均等的影响[J].经济科学,2007(1):15-23.

〔16〕刘勇政,赵建梅.论分税制下财政转移支付与地方财政努力差异——基于功能与地区多重分类考察的另类荷兰病分析[J].财经研究,2009(12):73-83.

〔17〕胡祖铨,黄夏岚,刘怡.中央对地方转移支付与地方征税努力——来自中国财政实践的证据[J].经济学(季刊),2013(3):800-822.

〔18〕唐沿源.财政转移支付、税收努力及中国经验的实证研究——关于税收努力的一个新的度量及其应用[J].上海行政学院学报,2010(5):63-73.

〔19〕付文林.均等化转移支付与地方财政行为激励初探[J].财贸经济,2010(11):58-62.

〔20〕张超.中央转移支付对民族省区地方财政努力的激励效果研究——以新疆维吾尔自治区为例 [J].税收经济研究,2012(1):67-72.

〔21〕张伦伦.我国地区间财政努力度差异研究[J].财经问题研究,2006(5):63-67.

〔22〕李婉.政府间纵向财政分配与地方财政努力——基于中国省级面板数据的研究 [J].山西财经大学学报,2007 (10):38-42.

〔23〕刘小勇.分税制、转移支付与地方政府财政努力[J].南方经济,2012(5):38-53.

〔24〕张立军.改进我国均衡性转移支付计算方法的研究[D].上海:同济大学经济与管理学院,2012.

〔25〕Arellano M,Bover O,Another Look at the Instrumental Variable Estimation of Error-components Models[J]. Journal of Econometrics,1995,68(1):29-51.

〔26〕 BlundellR,BondS,InitialConditionsandMoment Restrictions in Dynamic Panel Data Models[J].Journal of Econometrics,1998,87(1):115-143.

〔27〕中国人民共和国财政部.2012年中央对地方均衡性转移支付办法 [DB/OL].[2012-07-25]http://yss.mof.gov.cn/ zhengwuxinxi/zhengceguizhang/201207/t20120725_6692 18.html

〔28〕葛乃旭,宋静.德国转移支付制度改革及对我国的启示与借鉴[J].地方财政研究,2013(1):23-33.

【责任编辑郭艳娇】

F812.2

A

1672-9544(2016)07-0046-08

2016-04-09

葛乃旭,经济与管理学院副教授,博士,研究方向为财政理论与政策;杨留花,经济与管理学院博士研究生,研究方向为可持续发展。

同济大学中央高校基本科研业务费资助(1200219306)。

猜你喜欢

山西财税(2021年4期)2021-01-30

经济与管理(2020年4期)2020-12-28

消费导刊(2018年7期)2018-08-22

财经(2017年10期)2017-05-17

中国司法(2016年1期)2016-08-23

行政法论丛(2016年0期)2016-07-21

学习月刊(2016年14期)2016-07-11

学术探索(2015年7期)2015-12-17

中国卫生(2015年1期)2015-11-16

中国领导科学(2015年11期)2015-07-01