股票名称对于股票联动性影响

2016-08-10 21:36焦冠榕

商 2016年26期

关键词:影响

焦冠榕

摘要:近些年来,股票市场愈加火热,许多投资者纷纷看好股市行情。股票市场迅速扩张,投资者在初期进入股票市场中时,最先关注股票名称这一最明显的信息,同时也出现了许多相似的股票名称,使得投资者更加容易混淆不同的股票。因此可以股票名称这一方面对于A股市场中股票价格间的“非理性联动”存在一定的影响。本文试图从股票名称对于这方面的“非理性联动”做出一定的分析与理解。本文的研究思路如下:首先,通过查阅一些资料文献,阅读之前的许多有关股票名称对于联动性影响的研究,本文将从三个方面对于股票联动性进行探究。本文通过实证分析发现:除了名称相似,没有其他相关性的配对股票价格变动之间存在很高的正相关性。

关键词:股票名称;股票联动性;影响

一、研究背景及相关概念

(一)研究背景

随着中国经济的不断发展,作为其经济体中不可或缺的一部分的股票市场也随之发展,虽然从股票起步发展到现在只有短短十几年的时间,但是其发展速度迅猛,正在逐渐成为全球最活跃的几大股市之一。因此对于股票市场的研究越来越深入。在之前的新古典金融范式的理论背景下,研究者往往假设投资者为绝对理性的。在这一假设上,理性投资者在面临多种多样的市场变化时,可以做出最优的选择,从而实现自身效用的最大化。但是事实上,投资者本身的信息搜索能力和处理能力可能是有限的,并且会受到一些不可控外部因素的印象,因此他们的决策就不再是绝对理性的。同时越来越多的研究“金融异象”表明建立在这种新古典金融学范式的投资者理性假设基础上的一些理论是不正确的,例如反转效应、动量效应等等。一些新型理论不断完善股票市场体制。行为金融也因此成为金融学研究中的热门话题之一。其中,最具有代表性的就是行为金融学,它依据心理学的研究成果对理性人假设进行了拓展,探讨所谓“非理性”的行为因素对市场参与者的投资决策等金融活动的影响。

(二)联动性概念

首先,联动性是指在经济周期或者商业周期内各个宏观经济变量有共同变动的趋势,研究经济周期中各个宏观经济变量之间的联动关系。伴随着经济全球化的不断发展,联动性在股票市场体现的越来越明显,各国证券市场间同涨同跌的情况引起许多学者的关注,因此股票的联动性主要描述各国股票指数或者一国股市各板块之间股票的共同变动,其共同变动具体指的是价格波动趋势相一致的现象,即证券市场上的股票价格同涨同跌的走势。

股票间的联动性存在许多问题。股价作为市场中衡量公司价值的手段之一,出现不合理的联动时,其衡量作用失效,会减弱对公司管理层的监督能力,增加投资者对公司的投资风险等,并且使得公司管理层,投资者,监管方等与该公司有相关关系的关系人不能做出正确的判断。相关研究也表明,股价联动性会损害资本配置效率和资本预算效率,并对投资决策、CEO变更等一系列经济行为带来负面影响。因此我们有必要研究这种不合理的股价变动,为我们完善中国股市体制,制定上市公司的市场决策,监管者的监管方向与系统完善提供一些建议意见。

二、研究设计与方法描述

散户作为中国股市的主力军,人数众多,对于炒股,大部分散户投资者更讲究“感觉”或者随大流,基本上不会分析公司的财务状况,行业前景等方面,因此,他们也是“非理性”代表人群之一。尤其是在2015年,股市暴涨的时候,开户人数每天呈直线上涨,此时,大家对于自己的选择还是不确定的。而现代心理学中的代表性法则告诉我们,人们在不确定性情形下通常会抓住问题的某个特征直接推断结果, 而不考虑这种特征出现的真实概率以及与特征有关的其他原因。在实际投资中,股票名称是投资者进行决策时所依据的重要信息,由于市场上有很多股票具有相似的名称,当投资者仅仅依赖股票名称中的某个特征而不是全部信息进行决策时,就会犯代表性错误,从而产生混淆,此时股票间的非理性联动也会大大增强。

(一)数据来源

本文在研究中使用了股票名称、个股回报率、市场收益率、公司信息(包括证券代码、证券简称、上市日期等)数据均来自国泰安数据服务中心,CSMAR中国股票市场交易数据库。对于每股的收益率,本文选取了“考虑现金红利再投资的日个股回报率”这一指标作为每股每天的收益率的代表,以上市首日的前收盘价取招股价为基准计算,去除由于发放现金红利和再投资原因引起股票收益率的变化。市场收益率则用上证综合指数来代替,反映市场总体情况。样本的时间段选自2007-2011年,既包含了中国股市的熊市,牛市和震荡调整,数据较为多样,观测到非理性联动性可能性更大。

(二)股票筛选

我们研究的对象为名称相似的股票,包括变更后名称相似的股票。我们的数据来源为国泰安数据服务中心,CSMAR中国股票市场交易数据库,选取的时间段为1990年至2016年,该时段内,所有上市公司总数为3071。由于我们的研究范围为A股,因此,我们需要对公司进行筛选,我们将样本中的ST、PT、SST、*ST类公司和中小企业板及创业板的上市公司,B股公司予以剔除。同时上市较晚的公司予以剔除即数据库中最早交易记录时间大于2007年的样本剔除。

对于剩余的样本,我们将从中挑选适合的股票组成配对股票,由于A股市场中,股票名称大多为4字,因此,我们将前两字相同的股票定义为配对股票,这很大程度上会使投资者混淆。但是如果前两字是地名,例如中国、上海等,这类股票我们予以剔除,不考虑为配对股票。当前两字相同的股票超过两个时,我们随机选择两只成为配对股票。比如,截止2016年,股票名称中前两个字符为“华联”的股票有5 只,我们随机选择了“(000036 华联控股)和(600361华联综超)作为样本。

本文的研究仅仅考虑名称相似对于股票关联性的影响,因此,需要控制其他的变量保持不变,参照Rashes(2001)做法,剔除存在关联方联系的股票,即两家公司间存在母子公司的关系或者两家公司同时隶属于同一家集团公司。剔除掉同行业相同经营范围的配对股票,因为处于相同行业中,可能行业内的共同因素会影响两个股票的收益率。当所处行业较大时,例如制造业,我们剔除行业中经营范围相同的配对股票。剔除所处区域相同的配对股票,相同的地理位置可能会给股票联动性带来一定的影响。剔除存在著名企业的配对股票。因为作为著名企业,其股票具有较高的辨识度,投资者很难混淆。因此,这类配对股票的联动性效果较差,不利于我们的分析研究。例如“华夏银行(600015)”和“华夏幸福(600340)”,两只股票的前两个字符均为“华夏”,但“华夏银行(600015)”作为一家上市银行拥有很高的知名度,投资者很容易识别。

经过以上的数据处理,我们最终得到了15 组配对股票,这些股票开始就具有相似的股票名称。

(三)分析方法

我们在分析多组配对股票间收益率的关联性时,由于存在多个股票个体,并且需要根据时间的变化,进行分析,这构成了面板数据。对于面板数据的处理比较麻烦,SPSS中通常有3种模型可以对面板数据进行拟合处理,分别为基于普通最小二乘法(OLS)的混合回归模型、固定效应模型(fixed effect model) 和随机效应模型(random effect model)。通过实际的操作,发现这3中对于数据的拟合结果并无较大差异,结果大致相同。但是随机效应模型略好于其他两类模型。因此,本文将使用随机效应模型作为研究模型,进行实证分析。

三、股票联动性分析

这部分我们将使用筛选得到的15组配对股票进行分析,以探究股票名称究竟会影响股票的联动性。通过研究样本,若股票名称对于股票联动性有影响,那么,这两个配对股票间的联动性应高于整体市场对于该股票收益率影响的解释力。下面,本文将通过实证分析给予验证。

首先我们定义模型中变量含义如下:

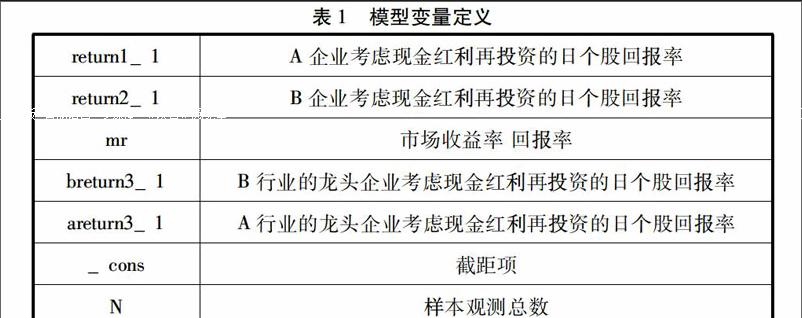

表1模型变量定义return1_1A企业考虑现金红利再投资的日个股回报率return2_1B企业考虑现金红利再投资的日个股回报率mr市场收益率 回报率breturn3_1B行业的龙头企业考虑现金红利再投资的日个股回报率areturn3_1A行业的龙头企业考虑现金红利再投资的日个股回报率_cons截距项N样本观测总数(一)样本:始终为名称相似股票

本样本中包含15组配对股票,这些股票都是自开始就拥有相似的股票名称。如果仅仅分析配对股票A对于B的收益率影响,该影响力无对比参照,无法确认配对股票间相互的收益率解释力是否显著。因此,需要设置参照组。我们选择将被解释股票行业的龙头企业作为参照组,龙头企业应当与被解释股票所处行业相同,经营范围类似、知名度广。如果解释股票对于被解释股票的收益率解释力大于龙头企业,那么,可以说明除去行业因素外,这两个配对股票间存在较明显的联动性。

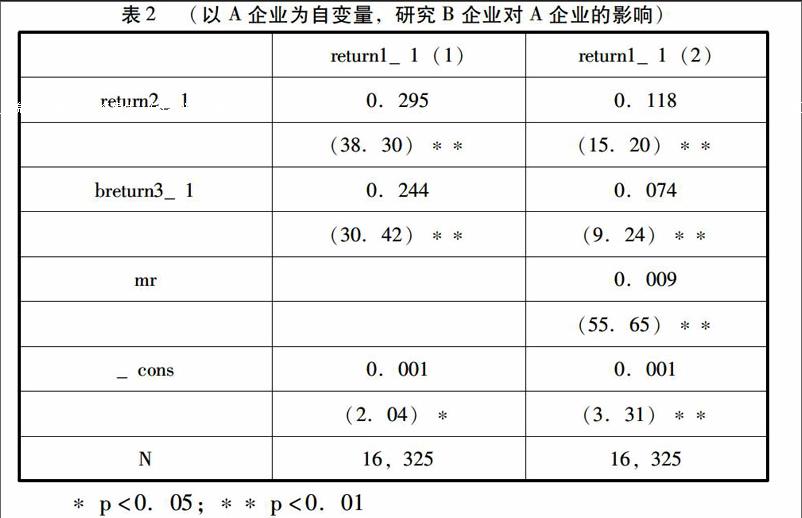

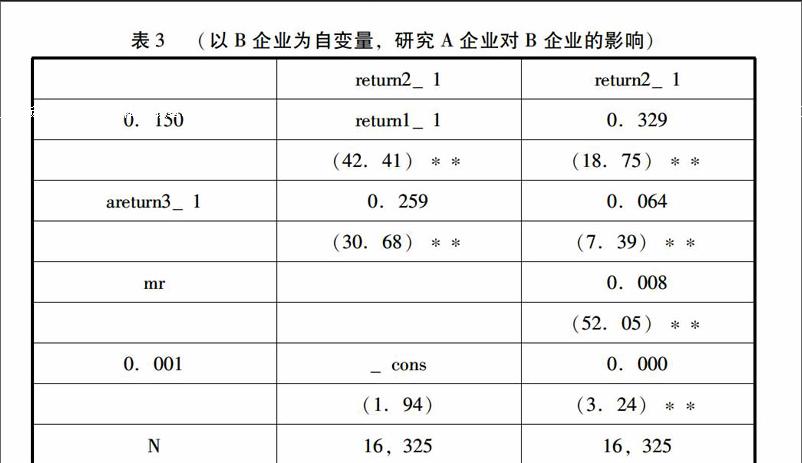

为说明起见,假设1_1和2_1分别构成配对股票,a3_1和b3_1分别为1_1和2_1所属行业的龙头股票。在下面的分析中,我们首先考察2_1和b3_1的收益率对1_1收益率的影响(见表2),然后进行反向的分析, 考察1_1和a3_1的收益率对2_1收益率的影响(见表3)。具体回归模型如下:

表2和表3中各回归的结果是类似的,加入市场收益率后,我们可以通过分析结果看出整体市场情况与被解释股票间的联动性。因此。我们以表2中第二列回归为例说明分析结果。回归(2)中,return2_1 (B企业考虑现金红利再投资的日个股回报率)的系数显著为正,绝对值为0.118,说明该股票的收益率每变动1%,其对应的配对股票收益率(return1_1)将会变动11.8%,说明解释股票对于被解释股票的收益率有较强的影响。另外,breturn3_1(B行业的龙头企业个股回报率)的回归系数为0.074 且显著为正,说明该股票所属行业龙头股票的收益率对标的股票的收益率也具有很强的解释力。

龙头企业对于被解释股票的影响力较强说明,中国股市中整体的关联性较高。我们可以通过验证两个因素的系数确定影响究竟来自何处。首先两个系数都显著为正,其次,return2_1 的系数在绝对值上要大于breturn3_1 的系数且具有统计显著性(p 值小于1%)。这说明,对于被解释股票,解释股票较其所属行业龙头股票对于其收益率的解释力更强。还可以看到,市场收益率(mr)仅为0.009,解释能力不强。

四、结论

通过上述结果,首先我们可以看出,绝大所属情况下,解释股票的系数大于其所在行业的龙头股票的系数,说明名称因素对于被解释股票收益率的影响力大于行业联动的因素。通过实证,我们发现股票名称相似的因素可以认为是比行业联动更重要的股票收益率的影响因素。其次,通过分析样本,我们可以发现一组配对股票间的收益率存在高度的相关性,且系数为正,这意味着二者之间存在着很高的联动性。同时,解释股票所属行业的龙头股票对于被解释股票的收益率也存在一定的影响,这是我们最初没有预想到的,这说明了中国股票市场上整体联动性较高。但是,解释股票的收益率对被解释股票收益率的解释力要高于其所属行业龙头股票。

因此,通过实证研究,我们可以发现投资者在进行投资决策的时候,当被某一股票吸引时,其注意力会转移到相关股票上,从而造成股票间的非理性联动。这也为可以作为研究基础,进一步研究股票名称与股票联动性的关联模式。(作者单位:西南财经大学)

参考文献:

[1]程翔 《股票名称的非理性联动特征研究 ——以排行榜效应和注意力配置视角》,硕士论文,2014

[2]《二元期权多头看跌跟方向策略》 金盛二元期权2015-02-02

[3]Rashes,M. 2001,” Massively Confused Investors Making Conspicuously Ignorant Choices(MCI-MCIC)”, Journal of Finance, Vol.56,pp.1911-1928

[4]Lee, P. 2001, ”Whats in a Name.com? The Effects of ‘.com Name Changes on Stock Prices and Trading Activity”, Strategic Management Journal, Vol.22, pp.793-804

[5]赵静梅、吴风云 《数字崇拜下的金融资产价格异象》,经济研究,2009年第6期

[6]李广子,唐正国,刘力 《股票名称与股票价格非理性联动》 管理世界 2011年第1期

[7]彭文娟 《机构投资者交易视角下的股票交易操纵研究——来自中国资本市场的实证证据》 西安工业大学 硕士论文 2011

[8]李世武 《机构投资者交易策略对股价联动性的影响研究》 电子科技大学 硕士论文 2013浅析“上市公司+PE”

猜你喜欢

四川蚕业(2021年2期)2021-03-09

家庭影院技术(2020年10期)2020-12-14

意林(绘英语)(2018年2期)2018-06-26

意林(绘英语)(2018年2期)2018-06-26

妈妈宝宝(2017年3期)2017-02-21

中国塑料(2016年3期)2016-06-15

通信电源技术(2016年3期)2016-03-26

知识经济·中国直销(2016年3期)2016-02-27

现代检验医学杂志(2014年6期)2014-02-02