基于矩阵法的辅助生产费用分配及可视化分析

2016-08-08 15:33张芙蓉许存兴

会计之友 2016年14期

张芙蓉+许存兴

【摘 要】 针对辅助生产费用分配中自身消耗、分配率不统一、运算困难、教学缺乏可视化等问题,结合辅助生产部门的实际,建立辅助生产费用矩阵分配表,利用矩阵变换原理,经过数理推导,构建辅助生产费用矩阵分配模型。该模型对外部受益部门和内部受益部门采用统一的分配率,解决了辅助生产部门自身消耗,且简单、易用。同时,采用Treemapper技术,分别对辅助生产费用分配前和分配后进行可视化分析,便于直观、形象地描绘辅助生产费用分配的准确流向。

【关键词】 矩阵; 辅助生产费用分配; 可视化

【中图分类号】 F230.9 【文献标识码】 A 【文章编号】 1004-5937(2016)14-0079-05

引 言

在工业企业中,基本生产车间和辅助生产车间都是企业的生产车间,均生产产品或提供劳务。但是,两者的生产任务却有差异:基本车间的任务是生产产品或劳务;而辅助车间的任务则是为基本车间、企业内部的其他部门或企业外部的其他单位提供产品或劳务。因此,辅助车间所产生的费用必须由各受益部门共同分担。在辅助生产费用分配方法中,直接分配法未考虑辅助生产之间相互提供产品或劳务,交互分配法对内部与外部受益部门采用不同的分配率,计划成本分配法要求计划单位成本必须切合实际,顺序分配法难以确定分配排列顺序、未能体现交互服务关系,代数分配法计算工作量较大。因此,采用科学、合理的分配标准和方法对辅助生产费用进行归集与分配是产品成本核算的关键,有利于计算产品生产成本、降低费用开支,也有利于计算当期损益、提高财务报表质量。

一、文献综述

关于辅助生产费用分配问题,学者们主要从辅助生产费用分配计算方法、信息化、教学等方面展开研究。辅助生产费用分配计算方法方面:吴君民(1995)指出会计实务中存在辅助生产自身消耗,分析了辅助生产自身消耗对辅助生产费用分配和责任成本的影响[ 1 ];朱卫东、乔鹏程(2013)认为,交互分配法的不足主要是对各受益对象分配率不统一,应将交互分配后各辅助生产车间分配转入的费用纳入其辅助生产成本明细账,重新计算交互分配率[ 2 ];莫世有(2002)用数学方法证明一次交互分配法、顺序分配法和直接分配法是特定条件下代数分配法的简化,并认为各种成本交互分配辅助生产费用的方法没有优劣之分[ 3 ];徐中平、毛洪涛(2001)研究了顺序分配法的费用分配机理,科学地确认了费用分配的标准[ 4 ];魏育红(2007)借鉴西方服务成本阶梯分配法对顺序分配法进行改进,使之更简便、合理[ 5 ]。辅助生产费用分配信息化方面:刘兰海、张宏婧(2011)[ 6 ],钟爱军(2011)[ 7 ],郁玉环(2006)[ 8 ],张文福(2013)[ 9 ],肖琳(2010)[ 10 ]等利用Excel的强大计算功能,将线性规划求解模型运用到辅助生产费用分配中,解决了代数分配法运用中的难题,提高了企业辅助生产费用分配的效率和准确性,促进了企业成本核算水平;胡连云(2010)[ 11 ]依托用友UFO报表系统强大的数据处理功能,利用报表系统解决代数分配法的复杂计算过程并取得较好效果。辅助生产费用分配教学方面:王文君(2001)[ 12 ]提出了教师设计教学问题、诱导学生提出问题、指导学生解决问题的一套辅助生产费用分配方法的教学模式;李延莉(2009)[ 13 ]认为辅助生产费用分配教学应理清分配程序,把握分配过程的关键点,掌握不同分配方法的要点,理顺教学程序;郭敏(2011)[ 14 ]摸索出“口诀+图解法”辅助生产费用分配方法,“口诀”将复杂的知识简单化,用“图”将传统的抽象解题方法形象化。

通过分析现有研究文献,可以看出学者们主要有以下观点:(1)确定辅助生产自身消耗是否对辅助生产费用分配产生影响;(2)确定各受益对象是否能采用统一的分配率;(3)如何通过信息技术解决辅助生产费用分配的运算难题;(4)如何解决辅助生产费用分配教学难题。然而,现有辅助生产费用分配研究仅是从单一角度考虑,没有有机、整体地对辅助生产费用分配进行研究。本文拟利用矩阵运算,构建辅助生产费用矩阵分配模型,消除不同受益对象采用不同分配率的弊端,解决辅助生产车间自身循环消耗,简化辅助生产费用分配运算难题;采用Treemapper技术,实现辅助生产费用分配教学的可视化。

二、辅助生产费用矩阵分配模型

矩阵分配法是将列昂节夫建立的投入产出模型运用于辅助生产费用分配的一种方法。该方法利用线性代数中的矩阵,建立辅助生产费用分配的数学模式,通过对矩阵的求解,直接计算出辅助生产费用对辅助生产外部各受益对象的分配额。

(一)建立矩阵分配表

矩阵分配表是由S1,S2,…,Sn等辅助生产部门提供的n种辅助产品组成n列,这些辅助产品存在自身消耗、相互之间消耗及外部受益部门消耗。辅助生产部门所产生的消耗最终均需要外部受益部门来承担。矩阵分配表的行共由两部分组成,第一部分是辅助生产内部交互服务受益矩阵,即S1,S2,…,Sn;第二部分是辅助生产车间外部受益部门的受益矩阵,即P1,P2,…,Pn。最后一、二行分别是辅助生产车间分配前已归集的劳务量和费用(参见表1)。

(二)矩阵分配模型

首先,定义各受益部门系数。

其次,定义各受益部门矩阵。

内部受益部门矩阵:S=(sij)n * n

外部受益部门矩阵:P=(pij)m * n

由定义知,矩阵[STPT]T的各列是n个辅助供应产品构成百分比,即劳务量为1时各受益部门劳务消耗构成。

设n阶单位矩阵的第j列为Bj,则[STPT]TBj即为第j个辅助供应产品成本构成百分比。对于第j个辅助供应产品而言,只有SBj部分是对辅助供应产品的内部消耗,需要分配,而其他部分是外部消耗,不需要分配。将SBj分配,相当于用SBj左乘矩阵[STPT]T,所以,分配后的结果为[STPT]TSBj。将分配后的结果与该产品的外部消耗投入合并,可得到第一次分配的结果:

从而可以看出,辅助生产部门自身消耗、相互之间消耗已经全部为0,即已经将辅助生产部门自身消耗、相互之间消耗全部分配为外部受益部门。

至此,矩阵[P(I-S)-1]的各列就是各个辅助产品在总劳务量为1时的劳务分配结果,用各个自产产品的总费用乘矩阵的各个列,就得到各个辅助产品的费用分配结果。因此,可得辅助产品费用分配模型如下:

上式各列即为对应的各个辅助产品分配结果。

三、辅助生产费用分配可视化实现与分析

(一)辅助生产费用分配可视化的理论框架

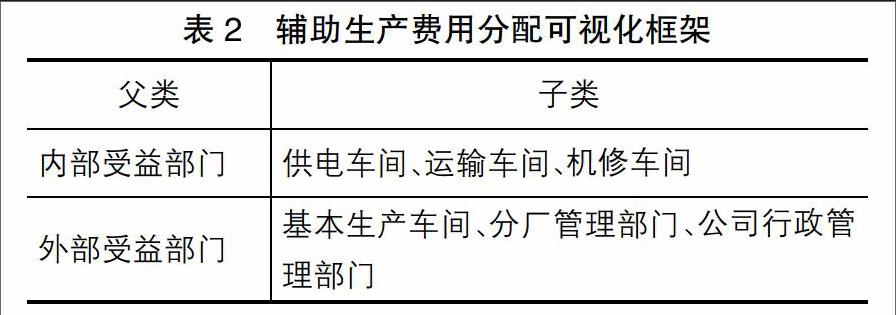

辅助生产费用消耗由内部受益部门和外门受益部门两部分组成。内部受益部门是辅助车间自身或相互之间消耗产品或劳务的部门,外部受益部门是接受辅助车间提供产品或劳务的企业基本车间、企业内部的其他部门或企业外部的其他单位。内部受益部门和外部受益部门视消耗产品或劳务情况而定,若消耗产品或劳务时,费用项目中就有产品或劳务则有,否则无。将内部受益部门、外部受益部门视为父类,将具体的受益部门视为子类(表2)。

(二)辅助生产费用分配可视化的实现

1.辅助生产费用分配前可视化的实现

假设辅助部门由供电车间、运输车间和机修车间组成。供电车间提供电力产品,运输车间提供运输服务,机修车间提供设备维护及修理服务。辅助部门向基本生产车间、分厂管理部门、公司行政管理部门提供电力产品、运输服务和设备检修服务,同时,辅助部门之间也相互或自身消耗电力产品、运输服务和设备检修服务(参见表3)。外部受益部门仅从辅助部门获取产品或服务,而不向辅助部门提供任何产品或服务。因此,供电车间、运输车间、机修车间所产生的一切费用必须由基本生产车间、分厂管理部门、公司行政管理部门共同分担。

辅助生产费用分配表是以数据表格形式描述辅助生产部门向各受益对象提供的劳务、作业数量,这种表现形式过于专业、繁琐,难以直观形象地反映辅助生产部门所提供的劳务、作业去向。为了弥补数据表格形式所描述信息不够直观的问题,拟采用Excel2010中的Treemapper插件对辅助生产费用分配表进行可视化的实现。Treemapper是人机界面大师本·施奈德曼发明的资料表示法,在一张图内了解整体的状况,由方块图形的大小显示各个元件数值的大小,由方块颜色的深浅显示任务重要程度,并且有群组功能。通过Treemapper技术,形象、直观地描述辅助生产部门向各受益对象提供电力产品、运输服务和机修服务(参见图1)。图1中,方块面积的大小表示所消耗的劳务、产品的多少,方块颜色的深浅表示所消耗的劳务、产品比重的大小。

2.辅助生产费用分配过程

根据辅助生产费用矩阵分配模型,首先定义各受益部门消耗产品或劳务系数,内部受益部门系数为(Sij)、外部受益部门系数为(Pij);其次定义各受益部门消耗产品或劳务矩阵,内部受益部门矩阵为(Sn * n)、外部受益部门矩阵为(Pm * n);最后,矩阵[STPT]T的各列是辅助部门供应n个产品或劳务被自身、相互之间及外部受益部门所消耗的百分比(参见表4)。

根据最终的辅助生产费用矩阵分配模型0P(I-S)-1Bj得知,供电车间、运输车间、机修车间等辅助部门自身或相互之间所消耗的电力产品、运输服务、机修服务所产生的一切费用均被基本生产车间、分厂管理部门、公司行政管理部门等外部受益部门共同负担。经过矩阵运算,辅助部门自身或相互消耗部分已经全部为0,说明已经将辅助部门所产生的一切费用全部分配至外部受益部门(参见表5)。

3.辅助生产费用分配后可视化的实现

根据辅助生产费用矩阵分配模型得知,表5中电力产品、运输服务、机修服务为提供1个产品或服务费用构成百分比,用各个辅助产品或劳务的总费用乘矩阵的各个列,即:

得到各个辅助产品或劳务的费用分配结果(参见表6)。

通过Treemapper技术将辅助生产费用分配后的费用构成表进行可视化(图2),比较费用分配前和分配后可视化图可以发现,分配前辅助生产部门中供电车间、运输车间及机修车间存在自身消耗或相互消耗;分配后辅助部门中的消耗全部被分配给外部受益部门,且基本生产车间、分厂管理部门、公司行政管理部门的方块面积都有所增加,方块颜色均在加深。同时,分配后的可视化图描述了辅助生产部门中所发生的一切费用的具体去向,会计分录如下:

借:制造费用——基本生产车间——电费 5 022.15

——基本生产车间——运输费 1 500.53

——基本生产车间——机修费 679.58

——分厂经费——电费 2 430.15

——分厂经费——运输费 1 376.34

——分厂经费——机修费 1 864.06

管理费用——电费 547.70

——运输费 2 123.13

——机修费 1 456.36

贷:生产成本——辅助生产成本——供电车间 8 000.00

——运输车队 5 000.00

——机修车间 4 000.00

四、研究结论

在回顾辅助生产费用分配现有文献的基础上,利用矩阵分析法,建立矩阵分配表,构建辅助生产费用矩阵分配模型,采用Treemapper插件技术,对辅助生产费用分配前和分配后进行可视化分析。

(一)构建辅助生产费用矩阵分配模型

通过建立辅助生产费用矩阵分配表,定义各受益部门系数和矩阵,经过严密的数理推导,得到辅助生产费用矩阵分配模型。该模型能有效结合辅助生产部门的实际,经过矩阵推算,形成受益对象统一的分配率,模型结果简单、易懂,便于直接手动或借助计算机Excel工具辅助计算,解决了辅助生产自身消耗及费用分配运算的难题。从模型推导过程中可以看出,无论辅助生产部门之间是否存在相互消耗或自身消耗,该模型都是适用的。借助该模型,可以定量地计算出辅助生产部门提供的每一种产品或劳务价格和消耗变化给外部受益部门带来的影响,有利于明确生产责任成本,为企业降低成本寻找到关键因素。

(二)实现辅助生产费用分配的可视化

为了解决辅助生产费用分配在教学中不够直观、形象等问题,运用Treemapper技术,实现了辅助生产费用分配教学的可视化。根据辅助生产部门提供产品或劳务的受益对象,定义父类为内部受益部门或外部受益部门,各部门均消耗辅助生产部门提供的产品或劳务。可视化结果表明,内部受益部门的自身或相互消耗全部消失,外部受益部门方块面积、颜色深度均有不同程度增加,表明外部受益部门承担了内部受益部门所产生的一切费用。采用图形描述辅助生产费用分配的过程,图形的大小及其颜色差异的变化,直观、形象地描绘了辅助生产费用的流向,弥补了可视化程度较低而导致辅助生产费用不能直观与动态传递的缺陷。

总之,构建辅助生产费用矩阵分配模型,解决了辅助生产自身消耗、受益对象采用统一分配率和运算的难题。辅助生产费用可视化解决了分配过程中不够直观、形象的问题,满足了生产费用分配可视化的教学需求。

【参考文献】

[1] 吴君民.辅助生产费用分配方法新论[J].华东船舶工业学院学报,1995,9(2):19-24.

[2] 朱卫东,乔鹏程.辅助生产费用交互分配法的不足及改进[J].曲靖师范学院学报,2013,32(4):124-126.

[3] 莫世有.辅助生产费用分配方法的探讨[J].广西大学梧州分校学报,2002,12(2):16-20.

[4] 徐中平,毛洪涛.辅助生产费用按实际成本分配方法的改进[J].华东经济管理,2001,15(4):138-139.

[5] 魏育红.借鉴西方阶梯法分配辅助生产费用[J].财会月刊(综合),2007(10):53-54.

[6] 刘兰海,张宏婧.Excel在多部门辅助生产费用(成本)分配中的应用[J].会计之友,2011(6):114-115.

[7] 钟爱军.Excel在辅助生产费用分配中的应用[J].襄樊职业技术学院学报,2011,10(4):35-38.

[8] 郁玉环.辅助生产费用代数分配法实际应用研究[J].会计之友,2006(5):58-59.

[9] 张文福.基于Excel改进辅助生产费用代数分配法[J].财会月刊,2013(10):79-81.

[10] 肖琳.运用Excel VBA建立辅助生产费用分配通用模型[J].财会月刊,2010(3):95-96.

[11] 胡连云.UFO报表系统在辅助生产费用代数分配法上的应用[J].中国管理信息化,2010,13(17):9-14.

[12] 王文君.浅探辅助生产费用分配方法的教学[J].成都师专学报,2001,20(2):51-55.

[13] 李延莉.辅助生产费用分配教学应注意的几个问题[J].财会月刊,2009(11):95-96.

[14] 郭敏.辅助生产费用分配的“口诀+图解法”运用[J].财会月刊,2011(6):63-65.

猜你喜欢

北京测绘(2022年6期)2022-08-01

师道·教研(2022年1期)2022-03-12

云南化工(2021年8期)2021-12-21

北京测绘(2021年7期)2021-07-28

海洋信息技术与应用(2020年1期)2020-06-11

传媒评论(2019年4期)2019-07-13

咸阳师范学院学报(2016年6期)2017-01-15

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10