公立医院内部绩效管理运行机制的探索

2016-08-08 09:18:20罗永发

中国医疗管理科学 2016年4期

罗永发

公立医院内部绩效管理运行机制的探索

罗永发

公立医院内部绩效考核分配是医院管理的重要环节,作为该项工作的牵头实施部门,医院内部绩效管理部门的设置及运行机制直接影响着考核分配工作的科学性与有效性。文章通过对公立医院内部绩效管理部门设置与运行机制现状的分析,指出内部绩效管理部门应结合医院实际进行科学设置,提高创新意识与持续改进的能力,加强与科室沟通,激发其他职能科室参与绩效管理的积极性,最终实现由“专家管理”向“管理专家”转型。

公立医院;绩效管理;内部绩效考核;运行机制

【Abstract】Internal performance appraisal and distribution of a public hospital is an important part of hospital management.As leading implementation department of such work,setting up and operating mechanism of the hospital's internal performance management department directly infuences scientifcity and effectiveness of assessment and allocation.The paper analyzes present situation of setting up and operating mechanism of internal performance management department of public hospitals,points out that internal performance management department shall carry out scientific setting up based on actual situation of the hospital to raise consciousness of innovation and the capability of continuous improvement,enhance communication with other departments,stimulate the enthusiasm of other functional departments to participate in performance management and ultimately realize the transformation from "expert management" to "management experts".

【Key words】Public hospital;Performance management;Internal performance assessment;Operating mechanism

公立医院改革应该按照分层协同治理办法,从政府宏观层面、医院法人治理层面以及科室医生最基础的微观层面统筹考虑[1]。而公立医院内部绩效考核分配是医院与科室医生这两个层面中的重要连接点。医院战略目标需要通过绩效考核导引转化成科室与职工的行为方向。政府宏观政策能否真正落地,公立医院改革的效果如何,在很大程度上均取决于这一连接点的好坏。因此,内部绩效考核分配是医院运行机制改革的核心与关键[2]。而作为该项工作的牵头实施部门,医院内部绩效管理部门的设置及运行机制情况直接影响着考核分配工作的科学性与有效性。

1公立医院内部绩效管理部门的设置与运行现状

1.1医院对内部绩效管理工作的认识现状

1.1.1医院管理层及广大职工普遍重视内部绩效管理工作

由于内部绩效考核分配涉及各科室职工的切身利益,是医院管理决策与工作重点贯彻落实的重要工具,发挥着指挥棒的引导作用,因此,公立医院管理层普遍重视内部绩效管理工作,广大职工也较为关注考核与分配工作的科学性、合理性和公平性问题。

1.1.2部分医院忽略了其他职能部门在内部绩效管理工作中应发挥的作用

部分医院在关注绩效考核分配方案与绩效管理部门考评工作质量的同时,往往忽视医疗、护理、药剂、病案等管理部门在绩效管理工作中应发挥的重要职能与作用,认为绩效考核分配工作仅仅是绩效管理部门的事情,未意识到这些部门的配合在共同推进科室绩效与医院总体绩效一致性发展方面发挥着重要作用。

1.2医院内部绩效管理部门的设置及人员现状

从是否作为独立科室设置上看,医院发展状况不同,绩效管理部门设置也有所不同。大部分三级医院以及部分二级医院单独设置绩效管理部门,例如绩效管理办公室、经济管理办公室等,还有一些医院则将内部绩效考核工作纳入财务处(科)、人事处(科)或质量控制办公室等部门,未单独设立科室。作为其中的一项业务,绩效工作的重要性往往停留在医院管理口号上,在具体落实上没有上升到系统性管理的高度,其重要性未能体现。

从绩效管理工作人员看,部分医院绩效核算人员为非卫生专业技术人员,如以前为财务人员,他们大多缺乏对卫生专业背景知识及临床一线工作的了解,工作中不能考虑到医疗行业特点与科室特性,往往按照企业管理相关理论在绩效核算中生搬硬套相关数据,影响了医院绩效管理工作的有效性与科学性。还有部分医院的绩效核算人员是由于各种原因从临床一线退下来的医务人员,其中以护理人员居多,这部分人员有丰富的临床经验,但往往改革和创新意识不强,数据处理能力与效率不高。

1.3医院内部绩效管理部门的运行现状

1.3.1部分医院绩效管理部门的数据处理能力与效率有待提高

科室绩效考核数据覆盖面广,涉及财务数据与非财务数据。部分医院内部绩效管理部门重复录入数据,未充分利用医院信息系统、成本核算系统、病案统计系统等现有系统,信息共享意识不强。一些医院的绩效核算人员从财务、统计、人事等多个部门获取数据时缺乏有效沟通。出具数据的部门由于不直接参与绩效管理工作,其只对数据的客观真实负责,因而造成绩效管理部门无法全面掌握数据的内涵与口径,在数据需要根据实际情况进行调整时不能及时有效地修正。

1.3.2相关职能科室参与绩效管理工作的积极性有待提高

医疗、护理、药剂等相关管理科室会按常规定期给绩效管理部门报送质量考核结果,但报送工作较被动,停留在报数层面,在绩效管理的参与程度上往往欠缺。

1.3.3部分医院绩效管理工作的独立性有待提高

由于医院领导一般为相应领域的医学专家,管理理论知识有限,在绩效考核结果与其经验及主观认识不相符合时,会习惯性介入并调整考核结果,造成绩效管理部门工作无法保持独立性与客观性,长此以往,将影响绩效考核分配方案在职工心目中的权威性,挫败一些科室的积极性。

1.3.4部分医院绩效管理工作持续改进与创新能力不足

一些医院聘请第三方咨询公司协助绩效管理部门进行绩效考核分配方案的设计与实施。但由于方案的复杂性以及绩效管理软件的专业性,部分医院内部绩效管理部门过于依赖第三方咨询公司,自我改革与创新意识不强,不能结合医院发展阶段与管理重点对方案进行持续改革与优化,随着医院的发展,因受制于软件,绩效管理工作停滞不前,甚至阻碍科室业绩的提升。

1.3.5绩效管理部门与一线科室的沟通有待加强

目前由于人力、专业等因素制约着绩效管理部门和科室的沟通效果,存在着科主任对目标值认可度不高、被动接受考核、绩效考核方案实施起来难度较大等问题。

1.3.6绩效管理部门对科室二次分配的指导有待加强

目前,部分医院存在职工对二次分配满意度偏低、认可度不高的现象[3]。在绩效考核分配方案的解读以及科室二次分配指导上,绩效管理部门尚需加强。临床科室主任、护士长均为临床专业人员,管理理论知识有限,对二次分配工作重要性认识不到位,在数据未能及时有效获取的情况下,往往在二次考核分配时存在较强的主观性,与医院总体绩效考核导向不一定吻合,进而影响院级绩效考核政策的贯彻。

1.3.7绩效数据的应用与分析力度有待加强

大量财务数据与非财务数据均在绩效管理部门汇集,除了用于核算科室绩效工资外,大部分医院绩效管理部门未能充分利用这一优势,未能据此定期做好医院综合运营分析。

2对公立医院内部绩效管理部门设置与运行的建议

2.1绩效管理部门设置问题

绩效核算数据主要来源于财务与统计部门。为了提高数据获取的效率和质量,按照信息资源共享原则,应尽量减少或缩短数据沟通与处理环节。我院的绩效管理部门设置具有一定的特点,其将病案科与统计室分开设立,统计室人员与业务并入财务科。财务科科长负责财务全面工作,在财务科下设二级科室绩效办。绩效办主任兼财务科副科长,其绩效管理工作直接对主管院长负责。这种设置模式既突出绩效管理工作的独立性与重要性,同时又充分发挥财务科数据汇集中心的作用,方便了数据的获取与处理。医院财务科业务涵盖医疗统计、会计、成本核算、工资薪金及资产管理、绩效考核与综合运营分析等工作,各项工作紧紧围绕绩效考核分配与综合运营分析这一中心任务开展,见图1。

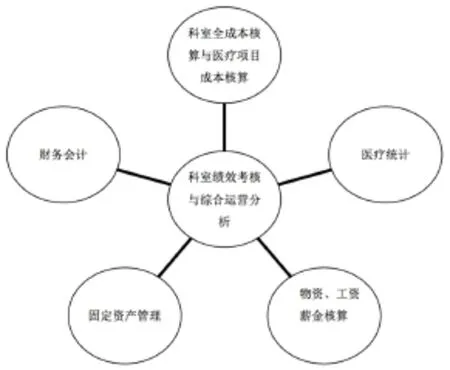

这种业务组合模式的设立具有一定的优势,即:绩效数据主要出自本科室,便于及时沟通数据的口径与质量问题;因在进行科室成本核算与医疗统计工作时具有对业务科室情况较为了解的优势,增加了绩效考核分配方案测算与优化的主动性与灵活性。

2.2绩效管理部门运行机制问题

2.2.1绩效管理部门应提高创新意识与持续改进的能力

图1 医院财务科设置框架

绩效考核分配工作是一个持续优化的过程。随着医院发展,工作任务与管理重点会随之变化,绩效考核也需要据此进行优化与改革。绩效管理部门应吃透绩效考核方案的要点,深入分析其优势与不足,结合实际,及时提出改革思路,向第三方公司指明优化方向,充分调动第三方公司的创造精神。

我院近几年引入了第三方咨询公司协助医院进行绩效改革与持续改进,具体如下:①2012年完成绩效考核分配方案改革前的准备:经过引入咨询公司、召开启动大会、进行前期调研与访谈、方案框架的测算及征求意见、修订细化方案等几个步骤,历经半年完成准备工作。②2013年试运行绩效考核分配改革方案:该方案将岗位价值系数法与平衡计分卡相结合。岗位价值系数由职系系数和职称系数组成,体现医生与护士、手术科室与非手术科室、门诊与病房、急诊与非急诊等,在医疗风险、劳动强度及技术含量等不同岗位上的区别。平衡计分卡指标体系主要考核各科室对于医院下达的各项运行指标的完成情况,确保医院医疗质量的提升与总体成本管控目标的完成。计算框架如下:科室绩效工资=(职系系数+职称系数)×单位系数价值×综合指标完成百分比。③2014年调整优化方案框架:经过1年试运行,结合2014年医院整体迁址后实际环境、管理重点的变化以及科室反馈的意见,自2014年7月起,对绩效分配方案框架进行改进。考虑到方案的延续性与稳定性,原计算框架作为质量绩效基本保持不变,仅对职系系数进行细化,同时在框架上增加工作量绩效。计算框架调整为:科室绩效工资=质量绩效工资+工作量绩效工资。质量绩效工资与科室人数及指标完成百分率成正比,工作量绩效工资与工作量成正比,与人数无关,从而有效控制科室人力成本。④2015年调整部分指标的权重与计算办法:结合医改精神及医院成本管控工作,调整相关成本与药占比等指标的权重。考虑到医院暂时没有建立二级库管理系统,为了避免耗材消耗指标短期值波动较大问题,每月核算该指标时取前2个月和本月的平均值作为当月的考核数据,同时要求物资部门和业务科室从医疗安全与合理库存的要求统筹考虑领用量。⑤2016年适当调整质量绩效工资与工作量绩效工资所占比重:考虑到目前绩效改革方向为工作量导向正在替代经济导向,因此予以适当提高工作量绩效工资所占比重。此外,还根据医院发展现状,细化、优化工作量绩效考核中的各类工作量对应的奖励系数。经过近几年的调整优化,医院职工对绩效考核分配方案的认同度大幅提升,调动了广大科室的积极性。

2.2.2绩效管理部门要加强与科室的沟通工作

医院科室较多,其劳动强度、技术水平、业务风险等具体情况差别较大。目标值的科学合理确定、各项指标权重高低、各科室的劳动价值系数、新技术新项目开展情况等均需要与科室充分沟通,才能做到对其业绩进行客观、全面、科学的评价。

我院在确定指标的目标值时,主动了解科室每年的新技术、新项目开展情况,统筹考虑同类医院同类科室的平均水平、科室历史水平以及医院的管理目标,按照预算流程,将科室预算初稿反复征求职能部门及临床科室意见,确保目标值制定得科学合理。通过多方沟通,使得医院绩效目标值及考核结果的说服力与认可度得到大幅提升。

2.2.3各职能科室应主动跟进绩效管理协同配套措施

公立医院涉及多专业、多学科,对各科室考核分配工作无法仅靠一个部门实施完成,需按照“谁管理,谁考核”原则,由绩效管理部门负责牵头组织实施,各职能科室协同配合。因此,相关职能部门应定期检查与抽查,适时监测,确保绩效考核方案转化为科室的发展指南。例如医政、药剂部门加大处方的监测频率和抽取比重,重点监测用药不适宜处方、超常用药、重复用药处方等问题,配合绩效考核结果,每月单独点评,协助科室改善业绩。

2.2.4绩效管理部门应协助职能科室开展专项绩效考核

公立医院内部绩效考核体系涵盖多个指标,是一种全面、综合的考核。一些科室可能会避重就轻,通过个别指标业绩改善来掩盖核心指标业绩的不足,使得综合绩效考核结果对科室总体绩效工资水平没有明显的影响。落实核心指标的政策措施在这些科室中的执行往往受到阻碍。为了突出医院当期的重点工作与核心指标,提高相应职能部门在相应领域的管理效果,增强其在绩效考核工作中的主动性,开展专项奖惩工作十分必要。因这些职能部门的数据测算与处理能力不高,绩效管理部门应积极配合,协助相关职能科室出台专项绩效考核方案。

我院内部绩效管理部门积极配合医政部门开展了次均药费专项绩效考核。基于“药占比”指标作为相对数的局限性,在该专项绩效考核中使用“次均药费”指标替代“药占比”指标,更加真实地反映了科室的合理用药情况[4]。该专项方案实施后效果明显,药占比及次均药费双下降。

2.2.5绩效管理部门要主动协助和指导科室做好二次分配工作

随着相关管理理论的引进,公立医院的内部绩效考核分配方案较为复杂,绩效数据量比较庞大,临床科室往往仅靠几次会议无法全面掌握绩效考核方案。绩效管理部门需要主动到科室中,做好培训、解释、宣传工作。另外,结合科室特点,对科室上报的二次分配方案要进行审核与备案,重点查看是否与医院总的考核方向相冲突,协助科室获取相应明细数据,对二次分配方案提出优化建议。

2.2.6绩效管理部门要做好医院综合运营分析工作

绩效管理部门要充分利用财务与非财务数据在此汇集的优势,每月及时公布科室各项指标完成情况,使科室主任第一时间掌握科室发展状况,针对差距及时干预。定期撰写医院综合运营状况,为医院决策提供科学依据。

我院内部绩效管理部门在综合运营分析方面进行了有效的尝试。每月7日由绩效管理部门在医院OA平台上公布上月的科室相关数据,例如耗材占医疗收入比率、次均费用、药占比、工作量等情况,及时反馈给科室。每季度、每半年结合医院发展实际与管理重点,第一时间撰写综合运营分析报告,结合会计、统计、成本核算等数据进行统筹分析。每季度由主管院长汇报,每半年由院长亲自汇报,通过图、表、文形式,利用多媒体工具现场向全院中层分析本期各科室综合运营情况。广大中层干部清晰掌握科室业绩状况,提高了科室对绩效考核分配结果的理解与认同。

总之,医院内部绩效管理部门是医院重要的职能部门,应结合医院实际,合理设置,科学运行,充分发挥绩效考核指挥棒作用,最终实现医院由“专家管理”向“管理专家”转型[5]。

[1]王虎峰.中国新医改 现实与出路[M].北京:人民出版社,2012:180-186.

[2]王志刚,潘莉,蔡静.RBRVS和DRGs与医院常用绩效评价方法的比较研究[J].中国医疗管理科学,2016,6(1):14-22.

[3]秦永方.公立医院绩效工资二次分配中的难点与对策[J].中国医院管理,2015,35(9):53-54.

[4]罗永发.公立医院次均药费专项绩效考核方案的探讨[J].中国医疗管理科学,2016,6(1):30-33.

[5]雷志勤,李建军,张国烁,等.新医改形势下三级医院总会计师制度研究[J].中国医院管理,2016,36(2):69-71.

Research on operating mechanism of internal performance management in public hospitals

Luo Yongfa.Beijing Huairou Hospital 101400,China

10.3969/j.issn.2095-7432.2016.04.004

101400 北京怀柔医院

2016-03-02)

猜你喜欢

铁道通信信号(2020年9期)2020-02-06 09:15:22

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:28

经济技术协作信息(2018年30期)2018-11-22 06:20:24

消费导刊(2017年24期)2018-01-31 01:29:20

中国卫生(2016年11期)2016-11-12 13:29:22

中国卫生(2016年5期)2016-11-12 13:25:46

中国卫生(2014年10期)2014-11-12 13:10:24

中国卫生(2014年2期)2014-11-12 12:59:54