高调的“底气”:基于公司微博业绩披露的交易策略

2016-08-06 02:36王孝钰

上海财经大学学报 2016年4期

王孝钰

(上海市人民政府 发展研究中心博士后工作站,上海 200020)

高调的“底气”:基于公司微博业绩披露的交易策略

王孝钰

(上海市人民政府 发展研究中心博士后工作站,上海 200020)

随着信息传递形式的多元化,微博等网络新媒体逐渐成为上市公司披露信息的重要渠道之一。文章通过手工收集上市公司在新浪微博上发布的信息,对上市公司微博业绩披露行为进行研究,分析能否利用投资者的非理性行为,根据上市公司通过微博重复发布业绩信息这一现象来构造投资组合,以谋求获利。研究发现,当上市公司通过微博重复发布公司的好消息(如公司优异的业绩信息)后,公司股票价格上升;而没有通过微博发布好消息的公司股价则不会上升。进一步的研究表明,通过微博重复发布业绩信息的上市公司未来财务业绩更好,这也是上市公司管理层敢于将业绩信息通过微博重复发布的“底气”。这一研究可为监管部门制定相应规章制度提供实证证据,同时也为投资者的投资决策提供了有益的参考。

微博业绩披露; 交易策略; 未来业绩表现

一、 引 言

行为金融学理论认为资本市场中的投资者并不是完全理性的,其行为受到自身固有的认知偏差、情绪等主观因素的影响。在资本市场中,市场中的信息具有数量庞大、相互竞争的特点,随着与市场交易决策相关的信息激增,很多似是而非的信息会使投资者有限的认知能力超出负荷,从而使投资者对资产定价产生偏差。大量研究表明,即使上市公司重复发布已有信息,也会对股票价格产生影响(Schlumpf 等,2008;Huberman和Regev,2001;Tetlock,2011)。

近年来,随着计算机技术及网络技术的迅速发展,微博等网络新媒体开始成为重要的信息传播媒介之一,其具有的速度优势和自我掌控能力使其具备了成为资本市场良好的信息发布平台的潜质,它们不仅拓展了上市公司发布信息的渠道并保证其及时性,而且也拓展了投资者获取信息的方式和来源。最重要的是,微博平台的信息“推送”技术允许公司将信息直接传递到投资者,减少投资者搜集信息的时间成本和精力成本(Blankespoor等,2014)。同时,微博的“转发”功能使得信息如同发生裂变一样得到迅速传播(陈立敏,2011),短时间内引发大量关注,使公司信息覆盖更多的投资者或潜在投资者,并进一步加强投资者对上市公司的关注。

根据本文对上市公司在新浪微博上发布信息的统计,发现除了包括项目进展、政府考察等新信息外,还包括业绩信息的重复发布。这种通过微博重复发布业绩信息的特殊行为是否会对股票价格产生影响?我们是否能够利用投资者的非理性行为构造投资组合来获利?另外,根据信息不对称理论,只有好公司才有动机发布更多信息以避免公司价值被低估,对数据的初步统计也显示,并不是所有的上市公司都会通过微博重复发布业绩信息,那么这是否也侧面反映了公司的经营状况和管理层的心理动机?这些都是值得我们探究的问题。

本文通过手工收集上市公司在新浪微博上发布的信息,从行为金融学理论、信息不对称理论及心理学的角度,针对上市公司微博业绩披露这一行为从两个相关子问题入手进行研究:第一,能否利用上市公司通过微博重复发布业绩信息这一行为构造投资组合来获利;第二,该行为反映了上市公司的何种动机及其经营状况。研究结果显示,当上市公司通过微博重复发布公司的好消息(例如公司优异的业绩信息)后,投资者会更加关注并相信这些信息,对上市公司的估值更为乐观,股票价格上升。而没有通过微博发布好消息的公司股价则不会因此上升。因此,基于投资者的这种非理性行为,可以买入在微博中重复发布业绩信息的公司股票,卖出没有在微博中重复发布业绩信息的公司股票,从而获得正的超额持有收益。进一步研究表明,通过微博重复发布业绩信息的上市公司未来财务业绩更好,这也是上市公司管理层敢于将业绩信息通过微博重复发布的“底气”。

本研究做了以下几方面的尝试:首先,拓展交易策略的相关研究。以往文献对某些特定现象如惯性现象、反转现象进行研究,以及设计交易策略获利(Bondt和Thaler,1985;Jegadeesh和Titman,1993)等,本文则研究能否根据上市公司的某些行为特征,例如是否通过微博重复发布业绩信息构造投资组合来获利。其次,拓展对微博等网络新媒体的相关研究。现有的研究微博或twitter等网络新媒体的文献还为数不多。例如,市场营销学侧重研究消费者在网络上对公司的评价是如何影响未来销售业绩的(Sonnier等,2011),金融学领域则侧重研究推文的情感关键词与股价的关系(Bollen等,2011)。目前还少有文献关注微博等网络新媒体在资本市场信息披露中的作用,本文在此方面进行探索。最后,微博这一新兴的信息披露方式受到了监管层的高度重视和关注。例如,2013年11月,证监会就通过其官方微博发布信息,表示将进一步完善信息披露规则,尤其是要加强对微博等网络新媒体信息披露的监管。但是截至目前,还没有专门的规章制度对此进行规范。因此,本文的研究可为监管部门制定相应的规章制度提供实证证据,具有重要的现实意义。

本文其余部分安排如下:第二部分为文献回顾与评论,第三部分为理论推导与研究预期;第四部分为本文的数据来源和研究设计;第五和第六部分报告了本文实证分析的结果;最后为本文的结论和启示。

二、 文献回顾与评论

(一)交易策略相关文献

关于资产定价的大量实证研究发现,股票收益存在一定的可预测性,特别是短期价格惯性现象和长期价格反转现象,从而投资者可以利用这些特定现象构造一定的投资组合来获得正的超额持有收益。Bondt和Thaler(1985)发现股市存在反转现象。他们采用赢家—输家组合的套利策略,以1926年1月到1982年12月在纽约证交所上市交易的、至少有85个连续月收益率数据的普通股为样本,发现投资者购买过去2—5年中表现糟糕的股票(输者),并卖出表现出色的股票(赢者),可以获得大约每年8%的超额持有收益,认为此实证结果与投资人投资行为的过度反应有关。而与反转策略相反,Jegadeesh和Titman(1993)发现了惯性策略的获利性,即购买过去几个月中表现良好的股票,卖出过去几个月中表现糟糕的股票,可以在3-12月的较短时期中获得相当程度的股票收益惯性。中国学者也对“反转策略”和“惯性策略”进行了研究,但研究结论并不一致。王永宏和赵学军(2001)以深沪两市1993年以前上市的全部A股为研究样本,分别考察了1993—2000年的惯性收益和反转收益,发现只有反转策略显著,而惯性策略不显著。刘博和皮天雷(2007)基于1994—2005年的全样本数据,发现在中国A股市场基本不存在惯性现象,而存在显著的反转现象,并认为风险补偿理论对中国股市的惯性策略和反转策略具有一定的解释力。

除了传统的“反转策略”和“惯性策略”,也可以利用投资者的其他非理性行为构造投资组合来获利。例如,Sloan(1996)发现投资者具有“锚定效应”,容易高估应计利润较高的公司的价值,而低估现金流表现较好的公司的价值,因此,通过买入现金流表现较好的公司股票并卖出应计利润较高的公司股票,可以获得正的超额持有收益。Mayew和Venkatachalam (2012)发现可以通过管理层在电话会议中的语气来判断公司未来的经营业绩,如果管理层在电话会议中的语气更加积极,公司在未来的业绩表现则更好,并且具有正的长期超额持有收益;而如果管理层在电话会议中的语气较为消极,公司在未来的业绩表现就越差,并且具有负的长期超额持有收益,从而投资者可以买入在电话会议中管理层语气积极的公司股票,并卖空在电话会议中管理层语气消极的公司股票来获得正的超额持有收益。

随着信息传递形式的多元化,微博等网络新媒体逐渐成为上市公司披露信息的重要渠道之一,对交易策略的影响逐渐显现。本文以此为视角,分析通过微博重复发布业绩信息的上市公司的未来股票表现,研究如何利用投资者行为非理性的特点,根据上市公司微博业绩披露的行为构造投资组合来获利。

(二)微博相关文献

现有研究微博或twitter等网络新媒体的文献还为数不多。市场营销学侧重于研究消费者在网络上对公司或商品的评价如何影响销售业绩。例如,Sonnier等(2011)发现可以根据消费者在网络上对公司及其商品的正面或负面的评论预测未来销售业绩。金融学领域则侧重于研究网络言论对投资者情绪的影响。Bollen等(2011)发现推文的情感走势与三日后的股票走势十分相似。他们认为可以通过推文的情感关键词预测道琼斯工业平均指数收盘值的变化。

目前关注微博在资本市场信息披露中作用的文献还比较少。Blankespoor等(2014)研究表明,相对于公司正式公告或报刊媒体等传统信息披露方式,twitter强大的渗透性可以使公司信息更及时地传递给更多的投资者,减少信息不对称。具体表现为,如果公司通过年报、报刊媒体等方式披露信息的同时还通过twitter发布相关信息,则可以显著降低股票的买卖价差,提高股票流动性。何贤杰等(2016)发现公司治理越好的公司越倾向开设微博并发布更多与公司经营状况相关的信息,而且开设微博的公司股价同步性更低,并且发布微博信息数量越多的公司股价同步性越低(何贤杰等,2014)。

微博信息在资本市场中具有信号作用,本文以此为切入点研究投资者如何根据公司在微博中发布的信息特征构造特征组合来获利。

三、 理论推导及研究预期

行为金融学理论认为资本市场中的投资者并不是完全理性的,而是“有限理性”的,其行为受到自身固有的认知偏差、情绪等主观因素的影响。例如,人们每天需要做出许多决策,因此无法为每个决策花费大量的时间和精力来做出最优选择。在资本市场中,市场中的信息具有数量庞大、相互竞争的特点,随着与市场交易决策相关的信息激增,很多似是而非的信息会使投资者有限的认知能力超出负荷,从而使得投资者对资产定价产生偏差。

既有研究表明,将公司的已有信息重复发布可以影响投资者的信念、注意力和情绪,从而进一步影响资产价格(Schlumpf等,2008;Huberman和Regev,2001;Tetlock,2011)。首先,对旧信息的重复发布可能影响投资者信念。重复会提高人们对某种主张的熟悉程度,且使人们更加相信这种主张的正确性。当投资者更愿意相信他们重复看到或听到的信息时,上市公司重复发布已有信息就会影响投资者信念,进而影响投资者行为和资产价格。其次,对旧信息的重复发布会影响投资者的注意力。现实生活中,注意力是一项稀缺的认知资源,投资者的注意力是有限的。受信息收集和处理能力的制约,投资者并不能完全辨别出有用的信息,而重复发布某些信息,可以提高投资者对这一信息的注意力,从而在投资决策时利用这一信息。最后,上市公司对已有信息的重复发布也会影响投资者情绪。上市公司重复发布关于公司的好消息会使投资者对资产的未来前景更乐观,从而提高投资者对资产的估值。

上市公司有多种渠道披露信息,例如公司年报、电话会议等传统信息披露渠道。随着计算机技术的发展,上市公司还可以通过微博等新兴网络媒体发布公司信息。微博平台的信息“推送”技术允许公司主动将信息直接传递给投资者,从而减少投资者搜集信息的时间成本和精力成本(Blankespoor等,2014),并且微博的“链状”特征拓宽了群体性互动的空间,提高了互动效率(夏雨禾,2010),微博的“转发”功能使得信息如同发生裂变一样得到迅速传播(陈立敏,2011),短时间内引发大量关注,从而可以使公司信息覆盖更多投资者,加强投资者对上市公司的了解和关注。因此,通过微博将业绩信息重复发布能够在较大程度上影响投资者的信念、注意力和情绪,从而进一步影响上市公司的股票价格。当上市公司通过微博重复发布公司的好消息(例如公司优异的业绩信息)后,投资者会更加关注并相信这些信息,对上市公司的估值也更为乐观,股票价格上升。而没有通过微博发布好消息的公司股价则不会因此上升。因此,基于投资者的这种非理性行为,可以构造投资组合来获利。基于以上分析,提出本文的第一个假说:

H1:投资者可以根据上市公司是否在微博中重复发布业绩信息来构造投资组合而得以获利,即买入在微博中重复发布业绩信息的公司股票,卖出没有在微博中重复发布业绩信息的公司股票,从而获得正的超额持有收益。

根据信息不对称理论,证券市场中的公司管理层相对于投资者,拥有更多的信息,投资者和管理层之间的信息不对称性会导致业绩好的上市公司出现价值被低估、融资成本高的情况。因此“好”公司的管理层需要通过各种信息披露手段来改善与外部投资者的信息沟通,从而提升投资者对公司的估值,降低融资成本。另外,从公司管理层的角度来看,在公司短期内经营状况较好的情况下,一方面,公司管理层出于炫耀的心理,想让更多的人知道自己的成绩;另一方面,管理层为了获得更高的薪酬、提升职位或者在经理人市场中获得竞争优势,会更加倾向于通过多种途径向外界宣传公司业绩,将业绩的成功表现归因于自己。

这些信息披露途径包括了传统信息披露渠道,如公司年报的管理层讨论与分析中对公司财务等各方面表现进行详细的说明与分析,召开电话会议解答投资者所关心的相关问题等。Clarkson等(1999)研究发现公司的经营业绩对管理层讨论与分析的质量有显著影响,如果公司经营业绩较好,那么管理层为了降低与投资者间的信息不对称程度,公司年报中的管理层讨论与分析往往披露得更彻底、更全面,反之则披露质量更差。Bryan(1997)的研究也证实了可以通过管理层讨论与分析的内容预测公司短期未来的财务表现和股市表现。Frankel等(1999)在考察电话会议上管理层自愿提供的信息后也发现,总资产收益率较高的公司会出于降低信息不对称的目的在电话会议过程中披露更多的信息。

微博作为典型的自媒体,无需传统媒体或其他新媒体作为第三方中介,上市公司可以通过微博直接与投资者沟通互动,信息发布方自我掌控优势明显。上市公司可以在不违反相关法律法规的情况下,发布与公司经营状况密切相关的信息。尤其是那些经营状况较好的公司,可以发布更多对公司有利的信息。例如重复发布优异的业绩信息,从而与较差的公司相区别,避免投资者对公司价值低估。基于以上分析,提出本文的第二个假说:

H2:通过公司官方微博重复发布业绩信息的公司,其未来财务业绩优于未通过微博发布业绩信息的公司。

四、 样本选择与研究方法

(一)数据与样本

本文关于微博的数据全部手工收集于新浪微博。本文选择新浪微博作为研究对象是由于新浪微博从2009年8月14日正式开始运营,具有庞大的微博用户和良好的使用环境,无论从消息传播的广度和速度来看,还是从与投资者的互动来看,新浪微博均优于其他微博。因此本文选取新浪微博中的信息作为研究对象。

在数据搜集过程中,我们首先鉴定出新浪微博里的上市公司官方微博。由于微博里关于上市公司的信息繁杂且真假不一,考虑到收集信息的官方性和权威性,本文仅收集含有上市公司名称或简称,并经过新浪微博真实身份认证的加V用户。本文搜集的公司微博只包括上市公司本身的微博,不包括上市公司的控股股东以及上市公司的子公司和分公司的微博。但由于数据搜集过程包括搜索上市公司官方微博,并阅读微博中的每一条消息,判断信息所属类别,所需时间成本较多。另外,主板与中小板公司占全部上市公司的80%以上,是上市公司的主力军,在较大的程度上影响资本市场的发展,因此,我们将样本限定为所有在上交所和深交所上市的主板和中小板非金融行业公司。

对搜集的原始微博数据进行初步整理后,我们发现不同公司发布的微博数量不同。有些公司,如复星医药、仙琚制药等,虽然开设了官方微博,但并没有发布任何信息。有些公司,如中兴通讯、海立股份等,发布了七千多条信息。由于本文主要研究微博在资本市场中的信息传播作用,在原始数据的基础上,我们还进行了如下的筛选:(1)删除没有发布任何信息的微博;(2)删除与公司经营活动完全无关的微博信息,包括心灵鸡汤、天气情况等与公司的信息披露没有任何关系的微博信息,以及公司用于营销用途的微博信息(如公司做促销活动、有奖活动等内容)。本文将开设微博定义为上市公司在新浪微博注册了账号,并发布了与公司经营状况密切相关的信息。经过上述筛选后,我们收集的第一家上市公司官方微博的开设时间为2009年12月,数据收集时间截止于2013年2月28日。由于开设微博和未开设微博的公司本身就存在差别,因此,为了避免这种内生的差别对本文结果造成影响,本文主体研究的对象只局限于开设了微博的上市公司。

(二)研究方法

构造投资组合时,本文采用长期持有超额收益(buy-and hold abnormal return,BHAR)衡量上市公司未来股价表现。我们根据以下模型计算BHAR:BHAR=∏(1+rit)-∏(1+rpt),其中rit为个股月收益率,rpt为利用fama-french方法计算的公司对应组合的平均月收益率。即首先根据公司t-1年末的账面市值比率将股票分成5组,再根据公司t-1年末的流通市值将股票分成5组,然后将以上两重分组交叉得到25个股票组合,最后对25组公司分别计算其平均月收益率。rpt即为公司t年所在组合的平均月收益率。

对于上市公司的财务业绩表现,本文用总资产收益率(ROA)衡量,即净利润除以总资产。参考常健(2003)、袁萍等(2006)等文献,我们采用以下模型来检验本文的研究假说:

其中,BHAR表示在发布业绩信息的月份后,长期持有该股票能够获得的超额收益;ROA表示重复发布业绩信息当年公司的总资产收益率;YEJI表示发布业绩信息的哑变量,若公司通过微博重复发布业绩信息取1,否则取0;LAGROA表示上一年度的总资产收益率;SIZE表示公司规模,以公司总资产的对数衡量;LEV表示资产负债率;INDEPEN表示公司独立董事的比例;BOARD表示董事会规模,以董事会人数的对数衡量;SHRCR1表示第一大股东的持股比例;GROWTH表示公司营业收入的增长率;YEAR和IND表示控制年份和行业哑变量。

五、 微博业绩披露与构造投资组合的实证结果

(一)描述性统计

表1是对上市公司开设官方微博情况的描述性统计。在剔除创业板和金融行业之后,截至2013年2月28日,我国A股市场共有2154家上市公司,其中197家上市公司开设了官方微博并发布了与公司密切相关的信息,约占总体的9.15%。Panel A报告了分年度的统计。从中可以发现,2009年只有1家上市公司开设了官方微博并发布了与公司密切相关的信息,大多数公司集中在2011年和2012年开设官方微博,分别有94家和80家上市公司开设官方微博。Panel B报告了分行业的统计。从行业分布来看,采掘业、交通运输业和综合类开设官方微博的上市公司很少;制造业开设微博的上市公司数量最多,有123家;信息技术行业开设微博的上市公司的比例最大,达18%。Panel C是对上市公司开设官方微博的地域情况统计。从中可以发现,开设微博的公司主要集中在广东、北京、浙江、上海等市场化程度较高的地区,分别有48、21、21和13家,其中比例最高的是广东省,达16%。而比较偏远的地区,如甘肃、宁夏、青海、新疆、贵州等则没有或只有1家上市公司开设官方微博并发布信息。这与市场化程度较高地区的公司接受新事物更快、公司信息披露更透明有关。

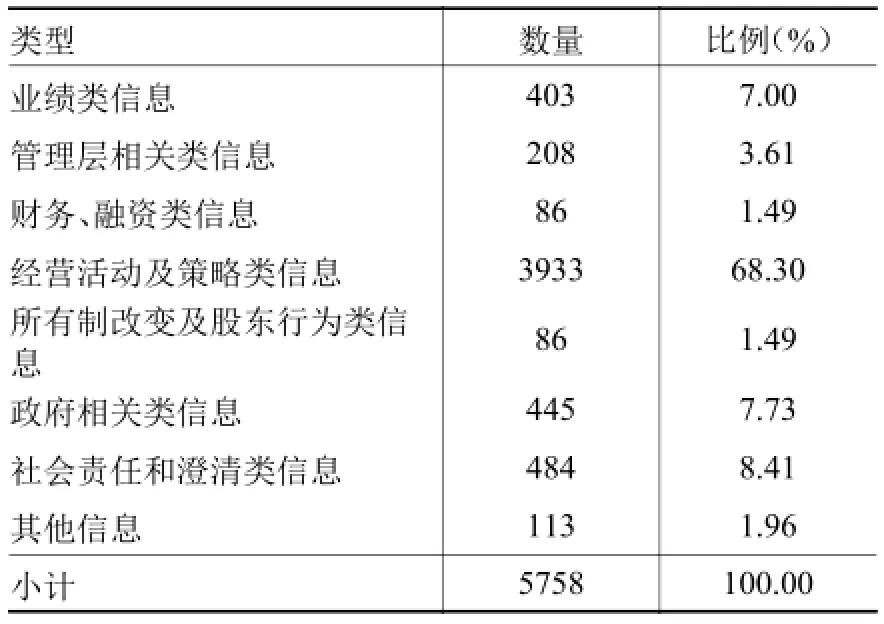

经过对微博信息的逐条地仔细阅读,我们发现,目前上市公司在微博上披露的信息内容十分广泛,其中与公司经营状况密切相关的信息种类大致可以分为以下几类:(1)公司业绩(包括盈余和股价)类信息,例如年报、半年报、季报中的业绩指标,业绩快报,转发或引用券商对公司股票的评价及推荐;(2)管理层相关信息,例如高管变动,管理层薪酬制定,董事会公告,高管获得社会奖项;(3)财务、融资类信息,例如发行债券,增发股票,股利分配政策;(4)经营活动和经营策略类信息,例如媒体到企业采访,企业签订合同,新项目投资,研发活动,企业获得社会奖项;(5)所有制改变和股东行为类信息,例如股东大会,产权变动;(6)政府相关类信息,例如获得政府补贴,获得政府项目,政府官员的视察;(7)社会责任、澄清类信息,例如捐赠,担任社会团体的领导,对事件的澄清;(8)其他无法归类到以上种类的信息,例如公司更改名称或迁址,行业动态。

表2是对与公司经营状况密切相关的不同种类的信息进行的统计。结果显示,从第一家上市公司开设微博开始,至统计截止日(2013年2月28日),上市公司共通过自己的官方微博发布5758条与公司密切相关的信息。其中数量最多的是公司经营策略类信息,共3933条,占比为68.30%,其次是社会责任和澄清类信息、与政府相关类信息和业绩类信息,分别有484、445、403条,所占比例分别为8.41%、7.73%、7.00%。这说明并不是所有的公司都通过微博发布了业绩类信息,这也为我们的进一步研究提供了契机。

表1 上市公司开设官微数量统计表

表2 微博信息分类及相应数量统计

(二)主要实证结果

表3通过T检验对发布业绩信息和未发布业绩信息的公司股票表现进行了对比。为了控制时间趋势和公司规模的影响,我们根据同月份及规模最接近的两组进行配对。结果显示,上市公司在发布业绩类信息之后,其3个月、6个月、9个月、12个月的长期持有超额收益均为正,分别为0.0192、0.0264、0.0675、0.1084,并且9个月和12个月的长期持有超额收益显著为正。然而在同一月份,如果上市公司发布的信息为非业绩类信息,其3个月、6个月、9个月、12个月的长期持有超额收益均为负,并且两组的长期持有超额收益差异显著。这一结果与本文的第一个假说一致。也就是说,投资者可以构造投资组合进行获利,即卖空未发布业绩信息的公司股票,买入发布业绩信息的公司股票,长期持有可获得正的超额收益。构造此投资组合持有一年的对冲收益率高达

13.97%,高于Sloan(1996)根据公司利润与现金流高低构造投资组合持有一年所获得的

10.4%的收益率。这也进一步说明本研究对投资者具有重要的现实意义。

表3 发布与未发布业绩信息的公司股票表现对比

进一步,我们根据发布业绩信息的间隔时间,分为发布业绩信息的间隔为两个月以上样本组和连续两个月发布两条及以上业绩信息样本组。表4对这两组样本的长期持有超额收益进行了对比。为了控制时间趋势和公司规模的影响,我们对同月份及规模最接近的两组进行配对。结果显示,对于连续两个月发布两条及以上业绩信息的样本,其3个月、6个月、9个月、12个月的长期持有超额收益均为正,分别为0.0360、0.0709、0.1139、0.1928,并且6个月、9个月和12个月的长期持有超额收益显著为正。然而,如果上市公司发布的业绩信息间隔时间较久,其3个月、6个月、9个月、12个月的长期持有超额收益虽为正,但并不显著,而且数值显著小于发布业绩信息较为频繁的样本组。也就是说,如果公司频繁通过官方微博发布业绩信息,其股票表现会远远优于其他公司,投资者可以参考并构造投资组合来获利,而且构造此投资组合持有一年的对冲收益率高达14.52%,具有重要的经济意义。

表4 发布业绩信息频繁与间隔较长的公司股票表现对比

表5报告了是否通过微博重复发布业绩信息与未来股票表现的关系。回归结果显示,YEJI与3个月、6个月、9个月和12个月的长期持有超额收益均显著正相关,系数分别为0.0319、0.0404、0.0721、0.1344,说明通过公司官方微博发布业绩信息的公司,其未来股票表现优于未发布业绩信息的公司。这一结果也再次支持了本文的第一个假说,投资者可以由此构造投资组合进行获利,即卖空未发布业绩信息的公司股票,买入发布业绩信息的公司股票,长期持有可获得正的超额收益。

表5 是否通过微博重复发布业绩信息与未来股票表现的关系

六、 微博业绩披露与上市公司未来业绩表现的实证结果

表6通过T检验对发布业绩信息的公司和未发布业绩信息的公司的财务业绩进行对比。为了避免时间趋势对业绩的影响,并在一定程度上控制公司规模对业绩的影响,本文根据在某一年份是否发布过业绩信息对所有样本进行分组,并根据同一年及规模最接近的发布过业绩信息的样本进行配对。结果显示,上市公司在发布业绩信息的当年总资产收益率均值为0.0656,显著高于控制组的均值0.0324。这与本文的第二个假说一致,即通过公司官方微博发布业绩信息的公司,其未来财务业绩表现优于未发布业绩信息的公司。

表6 发布与未发布业绩信息的公司财务业绩对比

表7报告了是否通过微博重复发布业绩信息与未来财务业绩的关系。回归结果显示,YEJI与ROA显著正相关,系数为0.0078。这证明了本文的第二个假说,即通过公司官方微博发布业绩信息的公司,其未来财务业绩表现优于未发布业绩信息的公司,这也是管理层敢于将业绩信息通过微博重复发布的“底气”。

表7 是否通过微博重复发布业绩信息与未来财务业绩的关系

七、 结论与启示

行为金融学理论认为,投资者行为受到自身固有的认知偏差、情绪等主观因素的影响,从而可以利用其非理性行为构造一定的投资组合来获利。由于资本市场中的信息具有数量庞大、相互竞争的特点,很多似是而非的信息会使投资者有限的认知能力超出负荷,从而使投资者对资产定价产生偏差。研究表明,即使上市公司重复发布已有信息,也会对股票价格产生影响(Schlumpf等,2008;Huberman和Regev,2001;Tetlock,2011)。微博作为一种新兴的信息披露渠道,其自我掌控优势和速度优势使得公司信息可以覆盖更多的投资者,并进一步加强投资者对上市公司的关注。本文针对能否利用上市公司通过微博重复发布业绩信息这一行为构造投资组合来获利进行研究,结果发现,当上市公司通过微博重复发布公司的好消息(如公司优异的业绩信息)后,投资者会更加关注和相信这些信息,对上市公司的估值也更为乐观,股票价格上升。而没有通过微博发布好消息的公司股价则不会因此上升。因此,基于投资者的这种非理性行为,可以买入在微博中重复发布业绩信息的公司股票,卖出没有在微博中重复发布业绩信息的公司股票,从而获得正的超额持有收益。

进一步,本文具体分析了该行为背后的动机,以及该行为反映了上市公司的何种经营状况。结果发现,由于只有在上市公司经营状况较好的情况下,管理层才会出于降低融资成本、避免公司价值被低估等考虑,或者出于炫耀成绩、提高在人力市场中竞争力的动机,将业绩信息重复发布。因此,通过微博重复发布业绩信息的上市公司未来财务业绩更好,这也是上市公司管理层敢于将业绩信息通过微博重复发布的“底气”。

本文的研究对资本市场的参与者有以下启示:第一,对于投资者,一方面,本文再次证明了投资者行为的非理性特征,并指出可以根据上市公司的某些特征构造投资组合来获利,为投资者的投资行为提供有益的参考;另一方面,从本文的研究结果看,经营状况较好的公司才会通过微博重复发布业绩信息,也就是说上市公司通过微博重复发布信息的行为具有信号作用,投资者可以据此判断公司真实的经营状况。第二,对于上市公司,经营状况较好的上市公司在不违反相关法律法规的情况下,可以发布更多对公司有利的信息,从而与较差的公司区别开来,避免投资者对公司价值的低估。第三,对于市场监管,证监会和交易所等机构目前致力于研究、制定和出台社交媒体信息披露的相关政策和法规,对上市公司的微博信息披露行为进行规范。

本文拓展了交易策略的相关研究,指出可以利用投资者的非理性行为,即根据上市公司通过微博重复发布业绩信息这一现象构造投资组合来获利,未来可以继续研究如何根据上市公司的不同特征构造投资组合来获利。另外,本文也对微博在中国资本市场中的作用进行了探索,作为一个新兴的领域,还有很多值得我们深入研究的问题,例如微博信息披露与其他渠道信息披露在信息含量上的区别;公司管理层特征对上市公司通过微博等网络新媒体披露信息行为的影响;网络新媒体信息披露的经济后果的研究,如对上市公司融资成本的影响,等等。

主要参考文献:

[1]常健. 我国上市公司业绩决定机制实证分析[J]. 管理世界,2003,(5).

[2]陈立敏. 微博与传统媒体关系探微[J]. 新闻爱好者(下半月),2011,(3).

[3]何贤杰,王孝钰,赵海龙,陈信元. 上市公司网络新媒体信息披露研究:基于微博的实证分析 [J]. 财经研究,2016,(3).

[4]何贤杰,王孝钰,李贺,朱红军. 网络新媒体信息披露的经济后果研究:基于股价同步性的视角[R]. Working Paper,2014.

[5]刘博,皮天雷. 惯性策略和反转策略:来自中国沪深A股市场的新证据[J]. 金融研究,2007,(8).

[6]王永宏,赵学军. 中国股市“惯性策略”和“反转策略”的实证分析[J]. 经济研究,2001,(6).

[7]夏雨禾. 微博互动的结构与机制——基于对新浪微博的实证研究[J]. 新闻与传播研究,2010,(4).

[8]袁萍,刘士余,高峰. 关于中国上市公司董事会、监事会与公司业绩的研究[J]. 金融研究,2006,(6).

[9]Blankespoor E.,Miller G. S.,White H. D. The Role of Dissemination in Market Liquidity:Evidence from Firms’ Use of Twitter [J]. The Accounting Review,2014,89(1):79-112.

[10]Bollen J.,Mao H. N.,Zeng X. J. Twitter Mood Predicts the Stock Market[J]. Journal of Computational Science,2011,2(1):1-8.

[11]Bondt W. F. M.,Thaler R. Does the Stock Market Overreact?[J]. The Journal of Finance,1985,40(3):793-805.

[12]Bryan S. H. Incremental Information Content of Required Disclosures Contained in Management Discussion and Analysis[J]. The Accounting Review,1997,72(2):285-301.

[13]Clarkson P. M.,Kao J. L.,Richardson G. D. Evidence that Management Discussion and Analysis(MD&A) is a Part of a Firm’s Overall Disclosure Package[J]. Contemporary Accounting Research,1999,16(1):111-134.

[14]Frankel R. M.,Johnson M. F.,Skinner D. J. An Empirical Examination of Conference Calls as a Voluntary Disclosure Medium[J]. Journal of Accounting Research,1999,37(1):133-150.

[15]Huberman G.,Regev T. Contagious Speculation and a Cure for Cancer:A Nonevent that Made Stock PricesSoar[J]. The Journal of Finance,2001,56(1):387-396.

[16]Jegadeesh N.,Timan S. Returns to Buying Winners and Selling Losers:Implications for Stock Market Efficiency[J]. The Journal of Finance,1993,48(1):65-91.

[17]Mayew W. J.,Venkatachalam M. The Power of Voice:Managerial Affective States and Future Firm Performance[J]. The Journal of Finance,2012,67(1):1-43.

[18]Schlumpf P. M.,Schmid M. M.,Zimmermann H. The First-and Second-Hand Effect of Analysts’ Stock Recommendations:Evidence from the Swiss Stock Market[J]. European Financial Management,2008,14(5):962-988.

[19]Sloan R. G. Do Stock Prices Fully Reflect Information in Accruals and Cash Flows about Future Earnings?(Digest Summary)[J]. The Accounting Review,1996,71(3):289-315.

[20]Sonnier G. P.,McAlister L.,Rutz O. J. A Dynamic Model of the Effect of Online Communication on Firm Sales[J]. Marking Science,2011,30(4):702-716.

[21]Tetlock P. C. All the News that’s Fit to Reprint:Do Investors React to Stale Information?[J]. Review of Financial Studies,2011,24(5):1481-1512.

(责任编辑:喜 雯)

High-profile “Emboldened” Manner:Trading Strategies Based on Performance Information Disclosure through Microblogs

Wang Xiaoyu

( Postdoctoral Workstation,The Development Research Center of Shanghai Municipal People's Government,Shanghai 200020,China)

With the diversification of information transmission forms,internet new media like microblogs constantly becomes an important path of information disclosure in listed companies. By manually collecting the data of companies who disclose information through Sina Weibo,this paper studies performance information disclosure through microblogs,and analyzes the possibility of establishing investment portfolios by irrational behavior of investors based on repetitive performance information disclosure through microblogs to pursue profits. It arrives at the conclusions as follows:after repetitive good information ( like sound performance information)disclosure through microblogs,stock prices rise; and stock prices in companies without good information disclosure through microblogs do not increase. Further study shows that companies who repeat performance information disclosure through microblogs have better future financial performance,that's why the management of list companies dares to repeat the performance information disclosure through microblogs. It offers empirical evidence for the formulation of corresponding rules and institutions by regulatory authorities and useful reference for investment decision-making of investors.

performance information disclosure through microblogs; trading strategy; future earnings performance

F830.91;F275

A

1009-0150(2016)04-0097-11

10.16538/j.cnki.jsufe.2016.04.008

2015-09-18

国家自然科学基金项目(71272008、71202003);教育部人文社会科学重点研究基地重大项目(11JJD790008、11JJD790055)。

王孝钰(1990-),女,安徽霍邱人,上海市人民政府发展研究中心博士后工作站研究人员。

猜你喜欢

今日农业(2022年14期)2022-09-15

证券市场红周刊(2021年46期)2021-11-27

证券市场红周刊(2021年34期)2021-08-30

上海建材(2019年5期)2019-12-30

商周刊(2019年18期)2019-10-12

当代陕西(2019年16期)2019-09-25

油气田环境保护(2019年4期)2019-09-23

中国外汇(2019年7期)2019-07-13

文苑(2018年17期)2018-11-09

知识经济·中国直销(2018年8期)2018-08-23