金融教育需求、闲暇时间配置与消费者金融教育选择

2016-08-06 02:36周弘

上海财经大学学报 2016年4期

周 弘

(1. 南京大学 经济学院,江苏 南京 210093;2. 安徽财经大学 金融学院,安徽 蚌埠 233030)

金融教育需求、闲暇时间配置与消费者金融教育选择

周 弘1,2

(1. 南京大学 经济学院,江苏 南京 210093;2. 安徽财经大学 金融学院,安徽 蚌埠 233030)

家庭金融市场参与程度和质量的提升,有赖于消费者接受金融教育水平的提高,这使得消费者对于金融教育的需求逐渐增加。这一过程需要消费者通过有效配置闲暇时间用于学习和掌握相关金融知识来实现。在学习金融知识的过程中,消费者实际花费的时间受到学习目标、学习途径、知识的难易程度以及消费者个体特征等因素的影响。这种消费者金融教育的选择机制在理论模型中通过“时间价格”效应得到了论证。结合家庭微观调查数据进行的实证分析进一步发现,消费者选择金融教育的群体性差异十分显著,“快餐”式学习特征明显,高校教育资源被“遗漏”。上述结论的获得将有助于金融机构在未来有针对性地规划消费者金融教育的实施路径,进一步提高消费者金融教育水平。

金融教育需求; 闲暇时间配置; “时间价格”效应; 消费者金融教育

一、 引 言

随着金融市场发展的成果越来越惠及居民的日常生活,更多的家庭成员开始有意识地接触和学习一定的金融知识,以便更好地接触和融入现代金融市场,通过获得投资收益来提高消费者福利水平。这使得消费者对于金融教育的需求逐渐增加。消费者接受金融教育不仅仅是教育社会化水平进一步提高的表现,也符合知识经济时代对公民教育的新要求。然而,2015年股市大幅波动导致的广大居民投资者亏损的事实表明,我国目前大众消费者金融教育缺乏导致的非理性投资行为已经成为提升消费者投资有效性乃至损害资本市场整体稳定性的桎梏。特别是以P2P为代表的互联网金融行业的快速发展,对于这一新兴金融业态的个体参与者而言,在增强其对互联网金融产品的认知和辨识方面提出了更高的要求。在这样的背景下,全面提升大众消费者的金融教育水平迫在眉睫。

国际经验表明,面向消费者开展金融教育,旨在提高消费者金融素养,合理规划金融市场参与行为。G20已经呼吁各成员国制定《金融教育国家战略》,更好地推进消费者金融教育。我国自2011年以来,也在现有的“一行三会”监管框架下,推出了《中国金融教育国家战略》,并被G20纳入其发布的《推进金融教育国家战略》。《中国金融教育国家战略》的制定,标志着我国金融教育从治理机制、最终目标及过程措施等各个方面都得到了进一步的明确。因此,开展消费者金融教育工作,正在成为一项惠及民生、促进整个经济社会和谐发展的系统工程。本研究正是在上述背景下展开的。

面向社会大众推广金融教育,供给方首先要了解金融教育的需求方——消费者的实际情况,以便有针对性地制定金融教育活动的开展方案。只有在微观层面有效迎合消费者的内在需求,寻找到不同消费者群体在金融教育需求方面的差异性,并有针对性地提供差别化的金融教育服务,才能充分提升消费者参与金融教育的积极性,实现消费者金融教育的供求均衡,提升金融教育对消费者的福利水平,切实迈出实现普惠金融的第一步,进而实现我国金融改革的最终目标。这也是本文从消费者金融教育需求角度展开研究的目的所在。

本文研究的意义在于,在现有我国大力实施金融教育国家战略的背景下,从消费者金融教育需求出发,分析消费者在闲暇时间中配置时间资源用于金融学习的选择机制,并通过对消费者金融教育微观调查数据的定量分析,优化和改善现有金融教育结构,从消费者这一“基层”视角刻画和勾勒出目前消费者金融教育需求的真实状况,为中国人民银行等金融机构在未来更有针对性地开展全民金融教育普及活动,扩大金融教育供给,提供更为详尽的微观证据,从而改善我国在金融教育形式结构、类别结构和层次结构方面的单一化现状。这对于我国正在进行的以普惠金融为最终目标的金融改革而言具有一定的理论和现实指导意义。

本文接下来的研究遵循“理论分析与实证分析相结合”的思路,首先,在对金融教育功能进行剖析的基础上,从消费者金融教育需求出发,分析消费者在闲暇时间中配置时间资源用于金融学习的选择机制;其次,结合中国家庭微观调查数据进行实证分析,从消费者个体特征、学习金融知识的目的、学习金融知识的渠道以及金融知识的难易程度等方面,探寻不同群体消费者在金融教育需求方面存在的差异及形成规律,为最后提出明确的研究结论提供证据支撑。

本文接下来的研究内容具体设计如下:第二部分是相关研究的文献综述;第三部分构建一个理论模型,描述消费者金融教育的选择机制及影响因素;第四部分具体对研究问题进行设计,并介绍数据来源和设定计量模型;第五部分和第六部分进行样本总体的实证分析和稳健性检验;第七部分在前文的基础上,提出未来加强我国消费者金融教育的实施路径和长效工作机制。

二、 文献综述

在金融市场参与热情不断高涨、资金投入规模不断扩大的同时,我国消费者对于金融的基本理解以及对市场中各类金融产品和投资操作的认识仍然较为缺乏。这一方面会加大消费者个体的投资风险,另一方面也会出现非理性投资行为(肖经建,2011),最终影响到金融市场的整体稳定性。再加上我国金融市场有效性水平不高(田景坤和倪博,2015;王晋忠和胡晓帆,2015),交易双方信息不对称、内幕交易盛行、投资者合法权益常常受到侵犯与践踏,公众识别能力有待提高。因此,在提高金融市场有效性水平的同时,依据国情构建适合本国发展需要的消费者金融教育体系是十分必要的。

与国外相比,我国目前的消费者金融教育在以下几个方面仍然存在一定的差距:第一,从教育层次结构来看,金融教育主要集中在高等教育层面,基础教育和中等教育层面涉及较少;学生只有在大学阶段才能较为全面地学习金融专业知识,在进入大学之前的学习则很少涉及金融教育;而国外一些发达国家,例如美国和日本,在中小学阶段就已经将金融教育纳入学生的素质教育培养过程中,金融教育已经成为个体成长的必修课程。第二,从教育类别结构来看,我国金融教育主要以高等专业教育为主,职业技术教育为辅,大部分学生往往进入大学后才会根据自身的专业接触到金融教育。第三,从教育形式结构来看,金融教育中的正规教育所占比重较大,非正规和非正式的金融教育有待进一步发展。具体来说,我国目前的非正规与非正式金融教育的开展,大多以消费者的“自我选择”为主,即因为消费者参与到金融市场的投融资活动中需要相关的金融知识,消费者会自行开展相关的金融教育,而缺乏有关金融教育供给主体的有效引导。上述三种金融教育结构的表现形式表明,我国金融教育资源的分布和配置状况过于单一,金融教育的开展在每一种分体结构中的融合有待进一步加强。

以金融教育的形式结构为例,我国目前针对广大消费者开展的非正规和非正式金融教育活动,主要以金融机构定期开展的一般性金融知识普及为主,缺乏相应的针对性;同时,如果把消费者金融教育的普及活动作为一项公共物品看待,那么相应的正规金融教育的供给主体仍然存在一定程度的缺失。

从国外经验来看,消费者金融教育体系构建的初衷是减少消费者多重负债引发的个人破产问题,防止不良债权的发生,目前已经成为社会基础设施建设的重要环节(孙明贵,2004)和提高普惠金融发展水平行之有效的发展路径(郭田勇和丁潇,2015),因此,这些国家的实践经验对我国完善金融消费者权益保护机制具有重要的启示和意义(高田甜和陈晨,2013)。在这样的国际背景下,我国也有必要通过提高金融教育水平来作为行使金融消费者权利和规范消费者金融行为的有力支撑(胡文涛,2015)。在我国,一方面由于金融市场在最近二十年中刚刚有所发展,以商业银行为代表的金融企业高薪推动了金融类专业成为考生们追捧的火爆专业;另一方面,中国居民整体文化素质的差异,以及金融知识公共供给渠道的缺乏,使得大量消费者还无法全面接受到正规完整的金融教育,从而形成了金融专业技术不断向高端发展而公众基础金融知识匮乏的“二元化”状况(李哲,2011)。在教育经济学关于接受教育能够提高消费者收入水平的理论基础上,普及开展金融教育可以作为教育正回报效应的进一步延伸和体现(陈建伟,2015)。

对于消费者而言,金融教育能够有效指导自身的金融行为。如果无法掌握更高层次的金融知识,那么家庭金融市场的参与将会大大受到制约(Van Rooij 等,2011),并且发生错误投资的概率也会大大提高(Calvet 等,2009)。金融知识储备不足,同时也会限制消费者储蓄规模的提升,从而其参与股市的概率也低于其他消费者(Lusardi和Mitchell,2007)。也有研究发现,金融知识当中特别是利息计算知识的缺乏会增加家庭的融资成本,进而降低家庭的财富积累,影响家庭在其他金融市场中的参与(Bernheim和Garrett,2003)。对我国居民家庭而言,金融知识的增加会推动家庭参与金融市场,增加家庭在风险资产尤其是股票资产上的配置(尹志超等,2014),并且在股票投资过程中,股民投资经验有助于显著提高股民选股能力和择时能力,进而改善股民的收益状况(谭松涛和陈玉宇,2012)。但是金融教育水平差异对不同风险态度家庭在金融市场参与方面的影响具有非对称性(周弘,2015)。

通过对已有研究的回顾可以发现,第一类研究更多是从宏观层面展开定性分析,主要结合国外经验对我国消费者金融教育的未来发展进行展望,缺乏依据我国经济实践特别是微观层面证据展开的定量分析,从而无法获得更加有针对性的研究结论;第二类研究主要以家庭和消费者微观层面的实证分析为主,都是将消费者金融教育作为解释变量,通过计量经济分析的方法,论述消费者金融教育对家庭金融市场参与的影响机制,但对于消费者为何选择以及如何选择金融教育,并未从理论和实证方面进行详细阐述。

基于上述分析,本文试图在以下三个方面做出改进:首先,从金融教育需求出发,本文将金融教育作为消费者日常生活中接受的一项服务,构建一个效用最优模型,对于消费者为何需要以及如何选择金融教育进行理论分析;其次,在理论分析的基础上,本文将结合中国居民家庭消费金融微观调查数据,对消费者如何选择金融教育进行实证分析;最后,在理论与实证分析的基础上,本文根据我国目前消费者金融教育供给主体缺失的情况,结合我国正在进行的金融改革,提出未来加强我国消费者金融教育的实施路径和长效机制。

三、 理论模型

消费者为何需要金融教育?原因在于,在现代经济社会中,金融教育帮助个体加快向社会人的转变,进一步提升金融学习角色技能和金融社会化适应能力。这一过程能够对消费者个人的身心发展起到一定作用,可以称之为金融教育的个体功能,主要表现在:满足消费者个人对于金融知识的求知欲望;通过金融学既有规范和价值思维的系统培养和训练,起到正确指导个人金融市场参与行为的效果,提高金融实践参与能力。正是由于具有上述个体功能,在现实生活中,金融教育正在被消费者作为变量逐渐纳入日常的经济决策框架中。

接下来的问题是,消费者如何选择金融教育呢?需要注意的是,如果将金融教育作为消费者日常生活中存在的一种商品(或服务),在消费各种商品的同时,除了货币支出以外,消费者还需要一定数量的时间投入。对消费者而言,时间也是一种稀缺资源,消费过程的时间投入也必然会影响消费者行为。本文接下来在考虑货币支出和时间投入的全价格预算约束条件下,构建一个消费者金融教育的需求选择模型,刻画消费者在“消费”金融教育这一商品过程中的影响因素及其作用机制。

假设消费者的效用函数决定于其在两种商品上的消费数量,商品1为日常生活消费品,商品2为消费者需要的金融教育服务,效用函数形式采用C-D函数形式,记作

预算约束的等式形式为:

其中,p1、p2为两种商品(服务)的价格,m为工资外收入(此处假定为常数),w为工资率,L为劳动时间。与此同时,消费者还要受到时间禀赋的约束,记作

T1、T2分别是消费者消费两种商品的必要时间投入。本文假设T1、T2与消费商品的数量x1、x2成正比,即有T1=t1x1,T2=t2x2(t1,t2≥0)成立,将其代入式(3)后,有

在这里,本文将t1和t2分别看作是消费者“购买”单位数量商品1和2的“时间价格”,最终,目标函数的全价格预算约束为:

从中解出金融教育服务的马歇尔需求函数为:

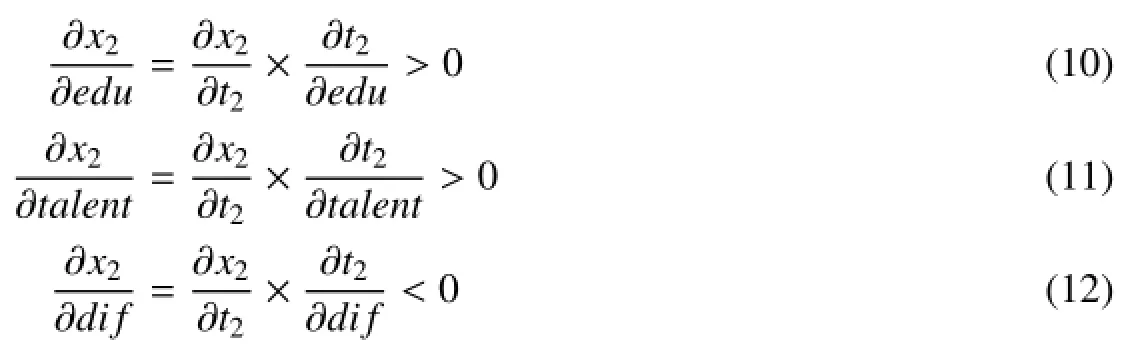

从式(6)中可以发现,下式成立:

事实上,t2并非一个完全的外生变量,可以将其看作是消费者“消费”金融教育这一服务的单位时间投入(例如消费者了解一项具体金融产品所需要花费的时间),而这一变量显然与消费者自身的一些个体特征之间有紧密联系。本文认为该变量决定于消费者个体在3个方面的特征,分别是:消费者受教育水平(记作edu),消费者个人认知能力(记作talent),金融教育内容的难易程度(记作dif)。

基于上述分析,下式成立:

1.个人受教育水平。接受教育被认为是提高个人认知能力的有效途径,进而有助于提高金融知识的学习效率。

2.个人认知能力。认知能力能够体现消费者对金融领域相关知识和现实世界客观规律及运行机制的把握情况,例如消费者对股市运行状况的直觉与基本判断、对宏观经济运行状况进行经济学分析等,都可以看作是认知能力的具体体现。认知能力既受家族基因遗传的内在因素影响,又受后天教育培养的外在因素影响。因此,在金融教育过程中,对于掌握同一项金融知识或理解某类金融产品而言,认知能力强的消费者,花费的时间相对越少。

3.接受金融教育内容的难易程度。金融教育的内容纷繁复杂,学习和理解的难度差异较大,对于认知能力相同的消费者来说,同样时间内能够更多掌握难度较低的金融知识,而理解同样多难度较高的金融知识所要花费的时间会更长一些。

综上所述,在其他条件不变的情况下,随着受教育程度的提高,个人的理解认知能力越强,消费者对于理解和掌握某项金融知识或金融产品所花费的时间越少;而金融教育包含内容的难度越高,消费者对于理解和掌握某项金融知识或金融产品所花费的时间越多。因此,本文推断下面不等式成立:

根据式(7)和式(9),可得:

通过式(10)至式(12),本文得到如下结论:消费者个体特征中,消费者受教育水平、个人能力以及金融教育的难易程度会通过金融教育的“时间价格”的耗费对消费者金融教育的需求产生影响。其中:

第一,消费者受教育水平越高,个人能力越强,掌握同样金融知识所需要的时间越短,进而越倾向于接受金融教育,增加对金融教育的需求;

第二,消费者学习金融教育内容难度越大,掌握同样金融知识所需要的时间越长,消费者不愿意投入更多的时间来接受金融教育,对其产生的需求则越低。

四、 研究设计、数据来源与模型设定

(一)数据来源及变量选取

清华大学中国金融研究中心于2012年组织了中国城市居民家庭消费金融调研,通过发放调查问卷的方式展开,共涉及全国24座城市,有效回收3122份问卷。本文以该项调查获得的数据为基础展开分析。

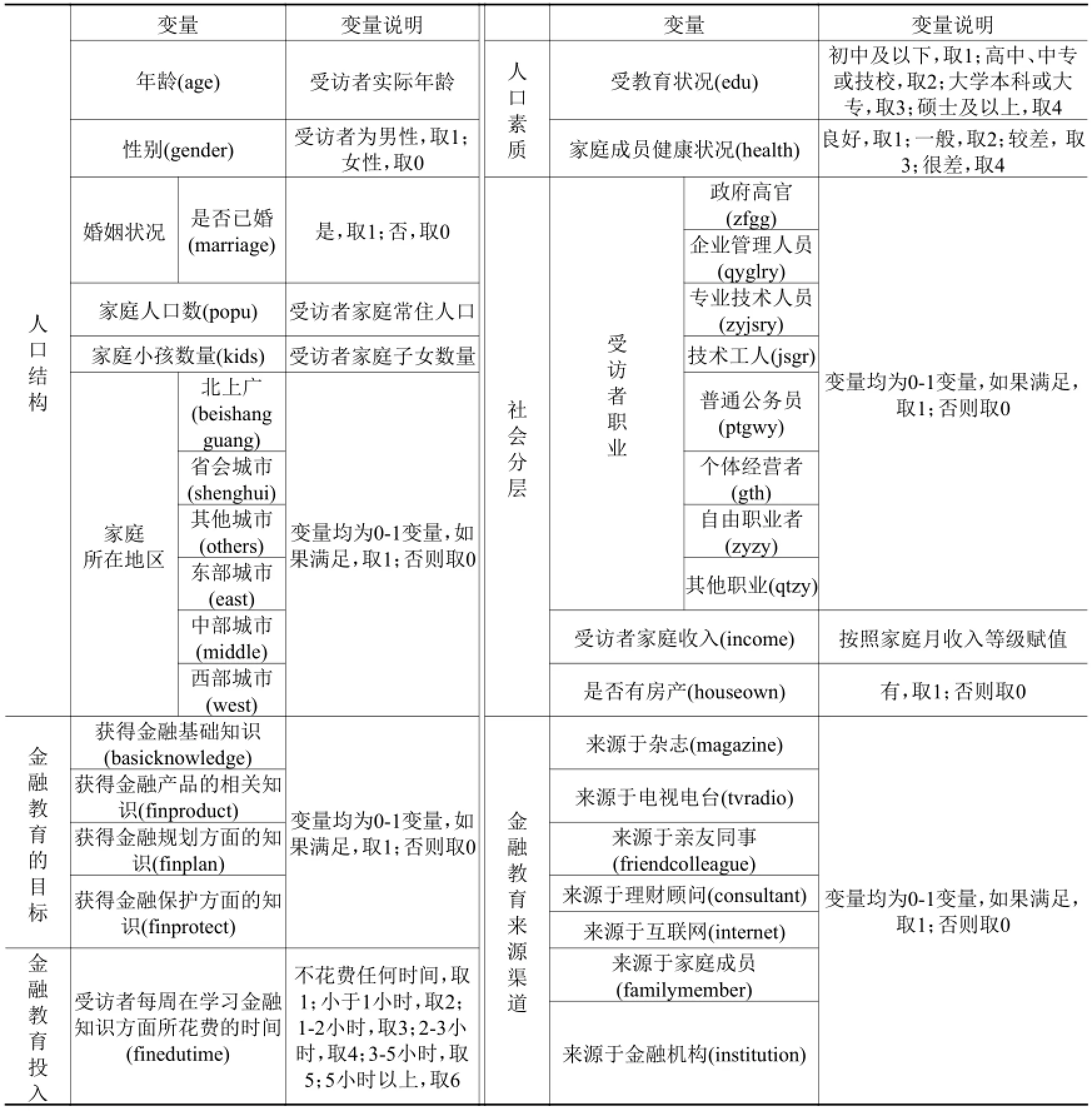

在指标选取方面,本文从四个方面进行分类:第一类是反映家庭个体特征的指标X,具体包括家庭人口结构、家庭人口素质以及家庭成员的社会分层,由于家庭是社会的细胞,家庭自身的微观结构往往决定了家庭在面对金融教育时的选择行为。第二类是反映家庭金融教育需求的变量Y,这也是本文设计的因变量。第三类变量是金融教育的获取途径变量Z。第四类是消费者接受金融教育的目标变量W。各类变量的具体指标选取详见表1。

表1 变量选取与设计

(二)计量模型设定

从理论分析中可以发现,本文的被解释变量为消费者对金融教育的需求,根据样本数据的调查问卷,本文选择受访者每周在金融知识学习方面所花费的时间(finedutime)Y作为金融教育需求的代理变量进行计量回归分析。根据问卷设计,该变量满足离散数据中的排序数据特征,因此本文采用Ordered Probit和Ordered Logit模型同时进行实证检验。结合前面的研究变量,本文将计量回归模型设定如下:

其中,a0为常数项,a、b、c分别为相应解释变量的列向量,u1为残差项。

五、 实证分析与稳健性检验

(一)主要变量的统计特征①因篇幅有限,主要变量的统计特征汇报表省去,如有需要,请向作者索取。

各个变量的描述性统计结果表明,受访者平均年龄34.25岁,其中71%为男性,已婚者占比为83.95%,单身者占比为14.77%。受访者工作行业中,占比较高的行业是:专业技术人员占28.83%,企业管理人员占27.16%,普通公务员占16.62%。受访者平均受教育水平接近大学教育,家庭平均人口数为3.1人,家庭成员健康状况介于一般和良好之间。受访者家庭平均月收入水平超过4000元,自有住房家庭占90.52%。在受访者地理分布方面,北上广地区占22.83%,省会城市占43.63%,其他城市占33.54%;东部地区占43.24%,中部地区占26.33%,西部地区占30.43%。在接受金融教育的途径方面,受访者中,有69.86%来自报刊,65.44%来自电视广播,44.27%来自亲友同事,44.25%来自理财顾问,83.70%来自互联网,32.61%来自家庭成员,29.53%来自金融机构。关于消费者接受金融教育的目标,46.09%的受访者以学习金融基础知识为目标,62.08%的受访者以了解金融产品为目标,59.61%的受访者以学习金融规划为目标,65.44%的受访者以学习金融权益保护方面的知识为目标。

(二)总体样本下消费者金融教育水平的计量回归分析②因篇幅限制,回归结果表格省去,如有需要,请向作者索取。

采用Ordered Logit和Ordered Probit模型在总体样本下对消费者金融教育影响因素进行回归分析后可以发现:

1.家庭人口结构特征对金融教育选择的影响

第一,男性受访者更愿意在金融教育上花费时间;第二,受访者受教育程度、家庭人口数和小孩个数对于接受金融教育具有显著促进作用,而家庭成员的健康状况则不具有显著影响。由于健康状况和受教育程度分别可以看作是人口身体素质和人口智能素质的代理变量,因此人口身体素质对于消费者选择金融教育不产生显著影响,而人口智能素质的提高将有助于金融教育的进一步开展。

2.社会分层结构特征对金融教育选择的影响

第一,受访者职业对于金融教育的时间投入不产生显著影响,而职业往往是社会分层的重要维度之一。已有研究表明,由于职业差异形成的不同社会阶层,通过社会地位的先赋性差异造成了接受正规教育机会的不平等,然而我国经验表明,对于具有普惠意义的大众金融教育来说,不同阶层间教育的差异性并不显著,社会阶层的差异性并未造成接受金融教育机会的不平等,因此面向大众的金融教育具有“普惠性”。这也从另一个侧面证明了开展大众化的金融教育将是我国未来发展普惠金融的有效手段。

第二,对于收入水平高的家庭以及拥有自有住房的家庭来说,受访者更愿意在时间方面增加金融教育投入。在我国,收入水平的高低和是否拥有房产成为当下划分社会阶层的又一类重要标准,而这两类家庭一般具有较高的财富水平,更希望通过接受金融教育的方式来深化金融市场参与程度,藉此获得更高的财产性收入,以进一步提高家庭财富水平。已有研究表明(Blackburn和Neumark,1992),个人能力与收入水平呈现出显著的正相关关系和因果关系,即个人能力越高,所获得的收入水平也就越高,因此,将收入水平①由于问卷限制,无法寻找个人收入水平,只能以家庭收入水平代替。作为个人能力的代理变量来进行分析,可以发现个人能力与消费者金融教育投入之间呈现正相关关系,与理论分析部分的结论是一致的。

3.金融知识学习途径对金融教育选择的影响

在消费者接受金融教育的途径选择方面,报刊、理财顾问、金融机构这三类教育途径能够显著促进受访者在时间方面的投入水平,即消费者更愿意在上述三类途径花费时间接受金融教育。

4.金融知识学习目的对金融教育选择的影响

仅仅以获取金融基本知识为目的的消费者不会在时间方面进行更多投入,而在时间方面大量投入都主要是为了学习和了解金融产品的相关知识;同样的情况也发生在金融规划和金融权益保护的知识学习方面。一方面,这与理论分析的结论相吻合,即金融基本知识的学习较之于其他学习内容更加花费时间,学习效果并不一定能达到消费者预期,因此降低了消费者的学习兴趣;另一方面,中国消费者对许多新颖的金融产品闻所未闻,更谈不上合理地选择和使用,因此与金融实践相关的金融教育对中国消费者来说更为重要。

为保证结论的稳健性,本文同时将家庭是否花费时间用于金融教育转化为0-1被解释变量(记作finedu0_1),并选择Logit和Probit模型进行回归。总体来看,各主要变量的回归系数及显著性与前面的回归结果保持一致,总体样本的研究结论是稳健的。

上述结论表明,参与家庭的人口结构特征、社会分层结构、金融教育的获得途径以及消费者接受金融教育的目的都对金融教育的时间投入具有显著影响,并且不同个体之间的差异是非常显著的,这进一步说明了在未来发展普惠金融的过程中,要有针对性地开展消费者金融教育,而不能采取单一的“一刀切”模式。

(三)分地区样本下消费者金融教育水平的计量回归分析:稳健性检验②因篇幅限制,回归结果表格省去,如有需要,请向作者索取。

进一步地,本文将受访者所在城市按照北上广、省会城市和其他城市进行细分,并做稳健性检验,结果表明:(1)不同城市受访者的金融教育状况仍具有显著的生命周期效应,这进一步验证了前文的研究结论。(2)北上广城市中,政府高官、企业管理人员、专业技术人员和个体户等职业的受访者更愿意在金融教育方面增加时间投入,其他城市的受访者职业对增加金融教育时间投入的影响仍旧不显著,上述职业身份恰好与北上广三地的社会就业生态相互对应,表明社会阶层划分在影响消费者接受金融教育方面存在地区差异。(3)省会城市和其他城市的消费者受教育水平对增加金融教育的投入时间具有显著的促进作用,而北上广城市则并不显著,表明由于教育水平差异造成的金融排斥状况较之于其他城市并不严重,从而进一步说明了北上广城市消费者接受金融教育的普及性和普遍较强的消费金融意识,这一结论也与刘晓欣和周弘(2012)的研究结论相吻合。(4)省会城市受访者家庭人口数量,北上广和其他城市受访者家庭小孩个数,对于增加金融教育的投入时间具有显著的促进作用;收入水平的提高能够显著促进消费者增加金融教育的时间投入,与理论模型及总体样本得到的结论一致;对于省会城市的受访者而言,拥有自有住房能够促进金融教育的时间投入,提高金融教育水平,而在北上广和其他城市的受访者当中不具有显著影响。(5)在金融教育接受的途径选择方面,不同城市的消费者从理财顾问处接受金融教育,以及对金融产品的关注,均显著增加了金融教育的时间投入。

分地区样本的回归结果进一步表明,参与家庭的人口结构特征、社会分层结构、金融教育接受途径以及金融教育需求状况对于消费者参与金融教育的时间投入影响更加显著。与此同时,不同地区消费者接受金融教育水平的影响因素之间也呈现出地区性差异。总体来看,分地区样本与整体样本得出的结论之间是高度一致的,并与理论模型的结论相吻合,同时不同等级城市之间的消费者金融教育也表现出了相应的差异,因此本文得到的结论是稳健的。在对消费者金融教育水平的影响因素进行实证分析后,本文获得了影响消费者金融教育水平的微观证据,这些证据将为未来有关部门制定相关政策提供理论依据。

六、 消费者金融教育供需关系的协调与优化

我国正在进行的金融改革,最终目标是让全体消费者能够享受到金融发展带来的福利和优惠。普惠金融目标的实现,需要消费者通过参与到金融市场的投融资活动中来实现;而参与金融市场活动则必须要具备一定的金融知识作为储备。在这样的背景下,作为目前金融教育的主要供给方,金融机构需要根据金融教育的需求方——消费者的实际情况,有针对性地制定金融教育活动的开展方案。只有有效迎合消费者的内在需求,充分提升消费者参与金融教育的积极性,才能从两方面实现消费者金融教育的供求均衡,提升金融教育对消费者的福利水平,切实迈出实现普惠金融的第一步。

(一)消费者金融教育需求现状:“快餐”式学习

1.特征一:依赖于互联网

通过对样本数据的进一步整理,表2汇报了整体样本和分区域样本中消费者接受金融教育的途径与金融教育需求的种类。从中可以看出,不论是整体样本还是分区域样本,消费者接受金融教育最常用的途径是互联网,最不常用的途径是金融机构。无独有偶,银监会于2013年9月颁布的《银行业消费者权益保护工作指引》(简称《指引》)也明确规定,“银行业金融机构应当积极主动开展银行业金融知识宣传教育活动,通过提升公众的金融意识和金融素质,主动预防和化解潜在矛盾。”①中国银监会关于印发《银行业消费者权益保护工作指引》的通知,银监发(2013)38号。《指引》明确了银行业金融机构应当成为消费者接受金融教育的重要途径,但是消费者在自我选择上的倾向却是非常明显的;已有研究也证明(李媛和郭立宏,2014),通过互联网提高金融教育水平较之于传统的书本教育更为有效。

2.特征二:对基础知识学习没有兴趣

在金融教育的需求方面,北上广地区希望获得与金融产品有关的金融教育的消费者比重最高,达到63.03%,而省会城市和其他城市的消费者更加愿意在金融保护方面接受金融教育,而这三类城市的消费者不约而同地对于花费时间长、难度大的金融基础知识学习的兴趣是最低的,这进一步验证了理论模型和实证研究的结论。

3.特征三:时间投入不足

在金融教育的时间投入方面,不论是整体样本还是分区域样本,每周花费1-2小时用于金融教育的消费者比重都是最高的,而每月花费家庭当月货币投入不足10%的部分用于金融教育的消费者比重超过75%。由此可见,虽然消费者金融教育已经在我国有了一定的发展基础,但是仍然要看到,我国消费者金融教育的主观投入水平还比较低,仅仅处于“初级阶段”。

综上分析,消费者一般不偏好难度大、时间长的基础知识学习,而偏好投入时间短且依赖于互联网资源的零散型金融知识学习,这些特点说明了我国消费者在金融教育的主观学习愿望方面具有“快餐”学习的特点。

(二)消费者金融教育供给的结构性缺失:高校教育资源的“遗漏”

从金融教育的供给层面来看,目前我国金融教育供给主体仍然存在着缺失与不足。表2显示,除了互联网,报刊、电视电台等传统媒介仍然是消费者获取金融知识的重要信息来源。在本文使用的问卷中,有一类重要的金融教育供给主体并未得到体现,即高等院校中的相关院系。在现代社会中,现代大学服务社会的功能体现得愈发突出,依托高校推动全面金融教育能够发挥教育本身具有的优化社会结构和社会分层的功能,即通过对消费者开展金融教育,进一步增强消费者对金融世界的个体认知和市场参与,从而引发个人在收入结构、生活方式和职业规划等方面的变化,引发社会流动和成员选拔,发挥出金融教育的社会调节作用。根据不完全统计,我国每一座地级市基本都拥有一所高等院校,由于较低的办学门槛,经济金融类专业在高校中基本都有开设,并且获得消费者认可的高校大多是公办院校,具有较好的官方背景和认知程度,这为政府进一步推动消费者金融教育提供了良好的平台。在互联网金融如火如荼开展的背景下,如何将高校相关教学资源与互联网平台进行整合,向全社会提供金融服务这种公共产品,将是在推动全民金融教育进程中有效发挥现代大学服务社会的功能。当金融教育的社会化功能逐步发挥之后,全体消费者对于金融行业运行与发展的认知程度会进一步提高,国家推行金融改革的“顶层设计”理念也会更加深入人心,这样一来,金融改革自上而下的推动与自下而上的迎合交互作用,最终会整体盘活金融改革,尽早实现普惠金融的最终目标。

七、 结论与启示

第一,与我国金融市场快速发展相比,针对消费者展开的金融教育仍然缺失严重。我国消费者接受金融教育的过程中,更加愿意投入时间而不愿意花费金钱,并且存在着“快餐”式学习的情形。这要求在未来消费者金融教育的开展过程中,金融教育的普及应当作为一项纯公共物品免费向广大消费者进行提供,并选择和设计能够在较短时间内提升消费者效用水平的金融教育模式。

第二,不同地区、不同个体特征的家庭在选择接受金融教育的过程中,接受意愿与投入状况是存在显著差异的,具体表现在:(1)男性消费者对于接受金融教育更有兴趣;(2)受教育程度越高的消费者,对于接受金融教育兴趣更大;(3)消费者在接受金融教育过程中没有表现出显著的职业差异,因而金融教育具有“普惠性”特征。这就要求未来金融教育服务的提供者需要将不同消费者进行群体划分,提升男性和高学历消费者的学习兴趣和积极性,淡化消费者职业差别,既突出金融教育的针对性,又要兼顾金融教育的普惠性。

第三,消费者金融教育的差异性当中也存在一定的共性。(1)消费者接受金融教育具有线性的生命周期效应,年龄越大,用于金融教育的时间投入越少;(2)接受金融教育的渠道以互联网和报刊电视等传统媒介为主;(3)金融教育的需求以掌握金融产品相关知识为主要目标,对于金融基础知识的学习兴趣最低。这些共性的存在也为消费者金融教育的未来发展提供了一个明确的方向,即将高校相关院系的教学资源纳入金融教育供给主体,借助互联网信息平台优势,针对与百姓生活密切相关的金融产品,利用基础金融知识进行网络宣传和讲解,构建具有差异化、模式化、专业化特征的消费者金融教育网络平台,使之最终成为具有全局战略意义和现实推动效应的系统工程项目。

需要进一步说明的是,本文的研究结论仅仅适用于样本本身,结论是否能够进一步推广,还有待于利用大型数据库支撑的样本进行更为深入的研究,以便更好地为国家宏观经济调控提供更加稳健的微观证据。

主要参考文献:

[1]陈建伟. 教育的婚姻回报:“学得好”与“嫁得好”[J]. 上海财经大学学报,2015,(6).

[2]高田甜,陈晨. 基于金融消费者保护视角的英国金融监管改革研究[J]. 经济社会体制比较,2013,(3).

[3]郭田勇,丁潇. 普惠金融的国际比较研究——基于银行服务的视角[J]. 国际金融研究,2015,(2).

[4]胡文涛. 普惠金融发展研究:以金融消费者保护为视角[J]. 经济社会体制比较,2015,(1).

[5]李哲. 金融教育结构性缺失:对金融危机的一个反思[J]. 江西财经大学学报,2011,(5).

[6]李媛,郭立宏. 金融教育影响了大学生的金融认知和金融行为吗——来自陕西的经验证据[J]. 高等财经教育研究,2014,(4).

[7]刘晓欣,周弘. 家庭个体特征对居民借款行为的影响——来自中国家庭的经验证据[J]. 金融研究,2012,(1).

[8]孙明贵. 西方国家的消费者金融:体系框架与发展现状[J]. 上海金融,2004,(10).

[9]谭松涛,陈玉宇. 投资经验能够改善股民的收益状况吗——基于股民交易记录数据的研究[J]. 金融研究,2012,(5).

[10]田景坤,倪博. 融资融券交易促进股票市场有效性了吗[J]. 南方经济,2015,(11).

[11]王晋忠,胡晓帆. 中国国债期货的市场有效性研究[J]. 经济评论,2015,(6).

[12]肖经建. 消费者金融行为、消费者金融教育和消费者福利[J]. 经济研究,2011,(增1).

[13]尹志超,宋全云,吴雨. 金融知识、投资经验与家庭资产选择[J]. 经济研究,2014,(4).

[14]周弘. 风险态度、消费者金融教育与家庭金融市场参与[J]. 经济科学,2015,(1).

[15]Bernheim B. D.,Garrett D. M. The Effects of Financial Education in the Workplace:Evidence from a Survey of Households[J]. Journal of Public Economics,2003,87(7-8):1487-1519.

[16]Blackburn M. D.,Neumark. Unobserved Ability,Efficiency Wages,and Inter-industry Wage Differentials[J]. The Quarterly Journal of Economics,1992,107(4):1421-1436.

[17]Calvet L. E.,John Y.,Campbell P. S. Measuring the Financial Sophistication of Households[J]. American Economic Review,2009,99(2):393-398.

[18]Lusardi A.,Mitchell O. S. Financial Literacy and Retirement Planning:New Evidence from the RAND American Life Panel[R]. NBER Working Paper,No.12585,2007.

[19]Van Rooij M.,Lusardi A.,Alessie R. Financial Literacy and Stock Market Participation[J].Journal of Financial Economics,2011,101(2):449-472.

Demands of Financial Education,Allocation of Leisure Time and Choice of Consumer Financial Education

Zhou Hong1,2

(1. School of Economics,Nanjing University,Jiangsu Nanjing 210093,China; 2. School of Finance,Anhui University of Finance & Economics,Anhui Bengbu 233030,China)

The promotion of the level and quality of household financial market participation depends on the level of consumer financial education,leading to the constant increase in the demands of consumer financial education. The process is achieved by consumers through the allocation of leisure time effectively for learning and mastering financial knowledge. During the process of learning financial knowledge,the time actually spent on learning is affected by learning goals,learning paths,the difficulty of knowledge and other individual characteristics. The mechanism of consumer financial education choice is proved by the time-price effect in theoretical model. Using micro-survey data for empirical analysis,it further shows that the feature of group differences of financial education is very significant,fast-food learning is obvious and education resources of colleges and universities are omitted. The conclusions abovementioned help financial institutions to pointedly plan the implementation path of consumer financial education in the future and further improve consumer financial education level.

demand of financial education; allocation of leisure time; time-price effect;consumer financial education

F063.4

A

1009-0150(2016)04-0040-12

10.16538/j.cnki.jsufe.2016.04.004

(责任编辑:喜 雯)

2015-10-21

国家社科基金重大项目(13&ZD018);中国博士后科研基金项目(2015M571720);安徽省高校人文社科重点项目(SK2014A157)。

周 弘(1982-),男,河北张家口人,南京大学经济学院理论经济学在站博士后,安徽财经大学金融学院讲师。

猜你喜欢

华人时刊(2022年13期)2022-10-27

当代陕西(2022年4期)2022-04-19

今日农业(2020年20期)2020-12-15

人民交通(2019年16期)2019-12-20

福建基础教育研究(2019年9期)2019-05-28

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

消费导刊(2018年22期)2018-12-13

北京教育·普教版(2018年1期)2018-01-29

瞭望东方周刊(2017年34期)2017-09-13