新常态下中国经济增长潜力研究

2016-07-28 02:23王兴芬

工业技术经济 2016年7期

王兴芬 张 荣

1(辽宁大学,沈阳 110036) 2(河南职业技术学院,郑州 450046)

新常态下中国经济增长潜力研究

王兴芬1张荣2

1(辽宁大学,沈阳110036)2(河南职业技术学院,郑州450046)

〔摘要〕中国过去30多年的高速增长属于斯密式增长,未来这种不可持续的增长方式会逐渐被熊彼特式或奥尔森式替代。中国在新常态背景下,经济增长速度放缓。根据中国经济增长在1978~2013年间呈现的周期性规律,本轮经济低迷期会持续到2019年左右。本文利用CD函数和Lucas人力资本增长模型实证分析出1978~2013年固定资本存量和人力资本存量对中国经济增长的贡献率分别为0.68和0.32,在此基础上计算出各年扣除人力资本和固定资本存量的全要素生产率增长率。结合发达国家经济新常态的特征,预测出“十三五”期间,中国经济增长速度在5.48%~9.12%之间。

〔关键词〕新常态经济增长Lucas人力资本增长模型预测经济周期

引言

1978年改革开放以来,中国实际GDP增速连续36年保持在年均9.83%,自2008年中国的经济增长速度下滑,至今已持续8年,据目前形势看来,中国的经济增长仍将持续低迷。2014年5月习近平总书记指出中国经济进入了一个跟过去不同的新常态。新常态下中国的自然资源、人口、技术、资本这些要素禀赋均发生了不同程度的变化,造成原有的比较优势和增长红利逐渐消失,加之外部总量需求增长缓慢,“支撑中国经济高速增长的外部环境已大不如从前”[1],中国经济增长速度面临从高速到中高速的换挡。“经济新常态对于发达国家的特征呈现为:在一段时间里经济增长会很慢”[2]。中国的经济增长是否会出现“断崖式”下滑?有无平稳增长的可能性?增长的潜力有多大?这些话题成为近年来经济学界热烈探讨的问题。

1研究方法及数据来源

卢卡斯的人力资本模型,“把技术进步内生化,扩展了索洛模型,更加贴近实际”[3]。故本文采用卢卡斯(Lucas)的人力资本模型对中国1978

~2013年的经济增长进行核算。卢卡斯(1988)在其著名的内生增长模型中,定义了包括人力资本贡献的生产函数[4]。

1.1模型的基本框架

模型采用柯布——道格拉斯生产函数( Cobb-Douglas Production Function,简称CD函数),并假设规模报酬不变。基本形式为:

(1)

Ht=EtLt

(2)

其中,Y是总产出,也即GDP;K是固定资本存量,均以1978年不变价格计算;L是就业人数,E是劳动者平均受教育年限,H是人力资本存量;A度量除了固定资本存量、人力资本存量以外所有对总产出有影响的因素,即TFP;α和β分别是固定资本存量和人力资本存量的产出弹性;t是年份。

本文的计量模型采用时间序列分析,式(1)取自然对数得:

lnYt=lnAt+alnKt+blnHt

(3)

在满足规模报酬不变即a+b=1的假设条件下,有:

(4)

对(3)式求导,可得到:

gY=agK+bgH+gA

(5)

式(4)中εt为残差项,式(5)中的g代表增长率,即gY、gK、gH、gA分别代表产出增长率、固定资本存量增长率、人力资本存量增长率、TFP增长率。

1.2数据来源及核算

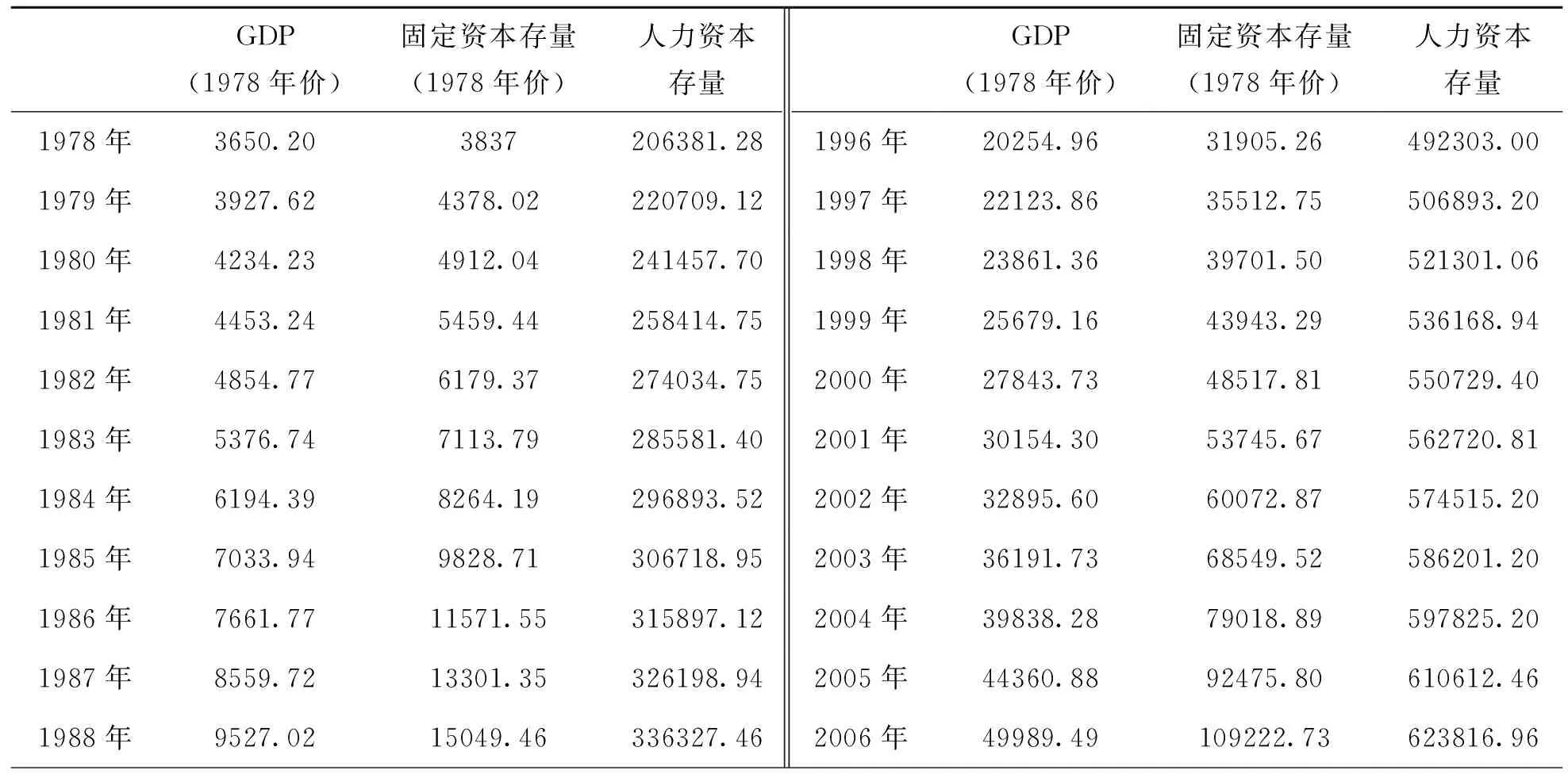

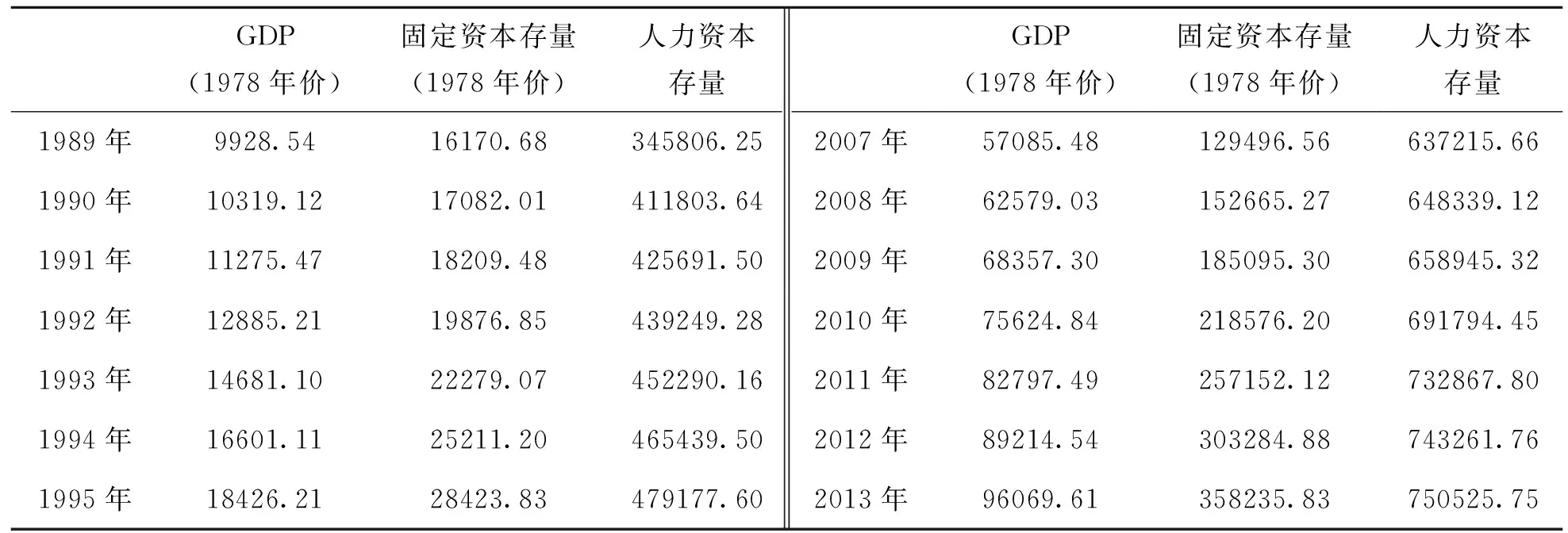

(1)Y采用1978年价GDP,数据来自于国家统计局网站公布的1978年GDP以及GDP指数(1978=100),数据见表4。计算方法为:各年实际GDP(1978年价)=1978年的名义GDP(即3650.2亿元)×各年GDP定基1978年指数÷1978年的GDP指数(即100),其计算公式为:

Y=GDP(1978),t=GDP(1978)×GDP指数(1978=100)÷100

若用φt代表GDP指数(1978=100),则有:

Y=3650.2×φt÷100

(6)

(2)K是固定资本存量,以1978年资本存量为基点,按照永续盘存法[6,9]的计算公式(7)计算出1979~2013年的不变价资本存量数据,具体数据见表4。

(7)

式(7)中,It是t期名义投资,用统计年鉴里各年的全社会固定资产投资来解释,1978年的名义投资直接来自郭庆旺(2004)的3837亿元[5]。Pt是t期的固定资产投资价格指数,1978~1989年的数据直接使用郭庆旺的研究[5],1990~2013年使用国家统计局网站公布的固定资产投资价格指数,并将其折算为以1978年为基年的指数。δ是资本折旧率,因为改革开放以后资本折旧平滑加速,故采用王小鲁(2009)的8%[4]。以1978年为基期,即有K0=K1978=3837亿元。所以,Kt=It/Pt+(1-δ)×Kt-1=It/Pt+(1-0.08)×Kt-1=It/Pt+0.92×Kt-1。

(3)L是劳动力存量,使用国家统计局网站公布的我国历年就业人员数。

(4)E表示劳动力人均受教育年限[7],其计算公式为:

(8)

式中,ω为系数,i是组别,t为年份。1978~2007年的E根据王小鲁(2009)附表中的人力资本存量和就业人数计算得出[4];2008~2013年数据则根据历年中国劳动统计年鉴计算而来,具体计算方法如下:将16岁以上的人口按照受教育程度将其划分为不识字、小学、初中、高中、大专、本科、研究生7组,并根据接受教育的年限,对该7组设定系数分别为1、6、9、12、15、16、20,根据劳动力人均受教育年限的统计方法计算即可。

(5)H为人力资本存量,假定工人接受的教育质量是同质的,每个工人的人力资本存量仅取决于其所接受的教育年数,根据公式(2)计算而来,具体数据见表4。

2模型估计

2.1Wald检验规模报酬不变假设

根据已经核算出来的1978~2013年的GDP、固定资本存量与人力资本存量数据,利用无约束回归方程(3)的OLS回归结果,对lnKt和lnHt的系数进行Wald线性约束检验,结果如表1:

表1 Wald系数约束的假设检验

P>0.05表明在5%的显著水平上,接受原假设,即我国1978~2013年经济增长满足规模报酬不变假设。

2.2模型回归和α、β值的确定

在满足规模报酬不变假设条件下,得到约束回归方程(4)的OLS回归结果:

Ln(Yt/Ht)=1.52+0.68ln(Kt/Ht)+[AR(1)=1.56,AR(2)=-0.65]

(9)

(5.19)(15.99)(10.59)(-4.18)

R2=0.999D.W.=1.79S.E.=0.023F=8326.22

括号中的数字表示参数估计值对应的t统计量。由回归结果可知,模型的拟合效果良好。由回归结果(9)得α=0.68,β=1-α=0.32。

2.3计算GDP以及各要素的年增长率

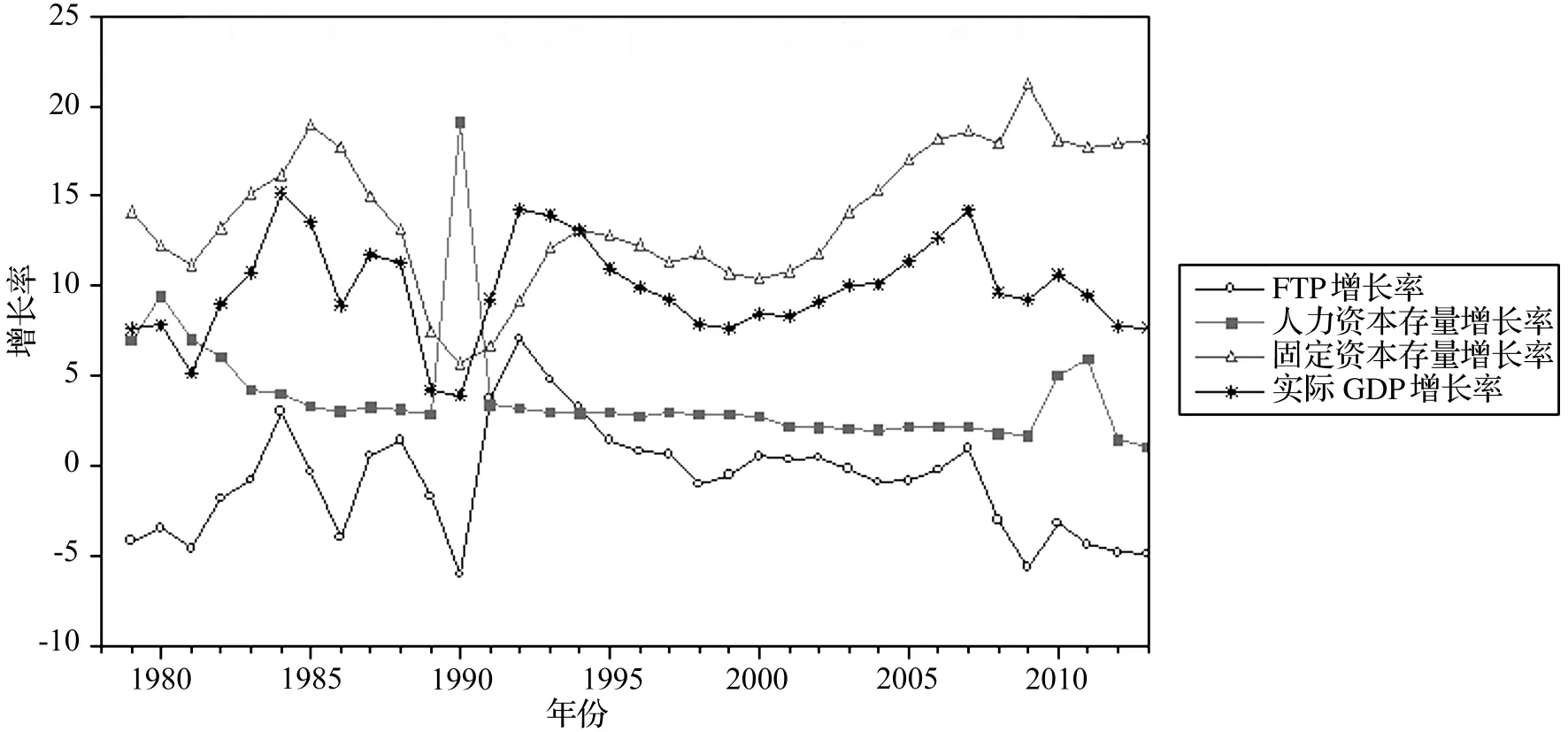

将已经求解出的α、β值代入式(5)中,即可求出全要素生产率的增长率gA。GDP及各要素增长率见图1。

图1 GDP、人力资本存量、固定资本存量与FTP增长率

3经济新常态下预测情景与预测结果分析

3.1经济新常态下预测情景分析

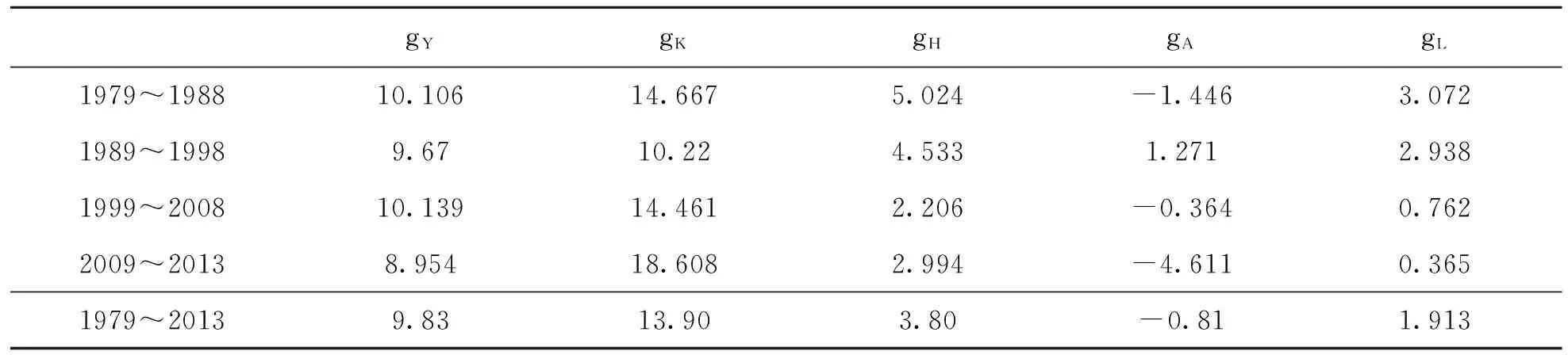

根据各年的增长率可知,1978~2013年这35年间,中国GDP年均增长9.83%,固定资本存量年均增长13.90%,人力资本存量年均增长3.8%,全要素生产率在这里由于作为扣除人力资本和物质资本存量之后的残值而存在,波动较大,年均增长率为-0.81%,具体数值参见表2。

表2 分段增长率 %

根据GDP及各要素在过去35年的增长趋势(见图1),可以看到,GDP与固定资本存量的走势是一致的,同增同减,由此可以判断出中国经济在改革开放以来的这30多年间的高速增长属于以投资为核心的斯密式增长。这种不可持续的经济增长方式在当下的中国面临转型,而未来选择以技术创新为核心的熊彼特式经济增长或以制度创新为核心的奥尔森式[13]经济增长是经济发展的必然趋势。因此在做情景分析的时候,乐观情景和悲观情景下皆假设固定资本存量的增长率有逐渐放缓的趋势。尽管中国劳动人口的增长率已接近零,但由于九年义务教育的强制实施、教育理念的加强,人口红利消失了,但知识带来的人力资本红利却在逐渐凸显出来,故新常态下人力资本存量不会有太大的变化,具体预测情景见表3。

表3 预测情景假设 %

3.2经济新常态下预测结果分析

2016~2020年期间,分为基准、乐观、悲观3种情景。基准情景是指各要素遵循近5年的发展趋势,这种情景下GDP增长率可以达到8.55%左右。乐观情景与其他两种情景最大不同在于FTP的增长率上,在该种情景下假设我国能够很好的利用市场调配资源,制度也能够发挥良好的作用,在一系列改革中将社会对经济发展的阻力降低以致正负力量相抵,此种情景下我国的GDP依然可以达到9.12%左右的中高速增长。悲观情景下,这种阻力并未消失,但没有基准情况下大,与之伴随的是固定资本投资大幅减少而人力资本优势由于其自身的滞后性还未充分发挥作用,因此在这种情景下,GDP增长率在5.48%左右。因此,“十三五”期间,中国经济增速在5.48%~9.12%之间。

4结论

本文利用1978~2013年固定资本存量、人力资本存量以及实际GDP的数据,使用卢卡斯人力资本增长模型测算出中国物质资本投资贡献率0.68%和人力资本投资贡献率0.32%,在此基础上计算出各年扣除人力资本和固定资本存量的全要素生产率增长率。在得知GDP以及各要素增长率之后,结合发达国家经济新常态的特征,预测出“十三五”期间,中国经济增长速度在5.48%~9.12%之间。总结起来得出以下结论:

(1)中国过去30多年的高速增长属于以投资为核心的斯密式增长。这种增长方式是不可持续的,未来将难以为继。在当下的中国面临转型,而未来选择以技术创新为核心的熊彼特式经济增长和以制度创新为核心的奥尔森式经济增长是经济发展的必然趋势。

(2)改革开放以来,中国的经济呈现出周期性波动,出现了3个短周期,每个周期的时间约为10年,其中繁荣期持续3~5年,具体是1983~1988年、1992~1995年与2003~2007年,低迷期持续4~8年。2008年经济衰退后,2010年有复苏的迹象,可2011年的增长率打破了这个可能性,2011年开始,经济增长下行趋势明显,经济进入了衰退期,按照之前的规律,我国经济低迷期将持续4~8年,至2019年左右。

(3)未来5年,投资对经济增长的贡献将减弱,人口红利消失,教育红利、改革红利、制度创新红利逐渐突显,人力资本优势显现足以弥补劳动力数量的变化对经济增长的负面影响。

(4)中国在新常态背景下,经济增长速度放缓,未来5年经济增长速度在5.48%~9.12%之间。根本原因在于传统投资型的增长动力模式难以为继。在经济新常态下,应摆脱传统思维,以创新驱动经济增长,重视GDP但不唯GDP,充分发挥中国经济增长的潜力。

表4 资本存量、人力资本存量、实际GDP 亿元、万人

续 表

参考文献

[1]吴国培,王伟斌,张习宁.新常态下的中国经济增长潜力分析[J].金融研究,2015,(8):46~63

[2]林毅夫,潘卫艳,林毅夫.中国经济仍具备增长潜力[J].中国房地产业,2015,(Z1):18~21

[3]易纲,樊纲,李岩.关于中国经济增长与全要素生产率的理论思考[J].经济研究,2003,(8):13~20,90

[4]王小鲁,樊纲,刘鹏.中国经济增长方式转换和增长可持续性[J].经济研究,2009,(1):4~16

[5]郭庆旺,贾俊雪.中国潜在产出与产出缺口的估算[J].经济研究,2004,(5):31~39

[6]张军,章元.对中国资本存量K的再估计[J].经济研究,2003,(7):35~43,90

[7]纪良.基于优化CD模型的人均受教育年限与经济增长关系研究[J].统计与决策,2014,(1):107~109

[8]郭庆旺,贾俊雪.中国全要素生产率的估算:1979~2004[J].经济研究,2005,(6):51~60

[9]李宾,曾志雄.中国全要素生产率变动的再测算:1978~2007年[J].数量经济技术经济研究,2009,(3):3~15

[11]刘明.中国经济增长影响因素的变迁:2004~2011[J].工业技术经济,2013,(11):149~154

[12]张延群,娄峰.中国经济中长期增长潜力分析与预测:2008~2020年[J].数量经济技术经济研究,2009,(12):137~145

[13]沈利生.我国潜在经济增长率变动趋势估计[J].数量经济技术经济研究,1999,(12):3~6

[14]任保平.新常态要素禀赋结构变化背景下中国经济增长潜力开发的动力转换[J].经济学家,2015,(5):13~19

(责任编辑:王平)

收稿日期:2016—03—06

基金项目:国家社会科学基金重大招标项目“制度变迁视角下的中国二元经济转型研究”(项目编号:11&ZD146);辽宁省教育厅哲学社会科学重大基础理论项目“二元经济转型中收入分配的动态演变”(项目编号:Zw2013003)。

作者简介:王兴芬,辽宁大学经济学院博士研究生。研究方向,政治经济学。张荣,河南职业技术学院人事处,讲师,经济师,博士研究生。研究方向为:政治经济,劳动经济学。

DOI:10.3969/j.issn.1004-910X.2016.07.017

〔中图分类号〕F12;F201

〔文献标识码〕A

Research on China’s Economic Growth Potential under the New Normal

Wang Xingfen1Zhang Rong2

(1.Liaoning University,Shenyang 110036,China;2.Henan Polytechnic,Zhengzhou 450046,China)

〔Abstract〕Over the past 30 years,China’s rapid economic growth belongs to Smith type,which is a kind of unsustainable growth pattern.It will be gradually replaced by Schumpeter type or Olsen type.Economic growth slower under the background of the new normal.According to the periodic law of China’s economic growth from 1978 to 2013,the economic downturn will continue to around 2019.Using Cobb-Douglas Production Function and Lucas’ Human Capital Growth Model,this paper makes an empirical analysis ranging from 1978 to 2013.The contribution rate of fixed capital stock and human capital stock are 0.68 and 0.32 respectively.We calculate the annual growth of total factor productivity which is deducted human capital and fixed capital stock.Combining with characteristics of the economic new normal in developed countries,it also predictes China’s economic growth rate is between 5.48% and 9.12% over the period of the 13th Five Year.

〔Key words〕the new normal;economic growth;Lucas’ human capital growth model;predict;the economic cycle

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

房地产导刊(2020年5期)2020-06-24

中国财政年鉴(2017年0期)2017-07-04

中国公路(2017年5期)2017-06-01

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年3期)2015-11-19

中国卫生(2015年2期)2015-11-12

东西南北(2015年9期)2015-09-10

民族大家庭(2015年2期)2015-08-21