河北省上市公司的经营业绩的因子分析

2016-07-26 06:44谢敬

现代经济信息 2016年16期

谢敬

摘要:本文对河北省45家上市公司进行了行业地位分析,同时运用因子分析法,也对河北省上市公司的财务数据进行经营业绩的综合评价与分析。并在此基础上,提出了一些具有投资性的策略建议。

关键词:上市公司;经营业绩;投资策略;因子分析

中图分类号:F830.91 文献识别码:A 文章编号:1001-828X(2016)016-000-02

一、引言

改革开放以来,中国的市场经济得到了飞速的发展。可以说中国的证券市场也随着经济的发展而得到了发展。改革开放20年后,上海证券交易所和深圳证券交易所相继成立,打破了中国没有正规证券交易所的历史,标志了中国资本市场零的开始。截至到目前,中国资本市场取得了令人瞩目的成就,沪深这两个证券市场已位居全球市值市场的第二位,中国已成为名符其实的资本大国。虽然,我国的证券市场体系相对于一些发达国家来说还有一定的差距,但是,随着经济体制的不断完善和上市公司经营的不断规范化,我国的证券市场体系越来越趋于完善。目前,越来越多的投资者、股东、企业管理者、政府等利益相关者,开始渐渐把目光放在企业的经营业绩,和综合竞争能力以及企业的发展潜力上。企业的经营业绩能够全面综合的反映该公司的营运能力、偿债能力、盈利能力以及未来的发展潜力。随着证券市场体制的完善,很多上市公司的利益相关者更加重视企业的经营效绩:企业的投资者关注其投资的机遇,企业的股东关注的是企业的经营状况以及它的盈利能力,企业管理者则关注的是公司的财务状况以及未来的发展策略,政府则关注的是该企业能否带动当地的经济发展。所以说一个企业经营业绩的好坏,不仅关系到公司的经营状况,还关系到利益相关者的投资策略。

二、河北省上市公司的经营业绩分析

本文研究的是河北省上市公司的经营业绩评价,所以选取2012年以来河北省上市的45家公司作为样本,以软件中各上市公司公布2012年9月30的财务指标数据作为样本数据进行经营业绩研究。

数据主要来源于:财达证券的同花顺认证版软件的公司资讯的财务分析板块,东方财富网站的股票行情的财务分析板块,以及爱股网站的财务报表板块。数据主要的是按照上面叙述的经营业绩指标,收集河北省45家上市公司2012年9月30日的财务指标数据。

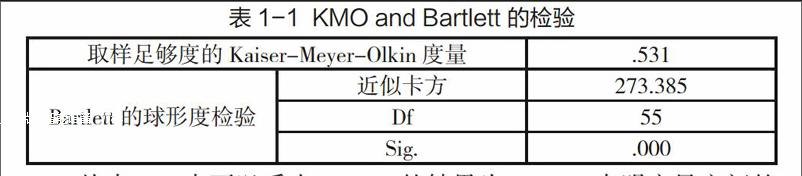

KMO统计量和Bartlett的球形度检验是判断各变量之间是否存在相关关系,且检验各变量的相关程度。软件检验的结果如下表:

从表1-1中可以看出:KMO的结果为0.531,表明变量之间的相关性较大。Bartlett球形度检验的P值为0,统计量值为273.385。在显著性水平为0.05的条件下,P值小于显著水平值。所以拒绝原假设,即说明这些变量存在相关性,适合做因子分析。

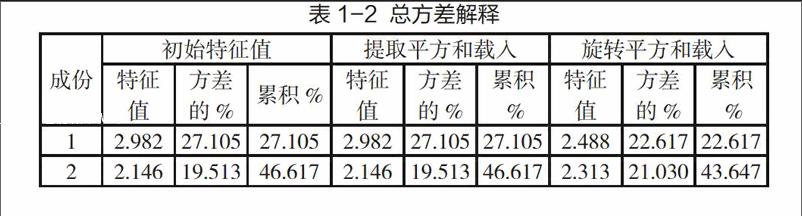

因为上表中特征值大于1的共有5个,所以本文共提取了5个公因子,也就是说前五个因子可以代表文中的11个变量进行业绩分析。由上表我们还可以看出,前五个因子的累积方差贡献率达到了78.950%,接近80%,说明它们已经可以解释78.950%的方差,即5个主因子对原始变量的信息提取率达到了78.950%。

在软件SPSS16.0中利用最大方差法求出旋转后的因子载荷矩阵,进行旋转,旋转的结果如下表:

表1-3为旋转成分矩阵,通过此矩阵,对因子进行命名及经济意义解释。从上表可以看出,公因子在净资产收益率、主营业务利润率、销售毛利率、总资产增长率这四个指标上有较高的载荷,这些指标主要反映的是公司的盈利能力,称其为盈利因子;公因子在资产负债率、流动比率、速动比率这三个指标上有较高载荷,这些指标反映的是公司的偿债能力,所以将其命名为偿债因子;公因子在存货周转率、总资产周转率这两个指标上有较高载荷,这些指标反映公司的运营能力,所以称其为运营因子;公因子在应收账款周转率这一指标上有较高载荷,其反映的是公司的运营能力,所以该因子也是运营因子;公因子在净资产增长率这一指标有较高载荷,这指标反映的是公司的发展能力,因此可以称其为发展因子。

三、投资策略建议

改革开放以来,中国的证券市场得到质的飞跃。企业的经营业绩也受到了很多股东、企业管理者、投资者、政府等利益相关者的关注。本文通过上面对河北省上市公司经营业绩的分析,提出以下几点建议:

1.突出企业的主营业务,提高其盈利能力。我们要重视企业的净资产收益率、主营业务利润率、销售毛利率、总资产增长率等指标,提高这些指标,将对公司的经营业绩的提升起主导作用。因此,我们的企业应该进行市场调研,狠抓其主打业务,并将部分资金投资于与主业有关联的副业,这样既提高了盈利能力,也巩固了其主营业务的市场地位。

2.加强企业的资产运作。作为企业的管理者主要的任务就是利用有限的资金创造更多的价值,这就需要企业加强运营能力。提高企业的存货周转率、应收账款周转率、总资产周转率等指标,使企业的资金运营灵活、变现能力强。

3.建立健全科学的经营业绩指标体系。

参考文献:

[1]张玉兰,胡江红.安徽上市公司经营业绩评价及分析.合肥:安徽大学经济学院,2011.

[2]赵岩.河北省大型上市公司经营业绩评价.保定:河北大学商学院,2008.

[3]姜岚.我国商业银行经营绩效综合评价探讨.四川:西南财经大学,2007.

猜你喜欢

中国集体经济(2017年1期)2017-01-04

合作经济与科技(2017年2期)2017-01-03

中国经贸(2016年19期)2016-12-12

时代金融(2016年29期)2016-12-05

时代金融(2016年27期)2016-11-25

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18