城镇企业养老保险对工资的影响机制

——基于制造业企业的实证研究

2016-07-25 07:47:02吴明琴童碧如

重庆大学学报(社会科学版) 2016年3期

吴明琴,童碧如

(1.华南师范大学 经济与管理学院,广东 广州 510631;2.中山大学 管理学院,广东 广州 510275)

城镇企业养老保险对工资的影响机制

——基于制造业企业的实证研究

吴明琴1,童碧如2

(1.华南师范大学 经济与管理学院,广东 广州510631;2.中山大学 管理学院,广东 广州510275)

文章采用2002-2007年中国大中型工业企业调查的数据,研究推进养老保险改革对员工工资的影响,即缴存养老保险比例的变化是否对员工的工资存在挤出或替代效应。在通过工具变量克服养老保险的内生性之后,发现员工的名义工资具有刚性,养老保险不能替代名义工资。剔除各地通货膨胀的因素之后,养老保险也不会挤出实际工资。这与西方国家的发现有所不同[1]。文章进一步解释了在中国存在这种关系的主要原因。文章的发现对现行养老保险制度下中国企业的人力资本战略选择和调整有着深刻的意义。

养老保险改革;工资;内生性

一、问题与文献回顾

目前中国人口老龄化正加速发展,并在规模和结构上呈现增长速度快、老年人口绝对数量多、高龄老人比例高等特点,至2011年底,中国60岁以上的老年人口已经达到1.85亿,占全国人口总数的13.7%,是世界上唯一的老年人口超过1亿的国家,也是发展中人口大国崛起过程中人口老龄化问题最严峻的国家。预计到2020年,中国60岁以上的老年人口将达到2.48亿。如何处理和完善养老保险制度直接关系着中国经济的持续稳健增长和社会稳定[2]。养老保险是保障人民生活、调节社会分配的一项基本制度。过去10年,中国社会保障体系建设进入快车道,建设速度、公共投入力度、惠及民生广度均前所未有。据人力资源与社会保障部的统计,截至2012年9月底,全国基本养老保险已覆盖7.48亿人,其中,全国城镇职工基本养老保险参保人数达到2.99亿人。

企业的养老保险与企业的行为存在密切关系,比如从税收角度看,企业为了避税增加养老保险等福利[3-4]。同时,企业提高养老保险等福利,也会提高员工的生产率,从而增强企业的竞争力等[5]。企业养老保险作为员工福利的一部分,它与员工工资的关系更加密切。在西方发达市场经济国家,劳动经济学家一直致力于研究企业上缴养老保险对工人工资的“挤出或替代效应”(substitution effect)。根据现有文献,养老保险对员工薪酬在大部分西方国家的研究中的确是有影响的[6-8]。Woodbury[6]和Summers[9]是早期研究工资和福利关系的典型,他们从理论和实证两个方面证实了企业支付的工资和福利之间存在替代关系。Montgomery、Shaw和Benedict[10],Gruber和Porterba[11],以及Olson[12]发现在美国当企业增加养老保险的时候,员工的工资会有所下降。Holmlund采用瑞典1950-1979年的数据,Komamura和Yamada利用日本的数据,Gunderson、Pesando和Hyatt利用1984年的加拿大的数据,得到了类似的发现。

而在发展中国家,二者的关系仍然没有答案,因为发达国家和发展中国家在政治体制设计、经济环境和政策、收入水平和人文特征等各方面都存在很大差别,所以在发达国家中得到的结论和发展模式并不一定在发展中国存在。现有文献指出中国作为转轨经济国家,养老体系的建立和对社会经济的影响将与发达市场经济国家存在较大差异[2]。那么,企业养老保险和员工工资的关系是什么呢?两者之间的因果关系怎样?二者的关系与发达国家的发现又存在哪些不同?这些不同的原因何在?现有文献还不能给出一个确定的答案,所以本文提出的问题不仅具有理论意义,更有现实意义。

中国不断推进的养老保险改革为本文的研究提供了一个理想的背景。20世纪50年代到90年代初,养老保险改革的主要特征是统筹账户和个人账户的结合,该体系是世界银行鼓励的三支柱体系,即强制性的现收现付制、强制性的个人账户和自愿的商业保险。2003年劳动和社会保障部、财政部联合发出的《关于调整企业的基本养老保险缴费率的通知》中正式将中国养老保险制度的覆盖面扩大至非国有企业范围,企业需要缴纳工资额的20%作为养老保险基金,只有上海和广东属于例外,它们的目标比率分别为22.5%和18%。企业养老保险的不断推进势必对企业产生新的影响。2005年颁布的《关于完善企业职工基本养老保险制度的决定》,国务院进一步确认了企业基本养老保险对完善养老保险制度的重要性。但养老保险改革在全国各地的实际执行效果不同,即各地的企业养老保险的比率并不完全按照国家规定的水平,而是各有不同。这些差异与变化(Variance)为我们在实证上研究养老保险制度改革的实际影响提供了丰富的数据资源和必要条件,同时也为我们从微观角度分析养老保险制度提供了良好的切入点。

在现有文献的基础上,本文采用2002年至2007年中国统计局发布的规模以上大中型工业企业调查的数据进行实证分析,来分析企业增加养老保险是否影响职工工资。首先我们通过OLS回归,发现养老保险与员工工资之间存在一定的替代性。但是养老保险本身可能并不是外生的,为了克服养老保险提供的内生性,我们借鉴了Card[13]以及Gruber和McKnight的方法,采用同一行政区域中相同行业的周围企业的平均养老保险缴存率作为工具变量。分析结果表明名义工资和养老保险之间不存在显著的替代效应,即当养老保险增加的时候,企业的员工工资并没有下降。为了剔除通货膨胀的影响,我们进一步考察了养老保险与企业实际工资之间的关系,发现二者之间存在负的相关性,但并不显著,因此养老保险很难被企业以减少真实工资的方式转嫁给员工。这一发现与Sommers的粘性工资下养老保险—工资替代效应模型的研究结论一致。类似的,Gail和Morrisey,Simon也没有发现养老保险与工资之间存在替代关系。最后,我们提出了理解和解释这一现象的原因,比如养老保险的跨省转移,企业缴纳的部分并不能被员工带走。

本文利用中国工业企业调查的数据分析并补充了现有文献关于企业养老保险与员工工资之间的关系,这为发展中国养老保险研究作出了贡献。同时,本文的研究具有重要的实践意义,对当前的养老保险改革具有积极的参考意义。中国现有养老保险制度缺乏明显激励机制,并存在保险覆盖面狭窄、个人账户长期空账运转以及资本市场欠发达造成的个人账户投资回报率低等诸多问题。本文的结论从企业福利角度出发,为逐步建立全国统一的养老保险制度,实现人人皆有保障的制度建设提供了一定参考建议。有效的养老保险改革的激励设计可以帮助我们开拓一条出路,为全面建设小康社会夯实基础,更好地应对人口老龄化趋势加剧的挑战。

二、实证模型

现有文献的实证研究在考察企业职工工资和福利的时候,有很多研究结果支持存在工资—福利的替代效应,但是这个替代关系并不是1比1的完全替代。职工福利的增加并不会全部挤出工人的工资。Montgomery等指出长期劳动合同的签订会阻止企业降低工资。Summers提出如果福利对于职工的价值小于雇主的成本,那么工资下降的程度会低于这些福利的成本,同时企业会减少雇佣人数。

(一)基本模型

本文设定的计量模型与Montgomery等[10],Li和Wu[14]类似:

(1)

在该固定效应的模型中,r表示行业,s表示地区,t表示时间。等式左边的被解释变量Wit是企业i在时间t时支付的工资。等式右边的自变量BWit是企业i在时间t的养老保险与工资的比例,而系数α1反映了养老保险和工资之间的替代率,体现了每个企业养老保险的成本。我们预期该系数为负,也就是说当养老保险增加的时候,工资会有所下降。growth_rate代表地区的经济增长率*在实证结果中我们分别考察了省的经济增长率和市的经济增长率,结果类似。文中报告的结果是省的增长率。,如果保持实际或名义工资占产出份额不变,那么经济增长时工资会增长,这一因素的影响可能大于养老保险的影响,所以我们在等式(1)中控制地区经济增长率。αi是企业的固定效应,考虑固定效应可以减少由于时间遗漏变量导致的有偏估计,比如企业职工的能力和技术因素[15-16]。同时,我们使用固定效应αtr和αts控制对同一产业或同一地区企业的共同影响因素[17]。

Xit包括了该模型的控制变量,主要是包含了企业规模[12,18]、固定资本[19-20]以及生产原材料[19]。此外,我们还考虑了由于国有企业改革引起的所有权变化。当企业的所有权出现变化时,可能会影响养老保险工资比和工资水平,原因在于不同时期内,不同所有制企业的养老保险规定不同。在上述模型中,我们用一个虚拟变量反映企业所有权的变化。如果在样本期间内企业所有权改变,则该虚拟变量为1,如果没有发生变化则为0。

需要注意的是,系数α1可能是异质的,同时也与企业的养老保险工资比例相关[6-7,10]。这些因素的存在有可能导致对α1估计存在偏差。但是如果企业的α1不会随着时间的推移而改变,我们就可以通过企业固定效应来消除估计偏差[21]。所以,我们对模型(1)进行一阶差分,得到以下模型:

(2)

该模型就是本文考察养老保险与工资替代关系的基本模型。

(二)模型的识别

在一阶差分模型(2)下,对α1的估计仍然可能存在偏误。首先是因为养老保险工资比的变化ΔBWit可能存在测量误差。其次,在回归中BWit的分母是工资,所以任何影响工资的遗漏变量都可能与BWit相关,从而导致对α1的估计有偏差。最后,如果企业可以根据自身情况调整工人的工资,每个企业降低工资的难度不同。面对政府出台的规定,那些可以较容易降低工资的企业就可能会比其他企业更早完成养老保险的缴付。每个企业选择的时间差异会使得对于α1的估计偏大。

为了克服可能存在的内生性问题,我们需要找到BWit的工具变量。在现有文献中,Smith和Ehrenberg 采用养老保险的预计值作为工具变量。Gruber和Mcknight考察医疗补助的影响,他们采用每个收入群体、婚姻状况、州和年份的平均医疗补助比例为工具变量。类似的,在本文中我们使用每个产业和地区的平均养老保险工资比作为每个企业的养老保险工资比的工具变量。IV1,是在每个地级市中每个企业周围的2分位行业的平均养老保险工资比例。在同一行政区域的所有企业的养老保险工资比应该是相关的,因为它们受同一个地区政府的监管。因此,工具变量和养老保险工资比应该是相关的。此外,由于工具变量的建立是基于每个企业周围的其他企业的信息,所以,IV1不会与所考察企业的特定误差相关。

另外一个可能的问题是地方养老保险改革可能与同一地区其他的地方经济政策相关。为了说明这一问题,我们考虑另外一个工具变量,IV2,即同一地区内其他县(市)同一2分位产业的养老保险工资比[13]。如果应用这两个工具变量可以得到相似的估计结果,可以利用Acemoglu等的方法来检验是否满足排除限制(Exclusive Restriction)假设。在实证部分我们将更详细地讨论这一点。最后,本文的实证模型也考虑了产业和地区的固定效应来控制产业和地区的特征。

三、数据

本文的数据来自国家统计局在2002-2007年进行的工业企业调查。该数据包括企业的各项基本特征、企业财务状况、企业的经营和销售的情况等。企业的基本特征主要包括企业的所在地、所有权、行业属性、企业规模、产品种类等。企业财务状况的统计比较详细,比如企业的资产、负债、收入和利润、职工工资以及福利等。企业的经营和销售包括企业的库存成品、工业增加值和从业人员的数量等。

在处理数据时,我们排除了总职工人数少于8人的企业以及所辖企业少于两家的县(市)。同时根据政府公布的企业养老保险的缴纳比例,我们按照养老保险与工资的比例将样本进一步限定,即排除了该比例大于0.50或者是小于0的企业。样本处理的主要目的是去掉部分异常值对回归结果的影响。实际上养老保险—工资的比例大于0.50的企业只占全部企业数量的1.18%。

整理之后总体的企业数量是1 250 604家,这个样本量涵盖了大部分工业企业,从而使我们的研究结果有很好的代表性。本文所使用的非平衡面板数据,在2002-2007年这个样本期间,有91 573家企业是在所有年份都同时存在的,重叠的企业中,国有企业的比例是5.35%,剩下的是国有企业参股的企业、私营企业和外资企业。表1总结了相关变量的主要统计情况,其中养老保险与工资的比例是百分比,其他变量是取对数之后的值。从表1中看到,在样本期间,所有企业平均养老保险工资比约为5.85%,这个比例远低于政府设定的20%的目标值。该比例的标准差比较大,8.72%,这个变异恰恰证实了我们实证研究的必要性。

表1 变量统计

注:工资、福利、企业人数、收益、利润、固定资本、原料都是原始数据的对数值。

在表2中,我们看养老保险工资比例在样本期间的变化。可以看出2002-2007年养老保险工资的比例是逐年增长的,比如在2002年该比例的平均值为5.37%,到2007年该比例就增长到6.16%。同样的,中位数在2002年为0,到2007年变成了2.55%。同时,养老保险工资比例在不同所有制企业也不同。很明显,国有企业的养老保险工资比例要高于非国有企业。例如,在2004年,国有企业的平均比例是10.94%,而非国有企业的比例仅仅为4.54%。在其他年份也存在类似的差异。在2003年政府提出具体的提供比例之前,国有企业已经向职工提供养老保险;而对非国有企业、特别是私有企业,政府在2003年之前则没有相应的规定。最后,国有企业和非国有企业的养老保险比例在样本期间都呈现了较快的增长。但是在该样本期间,企业尚未达到政府规定的20%的水平。

表2 不同样本养老保险工资比例

四、实证结果

(一)一阶差分回归

在这一部分,我们对养老保险和工资的替代关系进行实证研究,以探讨养老保险的提供是否对工资存在影响。在所有的回归中我们都考虑了地级市水平上的Huber-White标准差。

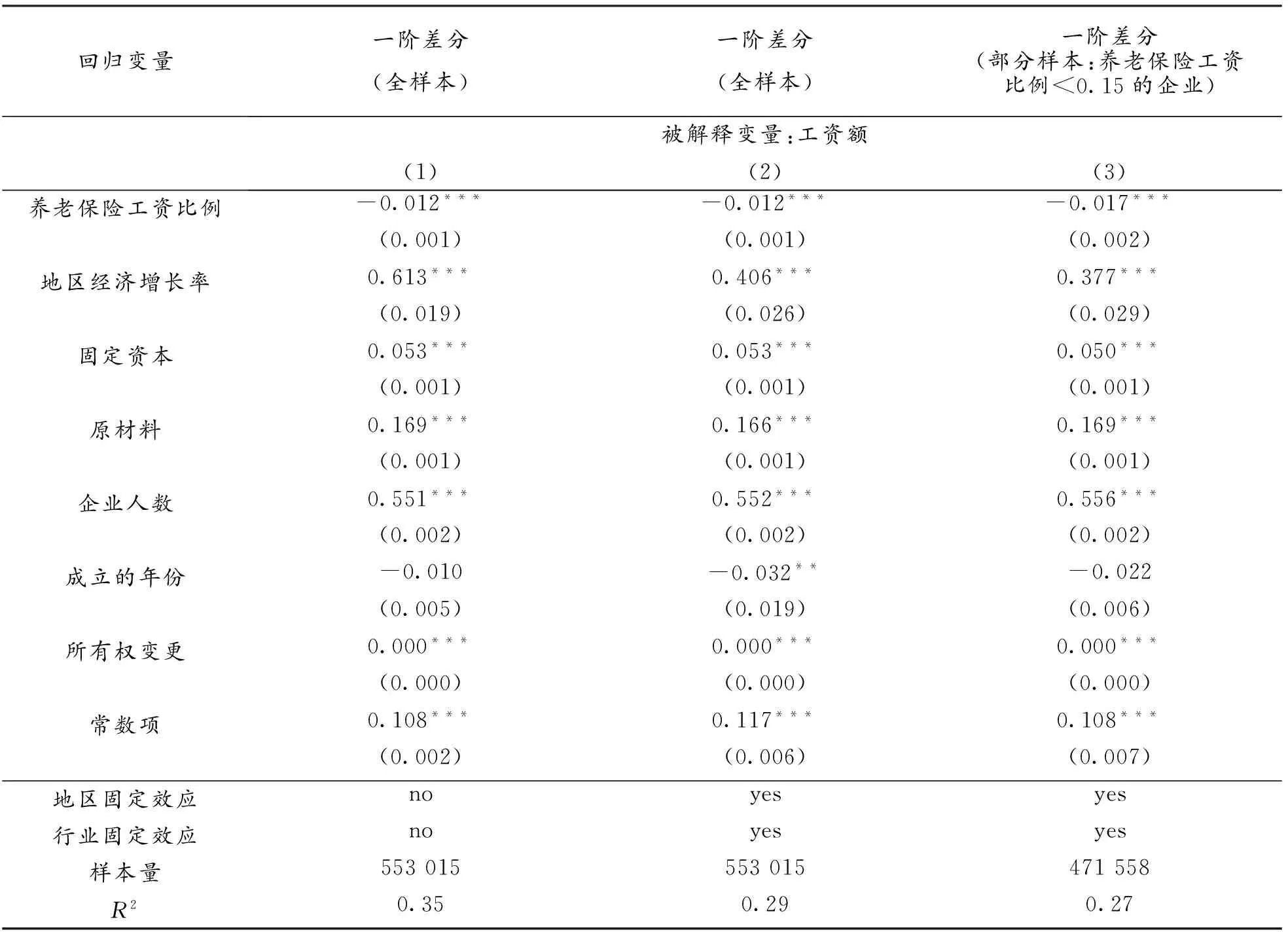

工资和养老保险替代效应的回归结果在表3中。在第1列中,列出了未控制企业固定效应时的模型(2)的一阶差分的估计结果。很明显,这个系数(-0.012)显著为负,意味着当养老保险增加时,会替代一部分工资。与文献的发现相似,它们的替代水平小于1。在第2列中,我们加入了各省、行业以及时间趋势后,一阶差分估计仍是稳健的,而且系数相同。在第三列中,我们将样本限定在养老保险—工资比例小于0.15的企业中,这样可以抛开20%的政府规定比例,来考察企业如何自愿提供养老保险。结果仍然表明养老保险和工资之间存在替代关系,回归系数为-0.017。

控制变量的系数与预期基本一致。地区经济增长率越快,企业的养老保险缴纳比例就越高。固定资本投入和原材料投入对工资的影响为正,表明投入大的企业更有可能给职工高工资。同时企业职工人数越多,支付的工资额就越大。在回归中,我们分别对固定资本、原材料和企业人数取对数。而企业成立的时间长短与职工工资的关系则不明确。最后,我们考虑国有企业改革的影响。如果企业的性质发生改变,变量“所有权变更”就为1;如果没有变化,改变量为0。国有企业改革对工资有正的影响,这表明国有企业改革可能会增加养老保险的缴纳额。而这恰恰与2003年政府养老保险进一步改革的目的一致。

表3 养老保险与工资的替代关系实证结果

注:括号内标注的是标准差。*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

(二)工具变量回归

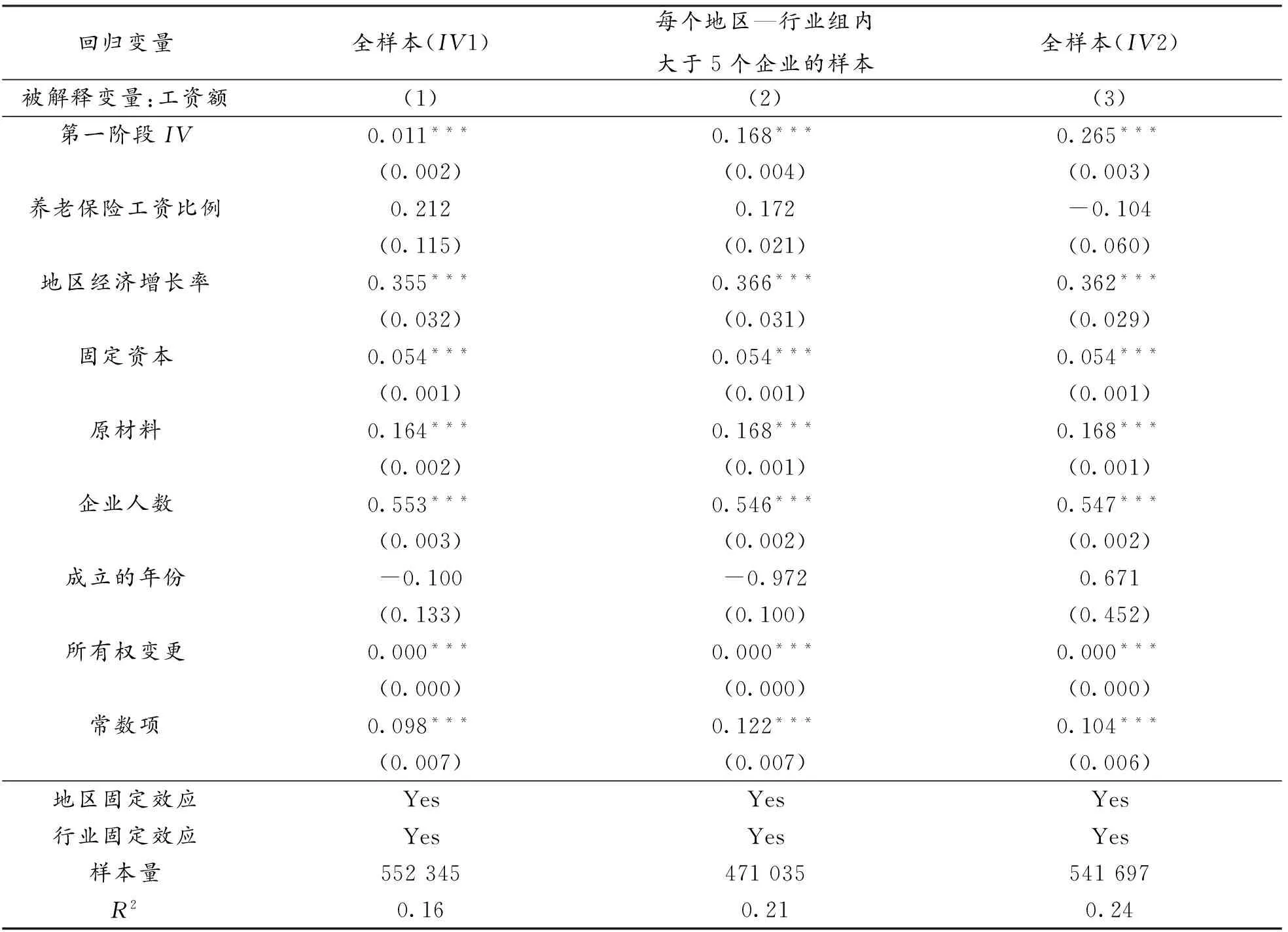

一阶差分的回归结果可能是有偏的,因为存在均值回归(mean reversion)或者是养老保险改革推进的不同时间而产生的内生性。为了去掉可能存在的内生性,我们将企业周围的同一行业和同一地区所有企业的养老保险—工资比的平均水平作为该企业养老保险—工资比变化的工具变量(IV1),这与Gruber和Mcknight的处理方式类似。

在表4的第1列,列出了工具变量回归的结果。第一阶段回归表明了工具变量与养老保险—工资比之间有很显著的相关性。如果某企业周围的地区—行业的平均养老保险工资比上升1%,该企业的养老保险—工资比将增加0.01%。第一阶段回归的F值是42.31,大于10,这表明该工具变量是有效的[22]。根据工具变量回归的结果,养老保险—工资的系数不显著,从而二者之间的替代关系就不显著了。这意味着政府在推进养老保险改革的时候,企业并没有因此减少工人的名义工资。通过分析Wu-Housman F检验,我们发现,工具变量法得到的结果与一阶差分回归结果显著不同,从而一阶差分得到的结果是有偏的。根据这个结果,可以发现,改革以后中国制造业企业并没有因养老保险负担的逐渐增加而减少员工的名义工资。这个结论与西方国家的许多主要研究结论都有所不同。

表4 养老保险工资替代关系的工具变量回归结果

注:表中括号内报告的是地区水平的稳健标准差。*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

为了确定结论的稳健性,我们进行了一系列检验。首先,我们删除了在每个地区—行业的组内少于5个企业的样本,这样可以去掉样本中可能影响结果的异常值。回归结果在第2列中,虽然对样本进行了如此大的改动,但是IV回归分析的结果没有太大的变化。

然后我们构建另外一个工具变量,IV2:在同一个地区中所有其他县(市)的同一行业的平均养老保险—工资比。回归结果在表4的第3列。在第一阶段回归中,可以看出工具变量与自变量存在很显著的相关性(0.17)。同时,第一阶段回归的F值是27.67,大于10,这表明该工具变量是有效的。在第二阶段的回归中,养老保险工资比例的系数不显著,从而养老保险与工资之间的替代效应仍然不显著。

接着,我们借鉴了Acemoglu等的分析框架,对排除限制进行了检验。该检验的目的是看工具变量是否只通过对养老保险—工资比这一内生变量来影响工资,如果答案是肯定的,那么工具变量是有效的,反之则说明工具变量无效。表5的第1列是当IV1作为工具变量而IV2被作为一个自变量列入回归方程时的检验结果。如果IV2对工资有直接影响,那么它的系数应该是显著的,结果却表明它的系数不显著,从而说明IV2只是通过内生变量影响工资额。在表5的第2列中,我们将IV2作为工具变量而IV1作为自变量,结果表明IV1的系数也不显著。这些结果表明工具变量满足了排除限制的条件。最后,我们还进行了过度识别检验,结果表明两个工具变量的结果一致。

表5 工作变量作为外生变量的检验

(三)养老保险和工资之间没有替代效应的原因

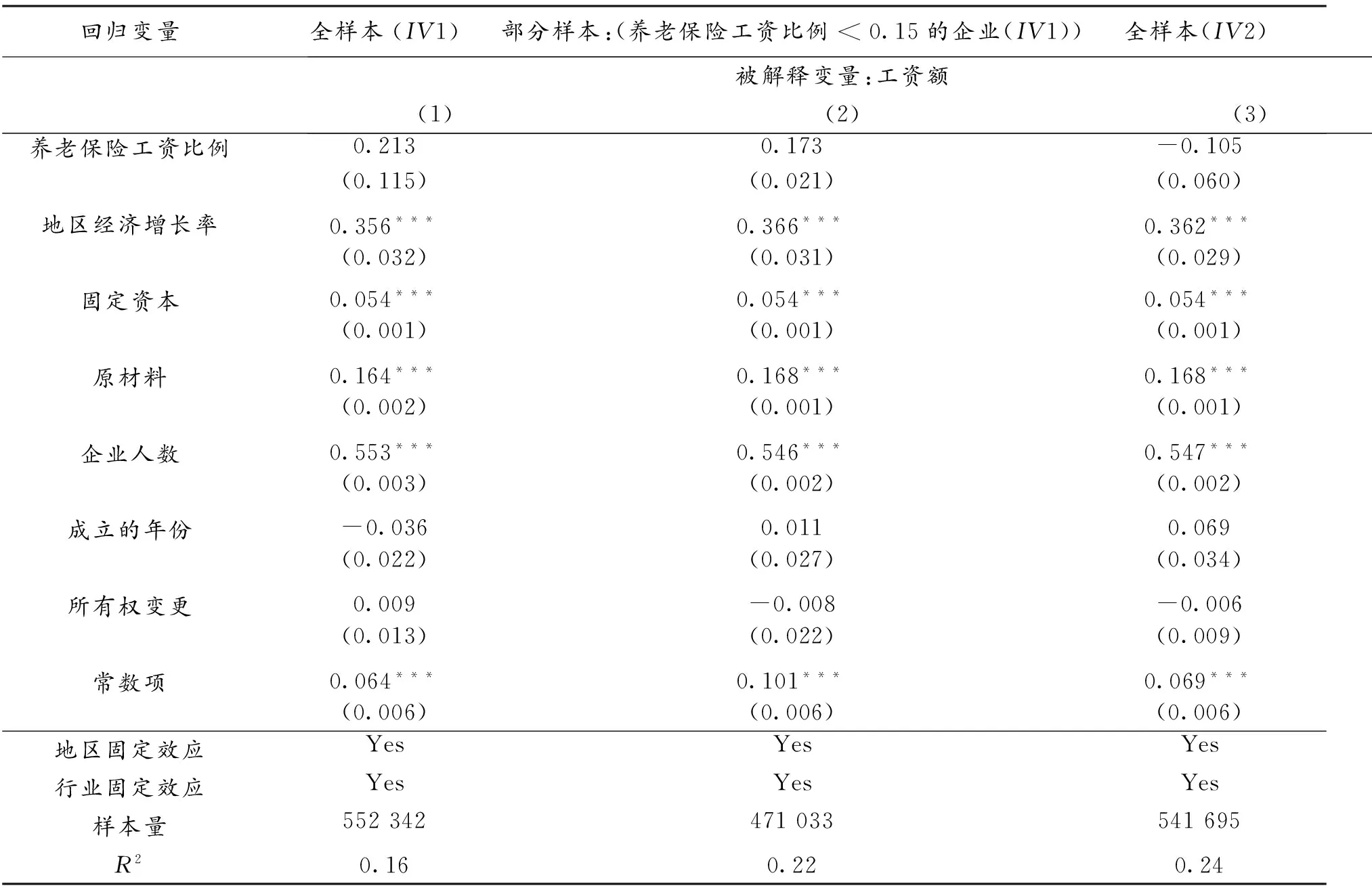

在这一部分中,我们将考察实际工资和养老保险之间的关系,目的是考察当企业提供养老保险时,职工的实际工资是否有所下降。特别是,当一个地区经历通货膨胀时,企业虽然可以保持职工的名义工资不变,而职工的实际工资却降低了[9],从而看出在通货膨胀率较高的情况下,企业是否真的有更多的空间降低真实工资从而将更多的养老保险负担转移给职工。

在表6中,我们来看养老保险—工资比例和实际工资的关系。实际工资是每个企业的名义工资除以各个地区的通货膨胀率,通货膨胀率用各个省的消费物价指数(CPI)来反映。而选用的工具变量,IV1和IV2,与上一部分的选择相同。在表6的第1列中,我们发现养老保险—工资比例的系数是负的,即养老保险和工资之间存在替代关系,但是这个系数不显著。当养老保险增加的时候,职工的实际工资并没有下降。在第2列在中,我们将样本限定在企业养老保险比例小于0.15的样本中,所得结果仍然是一样的。在最后一列,我们改用IV2来作为工具变量,结果与前面两列一致的,表明在养老保险和实际工资之间没有显著的替代关系。因此,当企业提高养老保险的缴纳比例的时候,没有降低员工的实际工资。

表6 养老保险与实际工资替代关系的工具变量回归结果

注:*表示在10%的水平上显著,**表示在5%的水平上显著,***表示在1%的水平上显著。

目前为止,我们的工具变量回归表明在工资和养老保险缴费之间不存在替代效应。这个发现与西方国家的情况不同[1]。

原因之一是劳动合同的存在,短期内企业很难降低工资,所以我们看不到工资与养老保险缴纳之间的替代关系。

原因之二是养老保险的跨省转移在中国仍然受到限制。当企业职工从一个省转移到另外一个省工作,企业缴纳的这部分养老保险是不能被员工带走的,基于此,员工更加不愿接受名义工资的降低。企业考虑到员工对工资的偏好,很难将增加养老保险的成本以降低工人实际工资的形式转嫁给员工。养老保险不能跨省转移的状况直到2010年公布《城镇企业职工基本养老保险关系转移接续暂行办法》后,才有所缓解。

原因之三可能是中国企业提供养老保险的比例远还没有达到政府规定的程度,因为企业缴纳养老保险没有有效的监管和惩罚[23],企业没有迫切要达到政府要求的动力,从而可以根据自身情况在工资和养老保险之间权衡。

五、结论

本文利用2002-2007年中国大中型制造业企业的数据分析了企业缴纳养老保险的激励机制,通过分析养老保险对职工工资的影响,从一个全新的微观角度来分析中国养老保险制度。首先,我们发现企业员工的名义工资是刚性的,并没有受到企业提高养老保险缴纳的影响。其次,考虑了通货膨胀的因素,员工的实际工资也没有因为养老保险的增加而降低。这与针对西方国家的发现有所不同[10-11]。企业在不断提高养老保险来达到政府的要求时,部分养老保险的成本并没有如西方国家一样转嫁至员工身上[14]。最后,本文提出了解释这一现象的原因。实际上,中国现行的养老保险制度改革产生的影响比较复杂。本文的研究对正在进行的养老保险改革有着重要的政策意义,特别是对完善企业基本养老保险制度具有参考意义。

[1]SOMMERS B D.Who really pays for health insurance?The incidence of employer-provided health insurance with sticky nominal wages[J].International Journal of Health Care Finance and Economics,2005,5(1):89-118.

[2]任若恩,蒋云斌,徐楠楠,等.中国代际核算体系的建立和对养老保险制度改革的研究[J].经济研究,2004(9):118-128.

[3]CYMROT D J.Tax incentives,turnover costs and private pensions[J].Southern Economic Journal,1981,48(2):365-371.

[4]ALM J,BAHL R,MURRAY M N.Tax Structure and tax compliance[J].The Review of Economics and Statistics,1990,72(3):603-613.

[5]HALTIWANGER J C,LANE J I,SPLETZER J R.Productivity differences across employers:The roles of employer size, age, and human capital[J].American Economic Review,1999,89(2):94-98.

[6]WOODBURY S A.Substitution betweenwage and nonwage benefits[J].American Economic Review,1983,73:166-182.

[7]GRUBER J, KRUEGER A B.The incidence of mandated employer-provided insurance:Lessons from workers compensation insurance[R].National Bureau of Economic Research,Inc.NBER Chapters in Tax Policy and the Economy 5,1991:111-144.

[8]KOMAMURA K,YAMADA A.Who bears the burden of social insurance? Evidence from Japanese health and long-term care insurance data[J].Journal of the Japanese and International Economies,2004,18:565-581.

[9]SUMMERS L H.Some simple economics of mandated benefits[J].American Economic Review,1989,79:177-183.

[10]MONTGOMERY E,SHAW K,BENEDICT M E.Pensions and wages:An hedonic price theory approach[J].International Economic Review,1992,33(1):111-128.

[11]GRUBER J,POTERBA J.Tax incentives and the decision to purchase health insurance:Evidence from the self-employed[J].Quarterly Journal of Economics,1994,109:701-733.

[12]OLSON C A.Do workers accept lower wages in exchange for health benefits?[J].Journal of Labor Economics,2002,20(S): 91-114.

[13]CARD D,DEVICIENTI F,MAIDA A.Rent-sharing, holdup, and wages: Evidence from matched panel data[R].Working Paper,2009.

[14]LI Z G,WU M Q.Estimating the incidences of the recent pension reform in China: Evidence from 100,000 manufacturers[J].Contemporary Economic Policy,2013,31(2):332-344.

[15]EPPLE D.Hedonic prices and implicit markets:Estimating demand and supply functions for differentiated products[J].Journal of Political Economy,1987,95(1):59-80.

[16]BIDDLE J E,ZARKIN G.Worker preferences and market compensations for job risk[J].Review of Economics and Statistics,1988,70:660-667.

[17]BAICKER K,CHANDRA A.The labor market effects of rising health insurance premiums[J].Journal of Labor Economics,2006,24(3):609-634.

[18]SMITH R S,EHRENBERG R G.Estimating wage-fringe trade-offs:Some data problems[R].NBER Working Paper 827,1983.

[19]COLLARD D,GODWIN M,HUDSON J.The provision of company benefits in the UK[J].Journal of Business Finance and Accounting,2005,32:1397-1421.

[20]LONG J E,SCOTT F A.The income tax and nonwage compensation[J].The Review of Economics and Statistics,1982,64(2):211-219.

[21]WOOLDRIDGE J.Econometric analysis of cross section and panel data[M].Cambridge:MIT Press,2002.

[22]STOCK J H,WATSON M H.Introduction to econometrics[M].Upper Saddle River,New Jersey:Addison-Wesley,2003.

[23]NIELSEN I,SMYTH R.Who bears the burden of employer compliance with social security contributions?Evidence from Chinese firm level data[J].China Economic Review,2008,19(2):230-244.

(责任编辑傅旭东)

The effect of pension provision on wage: Evidence from Chinese manufacture firms

WU Mingqin1, TONG Biru2

(1.SchoolofEconomicsandManagement,SouthChinaNormalUniversity,Guangzhou510631,P.R.China;2.SunYat-senBisinessSchool,SunYat-senUniversity,Guangzhou510275,P.R.China)

Pension reform in China mandates employers to contribute significant amounts to employee pension funds. The implementation of pension reform varies in different regions and different times. This paper tries to estimate the impact of this reform on the wage of employees using the data of medium and large manufacturers in China during 2002 and 2007. After controlling the potential endogenous problems, we find that both the nominal wages and real wages of employees were rigid when pension provision changes. The results are robust to various robustness checks. Therefore, there is no trade-off between wage and pension. These findings are of vital importance in guiding the pension policies.

pension reform; wage; endogeneity

10.11835/j.issn.1008-5831.2016.03.005

Format: WU Mingqin,TONG Biru.The effect of pension provision on wage:Evidence from Chinese manufacture firms[J].Journal of Chongqing University(Social Science Edition),2016(3):29-37.

2016-03-10

广东省教育厅项目“产业集聚对企业养老、医疗保险支出的影响机制分析”(2013WYM0013);广州市科信局软科学项目“广州市产业集聚对企业社会保障支出的影响机制”(2014Y4300024);广东省软学科学项目“环境规制对广东省产业转型升级和吸引外资的理论与实证研究:基于企业异质性的视角”(2015A070704047);国家自然科学基金项目“公共项目创新激励机制研究:基于不完全契约动态性的视角”(71302101)

吴明琴(1982-),女,山东淄博人,华南师范大学经济与管理学院副教授,主要从事发展经济学研究。

F840.61

A

1008-5831(2016)03-0029-09

欢迎按以下格式引用:吴明琴,童碧如.城镇企业养老保险对工资的影响机制——基于制造业企业的实证研究[J].重庆大学学报(社会科学版),2016(3):29-37.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:59:08

四川劳动保障(2021年3期)2021-06-09 07:09:02

小学生学习指导(高年级)(2021年3期)2021-04-06 08:49:44

河北金融年鉴(2020年0期)2020-01-16 23:11:22

公民与法治(2016年11期)2016-05-17 04:13:28

山东青年(2016年2期)2016-02-28 14:25:45

红土地(2016年7期)2016-02-27 15:05:54

当代工人(2014年23期)2015-01-19 07:46:25

中国卫生(2014年7期)2014-11-10 02:33:04

河北金融年鉴(2014年0期)2014-02-27 13:22:58