地方财政收入超经济增长之谜

——基于税收任务刚性约束效应的实证研究

2016-07-23 03:22刘明勋冯海波

广东外语外贸大学学报 2016年2期

刘明勋 冯海波

(1.广东外语外贸大学 经济贸易学院, 广州 510420; 2.暨南大学 经济学院, 广州 510632)

地方财政收入超经济增长之谜

——基于税收任务刚性约束效应的实证研究

刘明勋1冯海波2

(1.广东外语外贸大学经济贸易学院, 广州510420; 2.暨南大学经济学院, 广州510632)

摘要:从理论和实证两个方面考察支出需求刚性、税收任务与地方财政收入超经济增长的关系,构建了一个“在支出需求刚性的背景下,地方政府通过税收任务,倒逼地方财政收入超经济增长”的理论假说,然后运用中国31个省级行政区1998~2014年的数据样本,采用多种静态和动态面板模型,对这一理论假说进行了实证检验。结果表明,税收任务对地方财政收入超经济增长的刚性约束机制确实存在,地方税收收入和非税收入存在“此消彼长”关系或者说“替代”关系,非税收入是地方财政收入增长的“稳定器”。

关键词:支出需求刚性; 税收任务; 地方财政收入超经济增长

一、引言

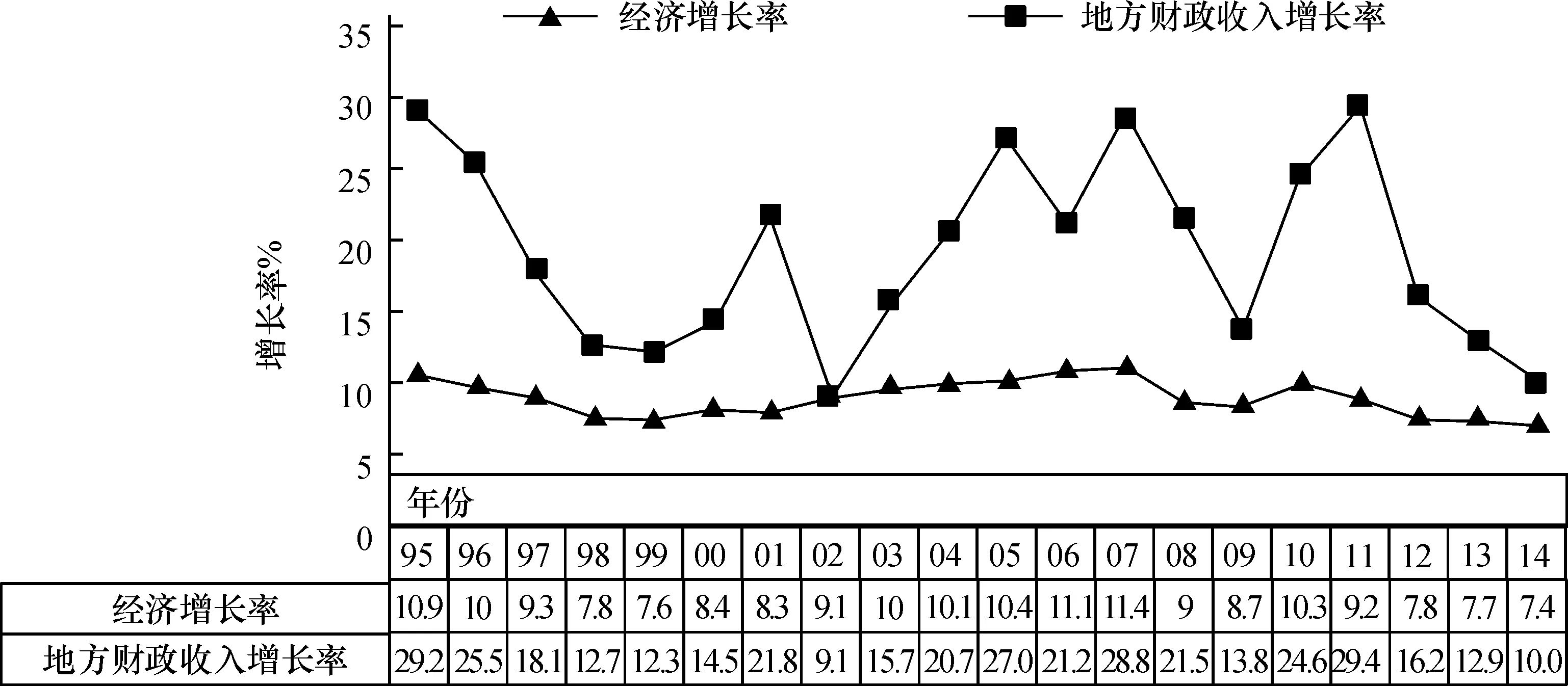

1994年分税制改革以来,中国地方财政收入连续21年超经济增长(见图1),地方财政收入超经济增长已经成为一种非常稳定的状态,即使在经济不景气的情况下也能得以维持。我们不禁要问:形成这种局面背后的原因是什么?

图1分税制改革以来经济增长和地方财政收入增长趋势图

由于税收在全部财政收入中居于主导地位,众多学者对中国财政收入高速增长的研究,多是集中在“中国税收持续高速增长之谜”(高培勇,2006)上,也已经给出了多层次、多角度的诠释。出于研究的需要,我们试图从征纳两个层面对国内外研究成果进行梳理。

对纳税方纳税能力的考察可以归纳为两个方面:一是经济因素。包括计划经济向市场经济的转轨(Kong、 Hoek,2008),经济结构调整、企业经济效益提高、物价上涨(安体富,2002),经济持续增长、外贸快速发展、居民收入增长、所有制结构的优化以及市场化程度的提高(许宪春,2005),土地财政引致的当前地方政府做大制造业、建筑业、房地产业等财政资源产业的经济与政治激励(曹广忠,等,2007),产业结构变迁特别是第二第三产业自身税负的不断提高(贾莎,2012),城镇化的推进扩展了税收增长新的空间(王道树,2012)。二是税收政策和制度因素。综合来看,税收政策的调整对税收增减的影响多是一次性的,所以对税收高速增长的影响很小(贾康,等,2002)。

对征税方征税努力的考察可以分成两种观点:一是税收征管因素,就是分税制改革预留了很大的“征管空间”(高培勇,2006),征管力度具有可操作性和速效性(陈海霞,2008),在中央征收集权这一体制下(王剑锋,2008),在攫取之手的正向激励效应和援助之手的逆向抑制效应的双重作用下(方红生、张军,2013),税务机关依靠技术手段如有奖发票制度等(Wan,2010),加强征管提高了征管效率(贾康等,2002)。二是政府财政预算中税收计划(即税收任务)的因素。我国长期以来形成了一种特殊的税收收入增长机制——“计划型税收收入增长机制”(冯海波,2009),政府按税收计划征税并以计划完成与否作为考核标准(匡小平、何灵,2006),刚性税收计划以及与之相关的同级政府、上下级政府、地方政府与纳税人之间的多维博弈共同导致税收持续高增长(骆向兵、王哲,2012)。

也有学者同时基于征纳双方的框架做出研究。张华东(2009)着重分析了以主成分法提取的经济发展因素和以税务人员总数为代表的征管因素对总税收和分税种收入的影响,并得出结论:经济发展是促进我国税收增长的最重要因素,但经济发展与征管因素对不同税种的影响有所区别。周黎安等(2011)利用成对样本的数据结构,以税务稽查部门上报的查实率作为征税努力水平的度量,考察了经济基本面和征税努力水平对于税收收入的影响,发现:GDP增长对于税收增长有接近45%的解释力,征税努力对税收收入也有重要的贡献,地税局征税努力的边际效应高于国税局。吕冰洋和郭庆旺(2011)在纳税能力和征税努力的理论框架下,发现分税制改革后税收高速增长的原因主要有三个方面: 分税制的税收分权契约性质具有强烈的税收激励作用、间接税的制度设计放大了纳税人的纳税能力、我国正处于税收增长红利集中释放期。

从上面的分析我们可以看出,现有文献存在几个不足:(1)在众多的研究中,很少学者同时基于征纳双方的框架对税收收入高速增长做出诠释,但要么选取的度量征税方的代表性指标尚可进一步优化,要么只是提出了一个理论框架而没有进行计量证明;(2)对纳税方的研究比较多且已经比较清楚,但对征税方的研究还不够清晰,特别是对税收任务如何影响税收高速增长的研究尚有进一步拓展的空间;(3)多是局限于研究全国税收收入的高速增长,而对财政收入特别是地方财政收入的高速增长却研究不足。

基于这几点原因,本文将从税收任务的视角研究地方财政收入超经济增长机制:构建一个“在支出需求刚性背景下,地方政府通过税收任务,倒逼地方财政收入超经济增长”的理论假说,并对这一理论假说进行了实证;阐明税收任务对地方财政收入超经济增长的刚性约束机制,同时也通过地方税收收入和非税收入的“此消彼长”关系,阐明非税收入在这一机制中所起到的“稳定器”功能。

二、理论假说

改革开放之初,为改变计划经济时期政府包的过多、统的过死的局面,推进经济体制改革,政府采取了四大措施:提高农副产品的价格,提高职工工资水平,政府向企业放权让利,中央政府向地方政府放权让利。“两提两放”的实施,确实达到了政府的初始目的,政府承担的事情减少了,财政收入占国内生产总值(GDP)的比重、财政支出占GDP的比重、中央财政收入占全国财政收入的比重,三者呈现了可谓完全相同的规律性,都是不断下滑。

1992年底,中共十四大确定中国经济体制改革的目标是建立社会主义市场经济体制,1993年底,中共十四届三中全会进一步明确社会主义市场经济就是要使市场在国家宏观调控下对资源配置起基础性作用。市场经济的良好运行需要国家宏观调控保驾护航,而我国“两提两放”的调整过急过度,严重削弱了政府的宏观调控能力。鉴于此,1994年国家实施分税制改革,以进一步理顺中央和地方的财政关系,更好地发挥中央政府的宏观调控能力,促进社会主义市场经济的建立。在提高中央政府宏观调控能力的目标导向下,上述三个比重很快止跌回升:财政支出占GDP的比重,1996年开始停止下滑,1997年开始回升;财政收入占GDP的比重和中央财政收入占全国财政收入的比重,1995年开始停止下滑,1996年开始回升。一方面,由于经济发展方式并未发生根本性的改变,仍然是粗放型的经济发展方式,政府未能及时也无法及时从竞争性领域退出,政府投资在经济增长中仍然扮演重要角色。政府投资显著促进了经济总量的增长,大规模的政府投资必然需要持续增长的财政收入做支撑。另一方面,随着市场化改革进程的不断推进,人均收入水平不断提高,收入差距不断扩大,人民群众日益增加的需要也越来越多元化,民生领域公共服务的需求不断增加,文化教育、科学技术、医疗卫生、社会保障和社会福利、生态和环境保护、失业和贫困救济等等,成为政府不能推卸的责任,也对财政支出提出了越来越高的要求,这些不断增加的民生支出也必然需要政府持续增长的财政收入作为支撑。与此同时,分税制改革使地方政府成为相对独立的利益主体,在政治锦标赛机制(周黎安,2007)的作用下,对政绩的追求,更刺激地方政府不断加大政府投资以促进经济增长,也要求地方政府不断加大民生支出以维持社会稳定,财政支出需求的扩张进一步助长了地方政府对财政收入增长的渴求。以上三个方面刚性的财政支出需求的叠加,导致地方政府必须实现财政收入长期的超经济增长。

那么如何实现地方财政收入的长期超经济增长以满足财政支出需要的刚性增长呢?经济决定财源,财源决定财政收入。财政收入的长期超经济增长依赖于经济的长期增长,但经济的长期增长并不必然导致财政收入的长期超经济增长,还必须有一个特殊的财政收入增长机制,即任务型地方财政收入超经济增长机制。其特点主要有三点:一定程度的外生性、财政收入刚性增长、增长速度往往超过经济增长速度。这三个特点在地方政府表现得尤其突出,根源在于以GDP为中心的政绩考核标准。特殊的任务型地方财政收入超经济增长机制使政府投资主导的经济增长方式成为可能,经济增长使财政收入规模进一步扩张成为可能,这样政府投资主导的经济增长模式得以延续。

那么这种特殊的任务型地方财政收入超经济增长机制是如何运行的呢?就是通过刚性的税收任务。长期以来,我国各级政府部门制定收入计划采取的是基数法,即收入计划数额=基数×系数+(-)特殊因素。基数主要是上年实际完成的收入。系数为1加上计划期收入的增长比例。特殊因素主要是可能造成本年度收入增加或减少的个别因素。收入计划的安排程序是:首先由中央政府制定全国的年度收入计划,然后按照政府级次从中央到地方层层分解落实下来,“计划”退变为“任务”,下级税务部门从上级税务部门那里分担属于自己的税收任务(冯海波,2009)。

还需要特别指出的是,在任务型地方财政收入超经济增长机制的运行中,税收收入和非税收入的“此消彼长”对该机制的稳定运行起到了一定的保障作用。比如经济下滑时,在全国范围实施减税的背景下,地方政府就自然而然把增加收入的目光转向非税收入这种更“灵活”更“易于操作”的收入形式。对地方政府来说,加强非税收入的征收还有一个更大的好处:可以通过侵蚀中央政府的财政收入来取得更多的地方财政收入。因此,在经济下滑时,地方政府更倾向于加强非税收入的征收。

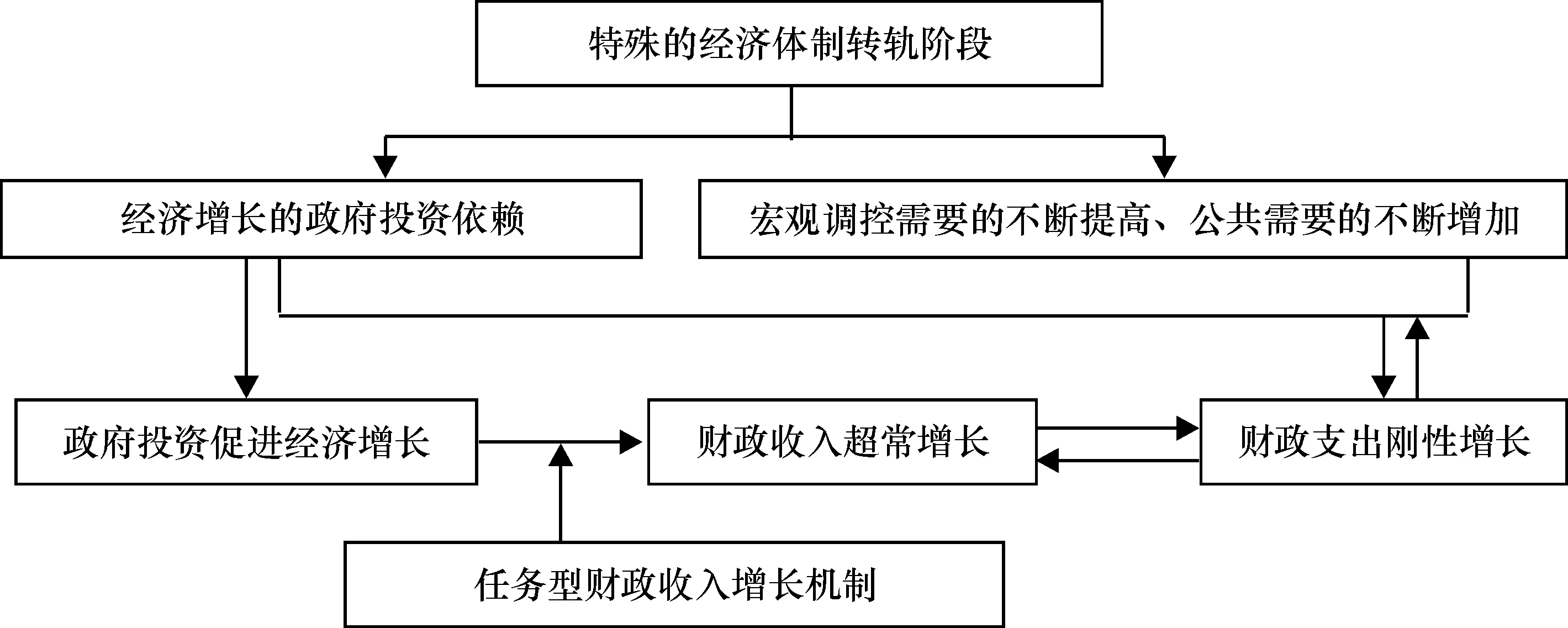

综上所述,由于中国经济体制仍然处于转轨阶段,原有的促进经济增长的政府投资支出仍然不可或缺,新的满足民生发展的公共支出又持续增长,政治锦标赛机制作用下地方政府对政绩的追求,这三方面的叠加必然导致财政支出的超经济刚性增长。财政支出的超经济刚性增长又进一步要求以财政收入高速增长为支撑,于是基于税收任务的任务型财政收入增长机制应运而生。具体如图2所示:

图2任务型财政收入增长机制运行图

三、计量模型和数据说明

(一)基准模型设定

美国经济学家索洛(Solow,1956)在传统的柯布—道格拉斯(Cobb-Douglass)生产函数的基础上推导出索洛增长速度方程,总产出的增长率GQ可以看作技术进步GA、劳动增长率GL、资本增长率GK的综合贡献,记作:

GQ=GA+αGK+βGL

式中,α和β分别是劳动和资本的产出弹性。

从理论上说,财政收入(Revenue)增长的源泉可以分为两点:纳税人的纳税能力和征收机关的征收努力。即,财政收入的增长依赖于纳税能力和征收努力这两种要素的投入。因此,在模型方面,我们可以借鉴索洛增长速度方程。

纳税能力的衡量,如前言所述有两个方面:经济因素、税费制度和政策因素。税费制度和政策的调整对财政收入增减的影响多是一次性的,对财政收入高速增长的影响很小,所以我们的模型不予考虑。经济决定财源,财源决定财政收入。财政收入和经济存在必然的关系,财政收入的长期可持续增长,取决于经济的长期可持续增长。因此,经济总量指标GDP可谓纳税能力的最佳代表性衡量因素。同时,财政收入不仅受经济总量或者说经济发展水平的基础性制约,还受经济结构因素的影响。所以,需要再加入前文所述几个结构性的经济指标:税负高的第二第三产业占GDP的比重、净出口占GDP的比重、投资占GDP的比重。

征收努力的衡量,如上所述有两种观点:征管因素和税收任务因素。征管力度是可操作的,具有很大的弹性。在集权的体制下,征管力度由刚性的税收任务决定。我们认为,税收任务(GPlan),也就是政府每年的预算,对税务机关的征税行为具有决定性的指导作用,比税务人员总数(张华东,2009)或税务稽查部门上报的查实率(周黎安等,2011)更适合作为征收努力的代表性衡量指标。

因此,我们可以对索洛增长速度方程进行改写得到基准模型,财政收入的增长率(Grevenue)可以看作纳税能力增长率(Ggdp)和征税努力增长率(GPlan)的综合贡献,记为

Grevenue=α+β1Gplan+β2Ggdp

式中,β1和β2分别是征税努力和纳税能力的产出弹性,α是余值。

(二)计量模型1

本文主要研究的是代表征税努力的税收任务对地方财政收入的影响,因此把税收任务作为核心解释变量,把经济增长率作为控制变量之一,根据基准模型构建静态面板数据模型1:

Grevenueit=α+βGplanit+γXit+vi+εit

其中,i和t是省份和年份,因变量Grevenueit是每年决算的即实际的地方财政收入增长率,核心解释变量Gplanit是税收任务即每年预算的地方财政收入增长率,vi是难以观测的个体效应,εit是扰动项。为有效解决变量遗漏所引发的内生性问题,我们引入一组影响财政收入增长率的控制变量Xit,即影响纳税方纳税能力的变量(经济增长率Ggdpit,第二第三产业占GDP的比重Pindustryit,投资占GDP的比重Pinvestit,净出口占GDP的比重Pnetexit),来控制影响纳税方的因素。此外,因变量Grevenueit还可以分别代以每年的地方税收收入增长率Gtaxit、地方非税收入增长率Gnontaxit,分析地方财政收入、税收收入和非税收入的不同增长态势。

(三)计量模型2

如上所述,中国各级政府部门制定收入任务主要以去年实际完成的收入为基数,也就是说今年实际完成的收入必然受去年实际完成收入的影响。因此,我们的实证研究需要构建动态面板数据模型2。模型2我们仅对地方财政收入作分析,地方税收收入和非税收入之间的关系另构建模型3进一步研究。

其中,Grevenueit-j是地方财政收入增长率滞后项,M是最大滞后阶数,其他变量解释与模型1相同。

(四)计量模型3

为进一步分析地方非税收入和税收收入的关系,我们建立一个简单的以logNontaxit为因变量、以logTaxit、logExpendit和logGdpit为解释变量的计量模型,是为模型3。

logNontaxit=α+β1logTaxit+β2logExpenditureit+β3logGdpit+vi+εit

其中,logNontaxit为非税收入的对数,logTaxit为税收收入的对数,logExpendit为财政支出的对数,logGdpit为GDP的对数。

(五)数据说明及描述性统计

表1 变量描述性统计

我们采用了1997年至今的原始数据,这主要是由于同时存在四个方面的原因:一是如本文理论假说部分所述,分税制改革对财政收入体制的革命性影响于1996年才开始显现;二是1996年的省级面板数据存在很多缺失,不够完整;三是重庆市1997年才成为直辖市,只有1997年至今的数据;四是从1997年开始把以前是预算外收入的政府性基金(收费)纳入预算内管理,这导致财政收入与以前各年不可比。又鉴于模型1和模型2的主要变量我们采用了增长率的形式从而导致再递延一年,所以文中的数据时间段为1998~2014年,最终的面板数据样本是31个省级行政区在1998~2014年的共计527个观测值,以期可以综合的对中国大陆的全部省级行政区进行研究。本文的原始数据,均来自国泰君安的中国区域经济研究数据库、中国财政部网站和1998~2014年的《中国财政年鉴》,并在原始数据的基础上进行整理得到。回归过程中我们使用了StataSE 13.0软件。主要变量的描述性统计如表1所示。

四、实证结果和检验分析

(一)静态面板模型1的实证结果及检验分析

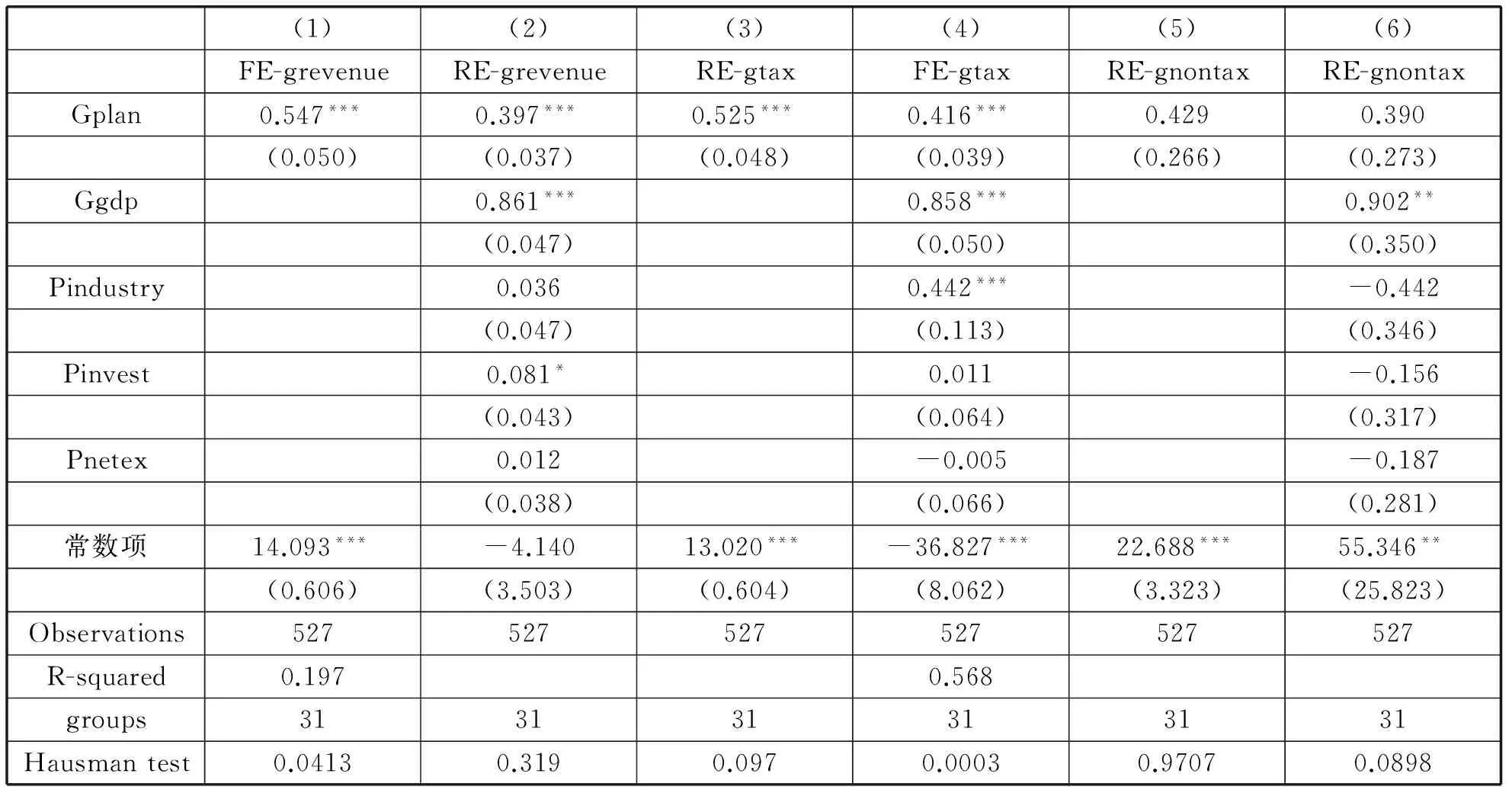

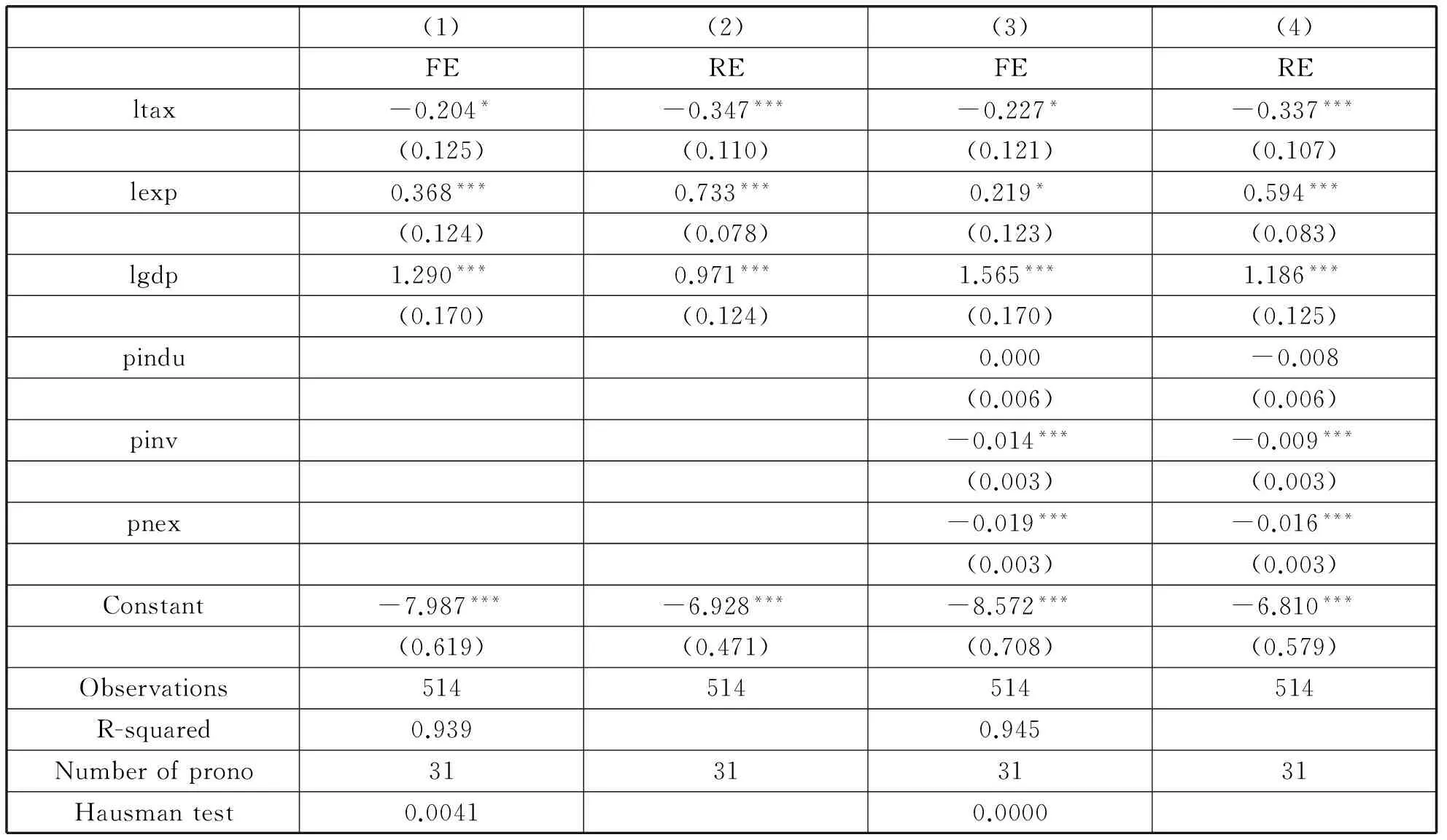

模型1的实证结果及检验分析见表2。其中第(1)、(3)、(5)列数据是在未控制其他影响因素的情况下,作为基准模型而进行的估计。第(2)、(4)、(6)列数据,通过引入一些控制变量,从而有效解决了变量遗漏所引发的内生性问题。模型类型的选择是通过Hausman 检验,若 Hausman 检验的 p 值大于 0.05,我们就使用随机效应(RE)模型,否则使用固定效应(FE)模型。第(1)和(2)列是以Grevenue为因变量的结果,分别是FE和RE模型;第(3)和(4)列是以Gtax为因变量的结果,分别是RE和FE模型;第(5)和(6)列是以Gnontax为因变量的结果,是RE模型。

表2 静态面板模型1结果

注:括号中是Robust standard errors,***, **, * 分别表示在1%, 5%, 10%的水平上显著。

从表2可以看出:

1.在以Gnontax为因变量的模型中,核心解释变量Gplan没有通过显著性检验。地方非税收入的增长,受我们设定的核心解释变量的影响没有统计显著性。然而从另一个角度来思考,我们反而可以得到一个规律性的认识:只要正税收入不足,地方政府就利用非税收入的逆势增长来“拆东墙补西墙”,可谓“没有自己的人生,为了别人而活着”。

2.在以Grevenue和Gtax为因变量的模型中,核心解释变量Gplan通过1%水平的显著性检验,证明了我们选择的核心解释变量具有较强的解释力。实际的地方财政税收收入增长率受预算的财政税收收入增长率显著的正影响,税收任务对地方财政税收收入具有刚性约束。解释变量Ggdp同样通过1%水平的显著性检验。

3.至于其他解释变量,从第(2)、(4)和(6)列可以看出,地方经济增长率对地方财政收入、地方税收收入和地方非税收入的增长均有显著影响,Ggdp第二第三产业占GDP的比重Pindustry对地方税收收入增长具有显著影响,投资占GDP的比重Pinvest对地方财政收入增长具有显著影响。

4.为更深入分析以Grevenue和Gtax为因变量的模型,我们进一步考察其添加了控制变量的第(2)和(4)列。不妨先分析Gplan和Ggdp系数之和。以Grevenue和Gtax为因变量的模型,两个系数的和都大于1。如果经济结构性因素不变,套用柯布—道格拉斯(Cobb-Douglass)生产函数的结论,以纳税能力和征收努力为要素投入的地方税收收入和地方财政收入具有规模报酬递增的特性。这表明,要改变地方财政收入超经济增长的态势,可行的措施就是把预算的财政收入增长率调至低于实际的经济增长率,也就是说,预算的财政收入增长率应该在GDP 预估增幅基础上减几个百分点而不是加几个百分点,这样才能逐步降低政府收入在国民收入分配中的比重,从而逐步提高居民收入在国民收入分配中的比重。

(二)模型2的实证结果和检验分析

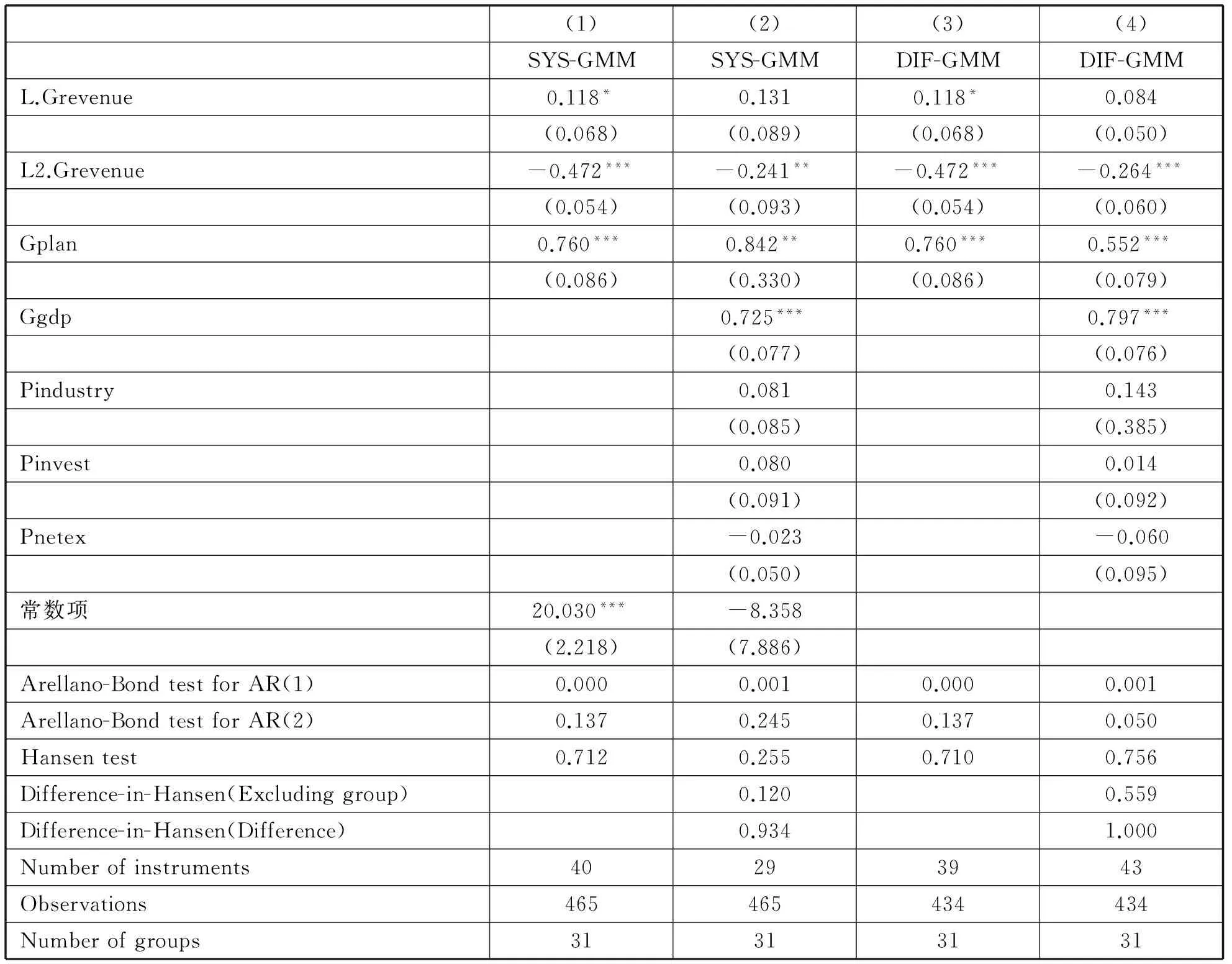

鉴于可能存在动态效应,我们构建了动态面板模型2。为有效解决动态面板模型的滞后因变量引发的内生性问题,同时解决不随时间变化的个体效应问题,我们采用了差分广义矩估计方法(DIF-GMM);为了消除DIF-GMM出现的弱工具变量问题,我们又采用了系统广义矩估计方法(SYS-GMM)。实证及检验结果见表3。

表3 动态面板模型2结果

注:括号中是Robust standard errors,***, **, * 分别表示在1%, 5%, 10%的水平上显著。

表3中,列(1)和(3)是未控制其他影响因素的基准模型,将实际的财政收入增长率的一阶滞后项、实际的财政收入增长率的二阶滞后项、税收任务均视为内生变量,工具变量由上述讨论的差分滞后和水平变量(GMM类)构造。列(2)和(4)引入其他控制变量(经济增长率、第二第三产业占GDP的比重、投资占GDP的比重、净出口占GDP的比重),并在估计中把这些控制变量视为严格外生变量。从检验结果可以看出:Hansen过度识别约束检验值都不能拒绝原假设,说明工具变量与误差项不相关,整体工具变量有效;Arellano-Bond二阶序列相关检验AR(2)值都不能拒绝原假设,说明不存在显著的二阶残差自相关,GMM估计值无偏且一致;Difference-in-Hansen两个检验值都不能拒绝原假设,说明各工具变量有效;相对于截面数(31),工具变量个数(40、29、39、43)可以接受。

从表3引入控制变量的第(2)和(4)列可以看出,往年实际的地方财政收入增长率对今年实际的地方财政收入增长率具有显著的影响;税收任务对实际的财政收入增长率具有显著的正影响;地方财政收入增长呈现规模效应递增的规律。当然,鉴于滞后期因变量的影响,部分控制变量的结果和静态面板有所不同。

(三)模型3的实证结果和检验分析

用StataSE 13.0软件对模型3进行回归检验,可以得到表4。模型类型的选择通过Hausman 检验,鉴于Hausman 检验的 p 值小于 0.05,固定效应(FE)模型更好。模型3尽管相对比较简单,但结合模型1和模型2,并结合前文的描述性统计数据,我们认为,已经能够比较清楚的阐释我们的观点。

表4 静态面板模型3结果

注:括号中是Robust standard errors,***, **, *分别表示在1%, 5%, 10%的水平上显著。

从表4的结果可以看出:

1.logGdp通过1%的显著性水平检验,且系数为正数。GDP的增长对非税收入的增长具有显著的正影响,这符合基本的税收理论。

2.logExpend通过显著性检验,且系数为正数;logTax通过显著性水平检验,且系数为负数。这印证了我们的假说,财政支出的刚性增长对非税收入的增长具有显著的正影响,税收收入的增长对非税收入的增长具有显著的负影响。换言之,当税收收入的增长速度变大时,为预留以后的财政收入增长的空间,地方政府会有意识控制非税收入增长速度变小;当税收收入的增长速度变小时,为满足刚性的财政支出需要,就需要财政收入持续增长,地方政府就加强对非税收入的征收,非税收入增长速度就会变大。更进一步可以概括为,地方非税收入和税收收入之间呈现“此消彼长”关系或者说“替代”关系,这进一步验证了我们通过模型1得出的第一点结论。再结合前文的描述性统计数据,Grevenue、Gtax、Gnontax这三者的最大值和最小值依次分别为58.381和-4.517、81.290和-7.670、506.044和-499.20,三者的方差依次为9.794、10.028和49.969,可以看出,非税收入波动性最大,税收收入波动性其次,财政收入波动性最小。非税收入波动性最大,即从其本身来看最“不稳定”。但正是非税收入最大的波动性,使财政收入波动性小于税收收入波动性。非税收入的“不稳定”,使财政收入比税收收入更“稳定”,非税收入具有“稳定器”作用。

五、主要结论和政策建议

本文利用1998~2014年中国大陆的全部31个省级行政区的数据,同时采用多种静态和动态面板数据模型进行实证分析,阐明了在支出需求刚性背景下地方政府如何通过税收任务倒逼地方财政收入超经济增长,即任务型地方财政收入增长机制是如何运行的,对地方财政收入超经济增长进行了新的诠释,同时也通过地方税收收入和非税收入的“此消彼长”关系,阐明了地方非税收入在这一机制中所起到的“稳定器”功能。实证分析发现以下几个主要结论并分别提出相应的政策建议:

1.尽管经济增长是财政收入增长最主要的源泉,但是刚性的税收任务对地方财政收入增长的贡献,已经接近经济增长对地方财政收入增长的贡献。税收任务在地方财政收入超经济增长的过程中扮演了重要角色。从长远来看,财政收入的征收,应该做到“应收尽收、无收禁收”,这就需要“依法治税、依法治费”,强化法律法规对税务部门的征税收费行为的刚性约束。上级税务部门不再向下级税务部门分解任务,各级政府也停止向本级税务部门下达任务,预算计划仅仅停留在各级政府预算安排的层面上,计划仅仅是“计划”而没有退变为“任务”,这样就彻底摆脱了预算计划对税务部门的刚性约束。

2.分税制改革以来,以纳税能力和征收努力为两大源泉的地方财政收入具有规模报酬递增的特性。因此,在当前经济增速下滑的背景下,中国在实施减税措施时,还要同时降低税收任务至经济增长率以下,即预算的财政收入增长率应该在GDP预估增幅基础上减几个百分点,这样才能避免刚性的税收任务“倒逼”地方财政收入超经济增长的境遇,真正达到减税的效果,提高居民收入在国民收入分配中的比重,促进经济的长期可持续发展。

3.由于非税收入征收力度具有更大的灵活性和可操作性,地方政府税收收入难以完成任务时,以非税收入替代税收收入。地方非税收入和税收收入之间存在明显的“此消彼长”关系或者说“替代”关系,非税收入是地方财政收入的“稳定器”,这也保障了任务型财政收入增长机制的运行。因此,减税不应该仅仅是狭义的“减税”,还要“减费”,毕竟减税的真正目的是“减负”,要防止刚性的税收任务倒逼地方非税收入逆势增长。

4.税收任务的刚性约束之所以存在,是由于刚性的地方财政支出需要。随着经济社会的发展,地方财政支出中的民生支出只会持续增长而不可能减少;因此,削减地方政府的投资支出就成为必然选择。中国粗放型的经济发展方式导致经济增长的政府投资依赖,只有转变经济发展方式,才能减少地方政府的财政投资需要。

注释:

①2006年及以前,由于国有企业亏损补贴统计到非税收入中,个别省份的个别年份非税收入出现负数,从而无法取对数,故观测值相对于别的变量少了13个。

参考文献:

安体富.2002.如何看待近几年我国税收的超常增长和减税的问题[J].税务研究(8):10-17.

曹广忠,袁飞,陶然.2007.土地财政、产业结构演变与税收超常规增长——中国“税收增长之谜”的一个分析视角[J].中国工业经济(12):13-21.

陈共.2009.财政学[M].第六版. 北京:中国人民大学出版社.

陈海霞.2008.从我国税收超经济增长现象看税收计划问题[J].税务研究(9):12-15.

方红生,张军.2013.攫取之手、援助之手与中国税收超GDP增长[J].经济研究(3):108-121.

冯海波.2009.计划型税收收入增长机制的形成机理及其影响[J].税务研究(10):28-31.

高培勇.2006.中国税收持续高速增长之谜[J].经济研究(12):13-23.

高培勇.2011-04-11.转变经济发展方式:财税的责任与压力[N].人民日报.

贾康,刘尚希,吴晓娟,等.2002.怎样看待税收的增长和减税的主张——从另一个角度的理论分析与思考[J].管理世界(7):24-30.

贾莎.2012.税收“超速增长”之谜:基于产业结构变迁的视角[J].财政研究(3):34-36.

匡小平,何灵.2006.税收计划:扬弃还是保留——兼论我国税收的超经济增长[J].经济体制改革(1):79-83.

刘勇政,冯海波.2011.腐败、公共支出效率与长期经济增长[J].经济研究(9):17-28.

骆向兵,王哲.2012.计划刚性、多维博弈与税收持续高增长[J].经济研究参考(52):67-71.

吕冰洋,郭庆旺.2011.中国税收高速增长的源泉:税收能力和税收努力框架下的解释[J].中国社会科学(2):76-90.

王道树.2012.中国税收可持续增长问题研究[J].财贸经济(5):18-26.

王剑锋.2008.中央集权型税收高增长路径:理论与实证分析[J].管理世界(7):45-52.

许宪春.2005.税收收入增长与GDP增长[J].税务研究(3):11-12.

张华东.2009.经济发展与征管因素对税收增长的影响——基于省级面板数据的分析[J].税务研究(5):33-36.

周黎安.2007.中国地方官员的晋升锦标赛模式研究[J].经济研究(7):36-50.

周黎安,刘冲,厉行.2011.税收努力、征税机构与税收增长之谜[J].经济学(季刊)(1):1-18.

BAHL R W. 1972. A Representative Tax System Approach to Measuring Tax Effort in Developing Countries[J].International Monetary Fund (1):87-124.

HUANG JR-T, LOKUANG-TA, SHEPO-WEN. 2012. The Impact of Fiscal Decentralization on Tax Effort of China’s Local Governments After the Tax Sharing System[J].Singapore Economic Review (1): 1250005-1-1250005-22.

KONG S H, VAN DER HOEK M P. 2008. Is the Growth of Chinese Annual Tax Revenues Unnatural?[J]. Journal of Public Budgeting, Accounting & Financial Management (4): 554-570.

LOTZ J R,MORSS E R. 1967. Measuring Tax Effort in Developing Countries[J].International Monetary Fund (3):478-499.

NEWLYN W T. 1985. Measuring Tax Effort in Developing Countries [J].Journal of Development Studies (3):390-405.

ROODMAN D. 2009. How to do Xtabond 2: An Introduction to Difference and System GMM in Stata [J].The Stata Journal (1):86-136.

SOLOW R M. 1956. A Contribution to the Theory of Economic Growth [J].The Quarterly Journal of Economics (1): 65-94.

WAN J M. 2010. The Incentive to Declare Taxes and Tax Revenue: The Lottery Receipt Experiment in China [J].Review of Development Economics (3): 611-624.

[责任编辑:萧怡钦]

Riddle of the Ultra Local Fiscal Revenue Increase in China:An Empirical Research Based on Rigid Public Revenue Plan

LIU Mingxun1FENG Haibo2

(1.SchoolofEconomicsandTrade,GuangdongUniversityofForeignStudies,Guangzhou510420;2.CollegeofEconomics,JinanUniversity,Guangzhou510632,China)

Abstract:This paper investigates the relationship among rigid public expenditure, public revenue plan and ultra local fiscal revenue increase in China, both theoretically and empirically. We establish a theoretical model, where public revenue plan spurs ultra local fiscal revenue increase under the background of rigid public expenditure in China. Using provincial data from 1998 to 2012 in China, our empirical study based on various static and dynamic panel data models provides strong evidence for the theoretical implication. The results imply that public revenue plan really forces ultra local fiscal revenue to increase. Nontax revenue has the “replacement” relation with tax revenue, and it plays the “stabilizer” function in the mechanism.

Key words:rigid public expenditure; public revenue plan; ultra local fiscal revenue increase

收稿日期:2015-11-12

作者简介:刘明勋(1978-),男,广东外语外贸大学经济贸易学院副教授,暨南大学在读博士生,研究方向为财税理论与政策。冯海波(1971-),男,博士,暨南大学经济学院教授,研究方向为公共财政理论与政策、税制优化理论。

中图分类号:F812.7

文献标识码:A

文章编号:1672-0962(2016)02-0021-10

猜你喜欢

湖南税务高等专科学校学报(2021年2期)2021-07-16

山西财税(2021年4期)2021-01-30

消费导刊(2018年7期)2018-08-22

中国财政年鉴(2017年0期)2017-07-04

财经(2017年10期)2017-05-17

中国医学科学院学报(2017年2期)2017-01-16

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

城市地理(2014年18期)2014-08-15