企业会计选用政策模式的策略研究

2016-07-23 07:34刘聪明

中国乡镇企业会计 2016年6期

关键词:企业

刘聪明

企业会计选用政策模式的策略研究

刘聪明

摘要:企业会计政策模式大致上可以分为保守型、中庸型以及激进型。在企业自身所选择使用的会计政策模式不一样的情况下,呈现出来的经济效果也会有所差异。会计政策模式的确定存在诸多影响因素,这需要企业根据自身情况进行综合考量,本文就针对其模式类型进行阐述,分析了企业会计选择政策模式的策略。

关键词:企业;会计政策模式;选用策略

所谓企业会计模式,主要是指在我国相关法律法规基础上根据某种目的对企业会计要素进行确定与计算。同时,还要综合考虑企业自身存在的诸多内在影响因素,进行会计具体处理的一套相互关联方法的搭配逻辑。

一、企业会计政策模式类型

(一)保守型。此种会计政策模式被应用于企业,主要是为了让企业自身利益与所有者权益最低化。通常企业在会计处理方面都存在自身特殊的一套原则,即低确认收入与资产,高确认费用与负债。比方说,无论是哪种会计要素,均需要根据买价作历史成本计量,并不选择公允价值进行计算。企业所购入的资产而附带产生的有关税费都只是作为费用,并无法构成资产成本。正常情况下,针对资产价值转移这种情况之下的计量基本上都是选择从高计算。增强资产的减值力度与负债的确认力度,特别是针对预计负债应合理的在确认条件方面有所宽松。谨慎确认收入,选择使用就低不就高的准则。针对政府方面的补助收入,最大限度地计入递延收益,而针对借款方面的费用,就需要最大限度地使其费用化。

(二)中庸型。企业选择引入此种类型的会计政策模式,主要也是为了让自身利润与所有者权益均衡化。企业选择所引入的会计政策过程中,通常要按照一场市场与业务本身实际情况明确更为科学合理的处理方式。比方说其在会计实务里面就有比较具体的应用实例,如会计要素基本上都是以历史成本当作计价的基础,并辅助采用公允价值亦或是现值这两者进行计量。而就购入资产方面而言,其产生的有关税费基本上大多数情况都是将其计入到资产成本中的。对于负债的确认力度一定要适度,预计负债在确认条件方面要全面考虑到未来条件的转化与资产负债表未来事项情况。科学适当的确认收入,使其基于不同营销手段上均能够对收入的确认尊重事实。若是已经确定或有收益的话,在接收到的时候就能够确认。一定需要科学合理的处理好借款费用,按照出现的经济性质有两种方式能够选择,可以让其资本化,也可以让其费用化。

(三)激进型。激进型的会计政策模式被企业引入并运用,主要是为了让自身利润与所有者权益能够尽可能的提升,直至最大化。采用会计政策的原则即高确认收入与资产,低确认费用与负债。正常情况下购入资产所附带产生的税费方面都是被计入了资产成本之中。对于资产价值转移的计量从低不从高,资产减值政策仅仅是在少数资产里面使用。而对预计负债方面拥有很大不确认的可能性。高调确认收入,以及对或有收益大胆实施确认。并且政府补助方面的收入所有都要计入当期收益之中,借款费用需要最大限度地使其资本化。

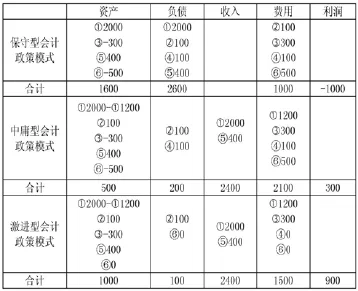

不同的会计处理模式对于企业财务与经营这两方面而言都存在很大的差异化。此处以实例进行详细明说。比方说2015年,某一家企业发生了以下六种业务。第一点,使用预收款方式销售商品2000千万元,此批商品成本价值1200万元。第二点,还没有完工的建造工程的借款利益100万元。第三点,应该收账的款项大概产生坏账损失高达300万元。第四点,法院还没有判决诉讼损失有100万元。第五点,接收到的政府补助有400万元。第六点,固定资产减值达500万元。会计政策模式不一样在处理各项业务时就存在一定的差异,如下表所示。

表1各种会计模式对会计要素处理的差异对比(单位:万元)

由这种利润变动趋势呈现出,一样的经济业务通过不一样的处理手段,其展现出来的财务结论都是存在很大差异的。

二、企业选择会计政策模式的策略

(一)根据企业规模大小进行选择。企业自身规模的大小和会计政策模式存在着紧密的联系。一般而言规模比较小的企业因自身经济总量小,经济活动内容单一,所以处理的会计要素也就不需要繁琐,选择激进类型的会计政策模式更合适。又比方说规模大些的大中型企业,经济总量也会相对较大,业务也比较复杂一些,这种情况处理一定需要合理规范化,一般而言中庸型或保守型比较适用一些。

(二)根据企业发展情况进行选择。企业发展基本上都属从创业初期到成长期,再到成熟期,然后至衰退期几大阶段。在前两个阶段,企业各种业务活动还只是处于起步阶段,耗费与开支方面相对较大,所以可以不对某些隐性费用进行预计,选择激进型会计政策模式。到了成熟期,企业所有业务基本上的已经迈入正规,各方面收入与费用均需进行合理确认与计量,属于一种正常的会计处理过程,可以使用中庸型会计政策模式。到了衰退期,企业多半是面临转轨或清算这两种情况,因此也就需要真实对企业家底进行核算,这种时期保守型会计政策模式是最合适的选择。

(三)根据社会环境进行选择。各大企业均难以脱离社会环境而独立存在,会计政策模式确定一定会受到各种环境影响。例如会计法与企业会计准则对会计核算要求难以超越,各项会计政策均需要基于此框架内进行制定。除此之外,企业面临的整治环境也能够对会计正常模式产生一定的影响,如我国倡导与推进和谐社会建设事业,会计政策模式在这种政策情况下选择温和保守类型的更为合适。

(四)根据其它因素进行选择。除了上述三大因素,企业自身经营结构与组织形式以及内部管理机制也是会对会计政策模式选择产生不小的影响。这三方面若是有所不同,则确定的政策模式也就必然存在一定的差异。例如工业与商业在确定模式所考虑方向就有所不同,工业企业存在加工繁杂,商品周转较慢,因此保守型的模式比较适用。而商业却正好相反,产品周转速度快,所以激进型的模式更适用些。

结束语:

为了更有好地保障会计政策正常有序运转,各大企业不仅需要重视管理制度制定的合理性,还需要重视从外部展开监督检查工作。以此最大限度地规范企业的会计工作,推进企业会计工作质量的稳定上升。

参考文献:

[1]汪伟,马妍馨.中小企业会计政策模式选用策略研究[J].税务与经济,2014,03:74-76.

[2]黄燕飞.中国会计准则国际趋同策略研究[D].财政部财政科学研究所,2012.

作者单位:(西山煤电(集团)有限公司古交生活服务分公司)

猜你喜欢

当代水产(2022年8期)2022-09-20

当代水产(2022年6期)2022-06-29

当代水产(2022年5期)2022-06-05

当代水产(2022年4期)2022-06-05

当代水产(2022年1期)2022-04-26

当代水产(2022年3期)2022-04-26

当代水产(2022年2期)2022-04-26

当代水产(2021年5期)2021-07-21

当代水产(2021年4期)2021-07-20

云南画报(2020年9期)2020-10-27