我国利率与汇率关系的联动分析

2016-07-20 21:24刘璐

商 2016年24期

刘璐

摘要:本文首先阐述利率与汇率传导机制的基本理论和模型,分别对数据的平稳性,协整性,以及因果性进行实证检验。最后针对我国汇率与利率联动关系中存在的部分问题提出一些政策建议。

关键词:利率;汇率;联动关系

一、研究背景

从我国人民币利率方面来看,国家尚未建立出系统的中央银行对于利率调控体制与机制的框架。在人民币汇率方面来看,缺乏灵活性和弹性的汇率快速变动将会加大无风险套利的机会。并且因为我国采取无风险汇率政策,因此国内外利率相互变化的情况,相应的会增加各国单边套利的机会。

二、研究意义

当前想要对利率汇率联动关系进行正确的认识,重要任务就是把握利率和汇率的运行规律,掌握利率以及汇率相关政策联系,保证使我国经济可持续健康发展,不受国际金融市场的波动影响。

二、利率与汇率的联动关系的理论分析

理论上有三种模型可以解释利率与汇率的联动理论分别是从远期汇率角度分析的利率平价模型、从均衡率变动分析的弹性价格货币模型以及从即期利率角度分析的汇率超调模型。

(一)利率平价模型

20 世纪中后期,各国学者在这一理论的基础上融入各自对国际金融市场的理解和新的看法,总结出了现代的利率平价理论,公式表示为:i-if= (A-E)/E±C

(二)弹性价格货币模型

该模型的理论依据是汇率是两国货币相对价格,两国货币市场的供求状况决定了汇率水平。其基本模型是:S=P-P*=M-M*-ρ(Y-Y*)+λ(R-R*)

M:本币供给量的自然对数,Y:本国实际收入的自然对数,P表示本国价格水平的自然对数,R 表示本国利率,M*,P*,Y*,R* 表示相对应国外指标,ρ是货币需求收入弹性,λ是货币需求的利率半弹性,ρ、λ ≥0。因此一国的汇率有以下三个因素影响:一是本国与外国货币供给量之比;二是本国与外国国民收入之比;三是本国与外国利率水平。

(三)汇率超调模型

汇率超调模型同时拥有货币模型的长期性以及凯恩斯模型的传统性,为了达到理论与实际的高度契合,根据价格粘性理论分别进行了短期分析与长期分析。而且,该模型政策含义有以下两点:第一,货币扩张(货币紧缩)的效应的长期结果是物价和汇率将会同比例上升(或下降);第二,短期内,货币扩张(或紧缩)的确对总需求、贸易条件和利率产生实际影响;第三,政府通过货币政策调节宏观经济的同时,还要注意控制和预防汇率超调的异常变动和不良影响。

三、我国利率与汇率的联动关系的实证研究

(一)实证方法及数据的选择

本文选取的数据是中国进行外汇体制改革之后至2015年底的作为名义利率的银行间市场7天回购利率(R007)和汇率指标。利率和汇率变动较明显,联动关系无法准确掌控,有利于数据分析以及实证研究。

(二)数据的平稳性检验

平稳性检验是使用单位根检验的方法来判断平稳性。下图是进行单位根检验平稳性的结果。

从上图可以看出,两个变量的一阶序列是平稳状态的,但是人民币的汇率与利率都为非平稳时间序列。

(三)协整关系检验

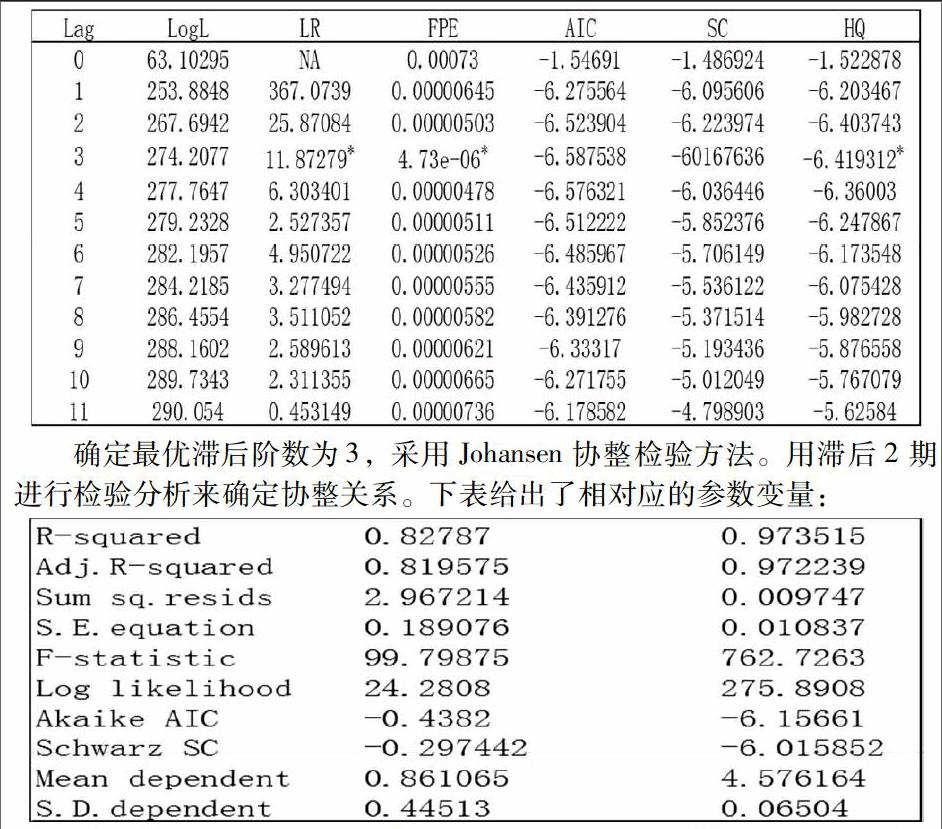

对于协整关系的检验分别选取了LOGL,LR,FPE,AIC,SC,HQ等五个滞阶数来确定两个变量的滞后阶数。我们得到了如下滞后的0阶和11阶的实证分析结果:

确定最优滞后阶数为3,采用Johansen协整检验方法。用滞后2期进行检验分析来确定协整关系。结果如下图:下表给出了相对应的参数变量:

拟合优度R-squared的值0.973515接近1,说明利率和汇率拟合程度较高。

这是在进行趋势化分析之后在两个变量的对数值都是平稳序列的情况下,:汇率与利率之间是长期且均衡的协整关系。

(四)格兰杰因果检验

判断两个变量是否互相影响,是自回归模型更加重要的运用。本文选择LNR007和LNNEER为利率与汇率的代表,对上述两个变量做出格兰杰因果检验。检验结果如下所示:

上述结果显示,拒绝“人民币名义汇率不是人民币利率的格兰杰原因”,即人民币名义汇率影响利率变动。同时拒绝“人民币利率不是人民币名义汇率的格兰杰原因”。结论就是人民币利率与汇率之间相互作用,分别是对方的格兰杰原因。

四、完善我国利率与汇率联动机制的政策建议

通过对人民币利率与名义汇率的实证分析,可以发现,在我国金融和经济市场中,利率与汇率的联动协调机制的作用并不显著。因此利率与汇率对宏观经济的调控作用的影响也相对较弱,在这种情况下,我国的经济秩序的正常进行也可能会受到一定影响,汇率与利率失调的风险双双加强。我国利率与汇率的联动关系不显著究其原因有以下三点:第一,我国货币市场高度不发达。第二,商品市场交易不规范。第三,外汇市场封闭不流通。这三个市场之间的联系不够紧密。

(一)促进利率市场化

这一阶段的重点强调了国内金融市场的基础制度和体系建设,这一阶段的主要任务是消除利率管制、实现利率调控,努力解决利率定价这一困扰我国金融市场发展的大问题。政府目标在于推动人民币利率市场化,不管在国内市场还是国际市场上加强利率和汇率的改革力度,不断完善货币运行机制,不断完善金融制度,力争利率这一基础决定要素能够真实反映资本成本和投资收益。

(二)深化汇率机制改革,大力发展外汇市场

外汇市场上的供求状况就能够反映参与主体的真实需求和供给,参与主体不再是中央人民银行,央行也不再控制供求关系和均衡水平。另外,不能急于市场化机制的制度完善,而是应该稳打稳扎,这样才能不断提升我国在金融市场上的风险抵御能力,才能有效抵抗资本项目开放所带来的外部冲击。

(三)推进资本项目开放

目前我国金融环境运行良好,这使我国具备了迎接国际资本挑战的能力。国际金融资本的流动能够影响我国国内金融市场的资金供求情况,相当于增加了外部市场变量。但是也对我国国内金融市场的抗冲击能力进行了有效检验。

在我国推进利率市场化改革的后期,可以考虑开始进行第二阶段的工作——逐步扩大资本项目开放。一方面要创新运用“双Q制度”为资本项目开放创造条件,另一方面也要合理规划资本项目何时开放,如何开发以及完善开放的步骤。(作者单位:天津财经大学)

参考文献:

[1]郭庆平,王爱俭.汇率政策与利率政策协调机制研究.北京:中国金融出版社,2007,87~92

[2]穆怀鹏.利率和汇率政策协调与维护国家经济安全.北京:经济科学出版社,2001,23~86.

[3]邓嫦琼.市场化改革过程中利率与汇率关系研究:[硕士学位论文].厦门:厦门大学,2009.

[4]苗颖.我国利率与汇率政策关系的探讨.上海电力学院学报,2004(4):67.

[5]靳玉英.汇率决定理论的发展与前沿述评.上海财经大学学报,2006(6):91~96.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年6期)2019-07-13

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

数学理论与应用(2016年1期)2016-02-28