股权激励对企业绩效激励效果的影响分析

2016-07-19 16:48李萍吴恺珊

商场现代化 2016年18期

李萍+吴恺珊

基金项目:教育部人文社会科学基金(15YJC790044)、广东省自然科学基金(2014A030310391)

摘 要:本文对上市公司的股票期权、限制性股票、股票增值权三种股权激励方式及效果进行分析。采在2008年至2014年,实施股权激励的上市公司的数据,分析各种股权激励方式对上市公司的净资产收益率、资产报酬率的影响。并分别对实施股票期权的样本和实施限制性股票的样本分开分析。得出结论:上市公司的股权激励水平与企业绩效呈显著的非线性关系,且存在一定的区间性。在某一区间内,企业绩效随着股权激励水平的提高而下降,而在另一区间,企业绩效随着股权激励水平的提高而上升。

关键词:股权激励;股票期权;限制性股票;股票增值权

一、引言

在上市公司,专业的经理人员的报酬形式一开始仅为固定工资,后来逐步引入与业绩相联系的奖金和红利作为报酬的组成部分。随着股份公司大量兴起,企业中开始出现委托代理的问题,企业的物质资本和人力资本提供者与经营管理职能的分离导致了所有权与经营权的分离,企业主更多的把关注点放在如何使中高层管理人员能够真正从所有者和长期发展的角度来增大公司价值和利润,为此得出要在工资和奖金红利等短期激励措施的基础上引入长期激励措施,代表的有股权激励、延期支付计划、特定目标长期激励计划等,其中采用最广泛、效果最理想的是股权激励。

以Jensen and Meckling(1976)等为代表的利益趋同假说认为,上市公司中持有公司股份的经营者为内部股东,而外部的股份持有者为外部股东,双方存在利益上的冲突,因为内部股东做了全部的工作却并不能够获得全部的剩余索取权,因此,当内部股东的持股比例越高,越能够刺激其努力工作,从而促进公司绩效。同时内部股东还与债权人存在利益上的冲突,这两种冲突会导致两种代理成本的产生,但通过行使股权激励能改变股权结构,使管理层拥有剩余索取权,促使管理层与股东的目标函数趋于一致,从而有助于降低代理成本,提高公司业绩,而且随着高管持股比例的增加,企业业绩也提升。此后,有许多学者利用不同国家的上市公司数据都说明股东和高管利益的趋同一致性(Palia and Lichtenberg,1999;Hawell and Leybman,1998;Carl et, al.,2003)。但也有学者认为如果管理层持股比例太高,有大量的控制权,则有可能控制董事会从而侵占其他投资者的利益,进而对公司价值产生负面影响,使公司的价值降低(Fame and Jensen,1983;Ohad Kadany and Jun Yang,2006)。有更多学者认为两者的关系是复杂的,促进作用或是消极作用都是区间性的(Myeong,1998;Bryan, Hwang and Lilien,2006)。

国内学者对股权激励制度的探索也大多认为实施股权激励对上市公司业绩有一定积极的提升作用(游春,2010)。刘广生、马悦(2013),潘永明等(2010),蒲晓辉(2010)的研究认为效果较小,不太显著。吕长江等(2011)的研究指出高管持股较多的企业更有动机选择实施股权激励,希望为自己谋取更多的福利,也得出了相关的结合,提出规范监督制约机制的建议。孙健,卢闯(2012)则认为高管权力越大则股权激励强度越大,股权激励草案宣告会产生显著为正的市场反应,并且能够让市场意识到高管人员的自利性行为,股权激励强度与市场反应显著负相关。

总的来说,对于股权激励对公司业绩的影响,有三种理论假说,第一种利益汇聚假说认为股权激励与公司业绩有正相关,存在着一定的促进作,第二种认为股权激励与公司绩效存在着逆向因果关系,两者负相关,第三种交互影响论认为采取股权激励和公司业绩存在着相关关系,但这种关系并不是单一方向的。

二、上市公司股权激励现状分析

股票期权本质上是一种权力,是激励对象购买本公司股票的选择权,激励对象可以在事先约定的时间内,以原先确定的价格购买公司一定数量的股票。激励对象是否行使该权利,由持有者自行决定,持有者可以放弃购买公司股票的权利,也可以行使购买股票的权利,如果行使了就是一种激励。限制性股票是上巿公司按照事先约定的条件授予管理者一定数额的股票,只有在满足一定条件后,如工作年限、绩效目标等,管理者才被允许出售具有限制性的股票,从中获取利益,大多数限制性股票采用定向发行的方法。股票增值权是公司授予管理者一种权利,当管理人员通过努力工作,在规定的时间内能够实现企业业绩的改善或者带来公司股票价格的上扬,那么管理人员就可以按照一定的比例分得企业业绩改善或者股价上浮而带来的收益。本文采用国泰安上市公司数据库统计(见表1),在2008年至2014年间,已授权实施股权激励的上市公司有319家(简称实施)、停止实施118家、董事会预案以及股东大会通过尚未授权实施的共99家,处于回购阶段的共118家。股权激励的具体模式多种多样,如股票期权、股票增值权、虚拟股票、员工持股计划等。根据我国上市公司股权激励模式的选择来看,大部分公司还是选择了股票期权激励,共有303家公司选择了股票期权的激励模式,其中单独采用股票期权方案有47%(290家)公司,采用股票期权+限制性股票混合模式有1.4%(9家),而采用股票期权+股票增值权混合模式则有1家,而同时采用三种混合模式则有0.5%(3家)上市公司对股票期权和限制性股票两种股权激励方式的偏爱在一定程度上说明它们存在的一定合理性,即对公司经营业绩的帮助性。

三、股权激励对高管绩效效果实证分析

本文采用国泰安数据库以及上市公司公告等公开披露的数据信息,从高管特征与激励计划的激励水平和股权集中度出发分析激励效果。为了保障数据的有效性,剔除以下情况的公司样本:(1)没有实施股权激励计划的上市公司;(2)股权激励计划的相关数据缺失的上市公司;(3)金融类的上市公司,由于金融市场的财务指标、负债经营以及其特81殊性会导致与其他公司差异较大;(4)异常值,避免产生不利的影响。通过筛选,选取了2013年A股市场上市公司实施股权激励计划的共481家,单独采用股票期权的企业共237家,单独采用限制性股票的企业共161家,单独采用股票增值权的企业共2家,其中同时采用股票期权和限制性股票的企业共72家,同时采用股票期权和股票增值权的企业共6家,同时采用限制性股票和股票增值权的企业共3家(见表2)。

本文的被解释变量有两个:①净资产收益率(Y1),由于研究的是上市公司,从理论上讲,托宾Q值法或EVA法是理想的方法,但是对资本市场要求太高。因此本文选用会计财务指标净资产收益率ROE为被解释变量,其也剔除了行业总体趋势的影响也使更加具有说服力,资产收益率=净利润/平均资产总额*100%。②资产报酬率(Y2),资产报酬率是评价企业资产运营效益的重要指标,反映的是企业的获利能力和投入产出状况,资产报酬率越高,表明了企业的资产运营越有效。

本文用于分析股权激励因素及影响业绩的相关控制变量包括:①股权激励水平(X1),本文选择用激励总数占当时总股本比例作为衡量股权激励水平。②股权集中度(X2),本文选择用企业第一大股东的持股比例作为公司股权集中度的衡量指标,企业前十大股东持股比例越大说明公司的股权越集中。③公司规模(X3),本文选择用年末公司总资产余额的自然对数作为公司规模的衡量指标,资产余额的自然对数值越大说明公司的规模越大。④公司成长能力(X4),本期选择用年末净利润与上年净利润的差值与上年净利润的比值百分比作为公司成长能力的衡量指标,该比值越大反映公司的发展能力越强,本年的盈利情况较之去年盈利状况越好。⑤公司资金周转情况(X5)本文选择用流动资产与流动负债比值的百分比作为公司资金周转情况的衡量指标,该指比值越大表示公司短期的偿债能力和变现能力越强。⑥公司营运能力(X6),本文选择用营业收入净额与平均资产总额的百分比作为公司营运能力的衡量指标,该比值越大表示公司从投入资产到得到产出的周转速度越快,公司的营运效率越高,经营业绩越好。⑦资产负债率(X7),本文选择企业总负债与总资产的比值,资产负债率越大,财务风险越高。

在实施不同股权激励方式的样本公司里,股权激励水平整体一般。不同于国外公司的激励水平普遍高于5%,我国上市公司用于股权激励的股份数占总股本比例均值为2.358。实施股权激励水平企业之间差异较大。企业规模差异明显,这些公司的总资产的自然对数从19.902到26.472,说明公司规模分布比较分散,规模差异大。在公司成长性方面,流动资产周转率极差接近8%,可能是由于行业的不同、企业战略方针的不同、市场的变化等的导致不同企业差距明显。

模型设计根据变量的选取,建立多元线性回归方程如下所示:

其中Y为被解释变量,Xi为解释变量,u为误差项。

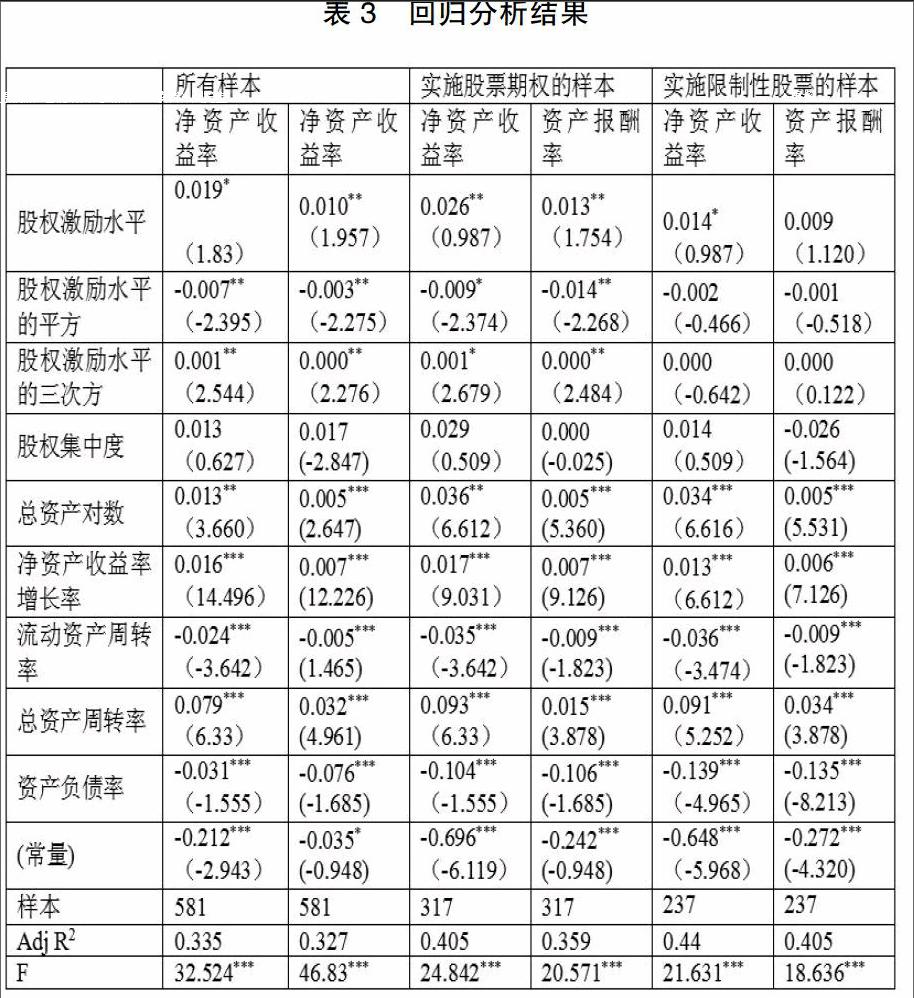

对481家实行股权激励的企业回归,回归结果见表3。解释变量股权激励水平、股权激励水平的平方以及股权激励水平的三次方都通过了10%的置信水平显著性的检验,股权激励水平与绩效(净资产收益率、资产报酬率)存在显著的非线性关系。通过对非线性回归方程进行求导,可以求出两个极值点,说明了某一区间内,企业绩效随着股权激励水平的提高而下降,达不到促进效果,而在另一区间内,企业绩效随着股权激励水平的提高而上升,但若实施激励水平太高的话,又会使绩效降低,达不到促进的效果,股权激励水平对公司绩效是呈现区间性。通过回归得出激励水平与企业绩效呈非线性关系,激励效果呈现区间效应。企业规模是影响企业绩效的重要影响因素。在所有样本的回归中,总资产对数的回归系数为0.013,公司规模越大,可利用资产也越多,可以更大规模生产,进行创新和开拓更多的渠道,提高市场占有率,而且组织结构也会相对成型,权责更分明,管理更规范化,企业绩效也会稳定地提高。企业成长能力也是影响企业绩效的一个因素,净资产收益率增长率的回归系数为0.016,企业成长能力越高,发展速度越快,技术和人才储备更新速度越快,核心竞争力也会提高,而且有较好的市场前景,更能吸引投资者,得到更多的资金进行生产运营,提高业绩。流动资产周转率是与企业绩效呈负相关,流动资产周转率越高,说明变现能力越强,短期偿还能力越高,流动资产越多,但会导致资产配置不太高效,资产没有充分利用,以致获利不大,企业绩效下降。企业营运能力也对企业绩效有显著正向关系,总资产周转率越高,资产投入产出周转越快,资产配置效率也更高,能够较好地对人力资源和生产资源进行统筹配置,使获利周期短,利于组织内部提升发展,也能较好地实现财务指标,提高企业绩效。资产负债率与企业绩效呈显著负相关,资产负债率高的企业,负债水平越高,遇到风险也会越多,资金不充足,导致发展受限制,导致企业绩效降低。

对实施股票期权的样本公司进行回归分析,激励水平的回归系数显著为正值,在股票期权样本组中,激励水平是与净资产收益率、资产报酬率也成显著非线性关系。对实施限制性股票的样本公司进行回归分析,发现在限制性股票样本组中,可能由于样本量不够多或存在误差,激励水平与企业绩效存在不显著相关性,但也能大致看出有一定的若相关性。对比两种的激励方式,实施股票期权的样本组的回归系数相对高于实施限制性股票的样本组,实施股票期权的激励效果比实施限制性股票的效果较好,可能是因为实施股票期权激励方式的时候,只有股价超过行权价格,员工才能享受激励,员工为了创造更好的业绩而更加努力工作,也能更好地促进企业绩效。

四、总结

上市公司的股权激励水平与企业绩效呈显著的非线性关系,且存在一定的区间性。某一区间内,企业绩效随着股权激励水平的提高而下降,达不到促进效果,而在另一区间内,企业绩效随着股权激励水平的提高而上升,但若实施激励水平太高的话,又会使绩效降低,达不到促进的效果。这说明了在实施股权激励计划时要选择合适股权激励水平和力度,才能有效的提高企业绩效,提高员工的工作积极度,有效地提高激励效果。而会有这种显著的非线性关系,可能是由于利益趋同效应等其他效应的相互影响。实施股票期权的上市公司比实施限制性股票的上市公司的激励效果要好,实施股票期权的上市公司回归系数较高,这也符合我国实施股权激励计划的现状,有较多的企业选择实施股票期权。在实施股权激励的时候,企业规模越大,可利用资产也越多,可以更大规模生产,进行创新和开拓更多的渠道,提高市场占有率,管理更规范化,组织架构相对成型,企业绩效也会稳定地提高。成长能力、营运能力越好,说明企业有较好的发展潜力,资产配置效率也更高,更能吸引投资者,得到更多的资金进行生产运营,提高业绩。同时在企业不断地扩大发展中,管理也会越来越规范,促进管理层和员工们更加努力的工作,把自身的目标和企业的价值紧密联系在一起,从而达成形成企业利益的共同体。企业的资产负债率越高,说明企业运营会出现较多的风险,财务风险等,导致发展受限制,影响企业绩效的下降。因此在制定公司股权激励方案的时候,应该结合公司自身具体情况,留意到相关的拐点与激励区间,制定合理的股权激励水平和激励模式,提高实施激励效果。当企业有一个良好的资本结构,公司持续发展的同时,给予管理层股权激励,让他们分享企业成长所带来的收益,促进他们会把个人利益与公司的发展联系在一起,通过公司的利益增加达到个人财富水平增长的目的,更有利于股权激励效应的发挥。

股票期权和限制性股票在股权激励方式的选择中处于主流位置,而实践证明这两种方式也能较为有效的发挥激励作用,在提高企业业绩绩效方面各有所长,但在目前我国企业实施股权激励计划主要是对以国外成熟的股权激励制度为效仿对象,并未结合我国的具体国情和企业发展阶段、内部财务情况等,导致实施股权激励效果没能达到期望,甚至出现激励计划中断的情况。所以,我们应结合我国的具体国情和企业发展阶段、内部财务情况等,加大力度对股权激励的探索,建立起一套完善的执行方案,以目的为导向,充分发挥股权激励的作用。

参考文献:

[1]刘广生,马悦.中国上市公司实施股权激励的效果[J].中国软科学,2013(7).

[2]潘永明,耿效菲,胥洪.上市公司股权激励实施效果实证研究[J].管理科学,2010(11).

[3]孙健,卢闯.高管权利、股权激励强度与市场反应[J].中国软科学,2012(4).

[4]吕长江,严明珠,郑慧莲,许静静.为什么上市公司选择股权激励?[J].会计研究,2011.

[5]Jensen M.C and W.H. Meckling. Theory of the Firm: Managerial Behavior or Agency Costs and Ownership Structure[J]. Journal of Financial Economic,1976(3).

[6].Franeis,J, SmithA.Ageney Costsand Innovation Some EmPirieal Evidenee[J].Joumal of Accounting and Economies,1998,19(2):383- 40.

[7]Demsetz H.and Lehn K:The Structure of Corporate Ownership :Causes and Consequences[J].Journal of Political Economy,1985.

[8]Carl R. Chen & Weiyu Guo, Vivek Mande Managerial Ownership and Firm Valuation Evidence from Japanese Firms[J]. Pacific-basin Finance Journal, 2003, 11(3):267-283.

[9]Fama E.,Jensen M.Separation of Ownership and Control[J]. Journal of Law and Economics,1983,26(6):301-305.

[10]Ohad Kadany,Jun Yang. Executive Stock Options and Earnings Management: A Theoretical and Empirical Analysis [J]. Washington working paper, 2006, 18:224-245.

[11]Myeong Hyeon Cho. Ownership Structure, Investment and the Corporate Value: An Empirical Analysis[J]. Journal of Financial Economics, 1998(47).

猜你喜欢

法制与社会(2016年34期)2017-01-14

中国集体经济(2016年34期)2017-01-05

中国经贸(2016年19期)2016-12-12

商(2016年33期)2016-11-24

价值工程(2016年30期)2016-11-24

今传媒(2016年10期)2016-11-22

中国集体经济(2016年26期)2016-11-19

中国市场(2016年33期)2016-10-18

商(2016年24期)2016-07-20

科技视界(2015年25期)2015-09-01