我国商业银行RPC预算管理模式研究

2016-07-19 04:33王晓茜

中国市场 2016年29期

王晓茜

[摘要]随着经济进入新常态,商业银行在加快转型发展的同时,更加注重精细化管理,积极向管理要效益。预算管理作为管理会计体系的重要环节,对于银行的经营发展具有十分重要的战略及导向意义。构建RPC预算模式是提高预算管理精细化水平的关键。文章重点对商业银行RPC预算管理模式进行了研究,借鉴国际先进银行的RPC预算管理经验,提出了我国商业银行构建RPC预算管理的思路及措施。

[关键词]商业银行;预算管理;RPC模式

[DOI]10.13939/j.cnki.zgsc.2016.29.089

商业银行预算管理既是预测商业银行未来盈利能力、谋划发展蓝图的手段,也是体现银行发展战略,实现股东价值最大化的重要工具。一般来说,传统的商业银行预算编制以机构预算为基础。但是随着经济新常态、利率市场化、金融脱媒、互联网金融等多方冲击和挑战,我国商业银行要实现经营效益的可持续增长,需要向综合化经营、差异化发展、精细化管理转变,而单一机构预算方式已较难满足未来管理需要,构建分客户、产品、渠道的RPC预算管理模式,是预算管理适应转型发展的必然选择。

1 商业银行预算管理模式概述

1.1 现行商业银行预算管理的主要模式

在商业银行的经营发展和战略管理中,预算起着主心骨的作用。商业银行会根据总体战略发展目标,制定年度业务发展计划及财务预算,通过自上而下与自下而上想结合的方式,将预算目标层层分解下达至各级机构,开展各种经营协调活动,从而达到预期的经营目标。当前我国多数商业银行预算管理仍多以机构预算为主,仅部分商业银行实现了分产品、分客户的多维度预算,预算管理实现了较高的精细化。

1.2 当前商业银行单纯机构预算管理模式的局限性

1.2.1 难以充分发挥战略导向作用

商业银行战略发展最终目标是盈利能力的可持续发展,落脚点是产品、客户和渠道,单纯的机构预算,较难将财务预算分解到产品和客户中,因而无法评价出战略产品及客户的利润贡献,战略导向发挥的作用有限。

1.2.2 难以满足精细化管理需要

单纯的机构预算在预算执行过程中,无法清楚了解预算执行情况的各个环节,对于落后预算进度的机构,较难判断是哪个产品、哪类客户的问题,预算监控和分析简单粗放,重点不突出,精细化程度不够。

1.2.3 难以实现有效的预算控制和考核激励

单纯以机构为单位的预算,会影响业务条线参与预算、加强管理和调度的主动性,导致相互配合度不够,内部协调成本高;同时,由于对业务条线、产品、客户没有全面的预算要求,较难对业务部门以及理财经理、客户经理等人员进行全面考核,做不到有效控制和评价。

2 商业银行RPC预算管理的理念及先进经验

2.1 RPC预算管理理念

国际先进银行普遍采用RPC(Relationship Product Channel)管理模式,实现分客户、产品、渠道等多维度管理。基于RPC管理模式的商业银行预算体系,有效地解决了单一机构预算管理的问题,管理理念上由机构预算完成得怎么样,转变为更细致地了解及分析哪个“产品、客户、渠道”预算的情况,是预算管理精细化的重要体现。

2.2 国际先进银行RPC预算管理的先进经验

国际银行业在实行RPC预算管理方面具有丰富的经验,实现了客户、产品、渠道三个维度的预算和考核。通过RPC预算管理,协助管理层了解、分析各客户层/产品/渠道的绩效表现,支持管理层制定各项业务发展方案及资源调配决策。其RPC预算管理模式的构建主要包括以下几个方面。

2.2.1 实行全额资金管理模式

全额资金管理是指商业银行上级行对下级行(至最基层网点)的所有资金来源和资金运用,实行“收支两条线”管理,对资金逐笔匹配内部资金转移价格,并将计算的粒度精细到逐笔交易层面,为机构、产品、客户的收益核算提供了一致基准,是实施RPC预算管理的关键。

2.2.2 落实间接费用分摊原则

银行经营中很多运营成本如柜面业务操作交易成本、产品开发成本、客户管理成本、资讯科技成本等无法直接分摊到客户、产品和渠道。国际银行业按相应的准则及动因,采用标准成本法或全成本吸纳法将各单位的间接成本摊分至相关账户或交易层面,再按不同维度将摊分成本汇总至RPC层面,实现了分机构、分产品、分客户的成本核算。

2.2.3 建立利润贡献分析系统

全额资金模式和成本分摊机制的实施需要配合强大的计算机系统支持。国际银行业基于管理会计理念,利用数据仓库、数据挖掘等先进技术,在源交易系统提供的最小单位的渠道码、产品码及客户分层码等信息的基础上,通过利润贡献分析系统进行归集、整理,从而提供机构、产品、客户等多维度利润情况,为RPC预算管理提供科学量化的系统支持。

2.2.4 采取矩阵式管理方式

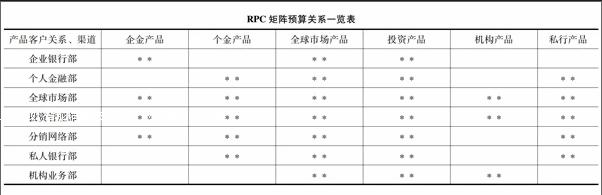

国际银行业如汇丰、花旗、中银香港等银行在预算管理上主要采用矩阵式管理方式,将客户关系、产品以及渠道有机结合,根据细化每个客户关系部门的产品预算,将预算下达至各部门及各机构。下表为国际银行业RPC矩阵预算管理体系。

3 我国商业银行推行RPC预算管理思路

3.1 建立基于大数据的管理会计核算体系和机制

我国商业银行要实行RPC预算管理模式,需要进一步完善管理会计核算体系,将源交易系统和利润贡献分析系统、资产负债管理系统有效衔接,将财务数据和业务数据有机融合,实现大数据共享。同时,要进一步优化核算管理机制,一是改进FTP定价模型,纳入市场利率和流动性成本,准确指导产品定价;二是落实成本分摊机制,按管理及营运模式以一定的摊分准则及成本动因将间接成本摊分至各管理维度(如产品、客户分层、业务单位等),更准确、实际的呈现各维度的利润贡献,为RPC预算提供数据支持。

3.2 完善RPC预算编制流程

商业银行预算编制要充分考虑宏观经济、市场竞争等外部因素,并结合银行发展战略,对主要预算指标进行趋势性预测,作为预算编制“业务量”的基础。同时,在定价方面,需要加强对产品的定价分析,摸索建立产品定价模型,如存贷款利差、基金收益率等,从而将预算分解为产品、客户关系预算。

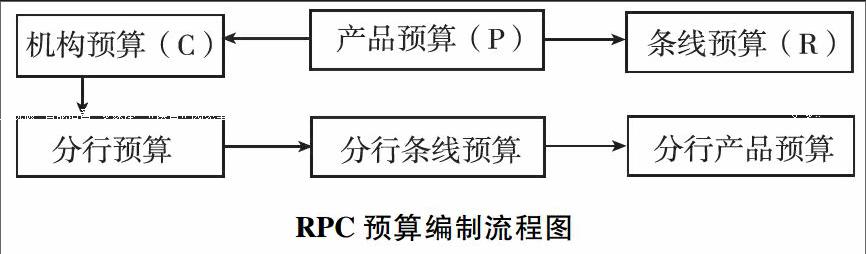

在预算编制流程上,为确保RPC预算编制三者的有机结合,商业银行总行可以以机构预算编制为基础,即以产品为子单位制定出总体预算目标,再分解至各业务条线(客户关系部门)和分行,保证业务条线预算与分行机构预算的平衡。分行再以机构预算为约束,编制本级的分客户、分产品、分机构的预算,并确保分产品、分客户的预算与分机构的预算平衡,即机构预算=产品预算=条线预算。详见下图。

RPC预算编制流程图

参考文献:

[1]韩旭.商业银行多维度预算管理研究[J].金融会计,2013(2).

[2]孙剑平,邓钦,张峥.关于在银行内部实施全面预算管理的思考[J].经济研究参考,2012(38).

[3]陶能虹.商业银行预算管理研究[M].北京:经济科学出版社,2009.

[4]李光辉.应用全面预算管理实现企业战略[J].中国市场,2013(29).

猜你喜欢

消费导刊(2017年20期)2018-01-03

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16