我国新股发行体制改革研究

2016-07-19 04:24曹佳林

中国市场 2016年29期

关键词:注册制

曹佳林

[摘要]证监会出台的《关于进一步推进新股发行体制改革的意见》,标志着最新一轮的新股发行体制改革的开始。新股发行体制是我国证券市场的基础制度,每一轮改革对证券市场的发展有很重大的影响,已成为我国广为关注的问题。文章从我国新股发行体制改革历程入手,指出了我国新股发行体制改革中存在的问题并进行了成因分析。在此基础上,针对出现的问题提出了相关对策建议,全面推进新股发行体制改革,营造公正透明的市场环境,促进我国资本市场健康有序发展。

[关键词]新股发行体制改革;IPO;注册制

[DOI]10.13939/j.cnki.zgsc.2016.29.070

新股发行体制改革已成为最近几年资本市场创新与改革的重点任务,2013年11月出台了《关于进一步推进新股发行体制改革的意见》,标志着最新一轮的新股发行体制改革的开始,这是逐步推进股票发行从核准制向注册制过渡的重要步骤。自我国推进新股发行体制改革以来,已取得显著的成效,规范了IPO过程,促进了我国证券市场的发展,但IPO仍存在一系列问题,如IPO“三高”现象、发行机制中透明度不高、保荐机构失信以及新股破发频繁等,阻碍了我国资本市场的健康运行发展。因此,如何进一步推进新股发行体制改革,已成为我国广为关注和讨论的问题。

1 我国新股发行体制的改革概述

新股发行,泛指股份有限公司在正式成立之后,为增加公司注册资本而再次募集发行股份的行为。在我国目前的资本市场语境中,新股发行制度则特指对于股份公司“首次公开发行股票并上市”情形下,关于新股发行审核、定价、信息披露等一系列制度性安排。

1.1 新股发行审核模式

我国IPO审核制度大致可分为四个阶段:2000年之前的审批制,2001—2004年实行核准制,2004—2008年实行保荐人制,之后推动核准制向注册制转换。

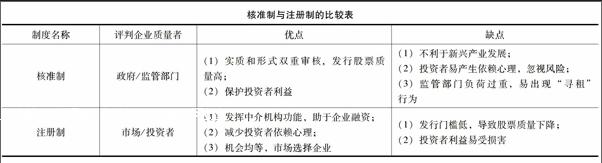

核准制与注册制是两种从立法理念到审核方式都完全不同的发审制度模式。核准制,强调的是实质性审核,指在证券发行人申请发行证券时,不仅要符合公司法与证券法相关的规定,且须经证券监管部门实质性审核批准。注册制,强调的是形式性审核,本质上是市场化发行证券监管机构的职责是对申报文件的真实性、准确性、完整性和及时性做合规性的形式审查,而不负责审核公司的质量。

两者之间的利弊比较如下表所示。

1.2 我国新股发行体制改革的演变

我国的新股发行制度随着市场的不断发展和法制体系的逐步完善,而不断向市场化方向迈进。新一轮的新股发行制度改革更强调市场约束,重视中小投资者意愿,积极促进长期理性投资,进一步提高了新股定价的市场化程度,增强了投资者防范一级市场投资风险的意识。在过去的这几年里,新股发行制度已经历经四轮逐步完善和深化的改革。

我国新股发行制度逐渐向市场化、法制化的方向演进,新股发行体制也逐渐由核准制向注册制转变。2013年11月的《关于进一步推进新股发行体制改革的意见》标志着最新一轮的新股发行体制改革的开始。第四次新股发行体制相较于前三次改革受到更广泛的市场期望与关注,因为这次改革被认为是新股发行制度向注册制的一个过渡。这也意味着此轮改革的市场化程度以及改革措施全面化的程度都很高,对市场参与各方的行为自律提出了相当高的要求。此轮改革的广度与深度是前三次改革不能比拟的,伴随着改革的推进,我国新股发行过程中市场化程度逐渐加深,行政色彩逐渐减弱,新股发行注册制的框架也越发清晰。

2 我国新股发行体制改革出现的问题

在新股发行制度改革中,仍出现一些令人困扰的问题,如发行机制中透明度不高、询价对象报价整体偏高、上市公司超募资金、保荐机构失信、新股发行市盈率过高以及新股破发频繁等。

2.1 IPO“三高”现象

IPO(首次公开发行)“三高”现象是指高发行价、高市盈率和高超募资金。IPO企业和保荐机构出于募集资金和获取服务费的目的,合力尽心打造新股,以求高价售卖新股,新股发行价往往高于其内在价值。IPO 高超募资金由高发行价决定,因为募集资金取决于两个变量:发行股数和价格。在预期发行数量不变时,高发价直接导致高资金超募。“三高”的危害显而易见,是名副其实的市场毒瘤。首先,IPO“三高”从最基础的层次上扭曲了市场结构,造成一级市场的虚假繁荣、催生了一级市场的大泡沫;其次,IPO“三高”造成了资源的严重浪费;再者,发行股票意味着巨额利益,导致企业哄抢上市,包装基本面,粉饰业绩,毒化社会风气,助长财务造假和违法违规行为,破坏市场秩序的有效运行。

2.2 “过度包装、虚假披露”损害投资者利益

企业上市后经营业绩迅速变脸,该现象的本质正是由于核准制下我国证券市场上市资格的稀缺性与企业通过上市取得“一夜暴富”机会之间的矛盾。拟上市公司为取得宝贵的上市资格,不择手段,粉饰公司业绩,甚至还联合发行承销商、市场中介机构等外部人,对公司经营状况造假,通过“欺诈发行”的方式尽可能降低无法通过发审会的风险,催生权力“寻租”和腐败,最终损害投资者利益。

2.3 “打新、炒新”现象愈演愈烈

我国大量投资者在长期的市场竞争环境中形成了“有新必炒”的习惯,从各个新股公布的中签率我们也可以看到投资者对新股的疯狂。新股上市炒作之风盛行,且在我国整个资本市场各个时期,是一种不正常的情况。

3 我国新股发行体制改革问题成因分析

3.1 IPO巨大“财富效应”且新股上市供不应求

造成IPO“三高”的原因多种多样,但最根本的原因是由我国证券市场上IPO发行供不应求的现状决定的。在所有类型市场中,供求双方的作用及其经济规律决定了市场的价格,IPO交易市场也不例外。公司通过上市,不仅有利于宣传公司形象,募集巨额资本,还能给公司创始人带来巨大的财富。且随着近几年经济的快速发展,国内用于投资的资金日益充足,但是,从全球范围来看,与成熟的资本市场相比,目前我国上市条件苛刻,每年能够达到上市条件的公司比例很低,数量较少。虽然国家在不断采取措施以增加证券市场股票供给量,如启动创业板等,但这些办法实施过程缓慢,还不足以在短期内解决供求平衡问题。

3.2 核准制下实质性审查干扰市场判断

在核准制度下,证券发行审核委员会是一个很重要的制度设计。根据《证券法》规定,证监会设立发审委依法对股票发行进行实质性申请,能有权否决不符合条件的上市申请。发审委的行政干预阻碍了市场之手发挥作用,容易扰乱市场对于股票价值的判断,导致投资风险被低估,将很多有发展前景但过去业绩不足的公司拒之门外,扭曲了资源配置。并且,严格的实质性审查造成企业和保荐机构需要准备相当复杂的申请核准材料,而证券监管机关也需要较长的时间进行审核,而几十名委员审理几百家拟发行公司的材料,工作量巨大,必然造成IPO“堰塞湖”,使得监管部门负荷过重,审核质量自然也无法保证,发行审核效率低下。

3.3 证券监管部门重视前端控制,后端管理不严

证券监管部门把大量人力、物力和精力用在对公司是否能够上市的审查上,做了市场参与者该做的事情,但是没有依靠市场来发现公司投资价值,并且只重视企业上市前段的控制,而忽视了上市后端的行为控制。证监会作为资本市场的监管者,应切实维护各类投资者的利益,打击发行人粉饰报表、虚假陈述的行为,打击市场操纵、老鼠仓行为,打击保荐机构相关人不尽职调查,维护资本市场的健康环境和投资者的权益,但是实际工作力度却不够。

4 我国新股发行体制改革建议

4.1 转变证监会职能,加强市场监管和违规处罚力度

在新股发行市场化改革中,必须转变证监会职能,形成健全有效的制衡与监督机制,严厉惩罚和杜绝各种违法违规行为,保护投资者权益,保证资本市场健康发展。

4.1.1 突出信息披露监管为中心的监管理念

推动我国新股发行体制改革,要完善以信息披露监管为中心的监管理念,建立切实有效地追责制度。依靠市场主体要发挥决定性作用,要依据所能获得的信息进行充分分析、判断,选出发展前景好的公司,达到优胜劣汰的效果,而公开透明真实的信息披露的前提。证监会要通过落实发行人主体责任,提升发行人的信息披露质量,抑制虚假披露。对于造假机构应加大处罚力度,通过吊销营业执照、市场禁入等措施加以管理,形成以信息披露为中心的监管理念,强调股东自治,真正实现发挥市场在资源配置中的决定性作用。

4.1.2 实行严厉的事后处罚措施,切实维护投资者权益

一个完善的资本市场是个市场化、法治化的市场,能打击各种违规违法行为,切实保护投资者的权益。要有效抑制违法违规行为,一是要增强证监会的独立性,加大证监会的执法力度。证监会转变其职能,调整定位,提高其独立性、权威性、专业性和公正性,营造资本市场健康有序运行的环境。二是完善民事诉讼制度。我国应尽快引进国外较为成熟的集团诉讼,利用集团诉讼,加大上市公司违法成本,有效震慑上市公司的不法心理和行为。

4.2 完善相关配套机制,积极慎重地推行注册制

注册制的推行是需要一些时间来准备的,并不是一蹴而就的,必须在法律健全、信息披露充分、上市公司和中介机构都比较规范的环境下才能得以实施,否则会引起新的市场混乱。因此要加强新股发行体制内的协调,积极完善相关配套机制,创造完备条件积极慎重地推行注册制。

4.2.1 新股定价机制与发审制度互动

以往新股发行体制改革多从新股定价方面入手,遵循市场化改革的基本方面,引入累计投标询价制度,取得了较好的效果,配合新股发审制度向注册制转变的总体趋势,新股定价机制也将进一步改革深化。为配合新股发审制度由核准制向注册制过度的发展趋势,应当对新股发行市盈率进行适当限制,保证新股发行价格不过于偏离其核心价值。通过这种新股发行定价机制与新股发审制度互动的形式,能够更为柔和地在核准制向注册制转变过程中提供更多制度弹性和空间,从而使转变的过程更为流畅顺利。

4.2.2 完善资本市场退出机制

新股发审制度处于证券市场的进口,退市制度则作为出口成为上市公司退出公众投资领域的最主要渠道。然而由于目前我国缺乏证券市场退市制度,导致上市公司在经营不善的情形下依然霸占市场资源。若能完善退市制度,相关询价网下配售的股票在锁定期内如出现问题则可触发退市,这样一定程度上能遏制高成本配售持股,加大其持有风险,则机构在询价过程中不得不理性行事。因此,在改革新股发审制度时,还需要进一步构建和完善退市制度。从本质上来看,发审制度的改革使得上市资格变得不再那么稀缺,企业获得更自由的公开募股权,则企业无须追求本应价值稀薄的壳资源,借壳上市的热潮将会冷却,有利于经营不善的上市公司实现平稳退市,令资本市场有进有出,在证券市场形成良好的优胜劣汰效应,从而更好地服务于经济发展。

5 结 论

我国新股发行制度的演进是一个从行政干预较强到逐步减少行政干预、走向市场化的过程,近年来进行了四轮新股发行体制改革,规范我国证券市场,促进资本市场健康运行发挥了重要作用,但是在推进改革中仍出现了一系列的问题。新股发行制度的改革是一个体系的改革,应该从更高层面考虑,找到问题出现的根源,要降低证券监管部门干预市场运行的程度,通过完善相关配套机制,稳步推进实施注册制,逐步提高证券发行市场各方主体的参与度,营造公开透明的市场环境,构建公正高效的监管体系,还资本市场以本来面目,促进我国经济发展。

参考文献:

[1]周孝华,赵炜科,刘星.我国股票发行审批制与核准制下IPO定价效率的比较研究[J].管理世界,2006(11):13-18.

[2]祝继高,陆正飞.融资需求、产权性质与股权融资歧视——基于企业上市问题的研究[J].南开管理评论,2012(4).

[3]王啸.试析注册制改革:基于问题导向的思辨与探索[J].证券市场导报,2013(12):4-13.

[4]俞红海,刘烨,李心丹.询价制度改革与中国股市IPO“三高”问题——基于网下机构投资者报价视角的研究[J].金融研究,2013(10):167-180.

[5]杨志春.新一轮新股发行体制改革评述[J].武汉金融,2014(7):41-44.

[6]李文骥,李春友.IPO新政能遏止“三高”吗?——以ASK事件为例[J].财会月刊,2014(16):32-35.

[7]廖静池.试论IPO制度改革的目标取向[J].证券市场导报,2015(1):1.

[8]周彦.祛除IPO三高,我们任重而道远[J].中国证券期货,2010(11):39.

[9]潘令希.关于IPO发售机制的探析[J].中国市场,2014(43).