泰勒规则的均衡利率和通胀目标稳定性研究

2016-07-19 04:05史倩倩

中国市场 2016年29期

史倩倩

[摘要]泰勒规则也称利率规则,它解释了利率与通货膨胀的关系,将利率设定为通货膨胀和产出对其自然水平的偏离的函数。文章通过采用1970—2015年时期的美国的样本,来分析泰勒规则的稳健性,得出泰勒规则在通货膨胀目标和均衡实际利率方面都并不总是稳定的。

[关键词]泰勒规则;通货膨胀目标;均衡实际利率

[DOI]10.13939/j.cnki.zgsc.2016.29.037

1 泰勒规则原理

当发生经济冲击时,各国央行都会宣布一些新的货币政策。例如,自从2008年世界经济大危机爆发以来,美联储一直保持其名义利率接近零。为什么央行只考虑名义利率?在1993年,约翰·B·泰勒提出了一个简单的线性方程,即泰勒规则,它解释了为什么经济不稳定时央行就会推行名义利率。由此可见,泰勒规则是央行反映函数的基准。由于泰勒规则与1987—1992年的联邦基金名义利率非常匹配,所以泰勒规则引起了学术界乃至政策制定者的关注。

2 均衡实际利率分析

均衡实际利率也被称为当劳动力市场达到充分就业时的自然真实利率。泰勒(1993)简单地任命均衡实际利率为2%,这是接近他自己计算的产量增长速度2.2%。但是,贾德和鲁迪布什(1998)发现泰勒的假设仅仅在格林斯潘时期是敏感的,在沃尔克时期是低于平均实际联邦利率的。

有很多方法可以用来评估不同时期的均衡实际利率,它们的区别在于计算实际利率的方法不同。例如,格拉姆利克(1998)建议采用指数挂钩的债券利率作为实际利率的代理变量。巴罗(1992)认为短期实际利率应当是国债“利率与通胀预期之间的差异”。此外,还有一些文献认为实际利率应当是资本的边际生产率。根据费雪公式,Kozicki(1999)采用平均联邦基金利率减去长期平均通胀率计算均衡实际利率。虽然“长期”可以消除临时波动,但最重要的问题是目前学术界对于“长期”究竟是多长并没有一个统一的规定和认识。

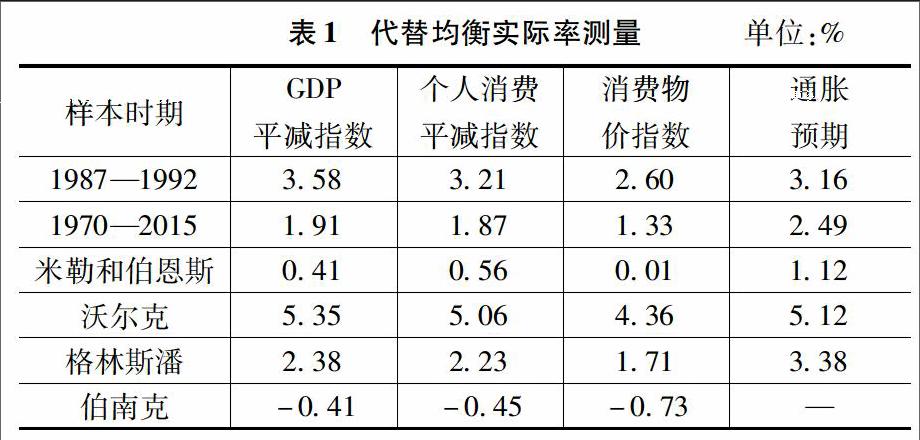

为了检验泰勒提出的均衡实际利率为2%的假设,本文采用最后一种方法,即从平均实际联邦基金利率减去平均GDP平减指数。1987Q1(1987年第一季度,下同),以1992Q4(泰勒在1993年所做的那样),从1970Q1—2015Q1分别是,美联储主席时期米勒和伯恩斯(1970Q1—1979Q2),美联储主席沃尔克时期(1979Q3—1987Q2),美联储主席格林斯潘(1987Q3—2006Q1)和美联储主席伯南克(2006Q2—2014Q1)的周期。同样,个人消费平减指数,消费物价指数和通胀预期均被用作通胀指标,以评估六个时期的均衡实际利率。结论如表1Xiaoxiao Hong.Taylor Rule in the US,from 1970 to 2015.[M].The United Kingdom:MSc Banking and Finance Dissertation,2015.所示。从表1可以看出,对于泰勒(1993)的样本期间(1987—1992)计算出的结果明显高于2%,甚至当通货膨胀采用GDP平减指数或个人消费指数时,计算结果超过了3%。从长远来看,1970—2015 年期间计算的均衡实际利率除了消费物价指数外,其余都在2%附近。至于每个联邦主席,只有格林斯潘为2%左右。因此,泰勒将均衡实际利率设置为2%并不总是正确的。

3 通货膨胀目标分析

同均衡实际利率一样,泰勒(1993)将美联储的通货膨胀目标固定为2%。有三种方法可以用来评估通货膨胀目标,第一种方法是采用央行公布的通胀目标的平均值作为通胀目标。对于美国来说,他们发现将通胀目标设定为2%能够更好地达到他们的目的。同样,有些文献(例如贾德和鲁迪布什,1998年)保持的通胀目标是在长期内或结束样品通货膨胀时的平均实际通胀。第二种复杂的方法是基于P-star模型,这个P-star模型是由霍尔曼等人(1998)提出的,是以长期均衡价格水平作为度量标准的一种方法。这种方法是采用通胀压力的指标,并在考虑到长期均衡价格水平的目前货币供应量(M2)、货币长期运行速度和长期潜在的实际国民生产总值(或GDP)。它的公式为:

P=MV/Y

在这里的M是指货币供应量M2,V是指货币平衡流通速度,Y是指潜在产出。第三种方法是,每年的年增长率P为通胀目标。最后这个方法看起来是很合理的,但在实际操作中,想要准确衡量V和Y是几乎不可能的。

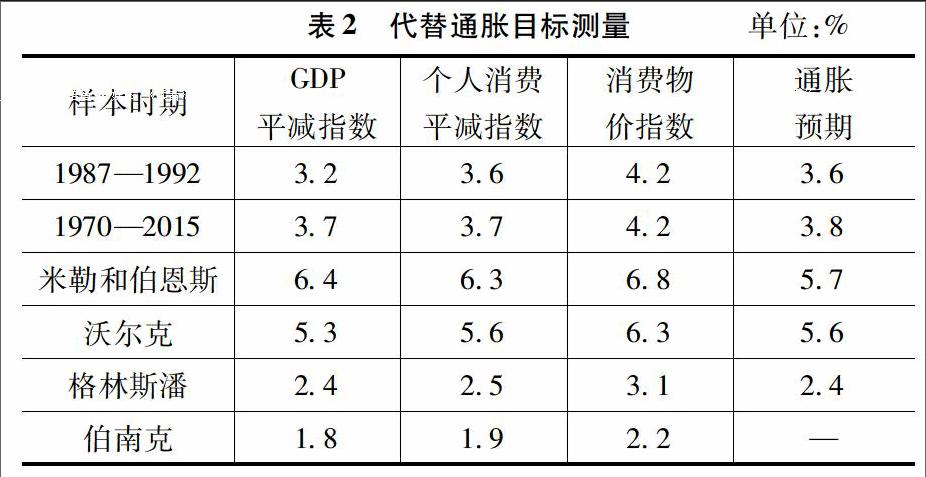

为了检验泰勒设定的通胀目标2%,在本文中我们采用第二种衡量方法,并且计算样本期间的实际通货膨胀率的平均值。换句话来说,笔者认为在样本期间的实际通货膨胀平均值就是通胀目标。因为上述有三种计量通胀目标的方法,所以所测量出的实际平均通货率是不同的。每个通货膨胀的测量都像是在第六个采样周期中的应用(见表2[1])。从长期来看,1970至2015年,虽然美联储公布的通胀目标为2%,但实际平均通货膨胀率要比基于GDP平减指数、个人消费平减指数和预期通胀计算出的目标水平高1%~2%,而用消费物价指数评估时差异更大。在恶性通货膨胀的米勒和伯恩斯时期以及连续性冲击的沃尔克时期,平均通货膨胀率都没有影响美联储2%的通胀目标。格林斯潘时期和伯南克时期的结果是接近2%。

由此可以看出,两个百分点的通胀目标在美国历史上并非总是稳定的,但近年来却越来越趋于一致(例如格林斯潘时期和伯南克期)。

4 结 论

本文介绍了泰勒规则,以及蕴含其中的经济含义和有关的利率规则工作的原理。通过各种测量表明,在不同通货膨胀时期,均衡实际利率和通货膨胀率并不是像泰勒所说的那样总是等于2%。随后,本文在泰勒规则的前提下,借用美国几个时期内的OLS模型验证了均衡实际利率和通货膨胀率,验证结果表明泰勒规则推荐的均衡实际利率和通货膨胀率权重,仅在格林斯潘时期有效。综上所述,央行在做出有关货币政策时,应考虑通货膨胀预期而不是通货膨胀滞后。

参考文献:

[1]Xiaoxiao Hong.Taylor Rule in the US,from 1970 to 2015.[M].The United Kingdom:MSc Banking and Finance Dissertation,2015.

[2]周梅.货币流动性对我国通货膨胀影响的定量研究[J].中国市场,2014(4).