中国木薯产业现状分析

2016-07-14 06:37梁海波安飞飞魏云霞

江西农业学报 2016年6期

梁海波,黄 洁,安飞飞,魏云霞

(1.中国热带农业科学院 热带作物品种资源研究所,海南 儋州 571737;2.中国农业大学 资源与环境学院,北京 100193)

中国木薯产业现状分析

梁海波1,2,黄 洁1*,安飞飞1,魏云霞1

(1.中国热带农业科学院 热带作物品种资源研究所,海南 儋州 571737;2.中国农业大学 资源与环境学院,北京 100193)

摘要:综合分析了我国木薯产业的现状,存在各省区间种植业发展不平衡,淀粉、酒精市场竞争力较弱,进口贸易对世界的依存度高、格局单一等问题。据此建议调整区域布局、推广先进种植与管理模式、兼并整合企业、提升加工技术、加强国际合作、促进贸易多元化。

关键词:木薯;种植;加工;贸易

木薯(ManihotesculentaCrantz)于19世纪20年代最先传入我国广东,现主要分布在广西、广东、海南和云南4个省区,福建、江西、湖南和贵州等地也有种植。木薯因其耐干旱、耐贫瘠、易管理、不与粮食作物争地等优点而广受欢迎。同时,随着经济快速发展,人们对木薯淀粉及能源酒精有着更大的潜在需求,使木薯拥有更广阔的经济价值和市场潜力。我国木薯产业快速发展的同时,也面临着地区间发展不平衡、种植业竞争力低、原料缺口大、产品竞争力低、环境污染、成本高、经济效益低、贸易依存度高等一系列问题,已不同程度地制约了我国木薯产业的发展。为此,笔者综合分析了我国木薯产业的现状,并针对存在问题提出了相应的发展建议。

1木薯种植业

1.1收获面积

2004~2013年,全国木薯收获面积总体呈现缓慢减少的趋势(表1),10年间减少了8.74%;广西收获面积变化趋势与全国相似,总计减少了8.62%;广东和海南的收获面积均减少较快,分别减少了23.28%和21.66%;云南的木薯收获面积先快速增长,后有较大回落,总体增长了41.06%;福建收获面积略有减少;江西和湖南收获面积虽成倍增加,但总量较少,且近4年没有扩增趋势。我国木薯种植面积呈现传统主产区有不同程度缩减,而新产区有一定扩张的趋势。

1.2鲜薯单产

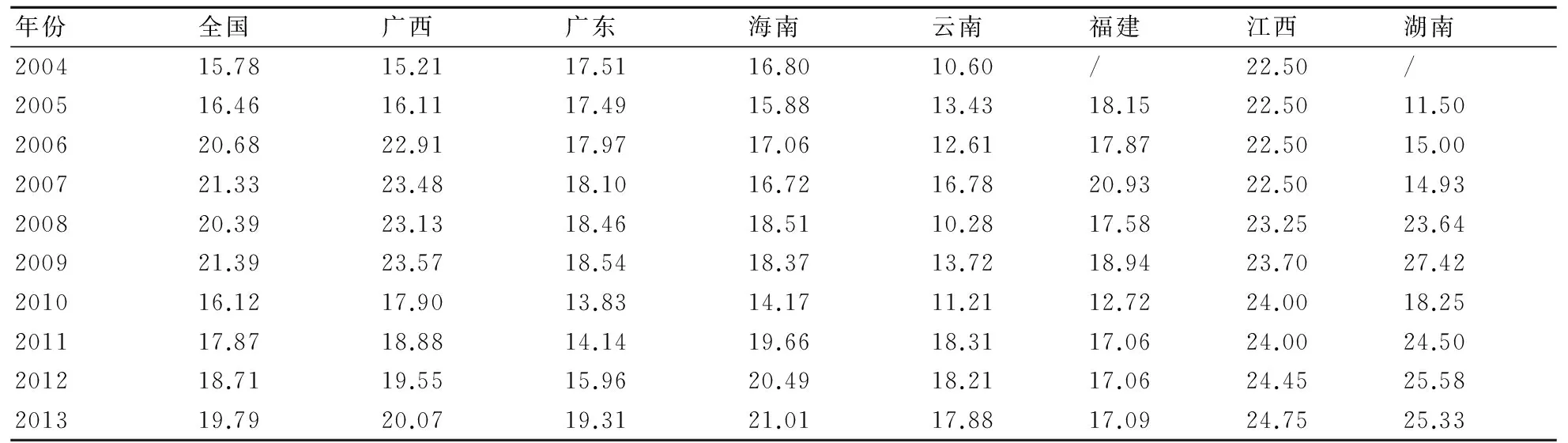

2004~2013年,全国鲜薯平均单产提升较快(表2),10年间提升了25.41%;广西和海南的鲜薯单产变化趋势和全国相似,分别提升了32%和25%,且近几年的鲜薯单产都高于全国平均水平;广东鲜薯单产缓慢提升,总计提升了10.28%,逐渐落后于全国平均水平;云南鲜薯单产较快提升,10年间总体提升了72.74%,已接近全国平均水平;福建鲜薯单产略有降低;江西鲜薯单产提高了10.00%,湖南鲜薯单产提高了1.20倍,近年来均已高于全国平均水平,显示出我国热带北缘地区木薯有较大的增产潜力。

表12004~2013年中国木薯收获面积

万hm2

注:数据来源于南亚办,无贵州的统计数据,下同。

表22004~2013年中国鲜薯单产

t/hm2

1.3鲜薯总产量

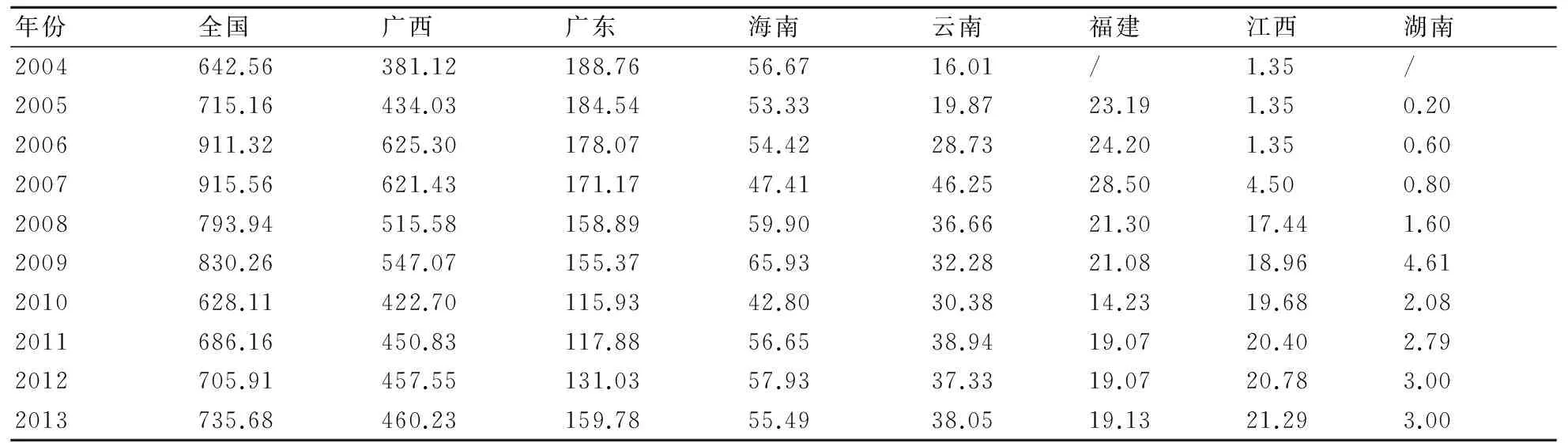

2004~2013年,全国鲜薯总产量波动增长(表3),波动幅度达45.76%,10年间增长了14.49%;广西鲜薯总产量变化趋势和全国相似,波动幅度更大,达64.07%,10年间增长了20.76%;广东鲜薯总产量先缓慢下降38.58%后又快速回升37.82%,但总产量仍低于2004~2007年;海南鲜薯总产量略有降低;云南鲜薯总产量呈现快速增长趋势,从2004年的16.01万t增长到2013年的38.05万t,总体增长了137.66%;福建鲜薯总产量缓慢降低;江西和湖南鲜薯总产量增长了15倍,但湖南鲜薯总产量仅占全国的0.41%。总体来看,广西和广东鲜薯总产量合计占全国的85%左右,10年间的波动幅度非常大,给全国的木薯加工业带来较多的不稳定因素;云南、福建和江西呈现较大的发展潜力,值得重视扶持。

据淀粉世界网统计,2010~2015年,鲜薯价格波动幅度较大,以广西为例,当地鲜薯价格从2010年的750元/t下降到2015年的500~550元/t下降了26.7%~33.3%,鲜薯收购价的大幅波动及持续走低,加上劳动力价格和农资成本的大幅上涨,对木薯种植业的稳定发展已造成较大的影响,值得高度重视和解决。

表32004~2013年中国鲜薯总产量

万t

2木薯加工业

2.1木薯淀粉市场

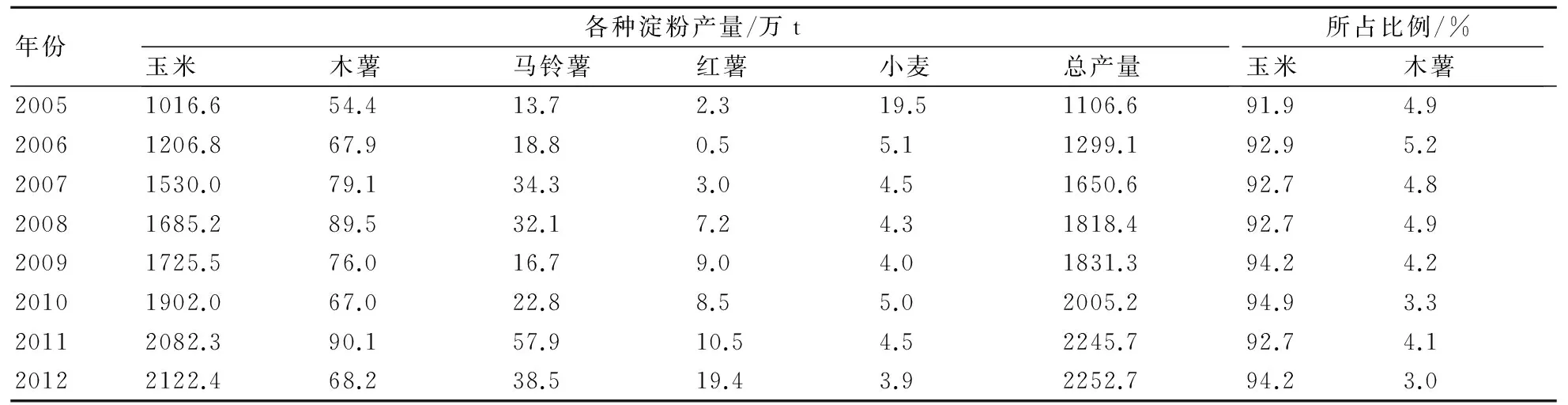

据统计,近几年我国各领域应用淀粉的总量年均递增70%以上,极大地促进了淀粉行业的发展[1]。虽然我国每年约有70%的木薯用来加工淀粉[2],但木薯淀粉的总产量及其市场份额却不增反减。据中国淀粉工业协会统计(表4)[3],2005~2012年,全国淀粉总产量增加了103.57%,其中,玉米、马铃薯、红薯淀粉的产量分别增加了108.8%、181.0%和743.5%,呈现出飞跃发展态势,但木薯淀粉产量却增幅不大,仅增长了25.4%。2012年,玉米淀粉的市场占有率达到94.2%,8年间市场份额提高了2.3个百分比;而木薯淀粉的市场占有率却从2005年的4.9%下降到2012年的3.0%,呈现出萎缩的趋势。反映出我国的木薯淀粉竞争力较弱,主要是由于木薯淀粉行业的原料不足、企业规模小、经济效益低、环境污染等综合问题导致的。

表4 2005~2012年中国各种淀粉产量[4]

注:占比指各种淀粉产量占总淀粉产量的比例。

原料不足是限制木薯淀粉行业发展的关键因素。由于气候因素影响,就算在正常年份,我国木薯淀粉的榨季也限于3~5个月内(当年10月到次年2月)[4],而越南、泰国等东盟国家木薯原料丰富,加工期长达8个月甚至全年[5]。目前,我国约98%的木薯淀粉加工企业以鲜木薯为原料,仅约2%的企业在鲜薯收获期后以木薯干片为原料。近年来,我国淀粉加工企业大幅扩张产能,更加拉大了原料供应与产能的差距,导致我国木薯淀粉加工企业的加工期不断缩短,加剧了产能过剩,使多数设备长期处于闲置状态,甚至有部分淀粉加工厂的榨季不足1个月,这严重降低了利润空间甚至亏本,导致淀粉加工企业由2005年的232家减少到2012年的145家[1]。近年来,由于原料供应不足、环保不达标和经济效益持续下降等问题,各地的一些小淀粉厂已逐渐关闭停产。

木薯淀粉加工企业规模小也是制约我国木薯淀粉行业发展的重要因素。理论上木薯淀粉的年生产规模不应低于5万t[4],泰国的木薯淀粉企业年产量基本达到了5万~15万t[6],而我国的木薯淀粉企业生产规模较小,大多数日产能为120 t,年产量不到1万t[5]。由于我国木薯淀粉企业的规模经济效益远不如国外大企业,也导致其国际竞争力不强。

据业内人士分析,理论上木薯淀粉与玉米淀粉的价格差在300~400元/t时,人们就会选用性能相对较好的木薯淀粉,但事实上两者价差在200元/t以内时,木薯淀粉才有可能代替玉米淀粉[7]。目前,由于木薯淀粉的价格相对偏高,如2015年的木薯淀粉价格为3450元/t,而玉米淀粉价格仅为3080~3100元/t,两者价差达到了350~370元/t,使许多下游生产厂家更愿意选择玉米淀粉作为加工原料,压缩了木薯淀粉的销售空间及其效益提升通道。说明我国木薯淀粉行业迫切需要降低成本和提高品质,唯有降低成本,才能降低销售价格,进而扩大销量并提高利润空间,最终进入良性循环的上升通道。

此外,生产木薯淀粉会产生大量的木薯渣及高浓度有机废水,处理不当会占用大量土地,破坏生态环境[8],当企业迫于环保政策而大力治理废弃物时,则巨大的环保投入又会大幅增加成本,降低利润空间,削弱竞争力,最终,部分厂家迫于无利可图而关门停产。

2.2木薯酒精市场

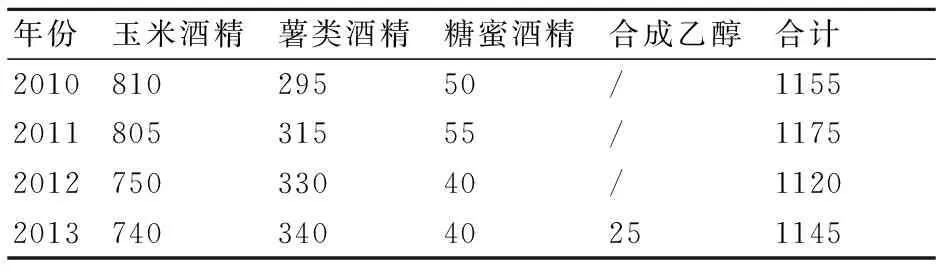

我国生产酒精的原料主要有粮食类、薯类和糖蜜[9],2010~2013年间,我国酒精生产总量保持平稳发展态势(表5),其中玉米酒精占据了绝大部分的酒精市场,但所占比例不断下降,从2010年的70.1%下降到2013年的64.6%;薯类酒精所占比例虽从2010年的25.5%增加到2013年的29.7%,但市场占有率仍较低。

据统计,2012年生产1 t木薯酒精的原料成本约5328元/t,加工成本约1200元/t,销售价格约6900元/t,利润仅300~400元/t[10],加之原料不足的影响,已导致一些木薯酒精企业亏损停产或改用其他原料生产。近几年,由于政策调整,乙醇和其他变性乙醇的进口关税由30%降低至5%;自2012年1月1日起中国进口东盟的乙醇均免关税(在此之前关税为5%)[5],使得国内酒精市场受到巨大冲击;加之下游行业的酒精用量明显下降,2012年全国酒精下游行业酒精用量同比下降5.7%,2013年中国酒精下游需求持续萎缩[5];此外,国家补贴也由早期的每吨2000多元降至几百元,让我国木薯燃料乙醇行业受到了更大的冲击。总之,由于木薯原料不足、经济效益较低、政策调整以及下游行业的酒精用量下降等原因,极大地削弱了木薯酒精的市场竞争力。

表52010~2013年各类酒精产量对比

万t

3木薯贸易现状

木薯作为我国重要的工业原料,供需不平衡现象严重。我国的木薯产业正逐渐从初级阶段向快速发展阶段转变,木薯加工业原料需求量不断扩大,但目前我国的原料供给仍然存在着巨大的缺口。我国木薯原料大部分依赖进口,木薯贸易对世界依存度高达70%[11]。

自1980年以来,中国木薯类产品均是进口量大于出口量,并且进出口量的逆差不断扩大,相比于天然橡胶、棕榈油等热作产品,木薯的进口量连续几年位居第一,2014年进口量为1056万t,占热带作物进口总量的47%[12]。

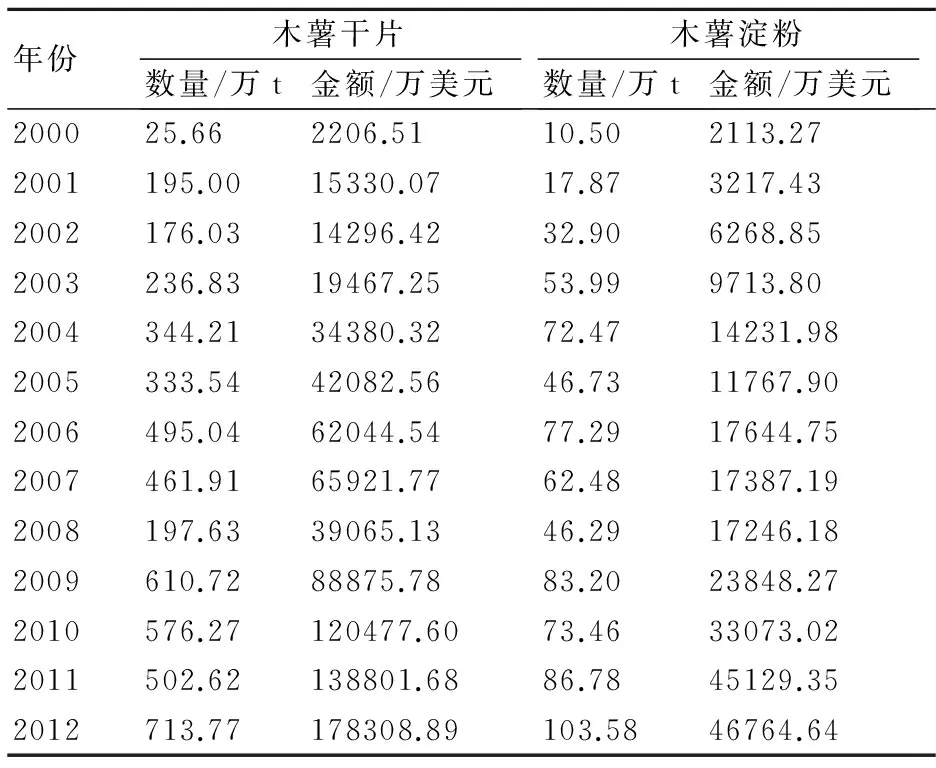

我国进口木薯类产品中80%为木薯干片,其次是木薯淀粉和少量鲜薯[12]。2000~2012年,我国木薯干片和木薯淀粉的进口量快速增长,其中木薯干片进口量、进口金额分别增长了26.8倍和79.8倍,木薯淀粉进口量、进口金额分别增长了8.9倍和21.1倍(表6)。进口木薯类产品的外汇增长速度是进口量的2倍多,出现了进口贸易额畸高现象。

表6 2000~2012年我国木薯干片与木薯淀粉的

此外,我国木薯贸易还存在进口渠道单一的问题,2012年我国木薯干片进口量为713.77万t,泰国、越南分别占68.12%和30.95%,合计占总进口量的99.07%;木薯淀粉进口量为103.58万t,泰国、越南分别占57.43%和41.35%,合计占总进口量的98.78%[11]。进口渠道单一已造成木薯进口价格及其成本居高难下。

4问题及建议

木薯作为我国重要的淀粉和能源作物,在热区产业中的地位日益提高,但也面临着各省区种植业发展不平衡,种植面积缩减;由于木薯淀粉、酒精行业的市场竞争力较弱,加工企业生存压力大;进口贸易对世界依存度高及渠道单一等问题,严重阻碍了我国木薯产业的健康发展。针对以上问题,从以下3个方面提出了我国木薯产业未来发展建议。

4.1调整布局,推广先进种植和管理模式

调整区域布局。鉴于广西和广东等传统木薯产区出现较大的波动下滑趋势,而热带北缘的云南、福建和江西则具有较大的发展潜力,云南省的红河、文山和保山等州气候非常适宜木薯种植,且呈现较大的增产潜力[13];另外,随着气候日益变暖,木薯北移的发展潜力随之增强,且江西、湖南等热带北缘地区的气候、土壤条件也较适宜种植木薯[14]。因此,应重视发展云南、江西、福建、湖南等地的木薯产业,在优势产业布局及政策等方面加以扶持。

推广先进的种植和管理模式。广西武鸣县政府率先成立了我国第一个木薯产业发展办公室,每年安排资金引进推广良种,开展技术培训[15];在武鸣县太平镇,当地政府大力推广地膜种植和深耕等技术,使当地木薯的平均鲜薯单产达到44.78 t/hm2,最高可达74.63 t/hm2,在政府的大力扶持下,有多家淀粉厂落户该镇,使该镇成为木薯产业的发展强镇[16]。此外,梧州市的藤县、蒙山县、苍梧县等地大力引进南植199等木薯新品种,平均鲜薯单产为35.7~62.4 t/hm2,比当地的老品种增产83%~220%,效益提升1.3倍[17]。可见,广西区的武鸣县、梧州市和平南县等地作为国内木薯种植业的先进典型,在木薯种植管理、品种引进和产业化政策扶持等方面,都值得全国学习推广。

4.2兼并整合,推广先进加工技术

兼并整合。淘汰生产规模小、技术落后和环保不达标的落后企业;培育龙头企业,实现全产业链的大联合,壮大企业规模,发展多元化经营,稳定提高产品质量,依靠协同优势、规模效益和产品竞争力,拓展市场占有率。

推广先进加工技术。我国在木薯淀粉和酒精加工领域均有比较先进的技术,像加工木薯淀粉的中低温蒸煮、差压蒸馏、糟液回流等节能技术,节约蒸汽普遍达到40%左右,还有固定化酵母技术能极大提高发酵效率[5];木薯酒精生产技术中的同步糖化连续发酵、三塔差压蒸馏、分子筛脱水等先进工艺[18],兼具降低生产成本、提高生产效率、经济效益和环境效益等作用。因此,在木薯全行业推广普及以上先进加工技术,具有高效综合利用资源,全面提高经济效益的意义。

4.3扩大国际合作,促进贸易多元化

加快实施“走出去”的木薯发展战略,扩大国际合作,增加贸易国家,促进贸易多元化,从而降低进口价格和贸易金额,缩减市场波动,缓解加工企业的成本压力。近些年,我国与东南亚国家有较多合作,主要是以国家项目资助和企业投资为主的木薯基地建设[19],但贸易合作相对较少。由于东南亚国家临近中国,有明显的地理优势,既方便贸易又能降低进口成本,也便于我国在当地投资建设生产基地以及提供技术支撑,因此,东南亚国家是首选的“走出去”发展木薯的理想国家。其次,要进一步加强与非洲国家的合作,由于非洲有40多个国家广泛种植木薯,人少地多,土壤气候非常适宜木薯的生长,但种植管理水平、鲜薯单产、种植效益和加工水平都较低,近年来,我国政府和全社会都高度重视“中非合作”,因此,加大对非洲木薯的投资、贸易和技术传播,将为我国在非洲投资兴建木薯基地、加工厂以及原料的贸易进口等方面提供更有利的条件。

参考文献:

[1] 古碧,李开绵,张振文,等.我国木薯加工产业发展现状及发展趋势[J].农业工程技术·农产品加工业,2013(11):25-31.

[2] 黄日波,陈东,王青艳,等.木薯原料生产燃料乙醇[J].生物工程学报,2010,26(7):888-891.

[3] 孙明导.抓住改革机遇 寻求稳步发展[EB/OL].http://www.siacn.org/index.php?optionid=1105&auto_id=2561. 2014-12-09.

[4] 余婉丽,张立宏,黄付平,等.广西木薯淀粉产业环境保护现状及对策研究[J].环境与可持续发展,2013,38(4):77-80.

[5] 文玉萍.我国木薯产业的发展趋势与市场分析[J].热带农业科学,2014,34(5):81-85.

[6] 周宏春.迫切需要解决危害群众健康的突出环境问题——《国家环境保护“十二五”规划》战略重点解读[J].环境与可持续发展,2011,36(4):11-15.

[7] 魏桥.木薯淀粉价格跟升[N].新农村商报,2015-03-25(A11).

[8] 覃定浩.木薯淀粉行业循环经济模式的探讨[J].化学工程与装备,2010(8):214-216.

[9] 陈立胜,潘瑞坚.木薯酒精产业的社会效益和经济效益分析[J].广西轻工业,2007(1):24-25.

[10] 李清林,田亮,王健,等.政府主导下的我国木薯燃料乙醇产业发展战略[J].广东农业科学,2012,39(1):165-167,179.

[11] 姬卿,闵义,傅国华.我国木薯产品的进口与加工问题分析[J].对外经贸实务,2014(7):50-52.

[12] 王莉,邓婷鹤.2014年我国热作产品进出口贸易情况分析[J].中国热带农业,2015(2):4-7.

[13] 姬卿,傅国华,闵义.我国木薯生产的实证分析[J].广东农业科学,2014,41(17):191-196.

[14] 欧文军,罗秀芹,安飞飞,等.气候变化与我国木薯北移的可能性分析[J].中国热带农业,2014(4):4-8.

[15] 广西武鸣:木薯做出新文章[J].致富天地,2012(1):23.

[16] 朱艳强.武鸣县木薯产业化发展制约因素与对策研究[D].南宁:广西大学,2013.

[17] 易小明.浅析梧州市木薯生产发展潜力与对策[J].广西热带农业,2009(6):61-63.

[18] 姬卿,傅国华,闵义.海南木薯燃料乙醇循环生产模式的构建及经济评价[J].安徽农业科学,2015,43(10):341-343,350.

[19] 王玉春.广西木薯产业实施“走出去”战略[J].中国农村科技,2014(4):54-55.

(责任编辑:管珊红)

Analysis of Present Situation of Cassava Industry in China

LIANG Hai-bo1,2, HUANG Jie1*, AN Fei-fei1, WEI Yun-xia1

(1. Institute of Tropical Crop Genetic Resources, Chinese Academy of Tropical Agricultural Sciences, Danzhou 571737, China; 2. College of Resource and Environmental Science, China Agricultural University, Beijing 100193, China)

Abstract:The present situation of cassava industry in China were analyzed comprehensively, there were some problems such as the imbalance development in different province, weakness competition of starch and alcohol industry, highly dependent on import trade also few import country. Therefore, put forward some suggestions as follows: adjusted the distribution of industry region, promoted advanced cultivation and management model, mergered and integrated enterprise, enhanced the processing technology, strengthened the international cooperation, promoted trade diversification.

Key words:Cassava; Cultivation; Processing; Trade

收稿日期:2015-12-01

基金项目:国家现代木薯产业技术体系栽培管理岗(CARS-12-hnhj);中国热带农业科学院热带作物品种资源研究所非营利性科研

作者简介:梁海波(1992—),女,山东东营人,硕士研究生,研究方向:木薯发展战略。*通讯作者:黄洁。

中图分类号:S533

文献标志码:A

文章编号:1001-8581(2016)06-0022-05

机构改革专项启动费资助项目(PZS-201518)。

猜你喜欢

金桥(2022年1期)2022-02-12

中国外汇(2019年6期)2019-07-13

世界热带农业信息(2018年11期)2018-01-17

中外玩具制造(2017年11期)2017-11-09

广东第二课堂·小学(2017年5期)2017-05-27

科教导刊·电子版(2016年26期)2016-11-21

现代园艺(2016年17期)2016-10-17

中外玩具制造(2015年11期)2015-07-18

世界热带农业信息(2014年8期)2014-09-23

环球时报(2009-08-27)2009-08-27