“营改增”对浙江经济的影响分析

2016-07-11 01:27蔡琴

现代经济信息 2016年12期

蔡琴

摘要:“营改增”作为深化财税体制改革的重头戏,前期试点已取得积极成效,本文结合浙江省的实际情况进行分析,发现截至2015年,浙江省全省纳税人累计减税303.52亿元。良好的减税效果使得地方财政收入受到一定冲击。此外,“营改增”带动了经济转型升级,促使浙江省出现“工业经济”向“服务经济”转型的大趋势。

关键词:“营改增”;减税;经济转型升级

中图分类号:F812.42 文献识别码:A 文章编号:1001-828X(2016)012-000-02

一、“营改增”试点情况

2012年1月1日,“营改增”在上海交通运输业和部分现代服务业拉开序幕,2012年8月1日至年底,“营改增”试点扩大至包括浙江省在内的10省市,截止2013年8月1日,“营改增”已推广到全国试行。2014年1月1日起,铁路运输和邮政服务业纳入“营改增”试点,至此交通运输业已全部实施“营改增”。2016年5月1日起,中国将全面实施“营改增”,营业税将退出历史舞台,增值税制度将更加规范。

国家税务总局数据显示,截至2015年底,全国“营改增”试点纳税人共计592万户,比上年增加182万户;其中一般纳税人113万户,小规模纳税人479万户。累计实现减税6412亿元,其中,试点纳税人因税制转换减税3133亿元,原增值税纳税人因增加抵扣减税3279亿元。据中国国际金融有限公司(中国首家合资投资银行)的报告显示,当所有行业完成“营改增”后,企业预计可节税9000亿元,约为国内生产总值的0.4%。

浙江省于2012年12月1日开始实施“营改增”,并取得了积极成效。省国税部门的统计数据显示,截至2015年,浙江省已有31.86万户纳税人先后纳入试点范围,涵盖交通运输业、邮政业、电信业和部分现代服务业,其中小规模纳税人的户数占81.65%。全省纳税人累计减税303.52亿元。其中,“营改增”试点纳税人因税制转换累计减税182.97亿元,原增值税纳税人因增加进项抵扣减税120.55亿元。“营改增”纳税人中,超过78.59%的纳税人税负不同程度下降,小规模纳税人减负效应尤为明显。

此外,截至2015年底,浙江省国税部门服务对象共273万户,因“营改增”增加13.19%,办税厅窗口服务量比2013年1000万次增加287万次,增长28.7%。

二、“营改增”对浙江省地方财政收入的影响

营业税属于地方税种,其收入归地方政府所有(铁道部、各银行总行、各保险总公司集中缴纳的部分归中央),而增值税属于中央地方共享税种,按照中央和地方之间75%:25%的比例分成。尽管“营改增”试点期间收入归属保持不变,即原归属地方政府的营业税收入改征增值税后仍全部归属地方,改征增值税税款滞纳金、罚款收入也全部归属地方。但营业税作为地方财政收入的重要来源,“营改增”的减税效果必然会使地方财政收入受到一定的影响。

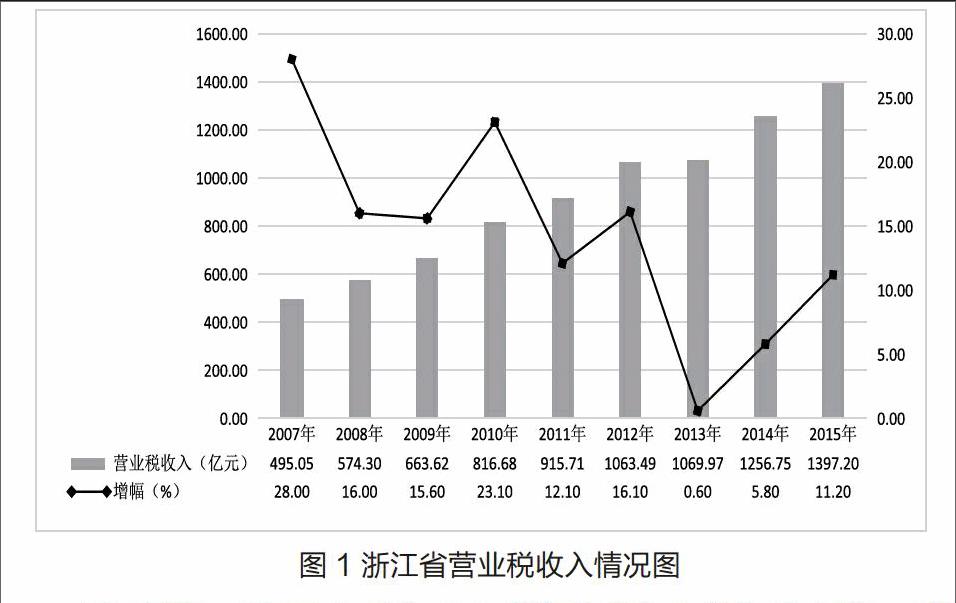

浙江省的营业税收入从2007年的495.05亿元增长到2015年的1397.2亿元,增长了1.8倍。“营改增”之前,增长率基本稳定在15%左右(具体见图1),2012年12月1日实施“营改增”之后,2013年营业税收入增长率跌至0.6%,2014年增长率也只有5.8%,说明“营改增”的减税效应非常显著,营业税的地方主体税种地位受到削弱,营业税收入的减少必然会导致浙江地方财政收入的大幅降低。

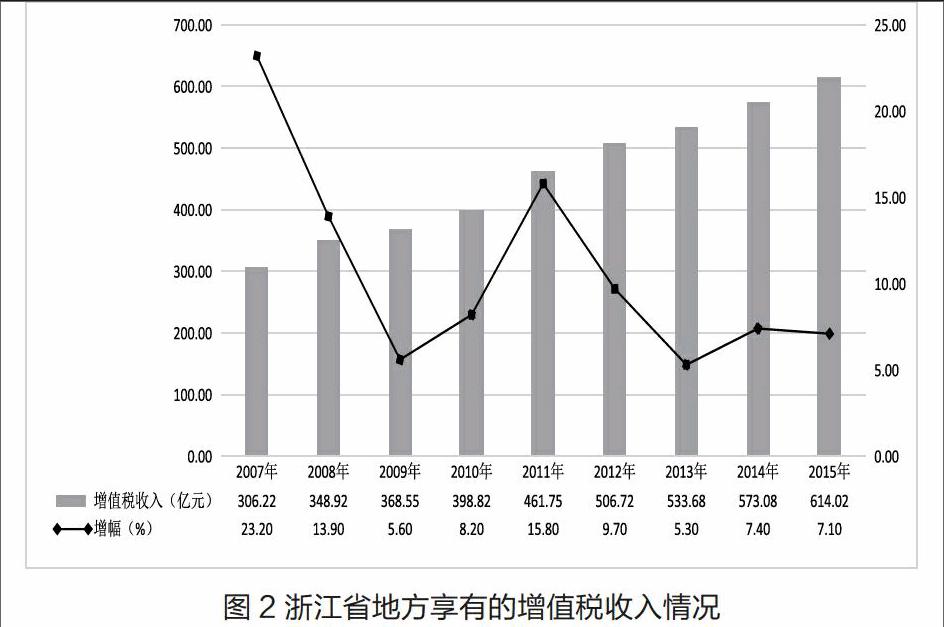

“营改增”后归地方政府享有的增值税收入增长率也明显下降(具体见图2),从2011年的15.8%降至2012年的9.7%,2013年继续降低至5.3%。这也会在很大程度上造成地方财政的减收。

据浙江地税数据显示,2013年,浙江省地税收入为3067.02亿元,同口径增长9.67%。2014年地税收入为3329.5亿元,增长8.56%,增速有所降低。这直接证明了“营改增”对地方财政收入的冲击。

三、“营改增”对浙江经济转型升级的影响

1.打通了制造、流通业与服务业间的增值税抵扣链条,促进产业分工

“营改增”前企业外购服务所含营业税无法抵扣,为避免重复征税,企业更愿意自行提供所需服务,导致生产性服务内部化,不利于服务业的专业化分工和产业分离。例如浙江中南卡通股份有限公司在“营改增”前自己承担了多项附加值较低的业务。在“营改增”的激励下,中南卡通将业务进行拆分,并分设了四个公司,各公司相对独立运作,分工更为专业,效益明显提升。

正如中南卡通的实践一样,“营改增”后,为生产企业提供服务的仓储、包装、配送等第三产业业务部门从生产企业分离,或生产企业内部服务转由外包服务均不增加税负,使企业以更低的成本从社会获取更加专业化的生产性服务支撑。企业通过主辅分离、专业化协作方式,优化业务结构,最大限度享受“营改增”红利。这不仅促进了企业的生产性服务业外部化程度的提高,而且也有利于生产制造部门专注自身核心竞争力的培育,有效促进三次产业之间专业化分工程度的提升和结构优化。

2.形成良好产业引导效应,促进经济结构调整和产业结构升级

“营改增”提高了服务业竞争力,促进了经济转型升级,对第三产业保持稳中有升的势头发挥了积极作用。据浙江统计信息网数据显示,2007-2015年浙江省第三产业占GDP比重持续增加(具体见表1),尤其是“营改增”后,第三产业增长加快,占GDP的比重从2011年的43.8%增长到2015年的49.8%,4年时间增长了6个百分点。

2014年浙江省三次产业比重为4.4:47.7:47.9,第三产业比重首次超过第二产业;2015年三次产业比重为4.3:45.9:49.8,第三产业高出第二产业3.9个百分点,相较上年比重提高1.9个百分点,呈现“三二一”产业结构态势,产业结构不断优化。2015年第三产业对GDP增长的贡献率达到65.7%,与“十一五”时期相比,该比率上升18.4个百分点,成为拉动地区经济发展的重要力量。整体来看,浙江省出现“工业经济”向“服务经济”转型的大趋势。

参考文献:

[1]克拉玛依市财税课题组,贾庆昌,贾康,段凌云,何健,苗玉东,黄璟莉,许文,方鹏.营改增对克拉玛依市的经济影响分析[J].经济研究参考,2014,No.259737:3-11+16.

[2]谢路一.“营改增”对地方经济发展影响分析——以深圳市为例[J].地方财政研究,2015,No.12604:17-22.

[3]马念谊,黄浦林.“营改增”的影响与对策研究[J].经济研究参考,2015,No.267341:57-59+65.

[4]甘泉.“营改增”对地区经济的影响及对策——以浙江省为例[J].中国经贸导刊,2015,No.79419:33-35.