如何成为明星分析师?分析师上榜新财富决定因素研究

2016-07-09 05:54杨飞

中央财经大学学报 2016年11期

关键词:分析师

杨 飞

如何成为明星分析师?分析师上榜新财富决定因素研究

杨 飞

[摘 要]笔者以2005—2015年上市公司的财报数据、分析师的盈余预测数据、新财富分析师上榜数据为样本,研究影响分析师能否上榜新财富的决定性因素以及机构投资者对分析师的评价标准。实证结果发现,分析师盈余预测的准确性和分析师研报的发布频率提高了分析师上榜新财富的可能性,盈余预测的大胆性对上榜没有影响,分析师的经验、所在券商大小对上榜新财富有影响,上榜分析师的预测相对保守。对于首次上榜的分析师,经验的贡献为负,上榜新财富还是比拼个人能力,不仅仅是经验的积累和所在券商的资源;此外分析师盈余预测报告发布的频率对分析师首次上榜新财富的贡献为正。机构投资者在评选新财富最佳分析师时也更加看重分析师的能力,是否上榜新财富是对分析师的工作能力的一种肯定。研究结论有助于资本市场参与者了解影响分析师新财富上榜的决定因素,从而为自己的投资决策提出指导。

[关键词]分析师 新财富最佳分析师 盈余预测

一、引言

分析师作为A股资本市场的重要组成部分,通过运用自身的专业知识和研究技能,对各类信息进行筛选、整理、分析、汇总,促进市场资源的优化配置。目前大部分券商通过设立研究所的方式,汇聚行业内优秀的分析师,通过对宏观、行业、个股层面的全方位分析为A股的投资者提供服务。优秀分析师不仅需要专业的研究能力,还要会推销提高研报传播率,同时兼顾社交,需要与上市公司董秘、财务总监等关键人物建立良好关系,日常应付各种各样的投资者。少数明星分析师对A股资本市场资金的配置也起着举足轻重的作用,包括定期发布的盈余预测和评级。Jackson(2005)[1]等的研究表明明星分析师对股票市场的影响大,能够为雇主带来更高的交易量和佣金。

分析师盈余预测准确性是衡量分析师能力的重要指标,一直是国内外学术研究的重点。A股分析师的研报收集历史相对较短,从聚源数据库来看,目前能够查询到的最早的分析师盈余预测可以追溯到2003年,而系统的成规模的研报收集从2005年开始*聚源数据库对2005年的盈余预测分析有14 374个,之前2004、2003年的分别有13个、1个。,学术界对分析师的研究大都从这时候开始。洪剑峭等(2012)[2]的研究发现分析师盈余预测的准确性与投资评级的效率正相关,通过盈余预测的准确性来构造多空投资组合,可以稳定地获取超额收益。岳衡和林小弛(2008)[3]发现分析师盈余预测在准确性方面要优于传统统计模型。宋乐和张然(2010)[4]发现上市公司有关联关系的分析师倾向于高估公司盈余,公司规模越小,高估程度越高,关联分析师更倾向于高估不确定性强的公司。

从A股资本市场实践来看,评价分析师的主要标准是借鉴美国《机构投资者》的评选方式。从2003年开始,《新财富》杂志开始评选“最佳分析师”,由机构投资者投票,每年11月底发布一次。机构投资者考量的因素包括分析师推荐股票的表现、盈余预测、服务水平、研究方法、信息获取和加工能力等等。尽管部分券商退出《新财富》评选*中金公司从2012年开始退出新财富评选,也有部分行业研究精英个人宣布退出新财富评选。,但总的来说《新财富》仍然是市场相对公认的一个排名。新财富排名靠前的分析师有更强的市场影响力,能够为雇主带来更多的交易量和佣金,不少券商用新财富排名来考核研究团队和分析师个人的业绩,因此可用新财富的排名来构造因变量,研究如何成为明星分析师。

对于明星分析师的“明星”含量,市场一直有不同的看法,大致分为两类:一类认为明星分析师的评选反映了分析师的能力和机构投资者的认可程度;另一类认为评选就是一场盛大的公关,更多地取决于分析师的人脉、社交能力、所在券商的规模和资源投入。明星分析师的能力更强吗?如何成为明星分析师,熬日子攒经验还是凭借自身的聪明才智努力提高自己的专业能力?

目前尚没有关于分析师上榜新财富和分析师能力关系的针对性研究。本文拟以2005—2015年的聚源数据库年度财报数据、新财富排名数据和分析师盈余预测数据为样本,重点分析新财富上榜和分析师能力之间的关系,借鉴已有文献,本文用分析师盈余预测的准确性来代表能力。在综合考虑分析师自身各种因素如经验、乐观预测倾向、预测大胆性等诸多因素的条件下,证明分析师个人能力是上榜新财富的重要因素。本文其余部分结构如下:第二部分是文献回顾和理论假设,第三部分是模型设定和实证分析,第四部分是研究结论和未来研究展望。

二、文献回顾与理论假设

分析师根据市场公开信息,实地调研,和上市公司董秘、财务沟通等方式,运用自身的专业能力对市场信息加工,通过研究报告、路演等方式传递给市场投资者。分析师行业作为一个整体其预测是有价值的,分析师预测相对于纯统计模型可能具有一定优势(Brown等,1987[5]):第一,分析师可以利用自己的专长,更好地选择适合公司的模型,并加入自己的判断进行调整;第二,分析师可以利用预测发布日和财报公布日之间的其他信息;第三,分析师可以实地调研,和管理层沟通,获得私有信息。对A股的实证分析也表明,分析师盈余预测在准确性方面要优于根据传统统计模型(岳衡和林小弛,2008[3])。分析师盈余预测准确性高、声誉高的分析师对股票市场的影响更大、能够为雇主带来更大的交易量和佣金(Jackson,2005[1])。盈余预测准确性也和分析师的声誉正相关,盈余预测准确性高的分析师越有可能被评为“All-Americans”分析师,从而获得更高的待遇和更好的职业前景,并且“All-Americans”分析师不太可能随大流(follow the crowd),发布的预测更难用模型预计(Stickel,1992[6]),因此分析师有内在的经济动力提升专业水平和预测的准确性。国内的研究也表明新财富上榜分析师盈余预测的准确性比其他分析师高;当预测修正程度大于90%时,新财富上榜分析师预测修正的市场反应高于其他分析师预测的市场反应(李丽青,2012[7])。

明星分析师是分析师中的佼佼者,美国《机构投资者》每年都会举办评选,对冲基金、养老基金等大型机构投资者通过投票的方式选取分析师中的佼佼者,也是券商衡量分析师工作业绩的重要指标。国外学者很早就对分析师能力和明星分析师的关系做了一些研究,Stickel(1992)[6]的研究表明盈余预测准确性高的分析师越有可能被评为明星分析师,从而获得更高的待遇和更好的职业前景,发布的预测更难用统计模型预计。Hong等(2000)[8]研究了分析师的羊群效应(herding behavior),优秀分析师(盈余预测准确性来度量)更有可能获得升迁,发布的预测更有价值,而其他分析师更多的是随大流。Hong和Kubic(2003)[9]在后续的研究中发现,在控制盈余预测准确性后,乐观的分析师更有可能获得升迁,更有可能进入前十大券商获得更好的报酬。Ke和Yu(2006)[10]的研究表明在公司财报发布之前,盈余预测偏向于悲观,这样可以使公司财报公布的盈余大于盈余预测,形成正的市场冲击,体现公司的“良好运行”和管理层的“英明”;而财报发布之后,盈余预测倾向于乐观,帮助管理层“管理股价”;这类先悲观再乐观的分析师和管理层有更好的关系,其预测准确性也更高,经验更丰富,更有可能被评为明星分析师。

随着A股资本市场的发展和对数据的需求,尤其是大量量化基金的设立,朝阳永续、wind、聚源等数据提供商也建立了分析师数据库。学者也发布了一系列的研究成果,冯旭南和李心愉(2011)[11]的研究表明分析师很少反映公司的特质信息,更多反映了宏观大势,分析师素质有待提高。还有部分文献从不同维度研究分析师盈余预测准确性,洪剑峭等(2012)[1]的研究表明分析师的盈余预测准确越高,其投资评级效率越高,选取准确性高的分析师选出的股票池构造多空组合可以稳定获得更高的超额收益率;洪剑峭等(2013)[12]的研究表明分析师预测的准确性受到公司业绩影响,相对来说对业绩增加的公司预测准确性高,对业绩降低的公司预测准确性低;伍燕然等(2012)[13]的研究表明分析师预测整体偏乐观,并从行为金融学的角度分析盈余预测容易受到市场情绪的影响。

或许受制于数据,文献对新财富上榜分析师的研究较少。姚铮等(2009)[14]的研究表明:A股分析师倾向于发布乐观的报告;在买入评级下,分析师声誉和信息含量负相关;新财富上榜分析师更不靠谱。但其采用的样本区间偏短,仅限于2007年7月至2008年1月的公司评级,不足以覆盖完整的牛熊周期。李丽青(2012)[7]的研究表明新财富分析师的能力高于其他分析师,投资者一定程度可以信赖新财富最佳分析师。吴超鹏等(2013)[15]的研究证实分析师面临的利益关系受到其所发布的报告质量影响,明星分析师无法在这种利益关系中独善其身,为了维护关系,相对于普通分析师,他们更倾向于发布更加偏乐观的股票评级。

本文认为,机构投资者作为市场上信息掌握最充分、最专业的投资群体,依据分析师提供的信息对投资业绩的贡献,每年参与到“新财富最佳分析师”投票,投票结果反映了市场对分析师的认可程度。上榜分析师搜集信息的能力和专业分析能力更强,盈余的预测准确度更高,由此提出假设1。

H1:能力强的分析师更加受到机构投资者的认可。

分析师的盈余预测受到行为金融学的影响。Hong等(2000)[8]研究了分析师的羊群效应,发布“大胆”预测的分析师更容易丢掉饭碗。一般来说,分析师都倾向于随大流,个体预测出错和集体预测出错之间,大家都倾向于“集体出错”,这样造成的风险更小。国内外的文献都表明,分析师行业整体趋向乐观,如伍燕然等(2012)[13]的研究,分析师预测也受到“羊群效应”的影响。分析师的分析越大胆,报告的有效信息越多,应该受到机构的青睐;但同时分析师一般不愿意发表“大胆”的报告,“大胆”意味着出错的可能性越高,承担的责任大,越可能得不偿失。从对市场的影响来看,大胆(bold)的预测更能推动股票价格,也表明分析师有更多的私有信息(Clement和Tse,2005[16])。既然大胆的预测更有市场效力,为什么还有分析师羊群效应?Hong等(2000)[8]研究表明年轻分析师往往会因为错误的大胆预测被开除,因此年轻分析师倾向于随大流保住自己的工作。预测的“大胆性”和分析师经验正相关,只有有经验的分析师才敢做出大胆预测,提高预测的准确性,而不用担心丢饭碗的风险(Clarke等,2006[17])。当私有信息和公开信息严重不一致时,这种羊群效应更为明显(Graham,1999[18])。本文认为,分析师倾向于发布保守的预测,减少出错的机会成本,机构投资者认可的是稳健的盈余预测,而不是“博眼球”,由此提出假设2。

H2:分析师盈余预测的大胆性对上榜新财富没有影响。

分析师经验对分析师的能力也有重要影响,分析师跟踪某一公司/行业时间越长,对该公司/行业越了解,发布的盈余预测越准确(Clement和Tse,1999[16])。过去预测越准确的分析师未来的预测也相对更准确(Brown,2001[19])。Mikhail等(1997)[20]的研究表明分析师的表现与经验正相关。分析师为了提高自身的盈余预测,倾向于和上市公司保持良好的关系,获取更多的私有信息。大多数情况下只发布“买入、持有、中性”等偏乐观的推荐,很少有分析师发布“减持、卖出”的评级,并且根据新的信息对公司盈余做修正时,往往重视好消息,“选择性”地忽视坏消息。分析师的报告都偏乐观,倾向于高估公司盈余(Hong等,2003[9])。但也有研究表明分析师盈余预测偏悲观,倾向于低估公司盈余(Matsumoto等,2002[21]),当上市公司发布年报时,其实际盈余大于预测盈余,有利于形成正的市场冲击。更进一步的研究表明在公司财报发布之前,有经验的分析师会动态调整盈余预测的倾向性,以此配合上市公司管理层,后续可以获得更多的独家信息(Ke和Yu,2006[10])。本文认为,分析师长时间的经验有助于其积累人脉和资源,获取更广泛的信息,无论是乐观还是悲观预测,经验丰富的分析师能理解上市公司、机构投资者的需求,获得其认可。关于经验的研究可能受到生存偏差的影响,一直留下来的分析师经验显然更长。MacDonald(1988)[22]的研究表明,分析师行业不只是经验的积累,天赋能力更加重要,首次被机构投资者选举为“All-America”的分析师经验未必长。如果分析师上榜新财富仅仅是经验的堆积,那么首次上榜新财富的分析师经验应该比其他分析师长。本文认为经验并不是分析师能否上榜新财富的最重要因素,为了排除生存偏差的影响,对首次上榜新财富的分析师进行分析,提出假设3。

H3:首次上榜新财富的分析师,经验比其他分析师少。

三、模型设定和实证分析

(一)模型设定和变量设计

1.因变量。2003年,《新财富》杂志推出由机构投资者票选的排名,每年一次。A股的机构投资者包括共同基金、保险、大型的私募或者对冲基金都会根据分析师服务的好坏投票,最终选出各个行业的排名,是A股比较公认的对分析师的客观评价。

本文定义Start为是否上榜新财富,Star1stTimet为是否首次上榜新财富。

如果t年度分析师入选新财富最佳分析师排名,则Start=1,否则Start=0。

如果t年度分析师首次入选新财富最佳分析师排名,则Star1stTimet=1,否则Star1stTimet=0。

2.自变量。参照Hong和Kubic(2000)[8]、李丽青(2012)[7]等已有文献,本文选取盈余预测准确性Accu作为分析师能力的衡量。

forecasterrori,j,t=|Fi,j,t-Aj,t|

其中,Fi,j,t为分析师i对公司j在年度t发布盈余之前的最新预测,Aj,t为年度t公司j的实际盈余。

本文关注的是预测的相对精度,不同行业、不同上市公司在特定年份和条件下的预测难度可能不同,为了消除这些影响,参照Hong等(2000)[8]的做法将forecasterror转换成一个相对分数。第一,计算forecasterrori,j,t;第二,将forecasterrori,j,t在分析师这个维度再进行排序;第三,为了使排序有意义,我们去掉分析师覆盖数小于3的公司;第四,按照如下公式将Rank转换为一个相对分数:

Accu=100-(Rank-1)/(numberofanalysts

followingthefirm-100)

分数越高说明准确性越高,分析师的能力越强。得到分数后在公司维度做平均,这样每个分析师每年有一个准确度样本值,本文用Accui,t来代表分析师的能力。

3.控制变量。本文的控制变量主要围绕可能干扰分析师盈余预测准确性的因素来设计,其中包括:

Boldness:衡量分析师盈余预测的大胆性,取分析师预测和其他分析师平均盈余预测的差,取绝对值。*Boldness的具体计算参照Hong和Kubic(2000)[8]的做法,Boldnessi,j,t=|Fi,j,t-F-i,j,t|。

OptFcst:分析师预测乐观悲观程度的度量。先定义forecastbiasi,j,t=Fi,j,t-Aj,t,值越大说明预测越乐观。

Horizon:预测日和实际盈余发布日之间的间隔天数。值越大说明盈余预测发布日距财报发布日期越长。

Breadth:分析师在某一年度研究报告覆盖的机构数量。

Freq:分析师预测的频率,可以作为分析师工作努力程度的衡量,定义为某分析师对某一公司一个财政年度做的所有预测数量减去所有分析师对该公司该年度预测数量的平均数。

Expr:分析师的经验长短,用分析师首次出现在盈余预测数据库的时间到盈余预测日的时间,用年来度量,再取对数值。

Fmvr:虚拟变量,对某公司某一财政年度,分析师是否第一个发布盈余预测,是取1,否则取0。

Cover:对跟踪公司的分析师数量取对数值。

StarBroker:如果分析师被大型券商雇用取1,否则取0。用来衡量分析师的雇主效应,对大型券商的定义按照证券业协会每年的排名,前十大定义为大型券商。

本文研究的是分析师不同变量的相对大小和是否上榜新财富的关系,因此对OptFcst、Horizon、Boldness、Breadth、Expr和Freq都参照Accu的方式转换为0~100相对值。如果无特别说明,对上述每个变量在公司这个维度取平均值,即每个变量在每个分析师每个年度都有一个样本值。

4.模型设定。

按照以上变量定义,模型设定如下:

Prob(Stari,t+1=1)=Probit(β0+β1Accui,t

+β2Boldnessi,t+β3OptFcsti,t

+β4Horizoni,t+β5Breadthi,t

+β6Freqi,t+β7Expri,t

+β8Fmvri,t+β9Coveri,t+εi,t

(1)

Prob(Star1stTimei,t+1=1)=Probit(β0+β1Accui,t

+β2Boldnessi,t+β3OptFcsti,t

+β4Horizoni,t+β5Breadthi,t

+β6Freqi,t+β7Expri,t

+β8Fmvri,t+β9Coveri,t

+εi,t

(2)

我们研究分析师的若干行为特征对是否上榜新财富的影响,因此所有的自变量都取分析师i在t年的数据,因变量取t+1年是否上榜,或者是否首次上榜。

(二)数据

本文选取A股的上市公司为样本,从聚源数据库中选取2005年1月1日至2015年12月31日的分析师盈余预测数据和公司年报数据。*计算自变量时,选取t年8月30日之前的最后一个盈余预测数据,模型对不同的截取日期是稳健的,并不敏感。对是否上榜,选取新财富每年11月底12月初的发布实际数据。新财富虽然从2003年起第一次举办,但参与机构较少,基本从2005年才开始为市场重视,因此我们选取其2005年到2015年排名数据。*从数据的可获得性来看,早期研究报告的获取性也比较困难,从聚源数据库中的收集数据来看,2003、2004年的研究报告数据只有几十个。A股的分析师研究报告习惯上不会给出季度预测,只有年度盈余预测,因此对数据样本的收集也以年度为单位。数据中删除了缺失分析师名称、无效EPS预测等数据。对t年的盈余预测取t年8月30日前的最后一个有效预测*计算t年的Fmvr时,看分析师是否在t年1月1日后发布t年的第一个盈余预测,因为分析师在t-3对t-2,t-1发布盈余预测时,会外推到t年,这种预测意义不大。,剔除了t年度分析师覆盖少于3人的公司(使预测准确性的排序有意义),最终得到的数据描述性统计和相关性分析如表1和表2。

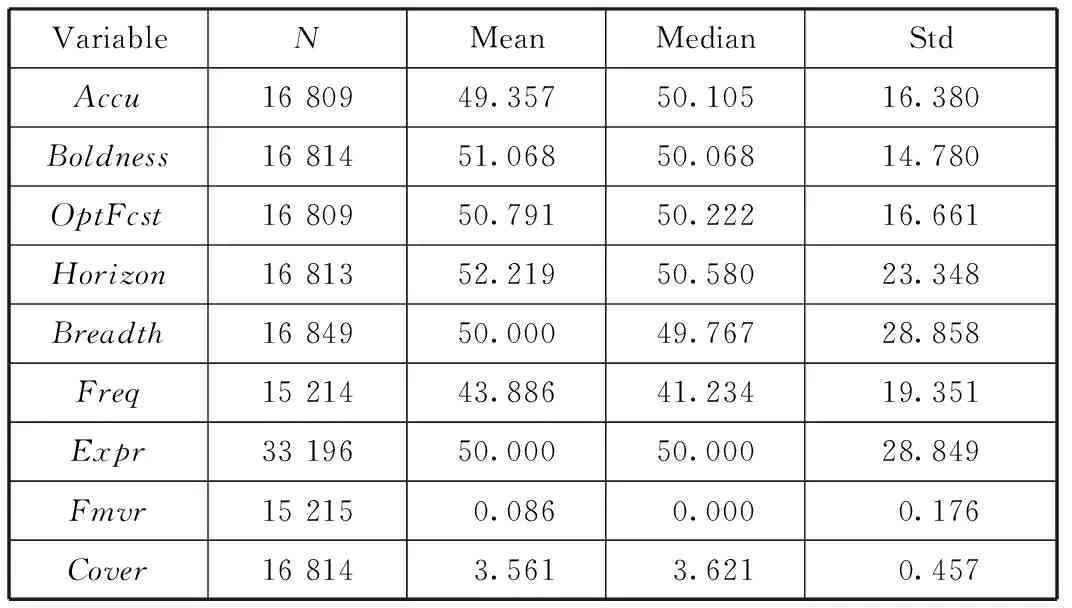

表1 数据的描述性统计分析

Accu、Boldness、OptFcst、Horizon、Expr五个变量都转换成了一个相对得分值0~100,因此按照构造中值和均值都为50上下。Expr的样本数N比其他变量多了一倍,这是因为一些分析师会被行业淘汰,或者进入新的行业,但表1中计算该样本时依然认为这个分析师有相应的工作经验,这个用公式(1)和(2)进行probit回归时做了相应的处理,会将t年离开行业的分析师去掉。Fmvr的中值和均值都接近于0,根据定义,每个财政年度每个公司只有一个分析师盈余预测取1,符合定义。

表2 自变量相关性分析

表2是自变量和控制变量的相关性分析,有几个相关性值得注意:Accu和Boldness的相关性为-0.026,说明盈余预测和预测的大胆性负相关,分析师实际中都倾向于发布保守的预测,呈现出“羊群效应”。Accu和Expr的相关性为0.010,说明分析师经验越丰富,对信息的加工能力越强,预测准确性越高,但经验的贡献非常小。Accu和Fmvr的相关性为-0.089,Fmvr代表是否首次发布预测,没有其他分析师的预测和信息可以参考,因此首次发布预测的准确性相对低。Accu和OptFst的相关性为-0.603,说明预测准确性和乐观之间呈负向关系。OptFcst和Boldness的相关性为0.073,说明大部分的“大胆”预测都是偏乐观,和Hong和Kubic(2003)[9]的研究结果类似。乐观倾向有助于分析师的升迁,因此很少有“大胆”的分析和公司的盈余预测唱反调。Expr和Boldness相关性为-0.02,说明随着经验的丰富,分析师倾向于发布“保守”的预测,减少出错的机会成本。

(三)分组检验

为了检验三个假设,我们首先进行分组检验。按照前述定义,按照t年Star=1/0分成两组,按照Star1stTime=1/0分成两组,对t-1年的各自变量作均值检验如表3所示。

第(1)列的数据样本数为1 670~1 694,第(2)列的样本数为11 867~13 195,第(3)列的数据样本数为600~715,第(4)列的样本数为12 936~14 297。

表3 自变量分组检验

续前表

表3中第(1)~(3)列是按照是否上榜新财富将变量分组,上榜新财富分析师盈余预测的准确性显著高于非上榜分析师将近10个百分点(4.651),支持假设1的结论。上榜分析师的预测偏保守,相对于非上榜分析师,Boldness的均值差为-1.592,上榜分析师不会靠大胆的预测博眼球,支持假设2的结论。并且上榜分析师的预测准确性差异远远超过预测大胆性的差异*Accu的均值差为4.651,Boldness的均值差为-1.592,本文将Accu和Boldness构造成两个排序变量(1~100),两者具有相同的量纲,数据大小的比较具有一定的参考意义。,预测的准确性对新财富上榜的影响可能大大超过预测的大胆性。关于经验Expr的分组检验更加直接,上榜分析师的经验显著低于非上榜分析师,均值差为-21.449,说明经验在分析师能否上榜新财富并不重要,甚至很多上榜分析师的经验比非上榜分析师少,支持假设3的结论。关于Freq的检验说明上榜分析师发布盈余预测的频率显著高于非上榜分析师,报告发布的频率可以认为对分析师工作努力程度的肯定,这本身也是分析师能力的衡量标准之一,工作越努力越有可能上榜新财富。Fmvr的均值差为0.027,说明敢于首次发布盈余预测的分析师更可能上榜新财富。敢于首次发布盈余预测说明分析师有更好的信息来源和更强的信息处理能力,且发布的报告准确性高,并且不会靠“大胆”来博眼球。

第(4)~(6)列是按照是否首次上榜新财富将变量分组。第(6)列的正负号基本和第(3)列类似,由于样本数的原因显著性有些区别,基本结论和上述类似:分析师预测越准确、越保守,越有可能首次登上新财富分析师排行榜。关于Expr的检验再一次证明经验在能否首次登上新财富分析师排行榜并不重要,支持假设1、假设2和假设3的结论。*Stickel等在1992年的分析中发现首次上榜新财富排行榜的分析师准确性并不一定高,本文的结论不同,首次上榜新财富排行榜分析师盈余预测的准确性依然高。关于其他变量的分析和第(6)列类似,不再赘述。

总的来说,分组检验支持假设1、假设2和假设3的结论。即将上榜新财富的分析师能力更强(预测准确),不需要靠大胆的预测博眼球,上榜新财富也不仅仅是经验的堆积(上榜新财富分析师的经验显著低于非上榜新财富分析师的经验)。新财富排名不仅仅是“选美”或者“熬年头”,体现了分析师盈余预测的能力。

(四)回归分析

模型(1)、(2)用probit回归检验各自变量对分析师是否上榜、是否首次上榜的影响,结果如表4所示。

表4 分析师行为和上榜、首次上榜的关系分析

和第三部分的分组检验类似,列(1)Accu的系数为0.004,显著性t值为2.601,可以显著提高分析师上榜新财富的概率,支持假设1的结论。大胆性Boldness的系数几乎为零,并且统计上不显著,说明发布大胆的预测“博眼球”这种行为对上榜几乎没什么影响,机构在甄别相应的研报方面还是具有专业性,支持假设2的结论。比较有意思的是对列(1)经验Expr的衡量,之前分组检验中上榜分析师的经验贡献度为负,此处度量经验的变量Expr系数为正的0.005,说明在控制了盈余预测准确性的情况下,经验对上榜的贡献显著为正。这说明虽然经验不起绝对作用,但在同样的盈余预测准确性下,机构投资者倾向于选择经验丰富的选手*Ke等(2006)的研究表明,有经验的分析师会主动地管理盈余预测的乐观性和悲观性,和管理层关系更好,更容易受到美国机构投资者的认可,被评为明星分析师。;这里经验的正向贡献也和MacDonald(1988)[22]的研究结论一致,留存下来的优秀分析师经验自然逐年增长,这种生存偏差(survivorship bias)导致Expr的系数为正。OptFcst的回归系数也为正的0.003,说明在控制预测准确性后,机构投资者倾向于选择预测乐观的分析师。

第(2)列是不同变量对首次上榜新财富的影响。Accu的符号和列(1)类似,但统计上不够显著,估计原因是首次上榜占的样本量太少的缘故,在总的回归样本14 270中,Star1stTime=1的样本数占619个,样本数占比不到4%。另外,非首次上榜的分析师预测准确度也较高,甚至高于首次上榜的分析师,这种因素也削弱了预测准确度对首次上榜的解释力。为了衡量这种因素,本文将非首次上榜分析师样本去掉重新回归,但回归结果显示统计值还是不显著,限于篇幅此处也没有列出。既然我们衡量的是分析师的能力,除了预测准确度外,发布报告的多少是分析师工作努力程度和信息加工能力的一种衡量。方程中Freq代表预测研究报告的发布频率,系数为0.008,显著性为6.685,说明对于首次上榜的分析师,工作的努力程度相对于盈余报告预测的准确性来说更为重要。对预测大胆性和列(1)的结论类似,但统计不显著。对经验值Expr的回归系数为-0.005,统计上也是显著的,说明在控制了诸多因素后,经验值对首次上榜的贡献值为负,证明了假设3。经验对分析师首次新财富上榜的贡献度为负,分析师更多的是靠自身能力获得机构投资者认可,而不单是经验的堆积,这和MacDonald(1988)[22]提出的观点是一致的。

(五)稳健性检验

分析师的表现仅仅是因为能力吗?部分文献认为分析师所在券商是决定分析师预测准确性的重要因素。大的券商雇用分析师多,拥有丰富的上市公司资源和议价能力,分析师预测准确性更多地取决于其所在券商的大小,并且在新财富排名投票时,大券商也有更多的议价能力争取排名。为了进一步验证分析师的能力和所在券商的关系,我们首先计算分析师和所在券商排名的相关性,样本区间在2005—2015各年的相关性如表5所示。此处前十大券商的排名使用两种方法:第一种参照交易所的券商交易量排名*沪深交易所每月初会发布上月的交易量排名,这也是行业公认的一个券商排名。;第二种用券商雇用分析师的人数排名。非前十大券商统一排名为11,因此所有的券商排名为1~11的数字。此处分析的是预测准确性和券商排名的相关性,因此表5中的数值使用Spearman相关性。

表5 分析师预测准确度与所在券商的相关性

从表5数据可以看出,预测准确性和所在券商排名相关性为负,只有2015年为正,雇主券商排名对分析师预测准确性没有贡献。

其次,我们用Ke等(2006)[10]的方法,按照前十大券商构造一个虚拟变量Broker,如果是前十大则Broker=1,否则取Broker=0。前十大券商参照A股实际用两种分法:第一种参照交易所的券商交易量排名;第二种用券商雇用分析师的人数排名,回归结果如表6所示。

表6 分析师所在券商的稳健性检验

从表6可以看出,是否在前十大券商工作(Broker=1)确实对能否上榜有重要的作用,而且统计上都是显著的。无论用何种方式度量前十大券商,对分析师能力的度量Accu在统计显著性和回归系数的大小上都略有削弱,减小了Accu对是否上榜的影响,但并不改变基本的结论。为了进一步验证,我们也将样本进一步按照前十大券商分组,重新做probit回归,不影响基本结论。

四、研究结论与未来研究展望

本文考察了分析师上榜新财富的诸多因素,有助于资本市场不同投资主体了解新财富的评选机制,以及分析师如何才能上榜新财富。通过对2005—2015年上市公司财报数据、分析师盈余预测、新财富排行榜的实证数据分析得出以下结论:第一,分析师上榜新财富更多的是靠自身的预测能力。第二,分析师盈余预测体现出一定的羊群效应,上榜分析师的预测相对保守,这种倾向性使犯错的机会成本低。第三,新财富分析师靠的不是简单的经验积累,分析师的自身能力、工作的勤奋程度更加重要,对首次上榜新财富的分析师来说,经验的贡献为负。第四,在控制了分析师的预测准确性后,预测乐观性对登顶新财富有帮助。进一步,文章对分析师的雇主效应做了稳健性检验,实证结果表明,雇主资源对分析师登顶新财富贡献度为正,但并不改变文章的基本结论,分析师的能力才是登顶新财富的重要因素。

本文的研究结论对分析师和投资者有一定意义,对于分析师而言,必须更加勤奋、提高自身的能力才有可能获得机构投资者认可。新财富评选不仅仅是一场“公共秀”,机构投资者评选最佳分析师最根本的依据还是能力。分析师登顶新财富的持续性,登顶新财富是否有利于分析师获得更好的报酬,从而鼓励分析师进一步提高自身能力,形成一个正反馈。一旦分析师上榜新财富体现出一定的持续性,那么如何利用新财富分析师的推荐获取超额收益,这些主题是未来文章需要研究的重点。

[1]Jackson A R.Trade Generation,Reputation,and Sell-side Analysts [J].Journal of Finance,2005(55):673-717.

[2]洪剑峭,王瑞,陈长松.分析师盈余预测准确性与投资评级的效率——基于中国证券市场的实证分析[J].投资研究,2012(8):30-44.

[3]岳衡,林小驰.证券分析师vs统计模型:证券分析师英语预测的相对准确性及其决定因素[J].会计研究,2008(8):40-49.

[4]宋乐,张然.上市公司高管证券背景影响分析师预测吗?[J].金融研究,2010(6):112-123.

[5] Brown L D,Hagerman R L,Griffin P A,Zmijewski M E.Security Analyst Superiority Relative to Univariate Time-Series Models in Forecasting Quarterly Earnings[J].Journal of Accounting and Economics,1987(9):61-87.

[6]Stickel S E.Reputation and Performance among Security Analysts[J].Journal of Finance,1992(47):1811-1836.

[7]李丽青.《新财富》评选的最佳分析师可信吗?[J].投资研究,2012(7):54-64.

[8]Hong H,Kubik J D,Solomon A.Security Analysts’ Career Concerns and Herding of Earnings Forecasts[J].Rand Journal of Economics,2000(31):121-144.

[9]Hong H,Kubik J D.Analyzing the Analysts:Career Concerns and Biase Earning Forecasts[J].Journal of Finance,2003(58):313-352.

[10]Ke B,Yu Y,The Effect of Issuing Biased Earnings Forecasts on Analysts’ Access Tomanagement and Survival[J].Journal of Accounting Research,2006(44):965-999.

[11]冯旭南,李心愉.中国证券分析师能反映公司特质信息吗?[J].经济科学,2011(4):99-106.

[12]洪剑峭,张晓斐,苏超.上市公司业绩变动与分析师预测行为[J].投资研究,2013(8):113-128.

[13]伍燕然,潘可,胡松明,江婕.行为分析师盈余预测偏差的新解释[J].经济研究,2012(4):149-160.

[14]姚铮,汤彦峰,黄小康.证券分析师投资评级信息含量及其影响因素[J].管理学家(学术版),2009(4):3-11.

[15]吴超鹏,郑方镳,杨世杰.证券分析师的盈余预测和股票评级是否具有独立性?[J].经济学(季刊),2013(3):935-957.

[16]Clement M B,Tse S Y.Financial Analyst Characteristics and Herding Behaviorin Forecasting[J].Journal of Finance,2005(55):307-341.

[17]Clarke J,Ferris S,Jayaraman N,Lee J.Are Analyst Recommendations Biased? Evidence from Corporate Bankruptcies[J].Journal of Financial and Quantitative Analysis,2006(41):169-196.

[18]Graham J.Herding among Investment Newsletters:Theory and Evidence[J].Journal of Finance,1999(54) :237-268.

[19]Brown L.How Important Is Past Analyst Forecast Accuracy?[J].Financial Analysts Journal,2001(57):44-49.

[20]Mikhail M,Walther B,Willis R.Do Security Analysts Improve Their Performance with Experience?[J].Journal of Accounting Research,1997(35): 131-157.

[21]Bowen R M,Davis A K,Matsumoto D A. Do Conference Calls Affect Analysts’ Forecasts? [J].The Accounting Review,2002(77):285-316.

[22]MacDonald G.The Economics of Rising Stars[J].The American Economic Review,1988(78):155-166.

How to Become a Star-Analyst? Evidence from New Fortune’s Analysts Ranking

YANG Fei

Abstract:Based on the data of financial statements,analysts’ earning estimation and New Fortune’s Analysts Ranking from year of 2005 to 2015,this paper studies the key determinants of analyst that ranked as a star analyst on New Fortune’s Analysts Ranking.As revealed by the data,the accuracy and forecast frequency of analysts’ earnings estimation improve the probability of being a star-analyst,while estimation boldness does play an insignificant role in the estimation.Analysts’ experience and employer do affect the probability of being ranked but both are not the key factors,while estimations indiate that ranked analysts are more conservative than non-ranked analysts.Experience contributes negatively for analysts who are ranked for the 1st time on New Fortune’s Analysts Ranking,while forecast frequency contributes positively.In conclusion,institutional investors view analysts’ talent as the most important factor on New Fortune’s Analysts Ranking and the ranking is a reward for more talented analysts.The conclusion helps financial market players learn the key factors of New Fortune’s Analysts Ranking,and to guide the investments.

Key words:Analyst New fortune’s best analysts Earnings estimation

[中图分类号]F830.9

A

1000-1549(2016)11-0047-10

[收稿日期]2016-05-24

[作者简介]杨飞,男,1983年1月生,中国人民大学财政金融学院博士研究生,研究方向为金融学。

[基金项目]中央高校基本科研业务费专项资金资助项目“资金流量分析方法的最新发展及在中国的推广应用研究”(项目编号:15XNF001)。

感谢匿名评审人提出的修改建议,笔者已做了相应修改,本文文责自负。

韩 嫄 张安平)

猜你喜欢

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年28期)2016-11-02

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年14期)2016-10-18

股市动态分析(2016年16期)2016-10-18

股市动态分析(2016年12期)2016-10-13

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年9期)2016-09-30

股市动态分析(2016年7期)2016-09-29