中国黄金期货价格发现功能动态演进实证研究

2016-06-30 15:03张洁岚罗晓铠李彩霞

华南理工大学学报(社会科学版) 2016年3期

张洁岚+罗晓铠+李彩霞

摘要:本文针对中国黄金现货价格以及黄金期货价格之间的联动关系进行实证分析。根据中国黄金期货保证金比率的变动,本文将数据分为两段,分别对其进行实证检验:先后进行平稳性检验、协整检验、建立VAR模型、进行Granger因果关系检验、Hasbrouck方差分解,通过对比两阶段的实证结果,研究中国黄金期货市场的价格发现功能以及分析保证金比例的提高对黄金期货市场价格发现功能的影响方向及其程度。研究结果表明,中国黄金期货价格与黄金现货价格之间存在相互引导关系。同时,黄金期货保证金比率的提高对黄金期货市场与黄金现货市场之间价格的联动关系并未产生实质性的影响,但是会降低黄金期货市场在价格发现中的贡献。最后,本文分析了影响黄金期货市场价格发现功能的原因,并提出了相应的建议。

关键词:黄金期货;价格发现功能;保证金比率;动态演进

中图分类号: F790 文献标志码:A 文章编号:1009-055X(2016)03-0028-10

一、引 言

自2008年1月上市以来,中国黄金期货只经历了短短七年的时间,相比国外成熟的黄金期货市场而言,中国的黄金期货市场正处于起步阶段,中国黄金期货价格所包含信息的准确性及其价格发现功能的发挥情况尚无定论。同时,由于近年来中国通货膨胀较为严重,黄金期货市场波动剧烈,为了稳定黄金期货市场,上海期货交易所决定,自2010年11月29日收盘结算起,提高黄金期货合约的交易保证金水平,由原来的7%提高至10%,提高比例高达43%,这对中国黄金期货市场所产生的影响也有待深入分析。

期货市场的价格发现功能是指通过期货市场上公平合理的合约交易,形成具有权威性、预期性和连续性的期货价格信息,并通过期货市场将该价格信息及时传递给公众,指导其生产、经营和投资决策。在有效市场理论假设下,期货价格包含了所有相关的信息,包括已知和预测的全部价格信息。在有效市场假设下,期货价格是对未来现货价格的无偏预测。

国内外对各种大宗商品期货市场的价格发现功能的实证研究很多。D. Bigman (1983)[1] 等最早提出了期货市场检验模型,通过利用交割日的现货市场价格对距离交割日一定时间的期货市场价格加以回归,但是该模型没有对数据的平稳性进行检验的情况下直接对期货市场与现货市场之间的价格联动性进行检验。Engle和Granger( 1987) [2]针对以上研究模型所存在的缺陷,提出了E-G两步法,但是该模型在应用中也存在局限性:在模型中附加了“公共因子约束”,在一定程度上降低了检验的有效性。Johansen (1988) [3]针对E-G两步法在实证中存在的上述问题,提出了以向量自回归模型为基础的协整检验方法。Shastri(2008) [4] 等以芝加哥交易所上市的137支股票期货日收盘价格为研究对象,通过构建VAR模型和协整方程,研究单只股票期货的价格发现功能。研究结果表明,在31个交易月期间,单一股票期货对相应标的股票的价格发现的贡献约24%。近年来,也有部分学者采用新的研究方法,如EGARCH模型(Zhong M.、Darrat A.F.和Otero R.,2004)[5]和GARCH模型(Chunchi Wu、Jinliang Li和Wei Zhang,2005)。[6]

姜津、刘芳、吴文(2009)[7]是国内最早研究中国黄金期货市场价格发现功能的学者,他们以2008年7月14日至2008年8月25日期间上海期货交易所和黄金交易所30个样本日的收盘价为研究对象,借助协整检验、向量自回归模型(VAR)以及自回归滞后模型,对我国黄金现货市场的价格波动与期货市场的价格波动之间的关系进行实证检验,检验结果表明,两个市场的价格波动之间存在着内在的关联性。余亮、周小舟(2009)[8]以2008年1月9日至2008年9月8日期间上海期货交易所和黄金交易所的日收盘价为研究对象,建立向量自回归模型,运用协整检验、Granger 因果检验、误差修正模型和脉冲响应函数,对中国黄金期货市场与现货市场之间的价格联动关系进行实证检验,检验结果表明,两个市场的价格之间并不存在Granger因果关系,中国的黄金期货市场的价格发现功能并未完全实现。

本文在扩大实证研究的数据涵盖期间的基础上,从实证分析的角度来研究中国黄金期货市场价格发现功能的动态演进。研究主要围绕如下两个问题而展开:①中国黄金期货价格与中国黄金现货价格之间的引导关系。②提高黄金期货保证金比例对中国黄金期货市场价格发现功能的影响。

二、黄金期货价格与现货价格关系动态演进的实证检验

(一)向量自回归模型(VAR)简介

作为分析与预测多个相关经济指标的模型之一,向量自回归模型(Vector autoregression,VAR)被广泛用于分析具有关联性的时间序列系统,以及衡量随机扰动信息对各个变量所产生的动态冲击,进而可以解释各种经济冲击对经济系统所产生的影响。该模型于1980年由Christopher Sims引入到经济学研究中。

(二)数据来源及处理

本文采用文华财经软件提供的沪金指数的收盘价格作为中国黄金期货价格的代表。由于黄金期货市场在同一时刻一般都存在多个不同的交易合约,这些合约之间的区别只是到期的月份不同,而当到达最后交易日,该合约将因交割或交易停止而不复存在。鉴于仅选取单一的期货合约价格序列将不能形成连续有效的时间序列的这一问题,文华财经软件提供的沪金指数全面地考虑了整个黄金期货市场的交易情况,根据每个品种的持仓量和成交量设定权重,得出反映整个市场走势的指数,反映黄金期货市场价格“重心”的变化趋势,更加客观与科学,具有良好的连续性。

为了选取能代表黄金现货市场并且与黄金期货市场关系最为紧密的现货市场代表数据,本文采用上海黄金交易所黄金现货品种au9999与au9995日收盘价的平均值作为中国黄金现货市场的代表。根据黄金期货合约规定,金含量不小于99.95%的国产金锭及经交易所认可的伦敦金银市场协会(LBMA)认定的合格供货商或精炼厂生产的标准金锭。au 9999是含量99.99% 1公斤金锭,而au 9995是含量 99.95% 1公斤或者3公斤金锭,这两者都是黄金期货合约里的主要标的,两者价格的平均值能全面反映与期货合约匹配的黄金现货市场的情况。此外,这两种合约的延期交割性可以与沪金指数完全匹配,符合协整检验理论的要求,便于进行实证分析。

基于以上考虑,本文选2008年1月9日至2012年1月9日之间黄金期货市场与现货市场相对应的各975个数据进行实证检验。此外,由于2010年11月29日黄金期货保证金比例提高了将近42%,可能会对黄金期货价格发现功能产生影响,因此,本文用分时间段法来进行研究,第一阶段从2008年1月9日到2010年11月28日,第二阶段从2010年11月29日到2012年1月9日,通过对比两个时间段的实证检验结果,分析保证金比例的提高对黄金期货市场价格发现功能的影响。同时,为了便于发现价格数据中隐含的趋势,本文采取缩小数据分布范围的方法,对中国黄金期货价格与现货价格的时间序列分别进行对数变换:LNS代表中国黄金现货价格的对数序列;而LNF代表中国黄金期货价格的对数序列。

(三)ADF单位根检验

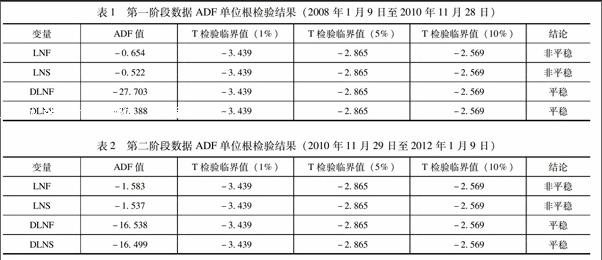

为了检验中国黄金期货价格与中国黄金现货价格之间是否存在协整关系,首先应该进行单位根检验。本文应用软件Eviews 5.0,先后对中国黄金现货价格,中国黄金期货价格及其一阶差分序列进行单位根检验,检验结果如下表1和表2所示:

由检验结果可知:在1%、5%以及 10%的置信水平下,无论是第一阶段数据,还是第二阶段数据,LNF和LNS的ADF检验值都大于临界值,这说明中国黄金期货价格和中国黄金现货价格序列都是非平稳的。而通过进一步对中国黄金期货价格序列以及中国黄金现货价格序列各自的一阶差分进行ADF检验,在1%、5%以及 10%的置信水平下,无论是第一阶段数据,还是第二阶段数据,LNF和LNS的ADF检验值都小于临界值,零假设均不能被拒绝,说明中国黄金期货价格序列和现货价格序列各自的一阶差分是平稳序列,可进行后续的协整检验。

(四)VAR模型与Johansen协整检验

作为描述变量之间均衡关系的分析方法,协整检验主要是通过检验非平稳变量之间是否存在平稳的线性组合关系,从而确定经济变量之间是否存在长期均衡关系。协整检验主要有两种方法,包括E-G两步法和Johansen协整检验法。本文采用的是Johansen协整检验法,原因如下:一方面,与E-G两步法相比,Johansen协整检验法不需要事先定义经济系统中哪个变量是解释变量,哪个变量是被解释变量,由于本文意在探索黄金期货市场与黄金现货市场之间的价格引导关系,并不能事先确定是哪个时间序列起到价格引导作用;另一方面,采用Johansen协整检验法可以找到经济系统中所有的协整向量,确保检验的完整性和真实性。

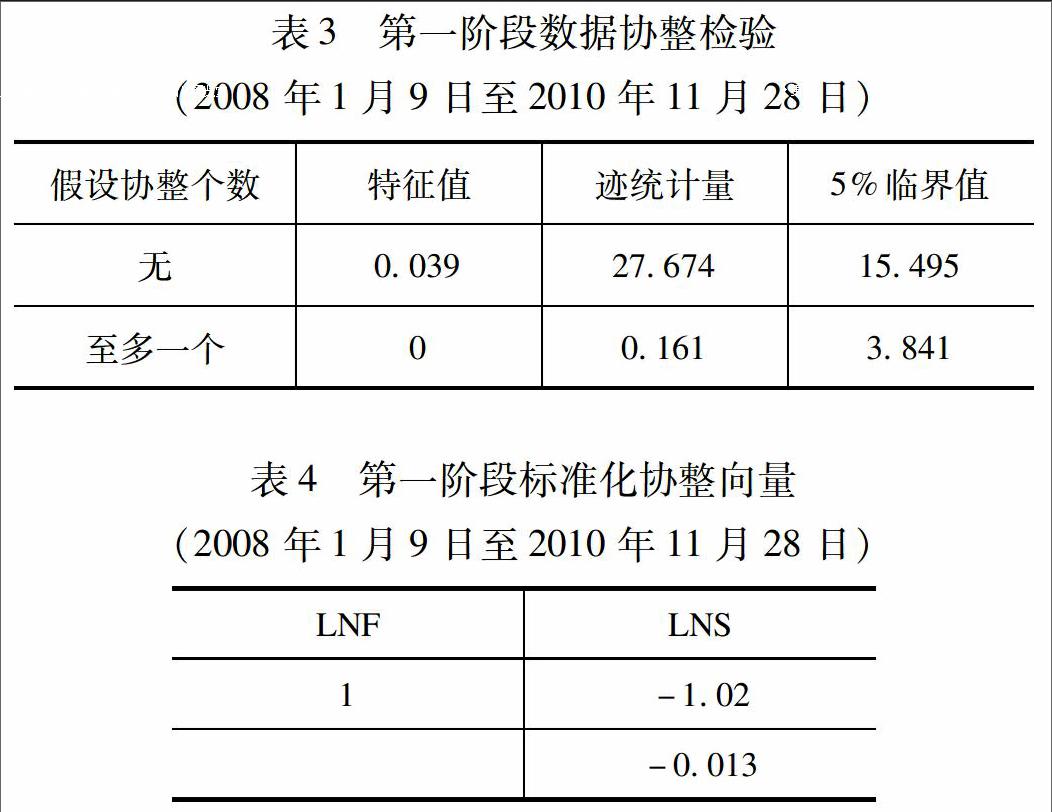

在以上两个VAR模型的基础上,本文对中国黄金现货价格LNS和中国黄金期货价格LNF进行Johansen检验,检验结果如表3所示。对第一阶段数据(2008年1月9日至2010年11月28日),当原假设为“不存在协整关系”的时候,迹统计量为27.674,大于5%置信水平下的临界值,拒绝原假设,说明期货价格LNF与现货价格LNS之间存在协整关系;而当原假设为“至多存在一个协整关系”的时候,迹统计量为0.161,小于5%置信水平下的临界值,接受原假设,说明第一阶段(2008年1月9日至2010年11月28日)的中国黄金期货价格LNF与黄金现货价格LNS之间存在且仅存在一个协整关系(如表4所示)。

对第二阶段数据(2010年11月29日至2012年1月9日),检验结果如表5所示。当原假设为“不存在协整关系”时,迹统计量为15.538,大于5%置信水平下的临界值,拒绝原假设,说明期货价格LNF与现货价格LNS之间存在协整关系;而当原假设为“至多存在一个协整关系”时,迹统计量为2.133,小于5%置信水平下的临界值,接受原假设,说明第二阶段(2010年11月29日至2012年1月9日)的期货价格LNF与现货价格LNF之间存在且仅存在一个协整关系(如表6所示)。所以,中国黄金期货市场的价格波动与现货市场的价格波动之间仅存在一个长期均衡关系,这种均衡关系不随黄金期货保证金比例的上调而发生改变。

对第二阶段数据(2010年11月29日至2012年1月9日),根据式(10),可知误差修正项前的系数为-0.239<0,其t统计值是-1.983,小于10%置信水平下的临界值-1.645,统计结果显著;而式(11)中,误差修正项前的系数为-0.060,t统计值为-0.487,大于10%置信水平下的临界值-1.645,统计结果不显著。从第二阶段的误差修正模型可以看出,该模型的误差修正项ECM<0,对期货价格LNF具有负方向的调整作用。

2.Granger因果关系检验

通过协整检验可以看出,中国黄金期货价格LNF与现货价格LNS之间存在协整关系,但是这并不足以说明两者之间是否存在因果关系,还需要进行Granger因果关系检验。第一阶段(2008年1月第一阶段9日至2010年11月28日)和第二阶段(2010年11月29日至2012年1月9日)数据P值如表7和表8所示。

从表7和表8的检验结果,可以看出,在5%的置信水平下,无论是第一阶段数据(2008年1月9日至2010年11月28日),还是第二阶段数据(2010年11月29日至2012年1月9日),黄金现货价格LNS一直引导黄金期货价格LNF,同时,从滞后第15期开始,黄金期货价格LNF也开始引导黄金现货价格LNS。因此,可以得出以下结论:中国黄金期货价格LNF与中国黄金现货价格LNS之间存在相互引导关系,这一基本关系不因保证金比例的提高而改变。

(六)脉冲响应函数与方差分解

1.脉冲响应函数

为了更全面地研究黄金期货价格LNF和现货价格LNS之间的联动关系,本文利用脉冲响应函数,通过给黄金期货价格(或者黄金现货价格)一个单位大小的冲击,分析其对期货价格LNF和现货价格LNS所产生的影响。

第一阶段数据(2008年1月9日至2010年11月28日)对LNF期货价格的脉冲响应函数如图1所示,对LNS现货价格的脉冲响应函数如图2所示。

从图1来看,在2008年1月9日至2010年11月28日期间,对于来自期货市场的一个标准差冲击,黄金期货价格LNF反应迅速,首个交易日价格波动增加了1.5%左右,自第五个交易日开始,波动基本稳定在1.3%左右。对于来自现货市场的一个标准误差冲击,期货价格一开始并未受到影响,但随后波动幅度有所上升,自第六个交易日开始,波幅基本稳定在0.3%左右。可见对第一阶段数据(2008年1月9日至2010年11月28日),中国黄金期货价格冲击对自身产生长久而显著的影响,而现货价格冲击对期货价格仅产生轻微的影响。

从图2来看,在2008年1月9日至2010年11月28日期间,对于来自现货市场的一个标准误差的冲击,现货价格LNS反映迅速但波幅不大,一开始的波动幅度为0.45%,自第二个交易日开始,波动基本稳定在0.4%左右。对于来自期货市场的一个标准差冲击,LNS反应迅速,首个交易日价格波动就增加了1.3%左右,随后波动幅度有所上升,在第三个交易日达到1.4%的最高水平,随后波动幅度开始下降,从第五个交易日开始,波动基本稳定在1.2%左右。可见对第一阶段数据(2008年1月9日至2010年11月28日),现货价格冲击对其自身产生微弱的影响,而期货价格冲击对现货价格产生长久且显著的影响。

对于第二阶段数据(2010年11月29日至2012年1月9日),LNF期贷价格的脉冲响应函数如图3所示,LNS现货价格的脉冲响应函数如图4所示。

从图3来看,在2010年11月29日至2012年1月9日期间,对于来自期货市场的一个标准差冲击,期货价格LNF反应迅速,首个交易日价格波动就增加1.2%左右,随后波动幅度有所下降,自第十二个交易日开始,波动基本稳定在1.1%左右。而对于来自现货市场的一个标准误差的冲击,期货价格LNF一开始并未受到影响,但随后价格波动开始增加,自第十四个交易日开始,波动基本稳定在0.5%左右。可见对于第二阶段数据(2010年11月29日至2012年1月9日),中国黄金期货价格冲击对其自身产生长久而显著的影响,而现货价格冲击对期货价格仅产生轻微的影响。

从图4来看,在2010年11月29日至2012年1月9日期间,对于来自现货市场的一个标准误差的冲击,现货价格LNS一开始的波动幅度为0.55%,随后价格波动有所下降,在第三个交易日,波动幅度达到最低水平,仅0.42%,随后波动幅度又开始上升,在第四个交易日达到最高水平,达到0.6%,在上下波动后,最后基本稳定在0.6%左右。而对于来自期货市场的一个标准差冲击,现货价格LNS反应迅速,首个交易日的价格波动就增加了1.1%左右,随后价格波动基本稳定在1.0%左右。可见对于第二阶段数据(2010年11月29日至2012年1月9日),中国黄金现货价格冲击对自身仅产生轻微的影响,而期货价格冲击对现货价格产生长久并且显著的影响。

2.方差分解

为了定量确定黄金现货市场和期货市场在价格发现功能中的贡献,本文利用Hasbrouck(1995)的方差分解法,对黄金期货价格方差和黄金现货价格方差进行分解。对于第一阶段数据(2008年1月9日至2010年11月28日),方差分解的结果如表9所示。

从表9中可以看到,在黄金期货保证金比例为7%时,黄金期货价格的总方差基本来自黄金期货市场。在滞后期为1时,期货价格的总方差完全来自于期货市场,随着滞后期数的增加,现货市场在价格发现中的贡献逐渐上升,最终稳定在9%左右,而期货市场在价格发现中的贡献呈下降趋势,最终稳定在91%左右。对于中国黄金现货价格变动起的长期作用部分的方差而言,总方差大部分来自黄金期货市场,并且一直在89%至91%之间变动,最后稳定在89%左右的水平,现货市场在价格发现中的贡献也一直在8.9%至10.7%之间变动,最终稳定在10.67%,平均而言,期货市场在价格发现中的贡献为90%,远大于现货市场的贡献10%。因此,对于第一阶段数据(2008年1月9日至2010年11月28日),黄金期货市场在价格发现中发挥主导作用。

从表10中可以看到,在黄金期货保证金比例上升为10%后,黄金期货价格的总方差基本来自期货市场。在滞后期为1时,期货价格的总方差完全来自于期货市场,但随着滞后期的增加,现货市场在价格发现中的贡献呈上升趋势,最终稳定在26%左右,而期货市场在价格发现中的贡献呈下降趋势,最终稳定在74%左右。对于黄金现货价格变动长期作用部分的方差而言,总方差大部分来自于黄金期货市场,并且一直在71%至82%之间变动,最后稳定在72%左右,黄金现货市场在价格发现中的贡献也一直在18%至29%之间变动,最终稳定在28%左右,平均而言,期货市场在价格发现中的贡献73%,大于现货市场在价格发现中的贡献27%。因此,对于第二阶段数据(2010年11月29日至2012年1月9日),中国黄金期货市场在价格发现中仍然起到主导作用。

通过对比保证金比例改变前后黄金期货市场在黄金现货市场的方差中所占的比重,可以看出,在黄金现货市场的方差中,黄金期货保证金比例由7%提高到10%之后,来自黄金期货市场的贡献由90%下降到73%,说明保证金比率的提高有损黄金期货市场价格发现功能的发挥。

(七)影响中国黄金期货市场价格发现功能原因分析

从实证结果看出,虽然我国黄金期货价格与黄金现货价格存在双向引导关系,但是中国黄金期货市场的价格发现功能还没有充分发挥。下面将结合我国黄金期货市场目前存在的一些问题对黄金期货市场的价格发现功能障碍进行分析。

1.交易成本过高

(1)保证金水平过高

从上文的实证结果可以看出,保证金比例的提高有损黄金期货市场价格发现功能的发挥。随着期货合约到期日的逼近,中国黄金期货合约的保证金比例逐步上调,从最后交易日前第二个交易日起,期货保证金比率高达40%,这意味着随着期货合约到期日的逼近,期货市场的杠杆效应逐渐丧失。

(2)手续费和佣金水平较高

与保证金对期货市场的影响相类似,手续费和佣金水平会直接影响到交易者的交易能力和交易意愿。手续费和佣金的水平越高,投资者的交易能力和意愿就越弱,成交量就越小,市场的流动性就越小。

(3)标准黄金期货合约单位偏大

目前我国黄金期货标准合约的交易单位为每手1000克,按照目前10%的保证金比例来计算,一张期货合约大约需要三万元,由于期货市场上忌满仓操作,如果按照20%的仓位来计算,那么投资者要买卖一手黄金期货就至少需要在账户中保持15万元保证金,这限制了黄金期货市场规模的扩大。

2.市场规模偏小

从保证金比例对黄金期货市场价格发现功能的影响可以看出,保证金比例越高,黄金期货的价格发现功能越受损,其中一个重要的原因是保证金比例越高,市场的交易规模越小,黄金期货价格里所包含的市场信息越少。尽管近两年中国黄金期货市场稳步发展,但是市场规模偏小的现实依然没有得到根本改变,这就导致了中国黄金期货市场发展的深度和广度非常有限,降低了黄金期货的价格发现效率。

3.中国黄金期货市场对外封闭

中国黄金期货市场对外封闭使得境外投资者缺乏通过正当渠道进入中国黄金期货市场进行套期保值和投资套利交易,使得中国黄金期货市场规模偏小,黄金期货价格里所包含的市场信息有限,这也限制了黄金期货的价格发现功能的充分发挥。

4.黄金期货市场流动性偏低

相比于世界上成熟的黄金期货市场,我国黄金期货市场交易品种较为单一,尚未充分开发黄金期权等金融衍生品,这也使得中国黄金期货市场的规模偏小、流动性偏低,不利于中国黄金期货市场价格发现功能的充分发挥。

三、结 论

本文以中国黄金期货市场和中国黄金现货市场之间价格的联动关系作为研究对象,选取2008年1月9日到2012年1月9日之间的数据,应用Eviews5.0软件,建立基于向量自回归(VAR)模型来进行实证检验,研究表明:①中国黄金期货价格与黄金现货价格之间存在相互引导关系。当中国黄金现货价格与中国期货价格之间出现长期偏离时,是由中国黄金期货市场承担起纠偏的任务。从Granger因果检验的结果可以看出,在绝大多数情况下,黄金现货价格单向引导黄金期货货价格,而到了滞后15期之后,黄金期货价格也能引导期货价格。无论是期货保证金比率为7%,还是期货保证金比率提高到10%,实证结果都符合上述关系。这说明,黄金期货价格与黄金现货价格相互引导的基本关系不受黄金期货保证金比率的提高而发生改变。②保证金比例的提高不会影响黄金期货价格与黄金现货价格之间的基本联动机制,但是会降低期货市场在价格发现中的贡献。③本文在实证结果的基础上,探索有损中国黄金期货市场价格发现功能的因素:交易成本过高,市场规模偏小以及交易主体结构不合理、参与度低。

本文的研究不仅为我们更好地理解中国黄金期货价格与现货价格的引导关系提供了一个崭新的视角,而且也具有较强的政策指导意义:首先,从实证结果来看,保证金比例的提高增加了期货市场的交易成本,有损中国黄金期货市场价格发现功能的有效发挥,因此,应适度降低黄金期货市场的保证金比例。同时,也可以通过降低黄金期货交易的手续费和佣金比例,减少黄金期货市场的交易成本, 提高市场的流动性。除此,针对我国标准黄金期货合约额度过大而导致众多中小投资者望而却步的问题,还可以通过建立小额黄金期货标准合约,吸引更多的中小投资者加入到黄金期货市场中,使期货价格包含更全面的市场预期。其次,由于中国黄金期货市场对外封闭而限制了市场规模的扩大,使得黄金期货价格里所包含的市场信息有限,可以借鉴证券市场的做法,考虑引入QFII(Qualified Foreign Institutional Investors)。由于QFII具有渐进性、主动性以及单向性的特点,便于金融管理机构进行风险管理,可以适时允许境外资金有限制地投资中国的黄金期货市场,促进中国黄金期货市场稳步融入到全球黄金期货市场中。同时,也可以延长和调整交易时间,例如开放晚间电子盘交易,有助于解决我国黄金期货交易时间与世界其他市场之间存在的交易时间差的问题,提高我国黄金期货产品在国际上的流动性。最后,为提高我国黄金期货市场的流动性,可以借鉴国外黄金期货市场的发展经验,结合我国金融市场的实际情况推出黄金投资基金、黄金期权和黄金价格指数期货等金融衍生品,增强黄金期货与现货市场之间的联动性。

参考文献:

[1]Bigman D, Goldfarb D,Schechtman E, Futures Markets Efficiency and the Time Content of the Information Sets[J]. The Journal of Futures Markets, 1983(3): 321-334.

[2]Engle R F,Granger C W J, Cointegration and error correction representation estimation and testing[J]. Econometrics, 1987(65): 289-297.

[3]Johansen S, Juselius K. Maximum Likelihood Estimation and Inference on Cointegration with Applications to the Demand for Money[J]. Oxford Bulletin of Economics and Statistics, 1990(52):169-210.

[4]Shastri K, Thirumalai R S, C. J. Zutter. Information revelation in the futures market: Evidence from single stock futures[J]. Journal of Futures Markets,2008(28):335-353.

[5]Zhong M, Darrat A F, Otere R. Price Discovery and Volatility Spillovers in Index Futures Markets: Some Evidence from Mexico[J]. Joumal of Banking and Finance, 2004(28): 3037-3054.

[6][JP2]Chunchi Wu, Jinliang Li, Wei Zhang.Intradaily periodicity and volatility spillovers between international stock index futures markets[J]. Journal of futures Markets, 2005 (6):553-585.

[7]姜津等. 黄金现货价格与期货价格关系的实证分析[J]. 金融工程, 2009(5):193-194.

[8]余亮, 周小舟. 我国黄金期货与现货市场的价格变动和价格发现机制[J]. 上海金融, 2009(4): 41-44.

Abstract:This paper makes an empirical study on the relationship between the spot price and the futures price of the gold market. According to the changes of the futures margin rates, the paper adopts the segmentation method in the empirical study, with the first period from January 9, 2009 to November 28, 2010, the second period from November 29, 2010 to January 9, 2012. With the help of ADF test, Cointegration test, the VAR model, the Granger test and Hasbrouck variance decomposition, the empirical research shows that Chinas gold futures price interacts with the spot price, and Chinas gold futures market is capable of price discovery function. Besides, although the raise in the margin rate has no crucial impact on the relationship between the futures price and the spot price of the gold market, it is detrimental to the price discovery function of the gold futures market. Finally, given the defects of Chinas gold futures market, this paper offers some corresponding suggestion as the blueprint for Chinas gold futures market.

Key words:gold futures; price discovery function; margin rate; dynamic evolution