聚焦股市波动的新“常态”背后

——投资者情绪溢出对股市波动的影响机制探析

2016-06-29 07:36:20陆剑清贾良玉章霈瑶

上海商业 2016年11期

文/陆剑清 贾良玉 章霈瑶 黄 雯

聚焦股市波动的新“常态”背后

——投资者情绪溢出对股市波动的影响机制探析

文/陆剑清 贾良玉 章霈瑶 黄雯

1.引言

去年6月以来,中国股市出现了大幅异常波动,“千股跌停”达18次之多,而今年开年以来短短1个月,股市两遭“熔断”,股指连创新低,A股市值蒸发12万亿,投资者人均亏损10.53万,再次引发了社会各界广泛关注。股指波动幅度大、频率高成为了股市新的“常态”,“齐涨齐跌”的“猴市”特征显著,这引发了社会各界乃至国家高层的关注。为此,2016年1月21日,中国国家副主席李源潮在冬季达沃斯论坛上表示:“一方面我们需要让股市更加有动力;另一方面则要加强股市监管(力度)”。笔者认为,中国股市既是“政策市”,更是“心理市”,投资者情绪则是推动我国A股市场“疯牛”行情以及引发“股灾”的无形之手,因为导致股市大幅波动固然有市场基本面的影响,但不可忽视的另一个重要因素就是投资者情绪所引发的溢出效应,当微观层面投资者的情绪溢出与市场走势趋于同步时,则会诱发宏观层面的“股市同频共振效应”,进而加剧股市波动幅度,引发股市出现非理性震荡。这正如2013年诺贝尔经济学奖得主罗伯特·J·希勒在其代表作《非理性繁荣》一书中所言:“投资者决定投资时的情绪状态是造成牛(熊)市最重要的因素之一……尽管投资者的情绪是由各种因素造成的,但市场不断增强的上升(下降)趋势会引发新的心理冲击,而这又会加剧这种状态。”

图1 股市系统的运行形态

2.投资者情绪对股市波动影响的内在机制

罗伯特·J·希勒在其代表作《非理性繁荣》一书中曾对投资者情绪对股市波动的影响机制进行了探索,尝试性地提出了“反馈环”(feedback loop)放大机制理论假说。然而,遗憾的是关于“反馈环”(feedback loop)放大机制理论的具体内涵,希勒仅以寥寥数语加以解释(而未对投资者情绪影响股市波动的路径及方式进行深入分析与阐述),他认为:“过去的价格上涨增强了投资者的信心及期望,这些投资者进一步抬升股价以吸引更多的投资者,这种循环不断地进行下去……”此外,目前可以追溯到的最早关于反馈环理论的论述源自于1841年查尔斯·麦凯(Charles MacKay)撰写的投资名著《非同寻常的大众幻想与群众性癫狂》(Memoirs of Extraordinary Popular Delusions and the Madness of Crowds)。在该书中,他这样描写17世纪30年代荷兰的郁金香热潮:“许多人一夜暴富,人们争先恐后地蜂拥而至,冲向郁金香市场。”

基于“反馈环”的理论思想,笔者提出了“投资者情绪溢出影响股市波动”理论假说,认为股市作为一个开放性交易平台,是以投资者的股票交易活动为核心的自平衡运行系统,在一定的时空区域内,股市的参与者与内外部环境之间因不断进行资金流动和信息交换过程而形成一个动态、开放的运行体系;以往学界认为该系统的运行状态是资金、信息和政策等多方面因素彼此影响、相互博弈的均衡结果,而忽视了投资者情绪这一因素对于系统运行也起着举足轻重的作用。

2.1股市系统的运行形态

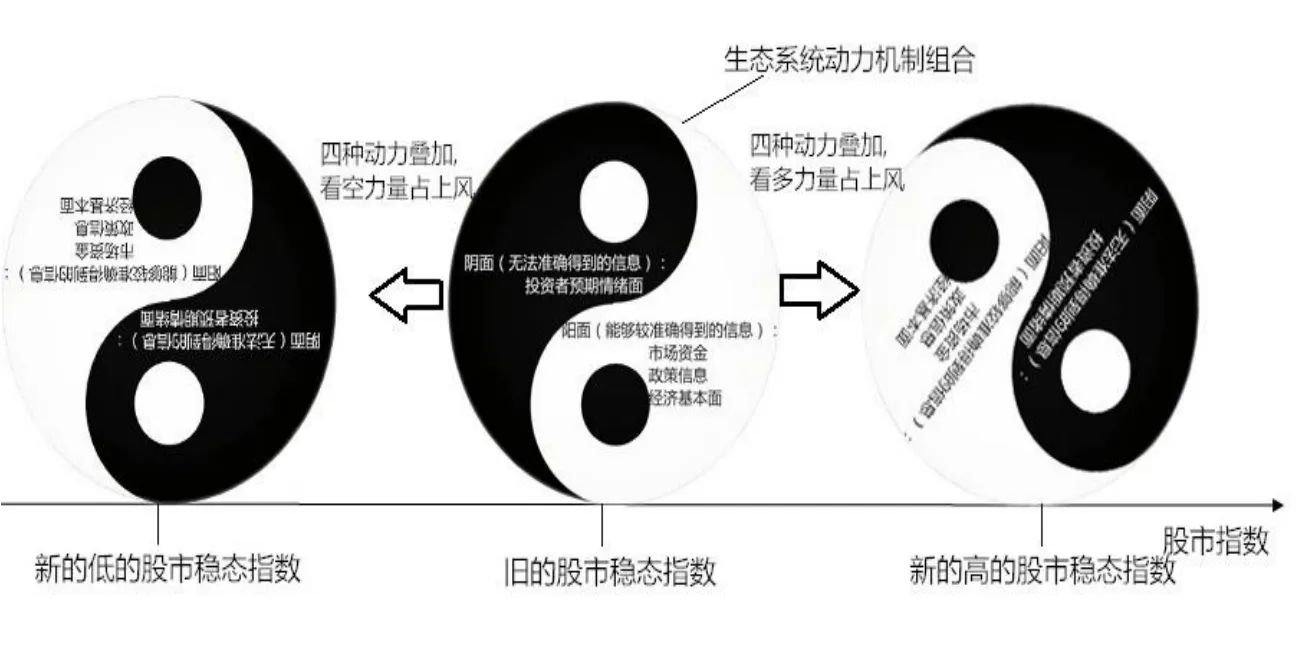

笔者认为,由投资者对未来经济预期所驱动的股市系统有其自身的运行轨迹(即表现为理性波动的市场基本走势),而股市系统的运行机制则由以下四个因素所组成,分别为:基本面、政策面、资金面、情绪面。笔者以太极图的形式将股市系统的运行形态演示如图1,在图1中,太极图分为阴阳两个部分,阴面为易被忽视、难以度量的内隐部分,阳面则是易于度量、引人关注的外显部分,当事物处于稳态时,阴阳双方表现为相互协调、平衡稳定的静止状态。其中,太极图的阳面部分为由基本面、政策面、资金面这三者所构成的信息面,由于其是易于度量、引人关注的外显部分,因而一般为投资者所重视;而太极图的阴面部分为情绪面,由于其为易被忽视、难以度量的内隐部分,因而往往为投资者所忽视。

通常,当投资者对于信息面的认知结果符合其预期时,则不会触动投资者的情绪面(进而引发“情绪溢出效应”),即当投资者的信息面(阳面)与情绪面(阴面)相符时,则不会触发投资者的“情绪溢出效应”(进而引发情绪面对于信息面的扰动),因而所谓“靴子落地”效应得以实现,致使股指处于相对平稳的理性波动状态(正如太极图示中的阴面与阳面彼此平衡,阴阳双方表现为相互协调的平稳状态),由投资者预期所驱动的股市系统则依照理性波动的轨迹运行;反之,如果投资者对信息面的认知结果与其预期不相符时,则会触发投资者的“情绪溢出效应”,即当投资者对信息面的认知结果与预期不相符时(则导致太极图示中的阴面与阳面动能失衡),进而触发投资者的“情绪溢出效应”,引发情绪面对于信息面的扰动。这样,股市系统就会丧失既有的平稳性,造成股指波动幅度增大。

具体而言,当投资者对信息面的认知结果优于预期时,会触发投资者正向的“情绪溢出效应”,改变股市系统基本走势的轨迹运行而使股指呈现出“超涨”;反之,当投资者对信息面的认知结果劣于预期时,则会触发投资者负向的“情绪溢出效应”,改变股市系统基本走势的轨迹运行而使股指呈现出“超跌”。上述变化过程可在上图中形象地表现为“自平衡”运行形态:当乐观(看多)的投资者情绪溢出,股指点位向右侧高位移动,直至看多的“动能”耗尽,股市系统恢复平衡(股指上升到新的稳态位,股指重新企稳为止);反之,当悲观(看空)的投资者情绪溢出,则股指下降,股指点位则向左侧低位移动,直至看空的“动能”耗尽,股市系统恢复平衡(股指下降到新的稳态位,股指重新企稳为止)。

可见,当投资者对于信息面的认知结果不符合其预期时,会触动投资者的情绪面,通过引发“情绪溢出效应”,进而产生情绪“外力”改变股市系统基本走势的运行轨迹。因此,股市运行实质上是一个由信息面(具体包含基本面、政策面、资金面等三个因素)与情绪面这两个部分共同组成、交互影响、彼此映射的“认知-情绪场”,而股市系统的运行过程(即股指波动)表现为“自平衡”形态。

2.2股市系统的映射机制

由上图所示,股市系统有其自身的运行轨迹,而投资者情绪溢出所产生的动能则是股市系统运行过程中的“暗能量”,其是改变股市系统既有运行形态的动力之源。因此,投资者乐观(看多)的情绪溢出或者悲观(看空)的情绪溢出,都会悄然改变股市系统的内在均衡点,影响股市系统的平衡稳定,推动股指的升高或降低。所以,一旦信息面所内含的基本面、政策面、资金面这三个因素中有一个或几个发生变化,例如经济数据利好、央行降准降息、IPO扩容或者引入新的场外资金等,都会通过投资者的认知结果映射作用于投资者的情绪面,进而引发“情绪溢出效应”,对股市系统基本走势的运行轨迹产生影响,最终加剧股市波动幅度。同样,如果信息面所包含的三个因素没有变化(而未映射作用于情绪面),那么股市系统因未受到投资者情绪溢出效应所产生的“外力”影响,则股市系统既有的理性波动的运行轨迹不发生改变,表现为股市指数的相对平稳。

可见,股市系统由于具有一定的“自我调整、修复到位”的功能以及自主探寻系统内在均衡点的生态属性,因而其本质上是一个自平衡运行的生态系统(注:股指点位则是系统中各方力量动态平衡的实时反应结果),但这种系统的自平衡性是相当脆弱的。据此,笔者认为由投资者预期驱动的股市系统固然有其自身的运行轨迹(即表现为理性波动的市场基本走势),但导致股市波动的另一个不可忽视的重要因素就是投资者对于信息面的认知触动了情绪面所引发的“情绪溢出效应”:当微观层面投资者的情绪溢出与市场基本走势趋于同步时,则进一步引发宏观层面的股市共振效应,进而加剧股市波动幅度,而股市波动的信息又会映射作用于投资者的情绪面,进而引发了第二波“情绪溢出效应”,最终构成了一个循环往复、彼此映射、相互强化、反复叠加的“认知-情绪加速器”,促使股市出现非理性的急剧动荡,于是进入了一轮大起大落、暴涨暴跌过程中,这对于自平衡性脆弱的股市系统而言会产生反均衡性的负面影响,从而引发系统性风险,最终导致系统解体、股市崩盘。因此,股市的非理性波动与投资者的“情绪溢出效应”相关。

3.投资者情绪对股市波动影响的验证结果

为了验证上述理论假设,笔者通过选取A股成交金额、换手率、市盈率、市净率、新增开户数、消费者信心指数以及PSY心理指标等,基于因子分析法将所选取的指标构建成投资者情绪的综合指标,并与2007年1月至2015年7月上证综指的月度振幅数据进行回归分析。分析结果显示,投资者情绪变动1个点,上证综指振幅变动0.04,且P值为0.00001,这表明投资者情绪溢出对上证综指当期振幅确有显著性的正向影响。

同时,笔者通过问卷调研以了解投资者情绪受到哪些因素的作用及其对股市波动的影响。调研结果显示,在影响投资者情绪的因素中,“基本面”、“政策面”、“资金面”这三者对于情绪的影响权重依次为36.49%、33.56%、22.07%。此外,69.37%的投资者有过非理性的交易,且引发投资者情绪波动的主要因素为“受舆论信息的影响”,进而验证了信息面与情绪面之间存在着交互作用的映射关系。

可见,在现今的信息社会中,由于信息传播渠道更为便捷,尤其新兴的网络媒体渠道相比报刊、广播、电视等传统渠道有着巨大的信息传播优势,快速传播的“微信文化”更是极大地增加了投资者信息面与情绪面之间的映射频度,提升了情绪溢出的频率,放大了“情绪溢出效应”,增加了股市共振的频率与强度,进而加剧了股市波动的幅度,致使近年来中国股市的“猴性”显现,“千股齐涨、千股齐跌”的非理性“猴市”特征日益明显。

4.启示与建议

股市是迄今为止人类所发明的最为复杂的事物之一。研究表明,股市作为一个开放性交易平台,是以投资者的股票交易活动为核心的自平衡运行系统。

具体而言,在微观层面上,股市系统的运行机制是由基本面、政策面、资金面、情绪面这四个部分共同组成、交互影响、彼此映射的“认知-情绪场”。其中,由基本面、政策面、资金面这三者所构成的信息面(阳面)与情绪面(阴面)之间为“互为因果”的映射关系。当投资者对于信息面的认知结果符合其预期时,则不会触发“情绪溢出效应”,致使股指处于相对平稳的状态;反之,当投资者对于信息面的认知结果与其预期不相符时,则会触发投资者的“情绪溢出效应”, 引发情绪面对于信息面的扰动。这样,股市系统就会丧失既有的平稳性,造成股指波动幅度增大。可见,投资者的信息面与情绪面之间的交互映射关系决定了股市监管思路必须由“股指管理”向“预期管理”转型,即通过管控好信息以有效调节投资者预期,使之与信息认知结果相契合,进而稳定市场情绪,才能防止“情绪溢出效应”的发生,达到平稳股市波动的目的,为股市可持续性地健康发展提供良好条件。

同时,在宏观层面上,尽管股市作为一个自平衡运行的经济生态系统而具有一定的“自我调整、修复到位”的功能,然而,当微观层面投资者的情绪溢出与市场基本走势趋于同步时,则会引发宏观层面的股市同频共振效应,进而加剧股市波动,而股市波动信息又会反馈给投资者,再次触动情绪面,并引发了第二波“情绪溢出效应”,最终构成了一个彼此强化、反复叠加的“循环映射”的闭环,致使股市非理性波动加剧,而一旦股市波动强度突破了股市系统自平衡运行功能的临界点,则会导致系统解体、股市崩盘的严重后果。因此,当股市面临因“情绪溢出效应”触发“循环映射”的连锁反应而有可能引发系统性风险时,政府秉持“底线思维”,通过直接出手干预以稳定市场情绪(使股市恢复自平衡运行状态)亦是极其必要的。

总之,在当前股市非理性波动加剧的新“常态”下,股市治理应实现由“指数导向”的一元管理模式向“刚性”与“柔性”两元并济的复合管理模式转型。其中,所谓“柔性管理”模式是指在股市日常治理过程中,由“预期导向”思维替代传统的“指数导向”思维,通过强化信息管控,以调节投资者预期,稳定市场情绪,进而有效推进我国股市平稳有序、可持续性地健康发展;然而,一旦遭遇有可能引发系统性风险的突发状况时,则果断切换为直接出手干预以稳定市场情绪的“刚性管理”模式。

作者单位:华东师范大学经济学院

猜你喜欢

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年5期)2018-05-14 14:45:46

证券市场红周刊(2018年27期)2018-05-14 08:48:58

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32