企业环保投资、环境管制与股权资本成本

——来自重污染行业上市公司的经验证据

2016-06-28 08:36:41田马飞

审计与经济研究 2016年2期

李 虹,娄 雯,田马飞

(天津理工大学 管理学院,天津 300384)

企业环保投资、环境管制与股权资本成本

——来自重污染行业上市公司的经验证据

李虹,娄雯,田马飞

(天津理工大学 管理学院,天津300384)

[摘要]利用沪深两市A股重污染行业上市公司2008—2013的经验证据,采用时间固定效应模型检验了企业环保投资规模与股权资本成本的相关性。研究结果表明,企业环保投资与股权资本成本之间呈现倒U型关系,即环保投资存在一个临界点,高于该点时企业环保投资越高股权资本成本越低。进一步验证环境管制对二者关系的调节作用,结果发现,环境管制强化了企业环保投资与股权资本成本之间的倒U型关系,当企业环保投资低于临界点,与低管制的企业相比,高管制企业的环保投资对股权资本成本的正向影响更强;当环保投资高于临界点时,“创新补偿”占据主导位置,高管制企业的环保投资的增加将引发股权资本成本更大幅度降低。

[关键词]环保投资;股权资本成本;环境管制;环境风险;经营风险;环境管理会计;企业环境责任;利益相关者;环境履责;环境信息披露;环境审计

一、 引言

2014年《中华人民共和国环境保护法》的重新修订提升了企业环境违法成本与环境责任风险。在我国法律法规严格管制下,企业的环境履责问题显得日益重要。环境污染不仅为企业带来了生存危机,诱发经营风险,同时使得投资者对未来现金流量预测的不确定性增加,投资者会基于不确定性索要较高的风险溢价,提升企业股权资本成本。环境问题逐渐成为制约企业可持续经营的重要因素,一方面,如果投资者对企业存在环境风险与经营风险形成了预期,环保投资降低会影响其提高必要报酬率,进而影响公司的资本成本。另一方面,投资者关注企业风险是基于政府的有效规制,风险范围界定源于规制路径与手段。行业差异与地区差异的环境规制对企业所产生的环境风险有所不同,进而对投资者的预期产生影响。行业与空间异质性所产生的规制是否会影响环保投资与股权资本成本之间关系值得进一步探讨。

二、 文献回顾

股权资本成本属于资本成本概念范畴,企业股权资本成本主要基于投资者对企业预期现金流的风险预期,投资者通过企业的披露报告、宏观政策、媒体报道等方面对企业的预期风险进行估计,从而索要适当的风险溢价。随着有关社会责任与环境信息披露文件的颁布与施行,企业因环境问题所引发的经营风险日益上升,使得社会责任报告可以作为投资者决策的依据。但是,环境信息质量水平的高低并不能真实反映企业的环境治理水平,而环保投资规模作为一项财务性的披露信息是否对股权资本成本存在影响值得我们进一步探讨。

有关环保投资的研究主要侧重于以政府为主导的政府环保投资与行业环保投资方面。企业环保投资相关的研究较少,内容主要包括将环保投资作为信息披露的一项指标来计算披露质量[1];环保投资决策问题研究[2];环保投资效率评价;企业与政府在环保投资中的博弈分析;影响环保投资行为的内外部因素研究[3-5];企业环保投资对产业的发展作用;企业环保投资分布特征等问题[6]。据我们所知,目前针对企业环保投资产生的经济后果的研究鲜有涉及,研究内容主要是通过环保投资的披露进行打分,考察环境信息披露质量对其他主体的影响以及所引发的市场反应与后果。Antonietti以意大利制造业为例,研究企业环保投资与出口绩效之间的关系。企业环保投资会对生产效率产生影响,这种生产效率的提升增强了企业出口倾向与强度,使出口业绩得到增长[7]。

综上所述,大部分研究主要是对内部治理与外部压力是如何影响企业环保投资行为展开分析的,对于企业环保投资规模的大小是否会影响投资者的资本成本尚未涉及。Yeon-Bok等以韩国379家企业为样本,研究其碳排放强度(作为碳风险的代理变量)与股权资本成本之间的关系,结果发现二者呈现显著的正相关关系,碳风险越高,股权资本成本越高[8]。Dam和Heijdra认为当投资者购买可能会存在污染行为的企业股权时,会认为其对该公司的环境污染负有责任,因而需要针对该污染索要高风险溢价[9]。Ghoul等将企业环境成本作为环境责任代表变量,得出环境成本越高,股权资本成本越高,这里的环境成本是指温室气体的排放、海域、废弃物、土地和水污染物、废气和自然资源的损耗[10]。Hoje等主张通过有效地履行环保投资减少公司的环境成本,这里的环保投资指的是清洁技术与环保技术研发,而这个环境成本与Ghoul等人定义的一致[11]。那么,企业环保投资是否会对股权资本成本产生影响呢?

同时,企业在环境法律法规的严格监管下,存在着一定的环境诉讼风险,增大了投资者对未来预期的不确定性,而政府的监管压力增强了投资者对企业环保投资的敏感性[12]。但就目前而言,尚未有文献涉及当企业面临地方与行业环境监管时,投资者对企业环保投资规模大小的反应程度。因此,本文为了弥补已有研究的缺陷,检验环保投资规模对股权资本成本的影响,以及环境管制对环保投资与股权资本成本关系的调节作用,以期促使企业能够自觉履行环保责任。

三、 理论分析与研究假设

(一) 企业环保投资与股权资本成本

内部公司治理与外部规制压力同时作用于企业环保投资行为,在我国不断加大环境污染惩罚力度与监管力度的背景下,企业环境责任不仅会影响其财务绩效,同时也带来经营风险与财务风险。就目前研究来看,较少的学者从投资者的角度去考虑环保投资所带来的财务价值的问题。那么从资本市场参与者的角度来看,企业进行环保投资会引发市场及潜在利益相关者什么样的反应,是否会影响股权资本成本?

认知合法性是新制度学派的重要内容,认知要素是指制度环境背景下形成了一系列规则、规范,界定社会中成员的行为,使人们能够对成员行为是否具备合法性拥有认知基础。企业进行环境管理正是在公众的这种认知合法性的背景下产生的。而环境管理来源于“环境伦理”,环境伦理并非指的是人与自然的关系,企业环境伦理可以被解释为当企业进行生产经营活动而对生态环境造成污染的同时,由于认知合法性的存在,对其声誉产生一定的影响,形象受损,竞争优势下降。为此,在环境伦理的作用下企业开始进行环境管理活动,最直接的体现就是进行环保投资。

利益相关者通过企业的财务报告了解企业的财务状况、经营成果和现金流量,信号传递理论认为,公司管理层倾向于将有利于提升公司形象的信号传递给利益相关者,对于环保投资这类非强制性披露的信息,公司为了取得竞争优势,可以选择是否披露以及披露的方式。好的信息通过信号传递能够获得投资者的信赖,降低不确定性与风险,进而能够降低投资者要求的必要报酬率,从而使股权资本成本减少。Sinn的“绿色悖论”认为,好的目的并不能总是引起好的行为与结果[13]。同理,环保投资的积极影响并不是立竿见影的,而是一个渐进的过程,会产生滞后效应。在滞后期内,企业逐渐加大环保投资,这在一定程度上增加了企业的经营成本,在短期内使企业的利润水平有所下降,企业经营风险上升,进而会增加投资者要求的报酬率,股权资本成本呈现出不降反升的趋势。

随着企业环保投资的上升,环保投资逐渐产生环境效益,为企业带来经济效益,降低企业经营风险。此外,企业声誉能为企业带来竞争优势。环保投资上升所形成的声誉效应逐渐显现,拥有较高声誉的企业易获得公众的信任,信任是企业与投资者和谐关系的基础,企业与投资者的信任通过“关系网络”逐渐形成。信任有利于维护企业与公众之间的关系并且产生社会收益,为获取长期利润准备了必要条件。建立信任需要一个长时间的过程,随着企业环保投入力度的加大,履行这种环境责任可以使得公众进一步感知企业的合法性行为,企业不断地提升自身形象,逐步获得投资者的信赖,占据网络中心位置。处于网络中心的企业较易获得资源,其潜在的未来声誉所带来的资源越多,声誉价值越大,而企业声誉能有效降低信息不对称的风险。交易成本理论认为,正是由于人的有限理性与机会主义行为的存在,投资者基于信息不对称面临较高的投资风险,进而索要较高的风险溢价,而企业不断上升的声誉价值恰好能够解决信息不对称引发的高投资风险问题,进而降低股权资本成本。

可见,环保投资对股权资本成本的影响并不是线性的。企业初期进行环保投资时,往往声誉机制并没有形成,公众信任没有得以体现,反而经营成本不断上升,对企业的利润产生了不利影响,从而影响企业的经营风险,提升股权资本成本。当环保投资达到一定数值时,企业的声誉机制开始发挥作用,随着环保投资数额的继续增大,环保活动所引发的处罚成本的下降以及企业形象的社会收益为企业带来了经济利益,投资者对企业的不确定性降低,因而股权资本成本呈现下降的趋势。基于以上分析,本文提出研究假设1。

H1:在其他条件不变的情况下,企业环保投资规模与股权资本成本呈现倒U型关系。

(二) 企业环保投资、环境管制与股权资本成本

目前,就环境管制对环保投资与经营绩效关系的影响主要存在三大假说:一是“制约假说”,该假说强调管制所引发的企业成本上升,基于新古典经济学的思想,履行社会责任的成本不会为企业带来核心竞争力,反而会阻碍企业的发展,进而影响着企业的经营水平。二是“波特假说”,波特假说与“制约假说”的观点完全相反,它认为环境管制提升环保投资的同时能够促使企业积极进行产品、设备的创新活动,创造经济效益,抵消了环保投资对经营成本的负面影响,使“创新补偿”大于“遵循成本”。三是“不确定假说”,该假说认为管制与企业经营之间不存在显著的相关关系[14]。环保投资对股权资本成本带来影响的原因一方面是企业的环保活动所带来的直接经济利益,另一方面是需要公众对企业的环保行为具有的合法性认知所带来的间接经济利益。正是由于环境管制的存在,才使得企业环保投资活动引发的经济效益产生变化。鉴于此,政府环境管制在环保投资对股权资本成本的影响上可能存在重要的调节作用。

企业环保投资内化为企业的经济效益离不开政府严格的环境管制,政府立法与执法力度的加大会使企业的环境管理活动能够有效降低排污费、环境税以及环境违法成本。随着管制力度提升,投资者的合法性认知感不断加强,从最初的道德准则演变成法律与道德双重约束,使投资者对企业环保这一活动的信息较为敏感。风险感知理论认为,风险感知水平会对行为产生一定的影响。投资者风险感知是指通过收集、有效选择、理解风险信息并做出反应的过程。随着环境管制水平的提升,企业加大环保投资会对投资者的风险感知水平产生影响,进而影响其投资行为,也就是说,环境管制能够改变企业环保投资对股权资本成本的影响程度。当企业环保投资低于某一临界水平时,高管制的企业相比于低管制的企业,投资者会感知企业未来的环境违法风险更强,当企业环保投资不断增加时,基于企业自身存在风险防范意识,投资者会预测企业具有较高的环境风险,进而索要更高的股权资本成本;当企业环保投资高于临界水平时,虽然高管制的企业仍然面临相较于低管制企业更高的环境违法风险,但由于企业声誉机制逐渐建立,公众对其产生了信任,环保投资活动开始发挥效益,“创新补偿”逐渐产生,在严格的环境管制下企业继续加大环保投资能够出现“波特假说”的效应,产生更多的经济利益,经营风险下降,股权资本成本降低的幅度更大。因而,可以说环境管制强化了环保投资对股权资本成本的倒U型关系。

由于存在行业异质与空间异质,政府的管制路径可能存在行业差异与地区差异。政府根据行业之间的差异,设置不同的环境规制手段与工具,在不同环境规制水平下的行业其环境效率不同,行业要素禀赋、技术水平的不同以及所生产产品的差异均会使得政府制定的环境管制工具存在行业差异,因而本文提出研究假设2a。

H2a:在其他条件不变的情况下,行业环境管制强化了企业环保投资与股权资本成本的倒U型关系。

就空间异质性而言,由于不同地区之间的经济发展水平、法律规章制度、资源消耗水平与环境污染承载力等情况存在着差异。环境保护是地方政府的重要职责,不同地区所面临的环境问题不同,因此,本文提出研究假设2b。

H2b:在其他条件不变的情况下,地区环境管制强化了企业环保投资与股权资本成本的倒U型关系。

四、 研究设计

(一) 变量界定

1. 股权资本成本

在有效的资本市场假设前提下,股权资本成本常用的计算方法有资本资产定价模型、三因素模型、套利定价模型;在市场可以反映股票的潜在价值且投资者愿意长期持有股票的前提下,股权资本成本计算采用股利折现模型。但上述两类方法所基于的前提假设均不符合实际情况,且事后资本成本测度效果不佳,由此衍生了剩余收益折现模型。应用较为广泛的有GLS模型、CT模型、OJN模型和PEG模型,由于环保投资的披露各企业具有不规则性,为了尽可能多地保留样本且使得该模型计算出的资本成本可以尽可能地包含各种风险因素,本文采用PEG模型进行计算。

PEG(Price/Earnings to Growth ratio,PEG)模型指的是市盈率与短期盈利增长率的比率,假设长期增长率为零,发挥核心作用的是短期盈余的预测。通常情况下表示为:

(1)

假设执行零股利支付政策,此时dps=0,上式即可变为:

(2)

其中,eps1是目标年度后第一年预期的每股净收益,eps2是目标年度后第二年预期的每股净收益,P0表示股票目标年度年末的每股股价。

2. 企业环保投资

依据ISO14001对环保投资的界定,本文将环保、节能技术的研发与改造支出,环保、节能设施的投入与维护支出、清洁生产支出、绿化等生态保护支出以及其他与环保有关的事项作为企业环保投资的主要核算对象。选择“当年新增环保投入/资本存量”表示企业环保投资水平。

3. 环境管制强度

(1) 行业环境管制

本文采用行业的污染治理运行费用作为各行业环境管制的代理变量:

(3)

IERIi,t指的是第i个行业第t年的行业环境管制强度,EWi,t指的是第i个行业第t年的废水运行费用。EGi,t指的是第i个行业第t年废气运行费用,INi,t指的是第i个行业第t年的工业增加值。

(2) 地区环境管制

采用污染物排放量的下降或是排污治理成本衡量地方政府环境管制存在不恰当之处,环境管制工作主要由环境立法与执法组成,立法管制与执法管制会使地方政府的环境管制呈现不同的作用,因此本文将地方政府环境管制强度进一步细分为地方政府环境立法管制与环境执法管制,环境立法管制由各地区累计颁布的环境法规数衡量;环境执法管制强度指数采用环境相关的行政处罚案件数/当年该地区国内生产总值。

4. 其他变量

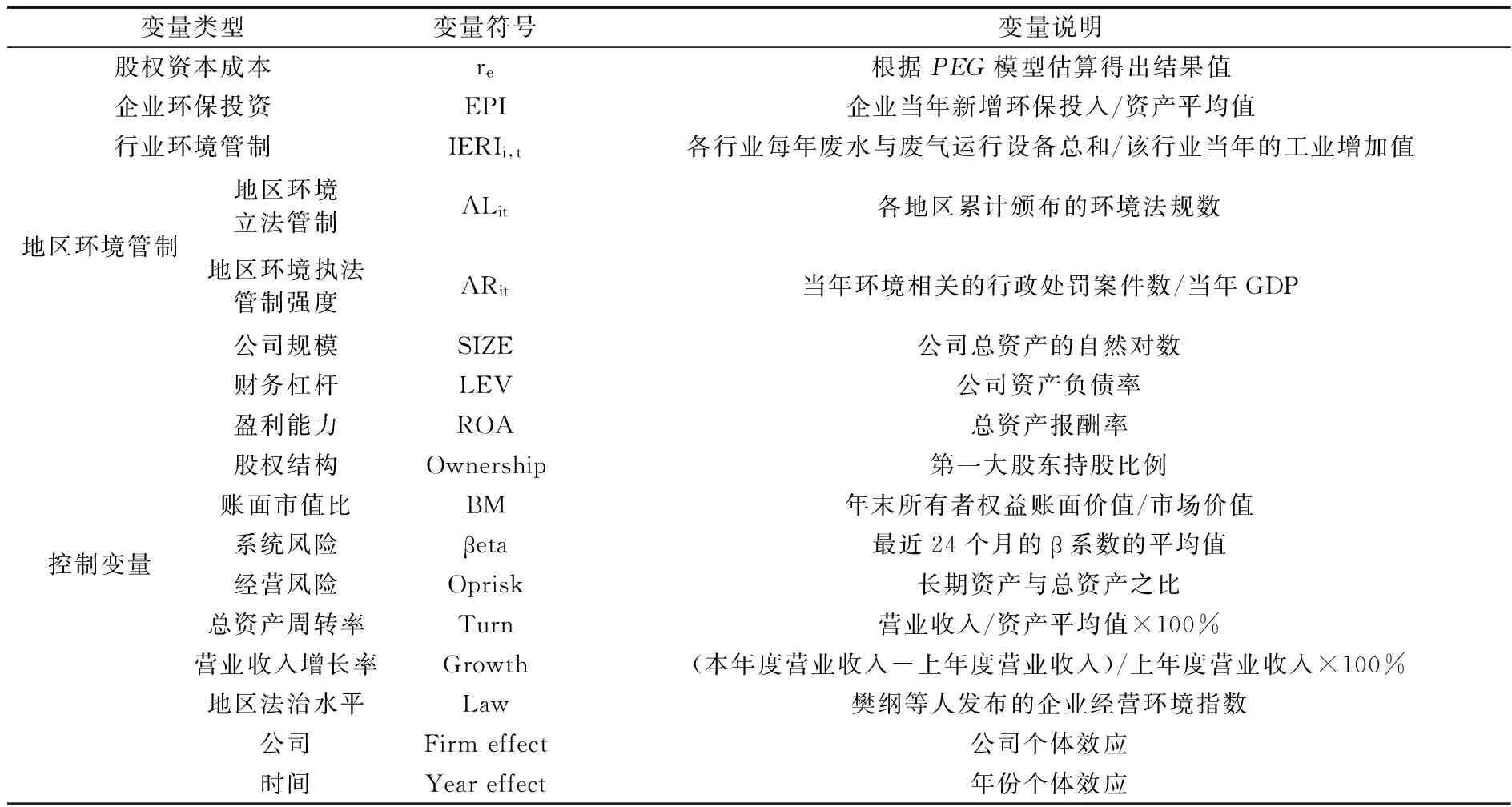

本文在已有文献的基础上,控制了公司规模、财务杠杆、盈利能力、股权结构、账面市值比、公司系统风险β系数、经营风险、营运能力、成长能力、地区法治水平对股权资本成本的影响,同时采用了时间固定效应模型对公司和年度的固定效应加以控制。模型中的主要变量定义见表1。

表1 变量定义说明表

(二) 模型设定

为了检验企业环保投资规模与股权资本成本之间的倒U型关系,本文采用模型(4):

(4)

其中i表示企业,t表示年份。re,t+1表示股权资本成本,参照沈洪涛等人的做法考虑滞后一期处理[1]。EPIi,t表示第i个企业第t年的环保投资规模。此外,我们控制了公司规模(Size)、财务杠杆(Lev)、盈利能力(Roa)、公司成长性(BM)、系统风险(βeta)、股权集中度(Ownership)、经营风险(Oprisk)、总资产周转率(Turn)、营业收入增长率(Growth)、地区法治水平(Law)对股权资本成本的影响。

为了验证行业环境管制是否加强了企业环保投资与股权资本成本的倒U型关系(假设2a),本文采用模型(5),加入调节变量行业环境管制、环保投资与行业环境管制的交互项、环保投资的平方与行业环境管制的交互项:

(5)

为了验证地区环境管制是否强化了企业环保投资与股权资本成本的倒U型关系,本文将地区环境管制进一步细分为环境立法管制与环境执法管制,分别验证他们对环保投资与股权资本成本之间关系的调节作用(假设2b),基于此,本文采用模型(6)、模型(7)分别验证上述问题:

(6)

(7)

(三) 样本选择

为核查重污染行业上市公司,我国出台了《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的通知》、《关于做好上市公司环境情况核查工作的通知》两项环保总局文件。考虑到重污染行业的环境敏感性以及我国针对重污染行业再融资出台的若干政策,本文选取了2008—2013年沪深两市A股上市公司重污染行业上市公司为研究样本,按照2010年9月14日,环保部公布的《上市公司环境信息披露指南》(征求意见稿)以及《上市公司环保核查行业分类管理目录》中的划分,将煤炭、石化、采矿、造纸、发酵、纺织、制革、化工、制药、火电、水泥、钢铁、电解铝、建材、冶金、酿造16类行业纳入研究样本范围,并对样本进行了如下筛选:(1)剔除ST、PT、SST*的样本公司;(2)剔除股权资本成本缺失的样本;(3)剔除2008—2013年从未披露过企业当年新增环保投资的样本企业;(4)剔除其他变量缺失的样本。经过以上筛选,本文共获得了124家企业共229个样本。

本文有关企业环保投资的数据来源于企业社会责任报告、环境报告书与可持续发展报告手工整理而成;股权资本成本的分析师预测数据、其他控制变量数据来源于Wind数据库;废水废气运行费用来源于《中国环境统计年鉴》;各行业工业增加值、各地区GDP来源于《中国统计年鉴》;各地区累计颁布的环境法规数、当年环境相关的行政处罚案件数来源于《中国环境年鉴》。本文的数据计算采用EXCEL软件完成,使用的统计软件为STATA 12.1。

五、 实证检验与结果分析

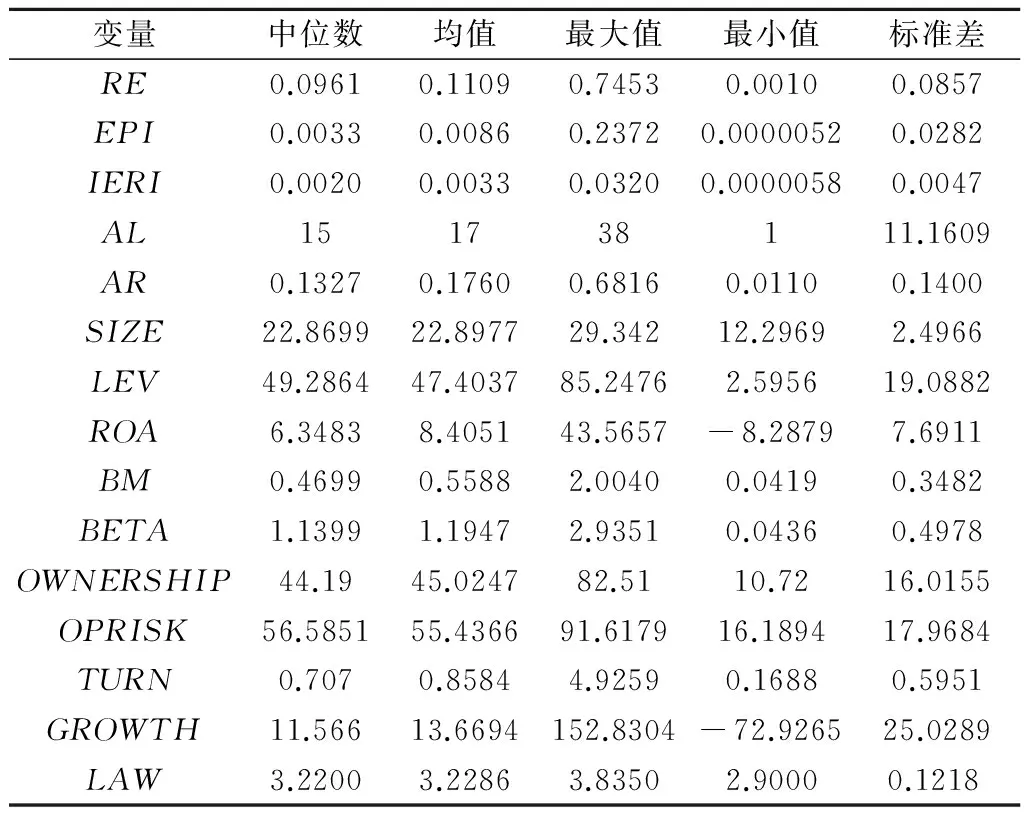

(一) 描述性统计

如表2所示,一半以上的样本企业每年的新增环保投资占当年资本存量均未达到平均水平0.0086,企业环保投资投入规模占比不大,企业与企业之间存在着较大的差别。最大值达到公司资本存量的23.72%,最小仅占资产的0.00052%。样本企业所在行业的环境管制强度存在较大差异,达到了平均以上水平样本企业不足50%,说明针对行业差异制定的管制政策仍需进一步落实与监管。所在省份的环境立法强度差异较大,累计颁布地方法规最多达到了38个,最少仅有一个,样本企业的环境立法管制强度最大值与最小值也存在较大差别,说明企业与企业之间所在地区的环境立法管制不同,这可能与当地的资源禀赋、环境污染水平、经济增长方式等问题有关。本文分别比较环境立法管制与环境执法管制中位数与均值之间的关系,不难发现,一半以上样本企业的环境管制水平均没有达到平均标准,这说明未来各地区的环境立法与执法都有待于进一步完善。

表2 变量的描述性统计

(二) 回归分析

考虑环保投资披露的非强制性与披露标准的不统一,样本企业中大部分环保投资数据均不完整,因此本文采用非平衡面板数据的时间固定效应模型对模型(4)—模型(7)进行回归。由于样本数据的非平衡性导致其可能兼有时间序列数据与截面数据存在的序列相关与异方差问题,本文通过Arellano-Bond检验与Wooldridge的检验方法验证出模型(4)—模型(7)存在序列相关性,并且通过组间异方差检验发现四个模型均存在异方差性,消除了序列相关与异方差后的结果如表3所示。

表3 消除异方差与序列相关性后的结果

续表3

变量名假设1假设2a假设2b模型(4)模型(5)模型(6)模型(7)Roa-0.0048**(-2.58)-0.0045(-1.98)-0.0063**(-4.12)-0.0051*(-2.55)Bm-.05874(-1.85)-0.0596(-1.71)-0.0756**(-2.91)-0.0691**(-2.83)Beta0.0480***(6.00)0.0479***(6.89)0.0496***(9.02)0.0472***(7.71)Ownership0.0015(1.23)0.0012(1.16)0.0019(1.52)0.0014(1.16)Oprisk0.0022***(4.92)0.0021***(4.49)0.0020**(5.53)0.0019***(4.78)Turn0.0214*(2.36)0.0195*(2.15)0.0306**(3.70)0.0175(1.95)Growth0.0006**(3.76)0.0005**(2.89)0.0004**(2.84)0.0004*(2.37)Law-0.0001***(-9.09)-0.0001***(-5.10)-0.0001***(-9.25)-0.0001***(-5.85)Year02-0.0579***(-7.01)-0.0587***(-7.37)-0.0319**(-5.40)-0.0376***(-4.12)Year03-0.0153**(-4.71)-0.0173***(-7.87)0.0189**(2.65)0.0006(0.08)Year040.0098(1.76)0.0071(1.11)0.0438***(8.36)0.0317**(3.55)Year05-0.0056(-1.00)-0.0070(-1.18)0.0395**(3.78)0.0216*(2.19)Year06-0.0284**(-3.55)-0.0283(-1.94)0.0218(1.55)0.0046(0.42)Firm控制控制控制控制N124124124124T6666R2_adj0.28270.29160.35870.3494F-values2601.441492.16203.6146.73

注:*、**、***分别代表统计量在10%、5%、1%的水平上显著;括号内是T值。

我们采用PEG模型计算出来的股权资本成本作为被解释变量的指标,将企业环保投资规模纳入模型(4)验证假设1,如表3所示,EPI的系数在5%的水平上显著为正,EPI2的系数在10%的水平下显著为负,这说明企业环保投资与股权资本成本之间呈现倒U型关系。环保投资存在一个阈值,低于该阈值时,企业环保投资与股权资本成本呈现正相关关系。高于该阈值时,企业环保投资与股权资本成本之间呈现负相关关系,假设1得到验证。

我们通过模型(5)来验证假设2a是否成立,本文纳入自变量平方与调节变量的交互项来检验调节效应,由模型(5)的结果可知企业环保投资的平方项与行业环境管制乘积的系数在1%水平下显著,且系数为负,这说明,行业环境管制的确加强了企业环保投资与股权资本成本之间的倒U型关系。

我们通过模型(6)与模型(7)来验证假设2b是否成立,纳入企业环保投资平方项分别与地区环境立法、地区环境执法的交互项检验地区环境管制的调节效应,模型(6)、模型(7)显示EPI2×AL与EPI2×AR系数均为负,且在5%的水平下显著。这说明,地区立法与地区执法均强化了企业环保投资与股权资本成本的倒U型关系。

(三) 稳健性检验

为了使研究的结论更加可靠,本文进行了一系列稳健性测试:(1)采用OJN模型计算企业的股权资本成本;(2)行业环境管制采用董敏杰、梁泳梅和李钢的分拆法来代替[15];(3)采用各地方累计的环境规章数代替地区环境执法管制指标。在这基础上重新对模型进行回归,由于篇幅关系在此省略检验结果,所得结论仍然支持本文研究假设。

六、 结论

本文的研究表明:第一,企业环保投资与股权资本成本存在着倒U型的非线性关系。第二,考虑环境管制的调节效应后发现,无论是行业管制还是地区立法与执法管制,它们均强化了企业环保投资与股权资本成本之间的倒U型关系,这一结论支持了“制约假说”与“波特假说”效应的同时存在。产生这种结果的原因可能是因为:环保投资初期,由于外部环境不确定、资源和能力均有限,进行环保设备改造、环境技术研发的成本较高,声誉机制尚未建立,公众对企业的信任处于一个正在形成的阶段,当企业环保投资小于某一临界水平时,环保投资的增加并不能带来创新补偿,更多是增加企业经营成本,绩效水平下降,产生经营风险。如果政府开始提高环境管制水平,提升管制力度,投资者会对高管制企业在增加环保投资时持有较高的风险预期,这是由于企业声誉机制尚未建立的之前,在政府不断加大环境管制力度的背景下,投资者对企业的环保投资行为定义为一种环境风险的规避,这种信号会暗示出企业目前具有较高的环境风险,因而投资者会索要更高的股权资本成本;当企业环保投资增加到足够多的时候,达到临界水平,企业环保投资开始产生环境收益,降低经营风险,股权资本成本下降。而那些受到高强度管制的企业相比于低强度管制的企业而言,在管制水平更高的时候,企业从履行环境责任上能获得更多的收益,这主要是由于声誉效应的积极后果以及投资者对企业产生了信任,基于高管制企业的投资者对环境信息的敏感程度以及“波特假说”所产生的“创新效应”,环保投资的上升带来更低的股权资本成本。

本文的研究结论带来的政策性启示包括以下内容。企业进行环保投资除了承担负外部性成本之外,更多的是要通过环保投资改造环保设备、进行环保技术创新,真正从环境保护中受益。因此,需要为企业的环保创新产生一个推动作用,而政府正是推动力量的主体。受到政府严格核查的企业相比于较为宽松监管的企业,不论是行业监管还是地区监管均加强了企业环保投资与股权资本成本的倒U型关系。环境管制出现“波特假说”是有条件的,一方面政府需要通过立法、执法、道德教育等准则规范提升公民的环保意识,使公民的合法性认知感加强,将企业增加环保投入这一行为逐渐作为企业形象提升的一个重要因素,使企业环保声誉成为具备竞争优势的关键;另一方面政府必须为企业环保创新活动提供支持,鼓励企业创新研发,尽可能通过管制手段降低企业的环保创新风险。

上述研究为政府通过有效的环境管制加强企业环保投资,从而实现环境效益与经济利益共赢的局面提供了思路:首先,企业应当从单纯承担弥补环境损失的责任上逐步转移到生态补偿与环保创新并存的责任上来,改造生产设备,真正实现能源的高效利用与废物的循环使用;其次,政府应当加强环境管制,通过地区立法与执法以及行业监管标准,逐步促使企业扩大环保投资规模,引导企业主动进行环境保护创新活动,开发清洁生产设备,并为企业获取环保创新资源开辟绿色通道,加强政策扶持,使企业环保投资与股权资本成本之间负相关关系得以强化。

参考文献:

[1]沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[J].南开管理评论,2014(2):56-73.

[2]Flores J,Montagna J M, Vecchietti A. Investment planning in energy considering economic and environmental objectives[J]. Computers & Chemical Engineering,2015,72(2):222-232.

[3]Sengupta A.Competitive investment in clean technology and uninformed green consumers[J]. Journal of Environmental Economics and Management,2015,71:125-141.

[4]Murovec N, Erker R S,Prodan I.Determinants of environmental investments: testing the structural mode[J]. Journal of Cleaner Production,2012,37:265-277.

[5]唐国平,李龙会,吴德军.环境管制、行业属性与企业环保投资[J].会计研究,2013(6):83-96.

[6]唐国平,李龙会.企业环保投资结构及其分布特征研究——来自A股上市公司2008—2011年的经验证据[J].审计与经济研究,2013(4):94-103.

[7]Antonietti R,Marzucchi A. Green tangible investment strategies and export performance: A firm-level investigation[J]. Ecological Economics,2014,108:150-161.

[8]Yeon-Bok K, Tae H, Kim J D.The effect of carbon risk on the cost of equity capital[J].Journal of Cleaner Production,2015,15(93):279-287.

[9]Dam L, Heijdra B J.The environmental and macroeconomic effects of socially responsible investment[J]. Journal of Economic Dynamics and Control,2011,35(9):1424-1434.

[10]Ghoul S E, Guedhami O, Kim H, et al. Corporate environmental responsibility and the cost of capital: international evidence[D]. Working Paper,2014.

[11]Hoje J, Kim H, Lee B S, et al. Corporate environmental responsibility and financial performance around the world[D]. Working Paper,2013.

[12]沈洪涛,游家兴,刘江宏.再融资环保核查、环境信息披露与权益资本成本[J].金融研究,2010(12):159-172.

[13]张华,魏晓平.绿色悖论抑或倒逼减排——环境规制对碳排放影响的双重效应[J].中国人口·资源与环境,2014(9):21-29.

[14]张三峰,卜茂亮.环境规制、环保投入与中国企业生产率——基于中国企业问卷数据的实证研究[J].南开经济研究,2011(2):129-146.

[15]董敏杰,梁泳梅,李钢.环境管制对中国出口竞争力的影响——基于投入产出表的分析[J].中国工业经济,2011(3):57-67.

[责任编辑:高婷]

Corporate Environmental Investment, Environmental Regulation and Cost of Equity Capital: Evidence from Heavily-polluting Industries Listed in Shanghai and Shenzhen Stock Exchange

LI Hong, LOU Wen, TIAN Mafei

(School of Management, Tianjin University of Science and Technology, Tianjin 300384, China)

Abstract:This article uses the empirical evidence of A-share listed companies of heavily- pollution industry in the Shanghai and Shenzhen Stock Exchange from the year 2008 to 2013 and analyzes the relevance of the amount of corporate environmental investment to the cost of equity capital by using the time fixed effects model. Based on the moderating effect of industry environmental regulation and regional environmental regulation, the degree of influence is different. The result shows that there is an inverted u-shaped relationship between the environmental investment and the cost of equity capital. There exists a critical point in the environmental investment. When the environmental investment is higher than the point, the environmental investment is negatively related to the cost of equity capital. Further verifying the environmental regulation effect on the relationship between environmental investment and the cost of equity capital, the result shows that environmental regulation strengthens the inverted u-shaped relationship between environmental investment and the cost of equity capital. When environmental investment is lower than the critical point, compared with enterprises in lower environmental regulation, environmental investment has a stronger positive impact on the cost of equity capital in the companies with higher environmental regulation levels. When environmental investment is higher than the critical point, “offsets by innovation” will take a prominent position, and enterprises with higher environmental regulation levels, thus leading to lower cost of equity capital.

Key Words:environmental investment; cost of equity capital; environmental regulation; environmental risk; operational risk; environmental management accounting; corporate environmental responsibility; stakeholders; environmental discharge; environmental information release; environmental audit

[收稿日期]2015-07-07

[基金项目]国家社会科学基金项目(12BGL128)

[作者简介]李虹(1959—),女,天津人,天津理工大学管理学院教授,财务管理系主任,从事环境会计、公司金融研究;娄雯(1989—),女,黑龙江佳木斯人,天津理工大学管理学院硕士研究生,从事环境会计、公司金融研究;田马飞(1990—),男,安徽宿州人,天津理工大学管理学院硕士研究生,从事环境会计、公司金融研究。

[中图分类号]F279

[文献标识码]A

[文章编号]1004-4833(2016)02-0071-10

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

商周刊(2018年18期)2018-09-21 09:14:42

能源(2017年9期)2017-10-18 00:48:41

商周刊(2017年25期)2017-04-25 08:12:18

甘肃农业(2017年3期)2017-04-22 08:24:18

中国科技信息(2016年16期)2016-09-10 03:22:59

上海国资(2015年8期)2015-12-23 01:47:27

商事法论集(2015年2期)2015-06-27 01:18:54

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00