内部控制、中期审计与年报审计延迟

2016-06-28 08:36:37李瑛玫楚有为杨忠海

审计与经济研究 2016年2期

李瑛玫,楚有为,杨忠海

(1. 哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨 150001;2. 哈尔滨商业大学 会计学院,黑龙江 哈尔滨 150001)

内部控制、中期审计与年报审计延迟

李瑛玫1,楚有为1,杨忠海2

(1. 哈尔滨工程大学 经济管理学院,黑龙江 哈尔滨150001;2. 哈尔滨商业大学 会计学院,黑龙江 哈尔滨150001)

[摘要]年报审计延迟影响了会计信息的及时性,是衡量审计效率的重要变量;内部控制质量及中期财务报告审计是影响年报审计延迟的重要因素。以2007—2012年A股上市公司为研究对象,研究内部控制质量与中期财务报告审计对年报审计延迟的影响,并探讨了在降低年报审计延迟上,内部控制在中期审计和未进行中期审计的公司中的作用有何不同。研究表明:良好的内部控制有助于降低年报审计延迟,上市公司审计了中期财务报告也能降低年报审计延迟。在降低年报审计延迟方面,相较于中期审计的公司,中期未审计公司其内部控制质量的提高对年报审计延迟具有显著的降低作用。

[关键词]年报审计延迟;内部控制质量;中期审计;年报及时性;预约披露;会计信息质量;审计意见;审计质量;审计时滞;年报审计效率

一、 引言

财务报告是外部投资者了解公司经营及盈利状况的重要渠道,及时可靠的财务报告信息可以增强投资者的信心。由于委托代理问题的存在,公司所提供的年度报告信息可能并不可靠;审计可以增强财务信息的可靠性。但外部审计也相应增加了年度报告披露的时滞,较长的审计延迟增加了投资者的信息成本,降低了审计的价值。审计延迟也是可观测的、用以衡量审计效率的表征值[1],较长的审计延迟表示注册会计师审计过程中遇到了困难。研究审计延迟及其影响因素,有助于提高审计效率,有助于管理层提高会计信息及时性,从而维护资本市场公平效率。

内部控制质量是影响审计延迟的重要因素之一,良好的内部控制下注册会计师并不需要实施更多实质性程序,缩短了获取充分审计证据所需时间。Bamber等的研究表明,内部控制质量对审计延迟的影响可以帮助注册会计师合理安排审计工作[2]。中期审计也是影响年报审计延迟的重要因素,注册会计师在审计中期报告时可以收集到该会计年度内的审计证据,这有助于提高年报审计效率。徐焱军的研究表明由于中期审计,当年年报的披露时间会大为提前[3]。

根据代理理论,企业存在着管理层与投资者之间的受托责任关系,该责任要求受托的管理者履行职责,并将履责结果以会计记账的方式向投资人报告。由于管理者与投资者之间存在信息不对称,为了增强会计记账信息的可靠性,以便投资者更合理评价管理者履职情况,产生了内部控制和外部审计两种监督机制,这两种机制自产生之日起就存在着紧密的关系。风险导向审计模式下,注册会计师会根据对上市公司内部控制的评价制定进一步审计计划,公司也会改正注册会计师审计过程中发现的内部控制问题,而中期审计给注册会计师提供了更多接触公司内部控制机制的机会。因此,公司内部控制质量对年报审计延迟产生的作用势必会受到中期审计状况的影响,但目前尚无文献考察这种影响。

基于此,本文选择自愿性中期审计作为外部审计的特征变量,分别研究公司内部控制和中期审计两种监督机制对年报审计延迟的影响,分析了中期审计和未进行中期审计的公司,内部控制在减少年报审计延迟提高审计效率方面的不同作用。本文的主要贡献可能在于:(1)从内部控制与中期审计两个角度研究两者对年报审计延迟的影响,探讨了在公司中期审计和中期未审计两种情况下,内部控制对审计延迟的作用。虽然有学者研究了内部控制质量对年报审计延迟的影响以及中期财务报告审计对年报披露及时性的影响[3-5],但尚无文献将公司内部控制和中期审计纳入一个框架,研究它们对年报审计延迟的影响,并进一步探讨一方对年报审计延迟的作用是否受到另一方的影响。(2)从审计延迟的角度研究了内部控制质量高低的经济后果,并进一步从内部控制与外部审计相结合的角度,探讨内部控制发挥作用时受到其他治理机制的影响。

二、 文献综述

审计延迟也称审计时滞,多数学者将其界定为资产负债表日至审计报告签署日之间的天数。上市公司年报审计延迟受到众多因素的影响,但总体上可以分为两类:第一类可归纳为公司特征对审计延迟的影响,如公司业绩、公司规模、子公司数量以及所有权结构等,此外还有学者关注了内部审计和财务报告重述等因素[6-9]。刘亚莉等将年报披露时滞分为审计延迟和披露延迟,研究各个因素对年报披露及时性的影响,并发现审计延迟比披露延迟对年报披露时滞的影响程度更高,众多公司内部因素对审计延迟和披露时滞均有显著影响[10]。第二类可归纳为外部审计特征对审计延迟的影响,如事务所规模、注册会计师变更、审计意见类型等因素[11-12]。Knechel和Sharama的研究还发现,注册会计师为公司提供非审计服务也能影响审计延迟[13]。

内部控制是影响审计延迟的重要因素之一。风险导向审计模式下,注册会计师一般根据对上市公司内部控制的评价制定进一步审计计划,内部控制质量对审计延迟的影响也引起了广大学者的关注。Ashton等的研究初步发现,内部控制质量与上市公司审计延迟呈负相关关系[14]。SOX 404条款颁布后,Ettredge等研究发现内部控制重大缺陷会显著增加审计延迟,不同类型重大缺陷对审计延迟的增加也有所区别,存在公司层面内控缺陷的公司审计延迟更长[15]。Munsif等比较了对于不同规模的上市公司,内控缺陷对审计延迟的影响是否具有差异,结果发现相比于小公司,大公司存在内控重大缺陷时审计延迟会有更大的增长,同时若上市公司修正了此前存在的重大缺陷,则审计延迟低于内控缺陷尚未改正的公司,但仍高于从不存在内控缺陷的公司[5]。国内内部控制制度起步较晚,关于内部控制质量与审计延迟关系的研究也相对较少。张国清的研究表明第一次实施内部控制审计不会增加审计延迟[16]。也有学者使用内部控制指数衡量内部控制质量,考察了内部控制质量与审计延迟的关系[17],研究发现内部控制质量越高,审计延迟越短。

资本市场对于信息披露有较高的依赖,信息披露有助于缓解信息不对称和代理问题。中期报告增加了信息披露频率,使信息更加灵活和及时,张天舒和黄俊发现股权结构与董事会治理机制显著影响了公司自愿审计的动机[18]。中期审计也是影响审计延迟的重要因素,目前较少研究关注中期审计对年报审计延迟的影响。Ettredge等发现对季度报告审计并不能引起年报披露提前[19]。但我国学者选用我国上市公司样本,研究发现经过中期审计的公司当年年报披露时间更早[3],原因是中期审计中注册会计师可以掌握上市公司本财年内部分审计证据,年报审计时间应该相应减少。

综上,先前学者的研究关注了公司内外部因素对年报审计延迟的影响,研究了内部控制和外部审计特征对年报审计延迟具有怎样的作用。但是少有文献选择“中期审计”作为外部审计的特征因素对此进行研究;尤其值得注意的是,由于内部控制与外部审计存在着紧密联系,在两者均影响年报审计时,其中一方发挥作用势必会受到另一方的影响,那么中期审计的存在是否影响内部控制对审计延迟的作用,也是目前研究尚未给予关注的问题。

三、 理论分析与研究假设

(一) 内部控制与年报审计延迟

从理论上讲,内部控制作为解决公司内部不同层级之间代理问题的内部监督机制,其质量高低直接影响到公司管理环境的优劣和经营风险的高低,内控质量也与公司的会计信息质量息息相关。良好的内部控制可以促进权力和责任在组织中得到有效配置,无序和专制得到权衡控制[20],使得组织的学习过程能大致沿着企业总体目标前进,不至于盲目,也不至于出现较大的偏差与风险。基于此,在良好的内部控制下,上市公司更可能在运行过程中自觉发现各种经营风险和会计核算差错,并及时调整运营策略降低风险,纠正各种会计偏差;同时良好的内部控制下,公司较好的内部环境也会使管理人员和注册会计师的沟通效率大为提升,公司会积极配合外部审计工作,也会积极地采纳注册会计师提出的各种管理建议、修正外部审计发现的会计问题,这大大降低了审计工作的复杂性,注册会计师的工作时间自然相应减少,从而提高审计效率,降低审计延迟。反之,如果上市公司内部控制质量较差,内控问题较多,公司有较大可能存在重大会计差错或舞弊,在风险导向审计模式下,注册会计师为降低审计风险,一般会对其提高警惕,做出更多弥补性工作,增加审计范围或增加实质性测试,收集更多的审计证据;同时,在最终签署审计报告前,注册会计师也会与管理层进行较长时间的沟通,从而延误审计报告报出,增加审计延迟。据此本文提出如下假设H1。

H1:在其他条件相同的前提下,上市公司内部控制质量越高,年报审计延迟越短。

(二) 中期审计与年报审计延迟

上市公司提供中期财务报告的主要目标是提高会计信息的及时性,缓解外部人与内部人之间的“信息不对称”。然而在实务中,中期财务报告的可靠性却一直饱受质疑。目前各国对于年报普遍实行强制外部审计,但是对于中期财务报告的审计目前还处于自愿审计阶段。从上市公司角度看,上市公司聘请注册会计师实施中期审计,主要目的是向外界释放公司经营管理有效、会计信息可靠等积极信号,因此,经历中期审计的公司往往会积极配合注册会计师工作,及时修正中期审计中发现的各种问题,这些问题的改进也会降低年报审计的难度。从注册会计师角度看,中期审计也使注册会计师有更多机会了解上市公司情况,有助于注册会计师在中期审计中提前掌握关于公司上半年的审计证据,对公司可能存在的审计风险做出更清晰的判断,并基于经验更快地制定年报审计策略,这在一定程度上缓解了年报审计的时间压力,相应会缩短年报审计时间。据此本文可以提出如下假设H2。

H2:在其他条件相同的前提下,相比于中期未审计的公司,经过中期审计的上市公司当年年报审计延迟更短。

(三) 内部控制、中期审计与年报审计延迟

根据代理理论,企业存在着管理层与投资者之间的受托责任关系,管理者履行职责约定的情况主要反映在公司定期提供的财务报告中,但由于信息不对称的存在,管理者可以决定会计信息在多大程度上反映真实情况以维护自己的利益[21]。为了保证账簿记录的准确性,便产生了内部控制制度以及审计这两种监督机制。Levenis等指出,影响审计延迟的因素分为客户特征、审计程序和审计师特征三类。内部控制与中期审计都可以通过影响审计程序进而影响审计延迟,两者对审计延迟的影响存在着一定的相互作用。

对于经历了中期审计的公司,由于目前年报审计、中期审计乃至内部控制审计一般都采用整合审计的形式,即这些审计工作都由一家会计师事务所的相同会计师执行,对会计师事务所而言,中期审计增加了注册会计师对公司内部控制的了解,使注册会计师可以收集更丰富的审计证据,共享审计结果、节约审计资源、提高审计效率;而对于上市公司而言,中期审计使公司更有可能在接受审计时,及时发现内部控制缺陷并予以纠正,从而进一步提高内部控制质量。良好的内部控制又可以通过影响注册会计师审计程序,如减少实质性测试等来提高注册会计师的年报审计效率。即相比于中期未审计的公司,进行中期审计的公司其良好的内部控制更有助于降低年报审计延迟,也就是说良好内部控制与中期审计两种机制同时存在,对年报审计延迟会产生更显著的降低作用。据此本文提出如下假设H3a。

H3a:相较于中期未审计公司,中期审计公司良好的内部控制更有助于降低年报审计延迟。

对于中期未审计公司,由于其中期财务报告未经注册会计师鉴证,注册会计师难以在年报审计前获取审计证据,审计工作很大一部分都安排在资产负债表日之后,注册会计师面临较大的时间压力;考虑到审计效率,注册会计师可能更多依赖公司内部控制,这会使得高质量的内部控制在降低审计延迟方面的作用变得更加显著。此外,公司股东更希望能通过加强内部控制等内部监督机制来弥补监督缺失,以提高会计信息的可靠性。管理层在这种压力下,出于缓解代理成本的动机,可能更注重提高内部控制质量,这就为内部控制发挥作用提供了良好的环境基础。上市公司会较为积极地配合注册会计师工作,对于注册会计师发现的问题和整改意见也会积极地响应、修正,这样也就有助于注册会计师提高审计效率,减少年报审计延迟。也就是说未经中期审计的公司,良好内部控制对年报审计延迟会产生更显著的降低作用。据此本文提出如下假设H3b。

H3b:相较于中期审计公司,中期未审计公司良好的内部控制更有助于降低年报审计延迟。

四、 研究设计

(一) 主要变量设计

1. 年报审计延迟

参考之前学者的研究,本文用上年度资产负债表日与注册会计师签署年报审计报告日之间的实际日历天数代表年报审计延迟*年报审计延迟的最大值不会超过120天,数量级不大,且总体上基本符合正态分布,借鉴大多数研究的方法,本文采用的是未标准化的年报审计延迟变量。严谨起见,在稳健性检验部分,本文对年报审计延迟采用了Z标准化的方法重新进行了计算。(AUDELAY)。该值越大,年报审计延迟越长,审计效率越低,会计信息及时性也越差。

2. 内部控制质量

我国内部控制制度起步较晚,上市公司披露内部控制缺陷比例较少,国内很多研究都选用构建内部控制指数的方法衡量内部控制质量。因此,本文选择“迪博·中国上市公司内部控制指数”衡量上市公司内部控制质量。该指数取值区间为0至1000分,分值越高表示内部控制质量越好。本文对该指数取自然对数(ICI),以此作为衡量内部控制的指标。

3. 中期审计

本文设计变量(MIDAUD)衡量上市公司是否对中期报表进行审计,如果上市公司披露了经注册会计师审计的半年报,则MIDAUD取1,否则取0。

(二) 回归模型

借鉴国内外相关研究,除研究假设所涉及变量外,本文引入前五大股东持股比例总和(TOP5)、机构持股比例(INSTO)表征上市公司股权情况[22],建立控制权变量(STATE,政府控制为1),总资产收益率(ROA)、亏损(LOSS)[15]、未预期盈余(UE,本年每股收益与上年每股收益之差)[6]、经营复杂性(MAGC,应收账款与存货净值之和比总资产)、资产负债率(LEV)、公司规模(SIZE,总资产的自然对数)衡量公司经营和盈利状况,事务所规模(BIG4,国际四大为1)、审计意见(AOPIN,非标准审计意见为1)反映外部审计情况[12]。此外,本文结合我国上市公司实际情况,在回归模型中引入“未预期审计时滞(P-DELAY)”控制变量,定义“未预期审计时滞(P-DELAY)”为年报实际披露日期与首次预约披露日期之间的天数差异。这是因为在我国,由于上市公司的年报披露制度是一个预约制度,事务所一般会根据上市公司预约的时间来安排或调整其外勤审计工作。但为数众多的上市公司对预约披露年报日期的变更存在随意性推迟的现象;在年报披露最后时限前,收到“非标意见”公司会与注册会计师反复商议,致使报告披露延迟。综上所述,本文回归模型如下:

AUDELAY=β0+β1ICI+β2MIDAUD+β3ICI×MIDAUD+β4TOP5+β5INSTO+β6STATE+β7ROA+β8LOSS+β9UE+β10MAGC+β11LEV+β12SIZE+β13BIG4+β14AOPIN+β15P-DELAY+βiYEARi+βjINDj+ε

(Ⅰ)

此外,为了检验内部控制与中期审计对年报审计延迟影响之间的关系,本文按照是否披露中期审计报告将样本分为中期报告审计组和中期报告未审计组,分组检验内部控制质量对年报审计延迟的影响。以此判断高质量的内部控制在哪一组中对年报审计延迟的降低具有较强的作用。

(三) 样本选择

2006年上交所、深交所分别发布内部控制指引之后,我国上市公司开始广泛关注内部控制建设,因此本文选择2007—2012年A股上市公司为样本,剔除金融行业上市公司和内控数据及财务数据缺失的公司观察值。最后得到总体样本观察值为9645个,其中2007年1266个,2008年1382个,2009年1460个,2010年1591个,2011年1778个,2012年2168个。机构持股数据来自万德数据库,内部控制指数来自DIB内部控制与风险管理数据库,其他数据来自国泰安数据库。数据处理主要采用SPSS19.0统计软件。

五、 实证结果与分析

(一) 内部控制、中期审计与年报审计延迟:全样本分析

1. 描述性统计

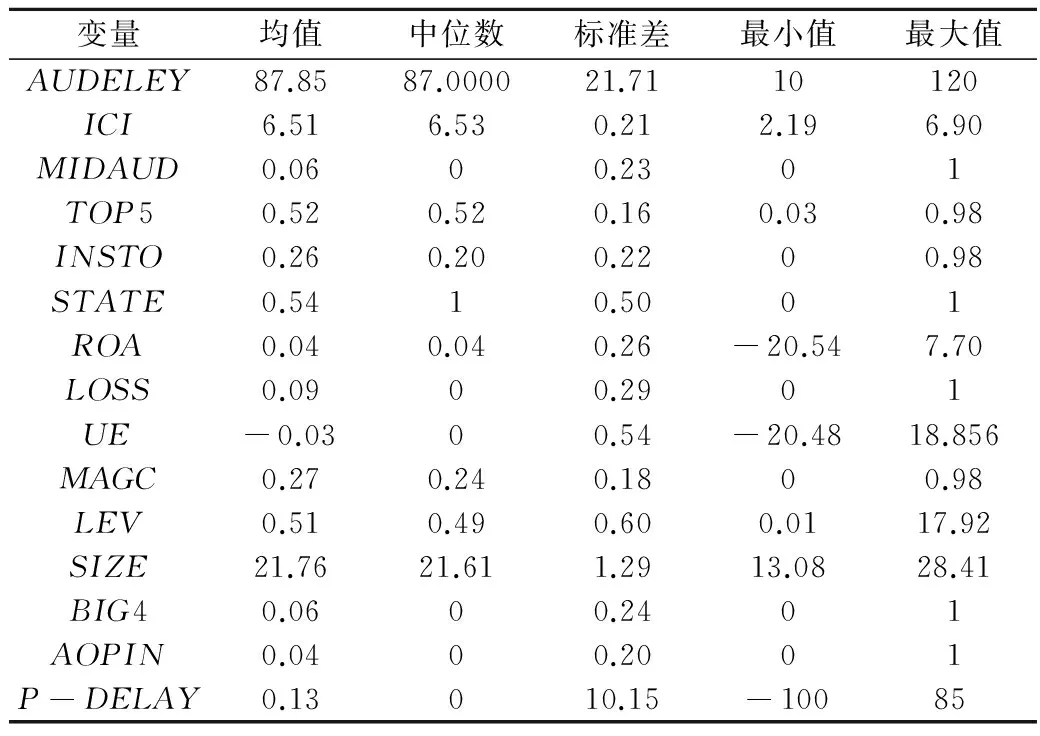

表1 全样本描述性统计

由表1可见,年报审计延迟(AUDELEY)的均值和中位数分别为87.85和87.00,按照规定,年报需在次年4月30日前披露,即年报审计延迟不能超过120天,可见我国上市公司总体上年报审计延迟较长。内部控制质量(ICI)的均值和中位数分别为6.51和6.53,最大值6.9。总体样本中约6%披露了中期审计报告,披露中期审计报告的公司数量较少。

2. 相关性分析

表2列示了回归模型中主要变量与审计延迟的Pearson相关系数。从表2可以看出,审计延迟与内部控制质量呈现负相关关系,并且在1%水平上显著,即内部控制质量越好审计延迟越短,这初步验证了H1。中期审计也与审计延迟呈现负相关关系,并且也在1%水平上显著,即进行中期审计的上市公司审计延迟较短,初步验证了H2。另外,未预期审计时滞与审计延迟在1%水平上显著正相关,且相关系数不大(0.228),

表2 全样本相关性分析结果

注:***、**、*分别表示在1%、5%、10%水平上显著,下同。

可能体现了两者反映了审计延迟的不同属性,基于此,本文用未预期审计时滞代替审计延迟变量进行了稳健性检验。

3. 回归分析

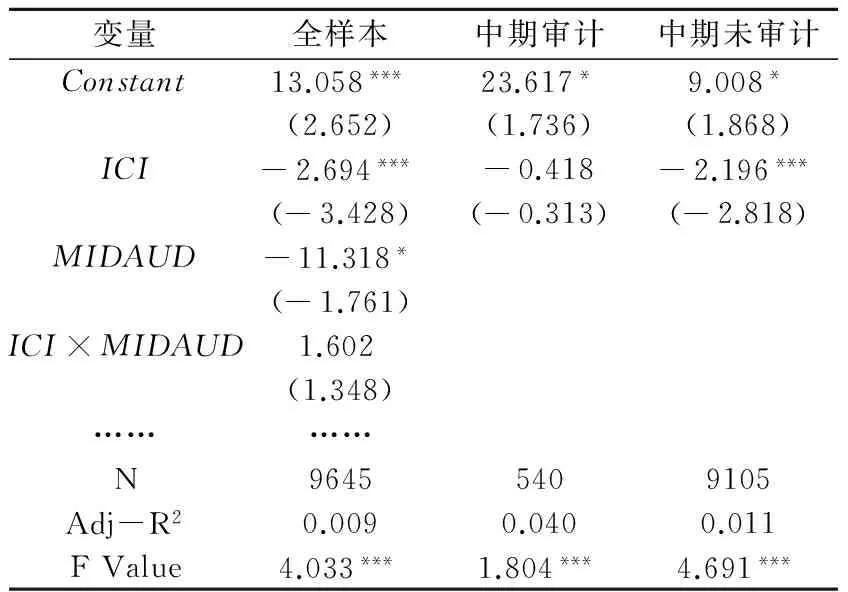

表3 全样本回归结果

注:括号中为t值。

根据上文所建立的回归模型,表3给出了内部控制、中期报告审计对年报审计延迟影响因素的实证分析结果。在控制了年度和行业虚拟变量之后,本文采用逐步引入测试变量的回归方法。根据表3第(1)列,ICI在5%水平上与年报审计延迟负相关,表3第(3)列加入了中期审计变量,ICI仍在5%水平下与年报审计延迟负相关,可见良好的内部控制质量有助于缩短年报审计延迟,回归结果支持了假设H1。在表3第(2)列、第(3)列中,中期审计(MIDAUD)与年报审计延迟在1%水平上负相关,可见公司聘请会计师事务所对中期财务报告进行审计,可以缩短上市公司年报审计延迟,即H2得到验证。表3第(4)列中,内部控制质量与中期审计均与年报审计延迟呈负相关关系且在1%水平上显著,ICI项的系数是-5.387,但两者交互变量的系数是4.587并在5%水平上显著,从经济意义上来看,对于没有经过中期审计的公司,内部控制指数每增加1点,年报审计延迟减少5.387天;但对于经过中期审计的公司,内部控制指数每增加1点,年报审计延迟仅降低0.8天。这表明对于进行了中期审计的上市公司来说,内部控制降低年报审计延迟的作用较弱,对于未进行中期审计的公司来说,内部控制降低年报审计延迟的作用更强,这初步验证了H3b。此外股权集中程度越高,机构持股比例越大,审计延迟越短,政府控制上市公司审计延迟较短,亏损公司审计延迟较长,未预期收益越大,公司规模越大审计延迟越长,收到非标准审计意见的公司审计延迟较长,未预期审计时滞越长,则审计延迟越长。

(二) 内部控制与中期审计的关系:分组样本分析

为了进一步研究内部控制对审计延迟的影响是否会因为中期审计的存在而有所差异,本文按照是否进行中期审计将样本分为中期审计组与中期未审计组比对研究。

1. 描述性统计

表4 分组样本描述性统计

描述性统计结果如表4,其中中期审计组平均年报审计延迟天数为78.61天,显著低于中期未审计组的88.40天(在1%水平上显著)。两组内部控制指数(ICI)之间不存在显著差异,此外对中期财务报告进行审计的公司股权结构更集中,机构持股比例较低。

2. 相关性分析

本文分别检验两组样本内部控制质量与年报审计延迟的Pearson相关系数,中期审计组内部控制指数与年报审计延迟的相关系数为-0.013,但检验结果不显著;中期未审计组内部控制指数与年报审计延迟的相关系数为-0.115,在1%水平上显著。可见公司进行中期审计后,内部控制质量与审计延迟不再具有显著的负相关关系;对未进行中期审计的上市公司,良好的内部控制有助于缩短审计延迟,初步验证了H3b。

表5 分组样本回归结果

3. 回归分析

本文将两类样本带入模型Ⅰ,研究两类不同样本内部控制质量对年报审计延迟的影响。如表5所示,在中期审计组,内部控制质量(ICI)与年报审计延迟呈负相关,但是无论是否控制行业因素,内部控制质量都没有显著的影响。而中期报告未审计组内部控制指数与年报审计延迟均显著负相关(1%水平)。分组回归结果表明,对已审计中期报告的公司,高质量内部控制对提高年报审计延迟的作用并不显著,对未审计中期报告的公司,高质量的内部控制能够显著降低审计延迟,H3b通过了验证。这与学界普遍认为的中期审计与良好的内部控制同时存在、会对年报审计效率有更好的提高作用这一预期并不一致。

出现与经验预期结果不一致的原因,可以从注册会计师和公司两方面分析。从注册会计师角度分析,可能是由于目前我国注册会计师还没有将内部控制审计与中期审计得到的审计证据很好地有机整合。根据规定,内部控制审计是注册会计师针对特定基准日被审计单位内部控制的有效性发表意见,即规定注册会计师对内部控制的考察采用“时点”的概念。无论注册会计师是否单独对内部控制有效性发表审计意见,这种规定无疑都会使注册会计师进行年报审计时仅仅关注财务报表日前后一段时间的内部控制信息,忽略了中期审计中获得的与内部控制相关的审计证据,导致内部控制在降低年报审计延迟方面,对中期审计没有起到促进作用。从公司方面分析,可能是因为在缺少中期审计这一外部监督的情况下,公司股东更有可能要求上市公司管理层加强内部控制,积极配合注册会计师的审计工作,提高信息披露及时性等,以期向外界传递会计信息可靠的积极信号。公司管理层迫于股东的压力,更注重提高内部控制质量,这就导致了这类未审计中期报告的公司,高质量的内部控制在降低审计延迟方面更加显著。

此外,通过比较两组的回归结果,还表现出不同因素在两组样本中对审计延迟的影响是不同的,相比较中期未审计组,在中期审计组中,股权集中程度、政府控制、亏损与未预期利润都没有表现出与年报审计延迟的显著关系。

(三) 稳健性检验

为了增进上述结论的可靠性,我们做了如下稳健性检验:第一,由于预约制度的存在,使得年报实际披露日与首次预约披露日之间的天数体现了未预期的审计时滞。稳健起见,此处用未预期审计时滞代替年报审计延迟,检验内部控制与中期审计对未预期审计时滞的影响,并建立了如下模型。

P-DELAY=β0+β1ICI+β2MIDAUD+β3ICI×MIDAUD+β4TOP5+β5INSTO+β6STATE+β7ROA+β8LOSS+β9UE+β10MAGC+β11LEV+β12SIZE+β13BIG4+β14AOPIN+βiYEARi+βjINDj+ε

表6 未预期审计时滞回归结果(部分)

回归结果如表6所示,从回归结果看见,内部控制与中期审计都可以降低未预期审计时滞,内部控制在中期未审计组中有更强的降低未预期审计时滞的作用。可见,将资产负债表日和审计报告日之间的天数替换为年报实际披露日与首次预约披露日之间的天数后,上述结论仍然成立。再将未预期审计时滞(P-DELAY)转变为二分变量,P-DELAY大于零取1,否则取0,转换后研究结果基本不变。

第二,将审计延迟(AUDELEY)变量做Z标准化,标准化后除解释变量的系数变化外,系数符号和显著性并没有发生变化,t值、F值和调整R2也都没有变化,可见标准化不影响上文的结论。从上述检验结果看,本文所得结论较为稳健。

六、 研究结论

本文利用2007—2012年A股非金融上市公司数据,从内部控制和中期报告审计两方面分析了两者对年报审计延迟的作用,并进一步探讨了中期审计和中期未审计两种情况下,内部控制质量对降低年报审计延迟的作用。研究发现:第一,高质量内部控制有助于缩短年报审计延迟,提高审计效率;审计中期报告也能有效缩短年报审计延迟。第二,若上市公司对中期报告进行了审计,则内部控制质量对年报审计延迟的作用将显著降低,而当上市公司中期报告未经审计时,较高的内部控制质量则显著降低了年报审计延迟。

根据实证结果可以得到以下启发:从上市公司角度看,若上市公司欲降低年报审计延迟、增强投资者对会计信息的信任,可以通过聘请注册会计师审计中期报告,也可以完善公司内部控制制度、提高内部控制质量,内部控制与中期审计同时存在时,并不会更好的减少审计延迟,即两者的作用具有一定替代性。从注册会计师角度看,注册会计师进行年报审计和中期审计时,应该更加注意将内部控制与审计工作相结合,特别是将公司内部控制与年报审计前期所做的审计工作相结合,从而充分体现内部控制分散审计压力的作用,提高年报审计效率。此外,从监管角度看,上市公司内部控制审计制度的推行应该能够增加注册会计师对内部控制的重视,内控审计意见可以采用“时点与时段”相结合的思路,以增强内部控制与外部审计的相互协助关系,从而促进会计信息及时性并有助于资本市场健康发展。

由于内部控制披露制度在我国实施时间不长,上市公司披露内部控制报告尚未完全处于强制实施阶段,上市公司披露内控缺陷的比例较低。学者遂利用内部控制指数衡量内部控制质量,但内部控制指数能否真实衡量内部控制质量尚存在争议。随着内部控制制度的进一步完善,披露制度进入完全强制实施阶段,今后的研究可进一步探讨并比较不同制度背景下内部控制对年报审计延迟的影响,内部控制与中期审计对年报审计延迟的影响是否还受其他因素影响等;另外,在我国预约制度下,审计延迟的如何有效度量及影响因素也是值得继续研究的问题。

参考文献:

[1]Knechel W R, Payne J L. Additional evidence on audit report lag[J]. Auditing: A Journal of Practice &Theory,2001,20(1):137-146.

[2]Bamber E M, Bamber L S, Schoderbek M P. Audit structure and other determinants of audit report lag: an empirical analysis[J]. Auditing: A Journal of Practice&Theory,1993,12(1):1-23.

[3]徐焱军.中期审计会影响会计信息披露及时性吗——来自中国上市公司的经验证据[J].经济问题,2010(4):113-117.

[4]王加灿.上市公司内部控制审计与年报及时性——基于OLS与分位数回归的证据[J].审计与经济研究,2015(3):49-57.

[5]Munsif V, Raghunandan K, Rama D V. Internal control reporting and audit report Lags: further evidence[J]. Auditing: A Journal of Practice & Theory,2012,31(3):203-218.

[6]陈高才,周鲜华.年度报告及时性的经验研究评述和未来研究[J].会计研究,2009(11):48-54.

[7]修宗峰.所有权结构与年报披露的及时性[J].审计与经济研究,2009(5):99-105.

[8]Abbott L J, Parker S, Peters G F. Internal audit assistance and external audit timeliness[J]. Auditing: A Journal of Practice & Theory,2012,31(4):3-20.

[9]Blankley A I, Hurtt D N, MacGregor J E. The relationship between audit report lags and future restatements[J]. Auditing: A Journal of Practice & Theory,2014,33(2):27-57.

[10]刘亚莉,石蕾,赵阳.审计延迟,披露延迟与信息延迟:影响因素及差异性分析[J].中国管理信息化,2011(1):24-30.

[11]Schwartz, K B, Soo B S. The association between auditor changes and reporting lags[J].Contemporary Accounting Research,1996,13(1):353-370.

[12]陈高才.会计师事务所特征影响审计报告时滞吗[J].财经论丛,2012(1):91-96.

[13]Knechel W R, Sharma D S. Auditor-provided nonaudit services and audit effectiveness and efficiency: evidence from pre-and post-SOX audit report l`ags[J]. Auditing: A Journal of Practice & Theory,2012,31(4):85-114.

[14]Ashton R H, Willingham J J, Elliott R K. An empirical analysis of audit delay[J]. Journal of Accounting Research:1987,25(2):275-292.

[15]Ettredge M L, Li C, Sun L. The impact of SOX section 404 internal control quality assessment on audit delay in the SOX era[J]. Auditing: A Journal of Practice & Theory,2006,25(2):1-23.

[16]张国清.自愿性内部控制审计的经济后果:基于审计延迟的经验研究[J].经济管理,2010(6):105-112.

[17]喻彪,彭桃英.内部控制质量与审计报告时滞的关系研究[J].财会月刊,2012(11):71-73.

[18]张天舒,黄俊.公司自愿审计行为的考察:原因与后果[J].中国会计评论,2010(2):147-160.

[19]Ettredge M, Simon D, Smith D B, et al. Would switching to timely reviews delay quarterly and annual earnings releases?[J].Review of Quantitative Finance and Accounting,2000,14(2):111-130.

[20]董红星.内部控制的可能性边界研究:一个分析框架[J].当代财经,2013(11):120-127.

[21]王雄元,陈文娜,顾俊.年报及时性的信号效应[J].会计研究,2008(12):47-55.

[22]牟涛,向杨,杨雪.制度环境,公司治理与上市公司年报披露及时性[J].宏观经济研究,2012(10):38-46.

[责任编辑:刘茜]

Internal Control, Interim Audit and Audit Delay of Annual Report

LI Yingmei, CHU Youwei, YANG Zhonghai

(School of Economics and Management, Harbin Engineering University, Harbin 150001, China)

Abstract:Audit delay affects the timeliness of accounting information and is a key representation of audit efficiency. This paper selects the listed companies of A-shares in China between 2007 and 2012 to investigate whether or not interim audit and internal control affects audit delay of annual report, and analyzes the difference of the effect of internal control on audit delay of annual report between interim-audit group and non-interim-audit group. We find that high quality internal control helps to reduce audit delay of annual report. Companies which had their interim reports audited have shorter audit delay of annual report that year. If a company has its interim report audited, internal control could do little to reduce audit delay of annual report. On the other hand if a company doesn’t hire auditors to do interim report audit, high quality internal control could reduce audit delay.

Key Words:annual report audit delay; internal control quality; interim audit; timeliness of annual report; schedule disclosure; accounting information quality; audit opinion; audit quality; audit delay; annual report variety

[收稿日期]2015-01-12

[基金项目]国家自然科学基金面上项目(71072075);黑龙江省哲学社会科学研究规划项目(12E049);黑龙江省研究生创新科研项目(YJSCX2013-272HSD)

[作者简介]李瑛玫(1973—),女,黑龙江哈尔滨人,哈尔滨工程大学经济管理学院副教授,从事内部控制理论、企业竞争力研究;楚有为(1988—),男,黑龙江哈尔滨人,哈尔滨工程大学硕士研究生,从事内部控制和财务会计研究;杨忠海(1972—),男,黑龙江泰来人,哈尔滨商业大学会计学院副教授,从事财务会计理论研究。

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)02-0052-09

猜你喜欢

西北林学院学报(2022年5期)2022-10-04 12:33:48

西北林学院学报(2022年4期)2022-08-02 01:55:04

西北林学院学报(2022年3期)2022-06-10 07:01:34

中国注册会计师(2021年9期)2021-10-14 07:14:34

中国注册会计师(2021年9期)2021-10-14 07:13:34

中国注册会计师(2021年8期)2021-08-25 07:54:30

数学物理学报(2020年5期)2020-11-26 06:06:48

股市动态分析(2016年16期)2016-10-18 12:21:35

现代企业(2015年6期)2015-02-28 18:52:34

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:40