消费金融与商业流通相关性的实证探讨

2016-06-27 13:42依布拉音·巴斯提

商业经济研究 2016年11期

依布拉音·巴斯提

中图分类号:F832 文献标识码:A

内容摘要:自20世纪90年代以后,我国的经济运行中逐渐出现了显著的消费需求不足问题,对商业流通的进一步发展产生了阻碍,对我国经济发展带来许多消极影响。本文在消费需求不足原因的分析上,对消费金融和商业流通之间的相关性进行分析。结果显示:消费金融发展可以实现对民众的流动性约束的缓解,实现民众消费能力的提升,促进商业流通的快速增长;商业流通的增长可以促进民众消费金融需求的形成,在消费金融中逐渐成为了重要的发展条件,并且可以对消费金融产生积极推动作用。因此进一步实现消费金融发展平台的完善,将会更好地实现消费金融和商业流通之间的相互融合与渗透,同时还能促进我国的惠民消费、热点消费、绿色消费以及数字消费等产生良好的互动,帮助以上两者之间实现协调合作的发展,积极有效地助推我国经济增长模式转变。

关键词:消费金融 商业流通 消费需求不足 经济增长

引言

关于我国的“十二五”规划和党的十八大的报告都确定了扩大消费需求机制的建立,以进一步实现我国的经济增长对消费的拉动、投资以及出口的协调转变。消费金融是消费的助推器,可以全面的帮助缓解我国消费者的流动性约束,平衡消费者的短期消费跨期,有效刺激民众的参与度并帮助经济增长的快速提升。

许多国家的不同学者在实证分析中对以上观点都进行了证实。Jappelli与Pagano等人的研究中发现了市场的金融化可以直接对流动性约束中的消费者产生作用,削弱可支配和消费之间的关系。实现更好的利用资本市场,促进消费的跨期平衡,解决流动性约束问题,进一步刺激了我国金融市场中金融机构之间的竞争,对我国家庭金融中介的成本实现了有效降低,帮助消费者在比较便利和容易的条件下获取消费信贷,对被压抑的消费信贷进行释放。相关的研究结果显示,解除消费信贷将会使得对消费信贷市场的管制约束力下降,这也正是美国在20世纪80年代实行了信贷市场管制水平降低后引起了消费提升幅度增加的原因。

上面的观点在我国的经济学者研究中也被证实,在赵霞、叶耀明等人研究了我国金融业务发展对城乡居民流动性约束力的缓解作用,继而提升居民消费的增加。在赵萍的研究中认为,我国的消费增长需要消费金融的推动作用及帮助。王勇也认为消费金融在扩大消费需求中是较为长效的一种机制,不但可以在较短的时间实现消费的扩大,还能发挥长期的作用。

因此可以看出,诸多研究对消费者金融促进消费市场的作用进行了研究和分析,但是对商业流通对金融发展促进的相关研究很少,在实际的现代服务经济中,我国流通业的规模实现了不断的增长,提高了金融支持力度,消费金融和商业流通之间的相互融合现象逐渐表现出来,两者的协同有效对内需实现了拉动,帮助我国的经济实现了稳定健康发展。文章在协整分析和格兰杰因果分析的视角上,对我国的商业流通和消费金融进行了检验,对两者之间的机制进行了有效探讨。

变量设定及数据选取

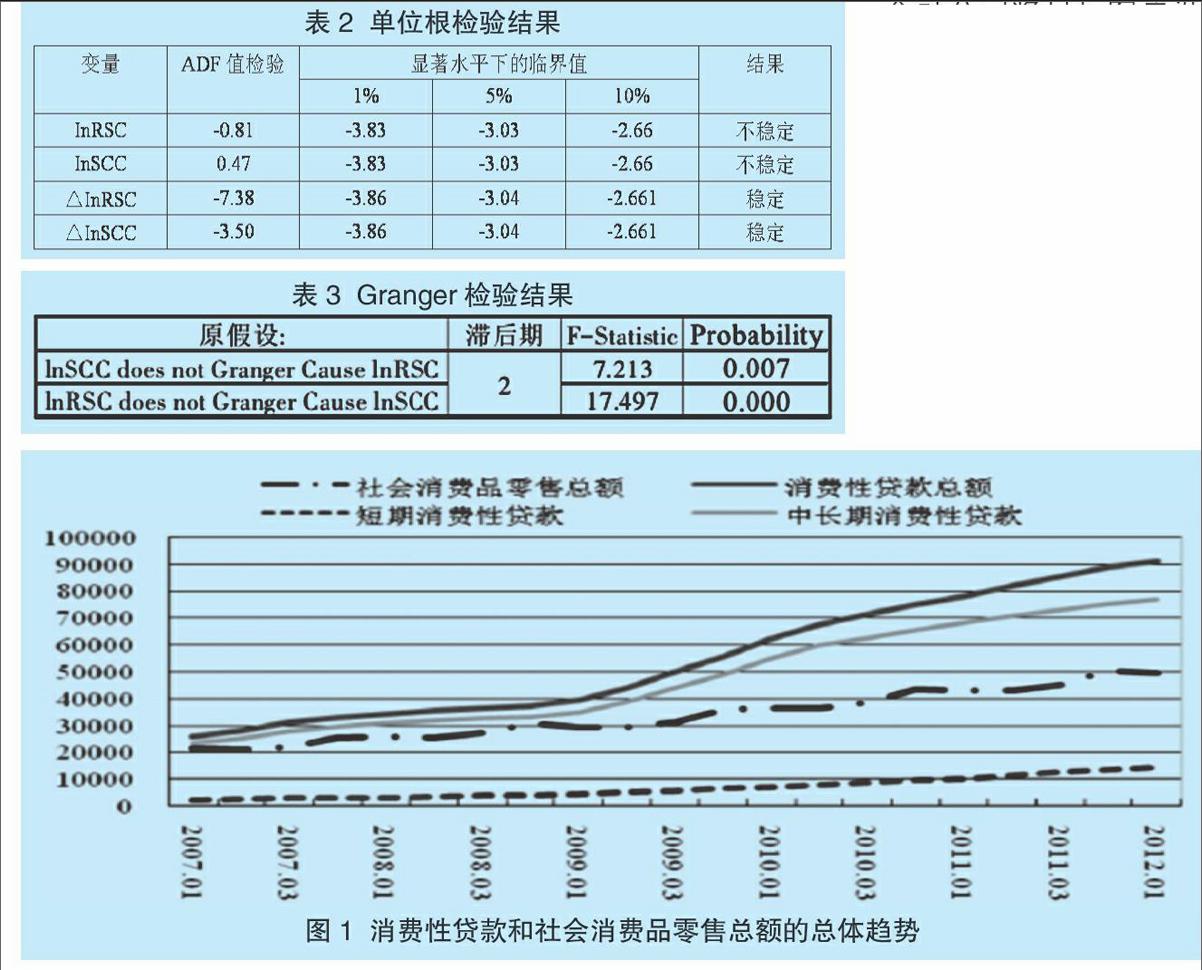

流动性约束理论是对消费信贷中消费者面临的流动性约束的环节,进而促进实现经济的进一步增长。然而从表1中可以看出,在我国,中长期消费性信贷在消费信贷中所占的比例长期保持在84%以上;其中房地产抵押是比例最大的部分。在房地产抵押贷款中,多数贷款者由于贷款的偿还压力较大,需要对其他方面的消费进行压缩,造成房产抵押贷款并不能对消费产生相应的促进作用,进而提升了消费信贷对我国现代消费额的提升。这一问题是我国部分研究学家分析得到的关于消费信贷对消费者需求产生影响不够明显的关键原因。在以往的观念中,对居民消费起到真正促进作用的是短期的消费性信贷,并且在图1中可以看出,短期消费信贷和社会消费品的零售总额走势比较相似。消费金融主要是指为民众提供购买数码产品、教育经费和旅游资金等消费性的短期信贷。对此本文对短期消费信贷和社会消费品零售总额当作消费金融以及商业流通的代表变量。

2007年后我国的消费信贷发生了一些改变,为了进一步实现数据的对比性,本文以2007年一季度到2012年一季度的短期性消费贷款及社会消费品零售综合的数据作为研究数据(见表1)。

消费金融与商业流通之间的关系检验

(一)协整检验

本文采用20世纪80年代发展中非平稳时间序列中分析的计量研究办法。在消费金融和商业流通中的协整分析价值主要是:消费金融和商业流通之间的规律各有特点,但是如果两者之间是协整的,两者在长时间内的比例关系是非常固定的。在实现协整分析前需要对序列的稳定性进行检验,表2中各自变量原始序列ADF值在10% 水平上并不显著,但是分阶差的ADF值在1% 和5%水平上显著,InRSC 和INSCC是一阶单整的I(1)序列。

为了实现进一步分析消费金融和商业流通之间的长期均衡关系,采用Engel-Granger两步法进一步检验两者的协调关系。首先设定InRSC和InSCC的回归方程:LnRSCt=6.309+0.47LnRCC+εt(25.574…)(39.45…)。模型调整中的R2值是0.972,DW值为1.770,F值为654.04。

其次对模型的残差项是否稳定进行检验。根据以上回归方程残差序列中εt取值可知,ADF单位根的检验对常数项和线性时间趋势进行了研究,结果表明残差项εt在1%的显著水平下具有稳定性。

根据Engel-Granger两步法的原理可知,协整回归方程对消费金融和商业流通的影响度进行了揭示,显示了我国消费金融和商业流通之间长期处于失衡关系。并且因为协整回归方程中变量主要采取的是对数形式,因此以上部分的协整方程中斜率对应商业流通对消费金融的弹性系数。依据回归结果,短期消费贷款在增加1%后,社会消费品的零售额会相应提升0.471%。

(二)消费金融与商业流通Granger检验

协整检验结果中表现出了消费金融和商业流通的长期均衡关系,但对于长期均衡关系仍旧需要进一步验证。关于SchwarzSC的信息准则,文中Granger的因果关系模型最优滞后阶数为2期。消费金融和商业流通的Granger关系检验如表3所示。

在表3中显示出了消费金融和商业流通的主要因果关系,对消费金融发展及居民面临的流动性约束可以实现很好的缓解,有效帮助提升居民的消费能力,实现商业流通的增长。商业流通将会促进居民消费金融需求的形成,成为消费金融发展的一个基础,帮助和推进消费金融发展,十分有利于建立和完善我国的消费金融市场。

为了呈现变量的动态关系,本文对向量回归(VAR)基础的分解方差进行预测。最后得出,在消费金融以及商业流通的动态关系中,商业流通中的波动只会在自身波动中受到影响,消费金融对商业流通的波动贡献率增长缓慢,直到三期才得到快速增长,在六期中逐渐受自身的波动以及商业流通的影响,尤其是商业流通的冲击,在前三期增长较为快速,在第六期时已经将消费金融的贡献率稳定在了35%。

消费金融与商业流通协同发展的对策

在进一步完善和健全消费金融的发展平台中,消费金融和商业流通的支持力度在不断增加,流通业与金融业的关系将更加深入渗透和融合,这将会成为一种重要的发展趋势。消费金融和商业流通在惠民消费和热点消费以及绿色消费上可以实现良好互动,促进双方的协同发展,对居民的消费实现进一步扩大,推动我国增长模式的转变。

(一)推广惠民消费

对我国的“十二五”计划进行积极响应,切实开展拉动内需的工作,实现惠民消费举措的落实,其中主要包括:对社区商业双进工程的积极支持,增加商业网点的便民服务功能,解决保障性住房的安置和居住问题,在公租房、租金补助上要切实保证政府的补助执行力度,可以为以上项目实现消费性贷款,有效解决中低收入人群的住房困难,减轻中低收入家庭经济负担,联合教育培训机构,帮助为贫困大学生进行贷款,实现其利用知识改变命运的目的,提升自身知识文化和道德品质等的综合素质,深入开展消费活动进万家。在以上的活动中要加深消费金融业务的熟悉和影响力度,健全消费金融的服务制度,切实为消费者和商家提供服务。这些都切实帮助了消费过程和消费者本人的品质提升,提高消费者的消费能力,缓解消费压力,进一步带动我国商品经济的发展。

(二)加大热点消费

为了加快我国经济增长模式转变的速度,国家和相关部门可以进一步扩大对家居、高科技,数码家电等消费市场,提高对餐饮、娱乐、健身等行业的消费促进和投入,可以在热点消费市场的扩大中增加对数码家电等消费的需求支持,保障信用消费和商品服务消费的系统和协调发展。

(三)提升数字消费

针对网络的快速发展,互联的逐渐兴起,电商的创新和发展逐渐加速,中国网民的增长速度在不断加快,网络在普通民众中的深入程度在不断加深,进一步促进和推动全面网上消费,对适合在网上进行消费的产品进行不断拓展,对商业的发展水平进行提升。为更好的适应和发展数字化商业,商业银行和消费金融机构可以充分利用网上商城的力量,不断扩展销售渠道,在电子商务平台上展示并提供自身的产品及服务,对居民的网上购物消费金融需求进行满足,提升公司的综合服务能力。

(四)倡导绿色消费理念

为了满足商业全面协调的可持续性发展,需要对合理的消费行为和理念进行引导和树立,倡导并发展节能环保消费,为消费者普及绿色低碳环保消费理念,并不断树立循环经济消费理念。对于商业银行和消费金融公司来讲,要不断坚持政府制定的文明、节约和绿色低碳消费模式政策,将优惠的价格、合理的额度以及良好的服务向民众进行推广,提高民众在新型产品上的购买力,实现消费者对节能环保产品的消费能力提升,促进消费结构的进一步升级。

(五)促进节假日消费需求的扩大

将元旦、五一和中秋等节假日视为重点消费日,对国家提出的消费促进月消费目标进行推进。商业银行可以同消费金融公司以及相关机构进行联合,积极整合各方资源,实现多元化消费活动的开展,扩大我国居民在节假日期间的消费需求,实现消费和消费信用的并肩发展,进一步实现我国经济的快速增长。

(六)提高二、三线城市的消费能力

在我国经济发展和城市化进程的不断加快中,部分经济较为活跃的二、三线城市人民生活水平得到了提升,消费市场也相应的快速崛起,进而产生了较大的消费需求。但是相对来讲,这些地区和城市的金融服务理念和措施比较陈旧,成为了消费金融的薄弱环节,不能同居民日益增长的消费服务需求相适应。对此可以积极引导和支持消费金融结构在二、三线城市的重点建设,进一步提升二、三线城市的消费信用度,对这些地区的商品经济增长进行带动。

(七)进一步扩大农村消费市场

我国的农村消费市场至今没有得到充分的开发,我国农村人群的基础较为庞大,具有较大的消费潜力,民众基础良好。对农村消费市场进行激活必然会提升国内消费水平,实现我国消费水平的内、外双重驱动增长。我国在2015年推行了系列的惠农政策,切实帮助我国农民财富的有效积累和消费能力的提升。农村消费力量逐渐成为了拉动国内内需的重要动力,特别是在家用电器现代化、农机器具的科技化方面,农村消费者的需求在不断增加。但是,我国的主要问题是农村金融供给缺乏,农村消费信贷手续办理过程较为繁琐,农村信贷消费种类单一,这些都对信用消费的发展造成了阻碍,针对这种现象,国家需要依靠自身宏观调控的力量对农村信用消费逐渐倾斜,在消费金融机构的运行和服务中可将市区作为重点建设区域,同时对市郊和周边乡镇辐射战略,加大对农村市场的开拓力度,为收入较高的家庭推行家电和农机等耐用消耗品的服务,将婚庆和旅游视为消费贷款中的主要类型,实现农村消费的稳定增长。

结论

通过分析消费金融和商业流通的关系得知,我国当前商业流通对消费金融的化解能力在消费金融对商业流通化解能力之上,并且消费金融对商业流通产生的促进作用仍旧没有实现充分发挥,主要原因为:一方面,我国消费金融的发展受到信用体系和社会保障体系不完善的影响。后者对其产生一定的阻碍;另一方面,我国消费市场同美、日等发达国家的消费市场相比成熟度不够,并且我国服务于消费金融的服务主体较为简单,且银行为民众提供的消费服的贷款服务门槛比较高,对中低收入人群无法实现良好的服务和帮助。消费金融公司将目标客户设定在了中低端客户中,不仅可以有效弥补消费金融渠道中的缺陷,还能进一步扩大内需,提升消费金融的能力。消费金融是消费的重要动力,在促进居民消费以及带动我国内需上有着重要的作用。但是目前我国消费金融和消费流通的关系验证还未真正实现深入。本文对消费金融和商业流通的相关性进行了实证讨论和分析。结果显示,消费金融对居民的流动性约束可以进行缓解,有效拉动了内需,提高了经济增长的水平;同时商业还能在流通环节上对消费金融实行宣传和引导,实现消费需求的培育,并在此基础上进一步推动消费需求的形成和扩大,成为消费金融重要的生长土壤。

对此,需要与我国的具体现状进行结合,要想实现对我国当前比较疲软的内需进行刺激,进一步提升居民消费需求的增长,就要将商业流通和消费金融进行结合,并要不断促进商业流通与消费金融的发展,尤其是针对我国不积极的消费现状和发展不良好的状况,在完善国内个人信用体系以及建立社会保障的同时,还要促进两者的协同发展,保证对消费金融服务的增加和发展等,不断提升消费金融公司的服务能力,实现金融公司向中低收入家庭以及农村家庭辐射,降低住房抵押贷款中比例,提高短期信贷在其中的比重,对居民消费信贷实现有力扶持。实现我国经济和消费的稳定和健康增长,推动我国经济的良好发展,在我国营造良好健康的消费理念和消费观念。

参考文献:

1.鲁陈豪.我国商贸流通业与消费性金融的互动关系研究[J].商业时代,2015(12)

2.郑春艳,王阳,张海云等.消费金融与商业流通关系的实证研究[J].区域金融研究,2013(5)

3.隋红霞.消费者敌意、购买意愿与人口因素的相关性及营销启示[J].商业时代,2015(7)

4.韩玉玺.流通业与区域经济增长相关性探讨—以江苏省为例[J].商业时代,2015(30)

5.张庆.试析消费金融与商业流通的互动关系[J].江苏商论,2014(21)

6.李诗田.中国商业银行消费金融业务影响因素的实证分析[J].上海金融,2014(7)