工程项目进度费用综合控制实践

2016-06-24 13:45:32朱祖勇

天津科技 2016年2期

高 桢,朱祖勇

(中国市政工程华北设计研究总院有限公司 天津300074)

工程项目进度费用综合控制实践

高 桢,朱祖勇

(中国市政工程华北设计研究总院有限公司 天津300074)

在利用赢得值原理对市政工程项目进行进度费用综合控制的过程中,任务划分、资源分配、资源单价以及实际完成数据统计方法等问题互相联系又互相制约。管理人员需要深入掌握并灵活运用赢得值原理和项目管理软件提供的功能,将理论与实践相结合,综合考虑项目实际情况和不同岗位工作人员的诉求,平衡资源投入与实际效果之间的矛盾,以提高管理水平和管理效率。

赢得值 实践 市政工程

实施进度费用综合控制的基础是赢得值(也称“挣值”或“挣得值”)原理和电子计算机技术。赢得值原理以及项目管理软件的使用在各类教材、论文和专著中均有详细介绍,本文不做赘述。结合笔者在主持某市政道路项目进度费用综合控制工作期间的经验与教训,介绍了实际工作中遇到的典型问题、解决办法以及引发的思考。

1 软件的选择

目前,市面上的项目管理软件有很多,其中成熟且具有较大影响力的主要有 Primavera Project Planner、Oracle Primavera P6以及Microsoft Project。出于软件复杂度以及成本方面的原因,项目选定Microsoft Project 2010开展工作。

2 BCWS的建立

建立计划工作预算费用(Budgeted Cost for Work Scheduled,简称 BCWS)的基础是进度计划和预算费用,在Microsoft Project软件(以下简称“软件”)中分别体现为“任务”和“资源”。项目在投标阶段已经编制了进度计划和预算,但在建立 BCWS的过程中发现原有的进度计划和预算并不能满足使用要求。

2.1 进度计划与任务

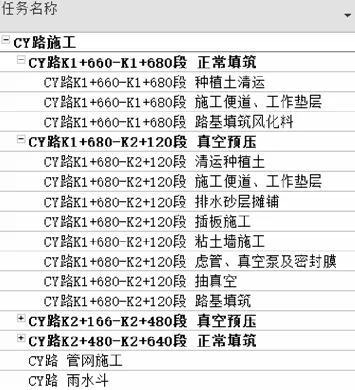

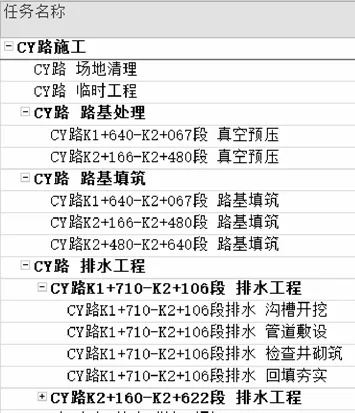

图 1节选了部分原有进度计划。这些内容在编制进度计划时没有问题,但将其作为进度费用综合控制的基础则会出现问题。例如,实际控制中,种植土清运范围不仅仅局限于道路红线内,且工作面的设置更多的是取决于现场条件,与根据软基处理方式决定的路段划分关系不大。同时,一部分施工便道、临建等临时工程无法确认是为哪个路段所做。同样,原本计划详细跟踪真空预压段每道工序的进度,经与施工经理沟通后发现,按照图 1所示的任务划分,统计实际完成情况时需要估算的数据过多,反而会增加统计结果的不确定性。管网施工的情况则恰恰相反,受施工工艺限制,其开挖、铺管、砌井、回填的进度无法统一,将工序分列更有利于统计实际的完成情况。原计划路基完成后,管线工程整体进行,但实际情况受工作面限制必须分路段进行,若仍按图1所示根本无法体现实际进展情况。因而,对图 1内容进行了调整,如图2所示。

图1 投标时的WBS(节选)Fig.1 WBS for tender(excerpt)

图2 调整后的WBS(节选)Fig.2 Adjusted WBS(excerpt)

通过以上案例可以看出,进度费用综合控制对任务的划分提出了更高的要求,不仅要考虑进度计划本身的条理性和清晰度,还要考虑施工工艺、施工工序、合同条件、工程量计量方式以及实际完成情况统计的便捷性和可操作性等因素,对控制人员以及项目部各专业间的配合提出了很高的要求。

2.2 预算费用与资源

目前,大部分建设工程项目采用工程量清单综合单价报价,也有的采用初设概算报价或方案估算一口价,不同的报价方式会影响预算条目的构成。此外,作为进度款支付依据的工程量计量规则也会对资源条目的设立和分配造成影响。

从逻辑角度看,“资源条目与预算条目一一对应,资源的单价等于预算单价,资源数量等于预算数量”,简单而又清晰,但在具体实施中却造成实施困难甚至无法实施,原因包括:

2.2.1 资源条目与预算不符

如图1所示,中标后在详勘的基础上经多方专家论证后确定,CY路部分路段须采用真空预压方式进行路基处理,而在投标阶段根据设计文件选用的路基处理方式是水泥粉喷桩,预算条目中不存在真空预压。若在没有相应核减项的情况中将真空预压列入BCWS,则BCWS必然超出预算;若不将真空预压列入 BCWS,又会在实际完成情况统计中造成困难。此时资源条目必须根据实际情况进行调整。

2.2.2 资源数量与预算不符

图 1中,部分路段采用真空预压,实际水泥粉喷桩数量必然与预算存在差距。不在 BCWS中核减这一部分工程量会导致这部分工程量所属的任务在报表上永远无法完成。

2.2.3 资源条目的设定会直接影响统计工作的复杂度

以排水工程为例,预算中列出了包括挖方、填方、支护结构、基础、垫层、不同材质不同管径的管道、夜间施工等在内的 19项工程量综合单价以及9项措施费费率。理论上,可以将清单中的19项工程量和 9项措施费分配到各道工序并分别统计。但在实际工作中还需考虑路段工作面划分情况以及特定数据的统计方法。本项目共包括 5条道路,其中仅排水工程就划分了14个工作面,再加上不同工序间的交叉施工,若照搬理论进行工程量统计,则需要同时统计的数据在施工高峰期超过了300个,还要花费大量时间与精力核算措施费,统计工作过于复杂,完全不具有可操作性。

如图2所示,本项目最终决定将排水工程按照施工工艺划分为沟槽开挖、管道敷设、检查井砌筑、回填夯实 4道工序,使用长度和井室数量衡量工程量,极大地简化了数据统计工作。不同的项目或者同一项目的不同阶段或多或少存在上述问题,因此在大多数情况下,BCWS中的资源条目设定以及分配无法与预算一一对应。

2.3 BCWS的调整

BCWS在项目的生命周期中并非一成不变,合同变更、图纸变更、进度调整、施工工艺改变、工作面调整等所有根据合同会引起结算价格变化的因素都可能会影响 BCWS。BCWS的每次调整都涉及到任务的重新划分、资源的重新分配。“是否调整?何时调整?如何调整?”这 3个问题是管理者需要慎重考虑的问题,不合理的调整会使进度费用综合管理工作变得繁琐而又混乱。任务以及资源条目的划分一旦确定,需要统计哪些数据也就随之确定,因此在任务划分以及资源条目的设定过程中需要充分考虑对数据统计工作的影响。

3 BCWP与已完工作量的确认

形成已完工作的预算费用(Budgeted Cost for Work Performed,简称 BCWP)的基础是预算费用和已完工作量,在 BCWS的建立过程中已经确认了预算费用,而确认已完工作量的难点在于数据的及时性与准确性之间的矛盾。

由于本项目工期较短,项目经理希望数据报表可以反映当天的工程进展情况。整个项目涉及多家分包单位,分包单位上报的数据若不经确认很容易出现虚报工程量的现象。但是总包单位若对每一个数据进行实时确认需要投入很大的人力成本,而且也很难实时获得监理单位和建设单位的确认,因此在本项目上对当天的数据进行实时确认是不现实的。

本项目采取的解决办法是不对已完工作量进行实时确认,平时由施工管理人员对数据进行粗略评估,月末根据月进度款审批结果进行确认并调整统计数据。

4 ACWP与实耗费用核算

形成已完工作的实耗费用(Actual Cost for Work Performed,简称 ACWP)的基础是已完工作量和实耗费用。实耗费用的确定过程存在两个问题:①资金支付条目与资源条目不符;②实耗费用的确认时间。

资金支付条目与资源条目不符的问题可由预算人员对照支付项以及资源条目进行核算。实耗费用的确认时间有3种可能的选择:“以已完工作量的录入时间为准”、“以已完工作量的确认时间为准”、“以资金的实际支付时间为准”。问题在于,资金的实际支付往往滞后于实际进度,无论选择哪一个时间也无法在即期数据报表生成时确认实际支付金额。

综合考虑以上问题,笔者认为比较合理的选择是在录入和确认已完工作量时以资源的预算价格计量实耗费用,在资金实际支付后核算资源单价并进行调整。

5 其他需要注意的问题

首先,新技术的应用对项目管理人员提出了更高的要求,需要项目经理、控制经理、施工经理、采购经理、预算员等各个岗位上的管理者和工作人员理解进度费用综合控制系统的运作原理并熟练使用项目管理软件。由于部分管理人员不能熟练使用软件调出自己需要的数据,本次实践的输出成果绝大部分为纸质报表,降低了信息传递的效率,管理效率随之大打折扣。

此外,一个难以回避的矛盾在于项目组织中的高层管理者(如项目经理)一般倾向于数据的准确性,因此往往希望数据统计工作越全面越好、越详细越好;而直接负责统计工作的员工一般倾向于统计工作的低复杂度,因此往往希望统计数据越便于收集越好、工作程序越简单越好。这不仅仅是一个技术问题,平衡点的位置很大程度上取决于高层管理者对进度费用综合控制工作的主观认知程度。新技术的应用不仅仅是为了做到以前做不到的事情,更重要的是要提高劳动生产率以便提高效益,因此员工的工作强度是一个需要着重考虑的问题。管理者需要在效果与投入之间权衡,无限的细化只会增加员工的工作难度,而效果的提升与资源投入并不成正比。■

[1] 中国化学工程(集团)总公司. 工程项目管理实用手册[M]. 北京:化学工业出版社,2005.

[2] Project Management Institute. 项目管理知识体系指南(PMBOK®指南)[M]. 许江林,译. 5版,北京:电子工业出版社,2013.

[3] (美)Marmel E. Project 2007宝典[M]. 安晓梅,译.北京:人民邮电出版社,2008.

Comprehensive Control of Project Schedule Cost

GAO Zhen,ZHU Zuyong

(North China Municipal Engineering Design & Research Institute Co.,Ltd.,Tianjin 300074,China)

Practical problems encountered in municipal works are often more complicated than those stated in textbooks. In the use of earned value principle in the comprehensive control of project progress and project cost, task partitioning, resource allocation, resource price and statistics methods of actual accomplished data interact with each other. This paper advocates that managers should carry out in-depth control and flexibly use the earned value principle and project management software; they should combine theory and practice while considering the actual situation and the demands of staff members; they should also balance between resource inputs and actual effects to take advantage of earned value principle to improve their management level and management efficiency.

earned value;practice;municipal engineering

C93

A

1006-8945(2016)02-0034-03

2016-01-11

猜你喜欢

地理信息世界(2021年2期)2021-08-14 02:11:02

神州·下旬刊(2019年1期)2019-02-11 06:03:50

江西建材(2018年2期)2018-04-14 08:01:03

中国神经再生研究(英文版)(2017年10期)2017-11-08 11:48:42

河南工程学院学报(社会科学版)(2017年1期)2017-03-27 08:01:28

中国信息化周报(2016年45期)2016-12-27 18:11:12

工程建设与设计(2016年4期)2016-02-27 10:51:14

终身教育研究(2015年1期)2015-02-28 01:23:32

河南科技(2014年3期)2014-02-27 14:06:11

中国工程咨询(2014年6期)2014-02-16 06:28:26