林木资产价值评估方法研究

2016-06-22 02:47:50朱宏登范文娟

中国资产评估 2016年10期

朱宏登 范文娟

我国市场经济体制的完善和林业经营体制改革的深入加大了对林木资产价值评估的需求,然而由于林木资产的价值随着林木的生命运动轨迹不断变化的特殊性,如何对其价值进行合理评估,成为评估界的一大难题。作者从林木资产的特殊性入手,重点研究林木资产价值评估的市场法、收益法及成本法,结合林木资产的特殊性得出不同类型、不同生长阶段林木资产价值评估方法的选择方案。

一、引言

我国《森林法》把森林分为防护林、用材林、经济林、薪炭林、特种用途林,根据它们的功能、社会需求和经营目的,可以把它们归为商品林和生态公益林两类,生态公益林包括防护林和特种用途林,产权属于国家,基于其防护功能和公益性功能,它们的预期收益目前还在探讨中,所以,本文对林木资产价值的研究主要针对的是商品林。商品林包括用材林、经济林和薪炭林。不同类型商品林的价值不同,并且即使同一类型的商品林在个体发育的不同时期,同一组织或器官的生长速度也不相同,林木资产的这些特殊性导致了林木资产价值确定的困难性,因此如何针对林木资产的特殊性对不同类型、不同生长阶段林木资产的价值选择合理的评估方案,是当前资产评估领域亟待解决的问题。

二、林木资产的特殊性

(一)林木资产具有生物转化功能

生物转化功能是指导致生物资产质量或数量发生变化的生长、蜕化、生产和繁殖的过程。对于林木资产,生长是指林木从种植开始到收获前所出现的体积、重量的增加或质量的提高,这一过程中林木资产自身的价值在提高;生产是指林木资产本身产出林产品(比如果树产出水果等);繁殖是指林木资产通过各种方式繁育后代的行为(如林木资产通过天然下种等方式繁育后代等),这两个过程不仅说明林木资产自身具有价值,而且还可以带来额外的价值;蜕化是指林木资产产出量的减少或质量的退化,这一过程中林木资产自身的价值在减少。

(二)林木资产个体生长发育具有规律性

林木资产个体的生长发育及产出情况呈现明显的阶段性,每个阶段在生理机能和组织结构上各有特点。不同类型林木资产具有不同的生长发育特性。

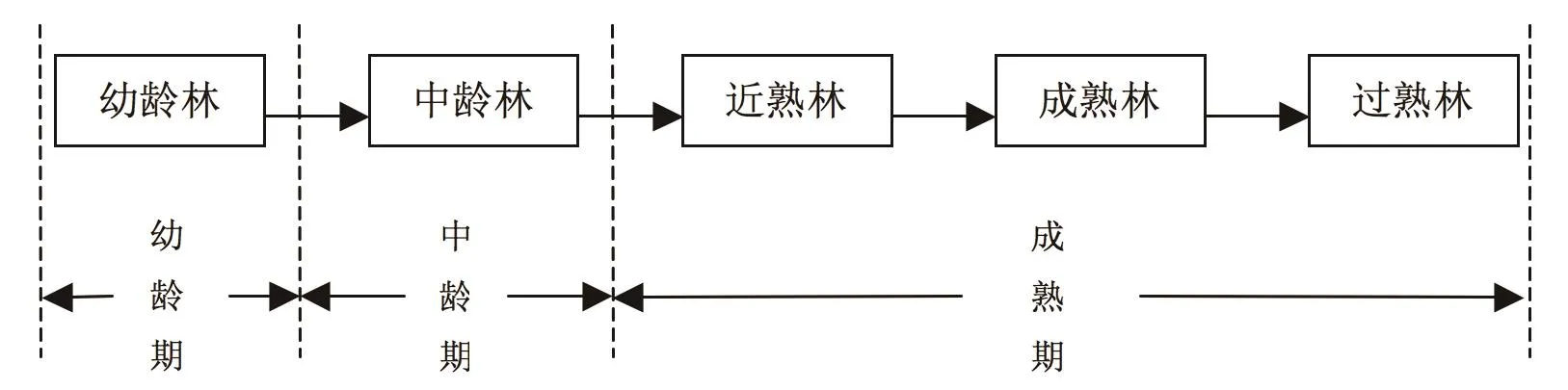

1. 用材林的生长发育规律

用材林按其生长发育的阶段性大致可分为幼龄期、中龄期、成熟期三个阶段,见图1。

图 1 用材林生长发育过程

幼龄林属于用材林的幼龄期,处于用材林的生长阶段,距可采伐还有很长的时间,这一阶段主要以投入为主,用材林的使用价值很低。中龄林属于用材林的中龄期,距造林年代一般有一二十年,虽然林分比较稳定,但仍未成熟,近期内不能进行采伐。近熟林、成熟林、过熟林是指林分年龄接近或超过主伐年龄的林木,基本上属于用材林的成熟期,这些林木基本已经停止生长,可立即采伐或在近期内采伐。

2. 经济林的生长发育规律

经济林生产阶段可分为产前期、初产期、盛产期、衰产期。经济林生长发育及产出的一般规律为:产前期,林木以营养生长为主,制造的养分主要供给生长,积累的少,一般不产出产品。这一阶段是投资投工最多的时期;初产期,林木的营养生长和生殖生长两者并重,到后期的时候,树冠基本形成,产量逐渐增加,这时林木从营养生长逐渐过渡到生殖生长,这一时期生产成本基本稳定,开始有了一定的纯收益,随着产量逐年上升,收益值也呈不断上升趋势;盛产期,经济林产品产量大且稳定,在这一时期收益多而投入较少,持续年数因林木的品种和经营管理水平而不同,一般在10-50年。这个时期的末期,产品产量仍然多,但衰老进程更趋突出;衰产期,林木开始老化,产量明显下降,经济收益逐渐减少,到这一阶段的后期,林木衰老严重,多失去经济价值,必须考虑更新问题。

(三)林木资产具有附着物的不可分割性

林木资产依附土地,具有附着物的不可分割性,即树木离开土地无法生长,一旦它们离开其依附物,将会失去生命,亦即不再属于林木资产的范畴。林木资产与附着物的不可分割性,决定了林木资产不能进行单独交易。

综上所述,要根据林木资产的生长阶段、林种的类别等不同条件,选择适当的林木资产价值评估方法,使评估的林木资产价值具有及时性、可靠性和真实性。

三、林木资产价值评估方法

目前普遍认可的资产评估方法主要有市场法、收益法和成本法,但这三种方法在林木资产价值评估中的运用需结合林木资产的特殊性。

(一)林木资产评估的市场法运用

1. 市场法概述

市场法是指利用市场上同类或类似资产的近期交易价格,经过对比调整,确定被评估资产价值的一种评估方法。市场法充分考虑了市场因素,评估所用数据资料均来自于市场,因此运用市场法评估资产的价值首先得有一个活跃的公开市场,再考虑公开市场上是否具有可比的资产及其交易活动,如果没有活跃的公开市场,可比的资产及其交易活动则无从谈起,所以判断是否可以采用市场法的一个首要前提是“是否存在一个活跃的公开市场”。

2. 林木资产活跃市场分析

薪炭林主要解决山区和林区能源问题,基本上不存在活跃的交易市场。

用材林为人类提供的主要产品是成熟砍伐后的木材,但砍伐后的木材没有生命已不再是林木资产。所以用材林的产品一次产出,且仅有一次。在用材林的生命周期中,根据其生长发育的规律性变化,可分为幼年期、青年期、壮年期、衰老死亡期四个时期。幼年期和青年期的用材林处在营养生长阶段,采伐价值较低,并且距采伐期还很远,未来不确定性较大,因此处在此阶段的用材林交易的可能性不大。壮年期的林木树体结构已定型,进入成熟阶段,且可进行采伐,此阶段用材林对不良环境的抵抗能力强,未来收益的确定性比较高,具有交易的可能性。人们经营用材林的最终目的是获取收益,并且理性的人会追求收益最大化,所以会选择在用材林收益最大的时期进行砍伐,而不是等进入衰老死亡期砍伐,所以衰老死亡期不在讨论范围内。综上所述,未达到成熟阶段的用材林林木资产交易的可能性不大,偶尔也会有交易行为,但不是普遍存在的;用材林林木资产市场交易主要发生在采伐期间或成熟后,不过交易市场最活跃的还是砍伐后的木材市场。

经济林在寿命期限内可多次产出产品,人们需要的仅仅是经济林的产品,并非经济林木本身,所以在市场上活跃交易的是经济林产出的产品。再加上经济林依附于土地,不能发生位移,更限制了其交易。所以,理论上,经济林不存在公开的交易市场。现实中,偶尔也有经济林交易的行为,但是很少,不具有普遍性。

3. 市场法估算林木资产价值

对于存在公开交易市场,在交易市场上能够找到可比的资产及其交易活动的林木资产可采用市场法对其价值进行评估,计算公式为:

式中:V——林木资产评估值

K——质量调整系数

Kp——市场价格调整系数

P——可比资产单位市场价格

M——数量(重量、材积)

用材林资产价值的评估也可以采用市场法中的市场价倒算法。市场价倒算法是将林木资产采伐后所得木材的市场销售总收入,扣除木材经营所消耗的成本(含税、费等)及应得的利润后,剩余的部分作为林木资产价值的一种方法。其计算公式为:

式中:V——林木资产评估值

W——木材销售总收入

C——木材经营成本

F——木材经营合理利润

市场价倒算法是成熟用材林资产价值确定的首选方法,因为成熟林立木蓄积趋于稳定,无需进行生长预测,木材交易的经济技术资料比立木交易的经济技术资料更易获得。用该法确定成熟用材林资产价值,方法简单,结果贴近市场,容易被各方所接受。近熟林、过熟林用材林资产与成熟用材林资产性质相似,通常也采用此方法。而对于中幼林,由于距离采伐期的时间太长,一般不适用该种方法。

(二)林木资产价值评估的收益法运用

1. 收益法概述

收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法。

运用收益法评估资产价值时,是以资产投入使用后连续获利为基础的。所以判断林木资产是否可以采用收益法对其价值进行评估的首要条件是分析林木资产是否具有连续获利能力。

2. 林木资产连续获利能力分析

薪炭林主要解决山区和林区能源问题,它们的产品不是用来交易,至于它们的预期收益额目前还在探讨中,其价值不适宜采用收益法评估。

用材林属于消耗性林木资产,只有达到成熟阶段,被砍伐作为木材出售时,才产生仅有的一次收益,不符合收益法的前提,所以不适宜采用收益法对其价值进行评估。

经济林属于生产性林木资产,按其生长发育规律及是否产生收益大致上分为两个阶段:一是未结果阶段,主要指经济林的产前期,这一阶段属于经济林的幼龄阶段,林木的生长以营养生长为主,只有成本投入,一般不产出产品,没有经济收入,使用价值较低;二是结果阶段,主要指经济林的初产期、盛产期和衰产期。在林产品单位价格一定的情况下,价值的变动主要是受产量的影响,只要准确预测经济林产品的产量,即可了解价值。此阶段经济林资产的价值远远大于未结果阶段,而且经济林资产在其寿命内能够多次产出林产品,带来连续收益,符合收益法的前提,可以采用收益法评估其价值。

3. 收益法估算林木资产价值

通过上述分析,收益法主要适用于林木资产中的经济林木资产的价值评估。其计算公式为:

式中:V——林木资产评估值

Ri——林木资产在第i期的预期收益额

K——折现率

n——预期收益期数

经济林林木资产的收益额是林木资产使用中带来的未来收益期望值,可以通过预测林木资产在其生长期间各个年份的产出量与当年市场价格的乘积来确定。在确定生产性林木资产的使用寿命时,可以考虑诸如温度、湿度和降雨量等生物特征、灌溉特征、嫁接和修剪程序、林木的种类和分类、林木的株间距、所使用初生主根的类型、采摘或收割的方式、所生产产品的预计市场需求等。

(三)林木资产价值评估的成本法运用

1. 成本法概述

成本法是指在现时条件下重新购置或建造与被评估资产相同或类似的资产所花费的各种成本费用之和,再扣除资产发生的各种损耗,所得到的差额即为被评估资产的价值。在成本法中,需要确定的参数主要有资产的重置成本和资产有形损耗及无形损耗。采用成本法对林木资产价值进行评估时,需要考虑林木资产的无形损耗,如因新品种的出现而使现有的林木资产产出林产品的能力和产出林产品的质量等方面相对下降等,也需要考虑林木资产的有形损耗,如经济林老化等。采用成本法评估资产应该具备以下几个前提条件:(1)被评估资产的实体特征、内部结构及其功能必须与假设的重置全新资产具有可比性;(2)应当具备可利用的历史资料;(3)形成资产价值的各种耗费是必须的;(4)被评估资产必须是可以再生的或者说是可以复制的。

总体来说,只要是符合成本法的前提条件并可以估算其成本的林木资产,都可以采用成本法估价。

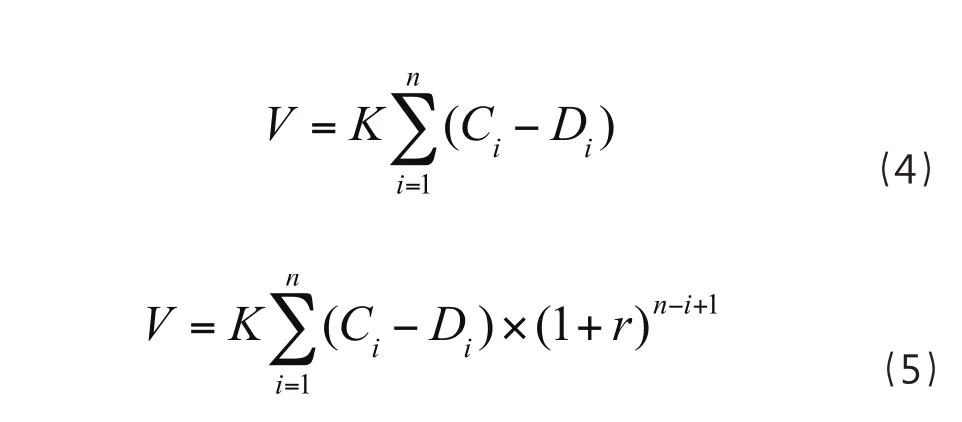

2. 成本法估算林木资产价值

林木资产价值评估的成本法是指以按现时工价及生产水平,重新种植与被评估林木资产相类似的资产所需的成本费用减去各种损耗,作为被评估林木资产价值的方法。其计算公式为:

式中:V——林木资产评估值

k——质量调整系数

Ci——过去第i期投入以现时工价及生产水平为标准计算的生产成本

Di——过去第i期的各种损耗

r——折现率

n——林木资产年龄

林木资产的生长期长,有的树种长达一二十年甚至数十年,因此,对于该类林木资产运用成本法时需要考虑资金的时间价值,对分年度投入的成本要用复利计算,因此,成本法评估林木资产价值时通常利用公式(5)。

四、结论

由于评估对象的存在形态和价值特征不同,往往要求不同的评估方法与之相适应。而林木资产类型多样,存在形态和价值特征各不相同,即使是同一类型林木资产,在不同生长阶段的个体形态不同,并且产生经济利益的方式也各不相同,这必然影响评估方法的选择。通过对各种评估方法及林木资产特殊性的分析,得出林木资产价值评估方法的选择方案如下:(1)林木资产是属于与土地难以分离的资产,总体不存在交易市场,偶尔也会发生一些交易行为,对于存在交易市场的林木资产便可采用市场法对其价值进行评估。(2)虽然用材林资产的交易行为不具有普遍性,但砍伐后的木材却存在活跃的交易市场,因此对用材林资产价值的评估可以采用市场法中的市场价倒算法,将林木资产采伐后所得木材的市场销售总收入,扣除木材经营所消耗的成本(含税、费等)及应得的利润后,剩余的部分作为林木资产价值。(3)经济林资产在其寿命内能够多次产出林产品,带来连续收益,符合收益法的前提,可以采用收益法评估其价值。无法利用市场法、收益法等方法进行评估的林木资产以及处在幼龄期的林木资产可以选择成本法。

[1]胡海川, 张心灵, 范文娟. 我国奶牛价值评估问题研究[J]. 价格理论与实践, 2012(8).

[2]范文娟. 我国生物资产价值评估方法研究[D].内蒙古农业大学, 2010.

[3]金涛, 李永杰, 车玉粉. 资产评估基本方法在林业资产评估中的应用[J]. 林业调查规划, 2011(5).

[4]黄东, 刘小勇, 何小军. 成本法与收益现值法对林木评估价值的影响分析[J]. 林业经济, 2007(12).

[5]M.Bravi, Italy. Tests of the Linear Models in a New System Approach in Estimate Theory, Mathematical and Computer Modelling.1999:139-148.

(注:本文系内蒙古农业大学博士科研启动基金项目(项目编号:BJ10-28)成果之一)

猜你喜欢

中国市场(2021年34期)2021-08-29 03:27:00

林业勘查设计(2021年2期)2021-04-08 08:27:42

农民致富之友(2020年8期)2020-05-11 05:54:38

山东林业科技(2019年2期)2019-06-03 10:11:10

经济技术协作信息(2018年28期)2018-11-22 05:27:00

红土地(2018年7期)2018-09-26 03:07:24

消费导刊(2018年10期)2018-08-20 02:57:08

现代园艺(2017年21期)2018-01-03 06:41:33

农家科技中旬版(2017年7期)2017-08-15 15:08:09

中国工程咨询(2016年6期)2016-01-31 03:13:20