煤炭生产企业完全成本构成及走势研究

——以山西省为例

2016-06-17 00:40:08段治平

山东科技大学学报(社会科学版) 2016年1期

徐 伟,段治平

(1.山东科技大学 交通学院,山东 青岛 266590;2.山东科技大学 经济管理学院,山东 青岛 266590)

煤炭生产企业完全成本构成及走势研究

——以山西省为例

徐伟1,段治平2

(1.山东科技大学 交通学院,山东 青岛 266590;2.山东科技大学 经济管理学院,山东 青岛 266590)

摘要:以山西省国有重点煤炭企业完全成本核算体系作为研究对象,采用回归模型和主成分分析法对完全成本构成体系进行了分析,运用回归模型补全近12年中成本核算中未提取费用项,建立时间序列模型对成本核算体系中的重要组成部分——生产成本构成和走势进行分析,并对生产成本的影响因素进行了测算,进而预测其未来走势。采用Matlab函数拟合二次多项式回归,对安全成本、可持续发展成本、资源成本、营业税金及附加和期间费用进行逐项分析,得出山西煤炭企业完全成本的未来走势,并指出未来需要解决的突出问题主要集中在矿业权获取必须实行招拍挂;未来资源税改革的方向应是建立权利金制度;强化环境治理与生态修复成本的管理;进一步清理不合理收费及规范安全成本使用以及社会成本核算与剥离等方面。

关键词:煤炭生产企业; 完全成本;构成;走势;山西

一、 引言

山西省作为我国重要的煤炭生产基地,长时间、大规模、高强度的煤炭资源开采造成了严重的生态环境灾害,同时煤炭成本被严重低估。现阶段,煤炭开采企业面临转型发展的巨大内外部压力,必须有一套合理的完全成本构成核算体系和运行机制才能有效应对压力。针对此类问题国内外学者提出诸多构想和建议,茅于轼、盛洪等(2008)提出应尽快实施煤炭价格体系改革,使煤炭价格能够反映其全部的真实成本,同时建议煤炭开采和燃烧等带来的外部成本必须内部化。[1]张文静等(2008)从资源成本、生产成本、环境成本、退出和发展成本四个方面详细论述了煤炭完全成本的构成,并对我国目前煤炭企业的费用现状进行了分析。[2]郑龙等(2010)通过分析国内外煤炭成本核算体系,提出了基于我国煤炭工业现状的煤炭完全成本,包括基本生产成本、资源成本、安全成本、环境成本、煤炭可持续发展成本和煤炭价格调控基金等。[3]31牛建玲(2012)分析了现行煤炭成本构成存在的问题,以及从科学发展观角度实现煤炭成本构成合理化的思路,提出成本构成分为五个部分:资源成本、生产要素的成本(含安全成本)、劳动力再生产的支付成本、环境治理和生态成本及煤矿发展和退出转产成本等。[4]

由于煤矿地质条件、生产工艺、组织管理等方面因素影响,不同时期、不同地域、不同产权性质的煤矿成本差异较大,又因为调研数据可得性等因素限制,煤炭成本的变动很难统计。但山西煤炭开采企业经过资源整合、兼并重组后,资源开采主要集中到七家省属重点国有煤炭企业,本文前期调研涉及其中四家企业。本文将以山西煤炭企业完全成本核算框架各要素合理性为前提,拟合煤炭企业完全成本构成并预测其走势,以期达到完善成本核算办法的目的。[5-7]

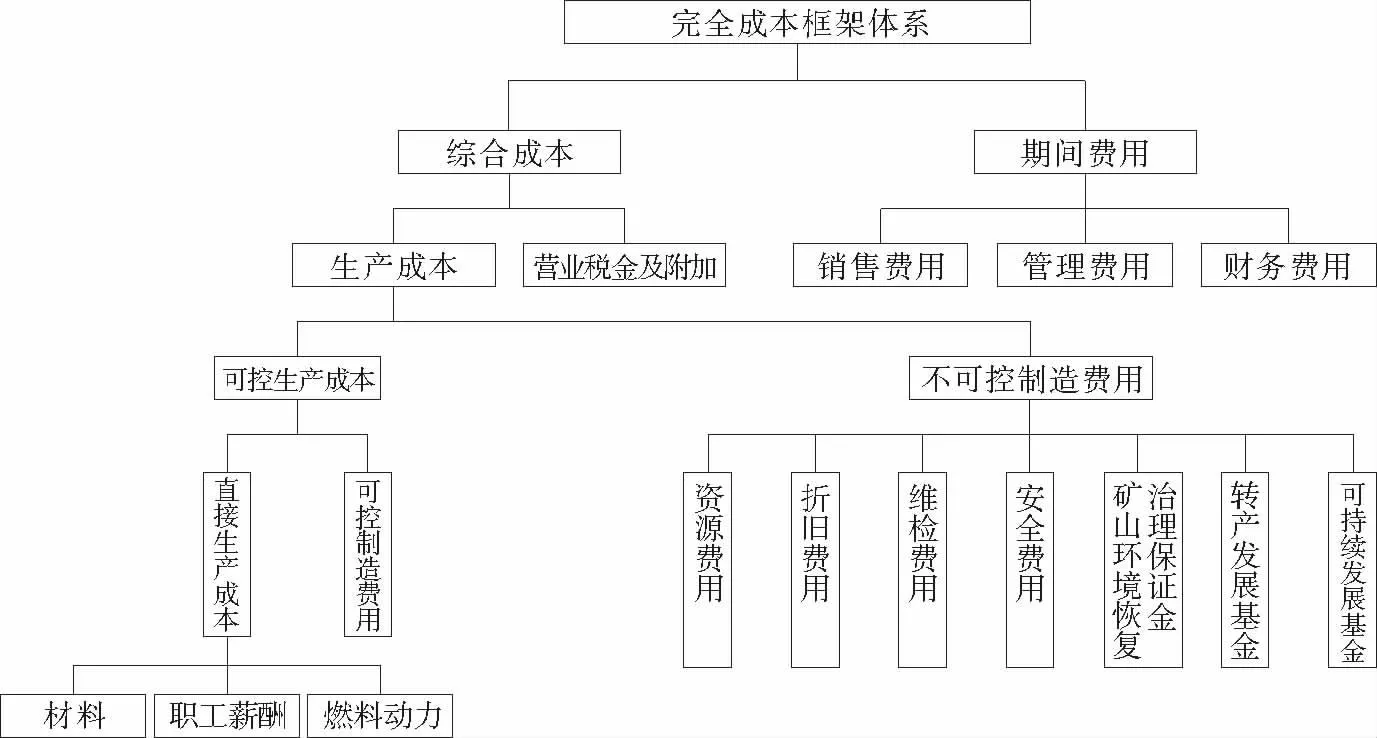

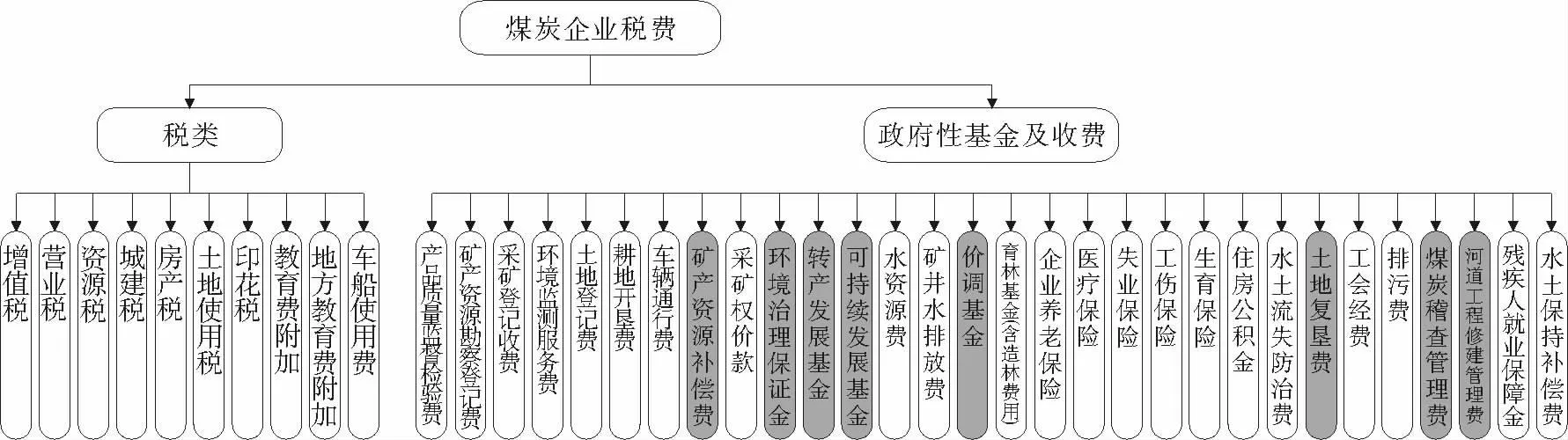

本文前期调研企业全部采用“完全成本法”,完全成本法是一种历史成本资产的会计方法,该方法认为开采过程中的所有努力,不论结果如何都是为了找到和开采煤炭,并最终取得经济效益;[8,9]其构成要素主要分为两部分:综合成本及期间费用。综合成本又包含生产成本和营业税金及附加,期间费用包括销售费用、管理费用和财务费用;生产成本又分为可控生产成本和不可控制造费用;可控生产成本包括直接生产成本与可控制造费用,直接生产成本指井下生产班组为煤炭生产所发生的各项损耗及支出;可控制造费用指井上生产班组、车间管理人员、矿委会等发生的各项损耗及支出;不可控制造费用包括折旧费、维检费、安全费用、矿山环境恢复治理保证金、转产发展基金、可持续发展基金、资源费用等(具体见图1)。

图1 完全成本构成要素图

二、 完全成本构成要素分析

本文数据为调研山西省四家煤炭集团的财务数据后经加权平均而统计得到,为研究需要,本文先对生产成本体系进行整体分析及预测,之后选择具有代表性的安全成本、可持续发展成本、资源成本和营业税金及附加、期间费用等5个部分来进行重点分析。

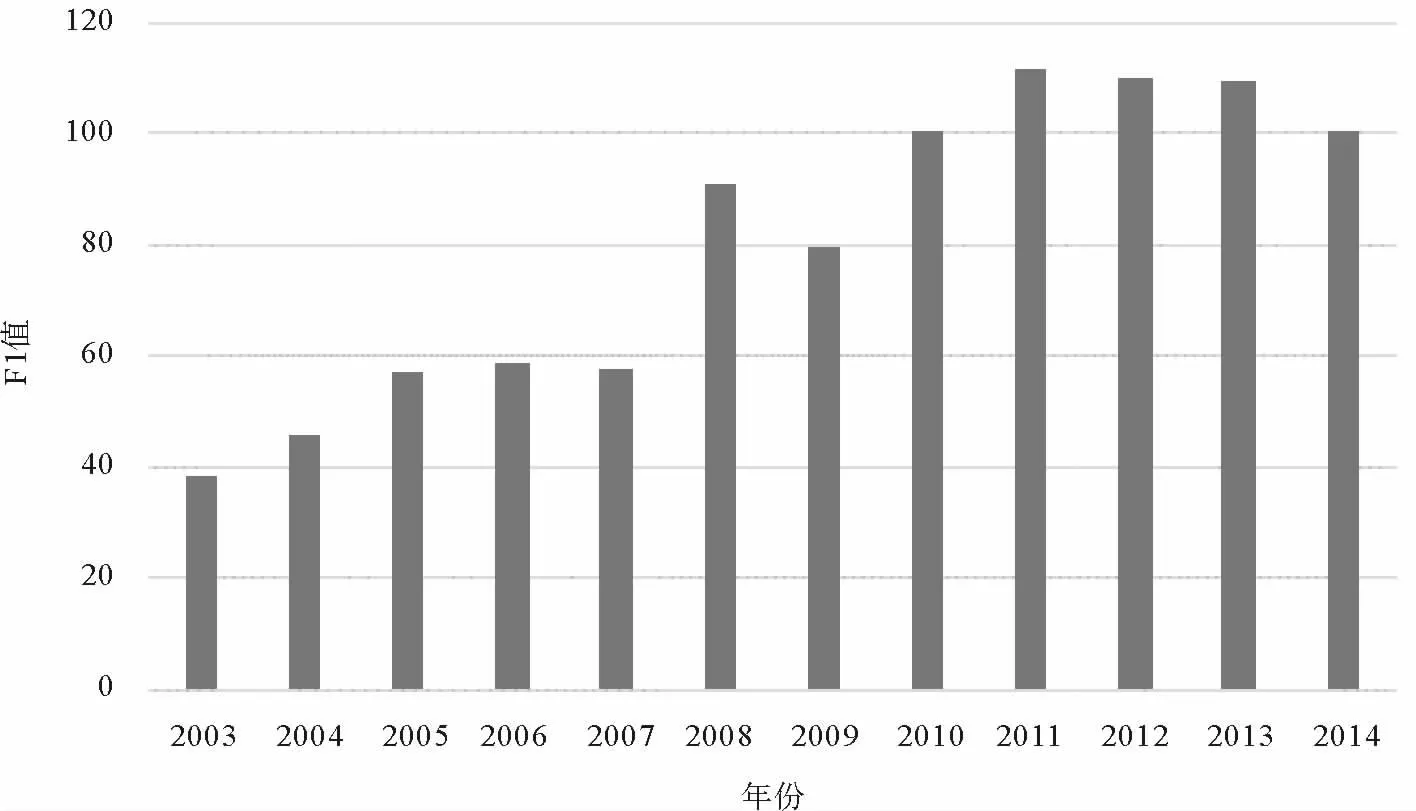

表1 山西省属重点煤炭集团2003-2014年成本及综合售价一览表

(一)生产成本

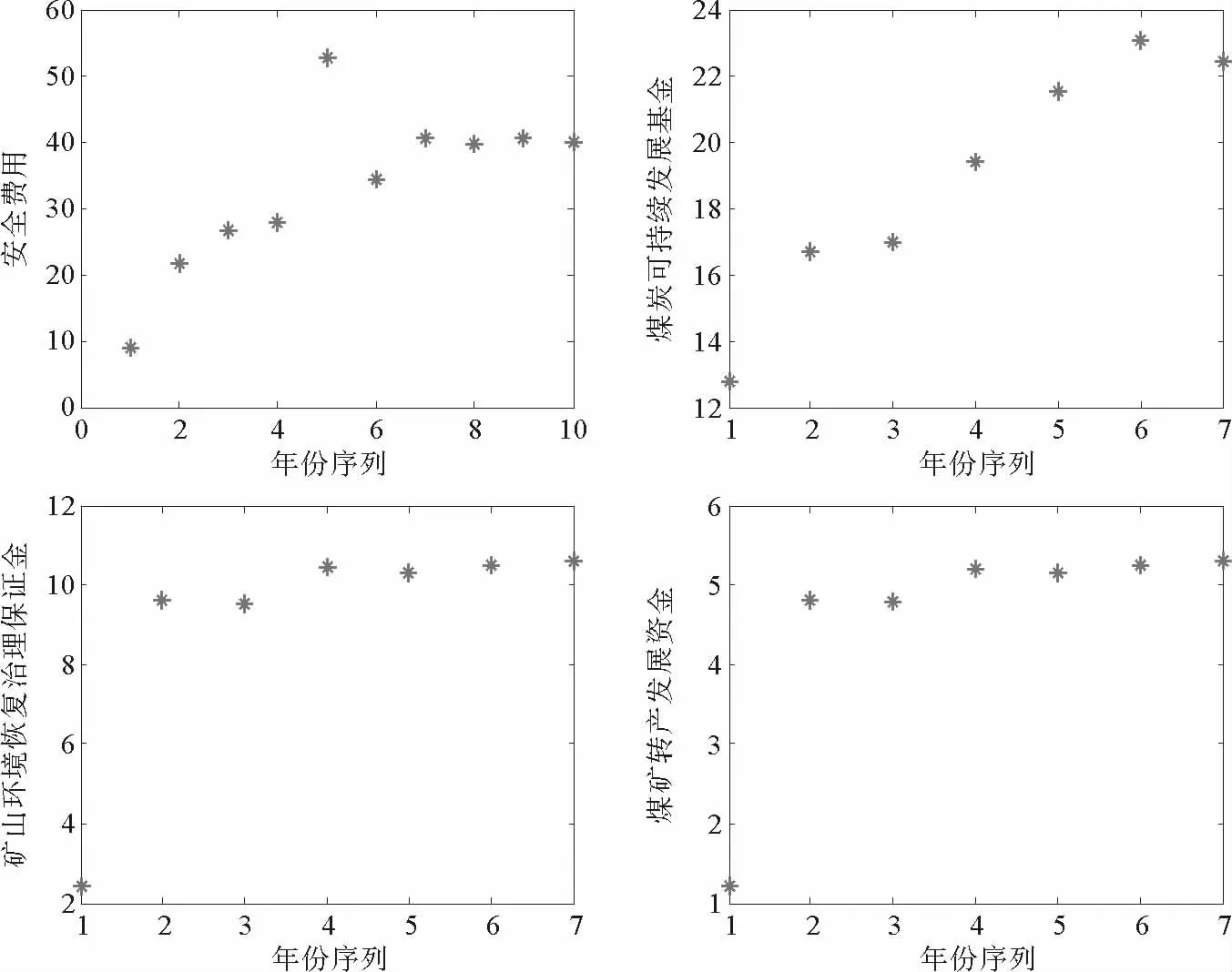

生产成本主要包含11个子项目:材料、职工薪酬、电力、折旧、井巷费、维检费、安全费用、煤炭可持续发展基金、矿山环境恢复治理保证金、煤炭转产发展资金以及其他支出(修理费、地面塌陷补偿费等)。其中,煤炭转产发展资金、矿山环境恢复治理保证金在2013年8月暂停征收,煤炭可持续发展基金在2015年1月前取消提取,但本文认为三项基金有其合理性,所以汇通研究。本文从两层面分析生产成本的演变规律,首先分析—2014年生产成本在十二年间的走势,继而预测未来生产成本的变化(具体见图2)。

图2 山西省属重点煤炭集团2003-2014年生产成本要素变动趋势

在数据层面,利用主成分分析找出影响生产成本的十一个变量之间的关系,构造少数新的变量,估计生产成本;再通过建立时间序列模型,拟合生产成本与时间之间的函数关系,从而预测未来生产成本走势。

1.回归模型处理未提取费用

煤炭生产成本及综合售价表中提取的安全费用、煤炭可持续发展基金、矿山环境恢复治理保证金、煤矿转产发展资金这四个项目中,安全费用是2004年在生产成本中单独列支,后三者从2007年开始在成本中按月提取,并在缴纳企业所得税前列支。缺失数据直接影响后面模型建立的准确性,因研究需要,对前几年未提取数据本文采用统计中的回归方法对缺失值进行补全,统计出生产成本随时间的变化规律,从而拟合时间-生产成本函数。

(1)分析原始数据选定模型

分别对四个包含未提取数据的项目做出原始数据分布散点图,如图3所示,时间与生产成本之间近似是线性关系,因此假设模型为:

P=β0+β1t

(1)

(2)最小二乘法拟合直线方程

用最小二乘法拟合直线方程,最小二乘法是使得离差平方和最小,从而达到最佳拟合。用Matlab函数拟合直线,得到回归参数及置信区间,如表2所示。

得出的回归方程为:

安全费用:P1=16.741 3+3.013 4t1,R2=0.545 2

可持续发展基金:P2=12.375 7+1.655 4t2,R2=0.921 5

矿山环境恢复治理保证金:P3=9.379 3+0.222 6t3,R2=0.778 3

煤矿转产发展资金:P4=4.691 3+0.110 6t4,R2=0.785 8

其中,在主成分分析生产成本的主要影响因素方面,本文利用主成分分析找出影响生产成本的材料等十一个变量之间的关系,并构造少数新的变量,利用新变量反映出生产成本的差别,分析生产成本的走势。

图3 原始数据选定模型

β0β1β0置信区间β1置信区间安全费用16.74133.0134[2.8194 30.6633][0.7697 5.2571]煤炭可持续发展基金12.37571.6554[9.8915 14.8599][1.0999 2.2108]矿山环境恢复治理保证金9.37930.2226[8.7371 10.0216][0.0577 0.3875]煤矿转产发展资金4.69130.1106[4.3792 5.0035][0.0304 0.1907]

本文取2003-2014年共11个样本,每个样本包含材料等11个影响因素,设:

xn=(xi1,xi2,…,xip)T,n=p=1,2,…,11

xnp表示第n年,第p个影响因素的成本,样本协方差矩阵及相关矩阵分别为:

其中,

根据样本的相关矩阵R,求出R的特征值λi,及相应的单位正交化特征向量ei,i=1,2,…,8,得到各标准化主成分的贡献率及累计贡献率,如表3所示。

由于前3个标准化主成分累计贡献率已达到94.491%,因此只需取前3个主成分即可,前3个特征值对应的标准化特征向量,如表4所示。

从上表中得出前3个标准化样本主成分为:

F1= 0.334 1x1+0.339 7x2+0.338 8x3+0.335 5x4+0.275 2x5+0.291 8x6+

表4 标准化特征向量表

F1近似是11个标准化变量的权重之和,其综合反映总生产成本的指标,F1越大说明生产成本越高,由于F1的贡献度高达74.050%,因此F1可以整体反映各年份之间生产成本的差别,计算值如图4所示。

2.生产成本走势分析

如图5所示,F1时间走势图、生产成本-时间走势图对比可以看出其走势基本一致,2003—2014年上半年山西省煤炭企业生产成本虽然有波动,但整体上呈现出平稳上涨趋势,在2011年出现峰值,生产成本达到最大,其中2007—2009年出现较大波动,这是因为此段时间处于两次资源整合和企业兼并重组的中间期,出现空档阶段,波动较大属于必然。

图4 年份-指标F1柱状图

图5 指标F1及生产成本走势图

3.生产成本未来预测

为对未来生产成本进行预测,本文首先建立时间序列模型,找出生产成本与时间的函数关系,模拟生产成本随时间的变化趋势,从而预测“十三五”规划期间山西省重点煤炭集团煤炭生产成本。

(1)时间序列模型建立

本文利用时间序列模型建立生产成本与时间的关系:P=f(t)

由图5所示,时间与生产成本之间为非线性关系,假设模型为:

P=at2+bt+c

(2)

其中,P为生产成本,t为变动时间。

用Matlab函数拟合二次多项式回归,得到回归方程为:

P=-1.975 8t2+50.063 3t+22.009 5

由时间与生产成本拟合回归直线与已知数据点的分布规律进行对比,如图6所示。

在图6中“三角形散点”代表各年份的已知生产成本,曲线为时间-生产成本的回归模型。图中拟合时间-生产成本曲线反映出了随着时间的推移生产成本增长趋于缓慢甚至有下降趋势,这与相关政策出台以及行情密不可分,符合实际情况。

(2)未来“十三五”规划期间生产成本预测

考虑到未来包括政策、经济形势以及市场调节等方面的影响,未来生产成本预测中加入补偿函数,在回归方程预测值的基础上增加补偿μ:

图6 时间与生产成本拟合回归直线与

μ=a·logb(c·t2+d)-ξ

(3)

因此,未来生产成本预测可以表示为:

P′=P+μ

(4)

根据表1中生产成本数据,利用Matlab拟合曲线方程为:

根据时间-生产成本之间的回归方程以及补偿函数,预测“十三五”规划期间的生产成本,如表5所示。

通过时序分析,由时间-生产成本回归方程以及补偿函数,预测2020年生产成本将达到312.37元/吨。这其中结合了国家的清费立税政策及煤炭价格下行,煤炭企业在薪酬方面的调整等因素,显示煤炭行业整体处于低位运行状态。

表5 “十三五”期间生产成本预测表

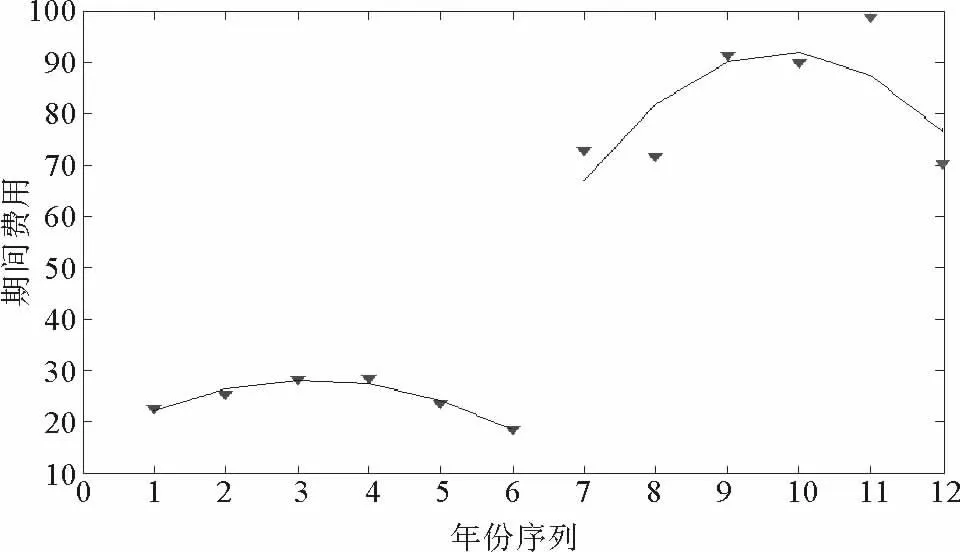

(二)期间费用

期间费用指不能直接归属于某个特定产品成本的费用,它包括销售、管理和财务费用。所调研企业的期间费用中涉及的销售费用较少,剩余的管理费用和财务费用中,管理费用占比重最大,约70%左右,财务费用等其他费用所占比重较小。[10]30

期间费用相对于其他煤炭企业生产经营成本科目,波动幅度剧烈,无明显规律, 2008年受国际金融危机的影响市场萎缩,煤炭企业经营每况愈下,同时企业进行了煤炭资源整合,投入大量资金造成期间费用提高,2009年以来期间费用所占煤炭生产经营成本的比重进一步提高,整合结束后期间费用水平走向正常。2014年由于各集团开展教育实践活动,集中解决 “四风”问题,管理费用同比大幅下降。

根据表1中2003—2014年管理、销售及财务费用建立时间序列模型,拟合期间费用随时间的变化趋势,根据历年数据,将模型分为2003—2008年,2009—2014年两部分:

(5)

其中,Q1,Q2为期间费用,t为年份序列,得到回归方程为:

拟合回归曲线与已知数据点的分布规律进行对比如图7所示。

图7中“三角形散点”代表各年份的已知期间费用,曲线为时间-期间费用的回归模型。期间费用在2003—2008年呈现先增长后减少趋势,2009年由于煤炭企业兼并重组,期间费用大幅增长。2009—2014年期间费用同样呈现先增长后减少趋势,期间费用的重要组成管理费用在2014年大幅下降后,根据预测会逐步平稳,2014年也成为管理费用在未来变动的一个重要参照点。

(三)资源成本与税金及附加

图7 山西省国有重点煤矿期间费用

资源成本是指用户需要支付的未经过煤炭生产和加工处理的天然煤炭的费用。[3]29它包含矿产权获取成本、矿产资源补偿费、资源税及行政收费,四个项目相互之间无实质性冲突和交叉。后三项为营业税金及附加的组成部分,因此本文将资源成本和营业税金及附加共同研究。

1.资产收益

资产收益包含矿业权获取成本、矿产资源补偿费等。[10]

(1)矿业权获取成本

矿业权获取成本是指资源勘探及矿业产权登记的费用支出,包括采矿权价款、探矿权、采矿权使用费等,三个部分作为成本核算缺失项的现象曾长期存在。山西省于2004年在全国率先对煤炭采矿权进行有偿使用,根据煤种不同,每吨收取1-8元费用,2005—2007年,山西省又公布了《煤炭企业资源整合和有偿使用实施方案》等文件,逐步实现煤炭资源的有偿使用,见表6。

表6 山西矿业权征收标准

数据来源:依据《山西省国土资源厅关于煤矿矿业权评估及其结果确认和价款缴纳的规定》等整理。

山西省矿业权获取仍然没有实行招拍挂,成为我国主要产煤省中唯一一个没有公开出让矿业权的省份。本文认为,矿业权获取未来必须在市场中实现,伴随着市场在资源配置中的决定性作用被逐步确立,矿业权评估在矿业权市场的全程运作中起到了越来越重要的作用,这也有效限制了官商勾结、非法获利等腐败现象的发生。

(2)矿产资源补偿费

矿产资源补偿费是国家以矿产资源所有权人的身份向矿产资源开发者征收的一种资源耗竭补偿费用。从长期动态过程看,煤炭资源补偿费征收过程中存在两个问题,一是费率低,造成无法汇集足够资金用于加强矿区生态环境保护、恢复治理及和谐矿区建设;二是大小矿区在实施过程中同质煤层不同费率,考虑到山西省煤炭企业已全面进入大矿时代,必须考虑回采率系数提高问题,本文认为应在国土资源部测算合理费率的基础上取中位数,然后在此基础上逐步完善矿产资源补偿费。

(3)煤炭资源税

资源税是国家为保护矿产资源的合理利用而征收的税收和凭借对矿产资源的所有权而征收的权益费用,把矿山企业因资源丰度和开发条件优越产生的超额收益收归国有。

资源税多年实行从量计征,计征依据缺乏收入弹性,调节机制不灵活。资源税实行级差税额,未综合考虑级差因素和补偿因素,也未增加赋存条件系数、区位系数、回采率系数和生态环境破坏系数等(见表7)。

表7 2015年煤炭新资源税部分省新税率

资料来源:依据《关于实施煤炭资源税改革的通知》等材料整理所得。

从2015年1月起,山西省资源税将由从量计征改为从价计征,按8%的税率执行。同时取消山西省矿产资源补偿费、煤炭价格调节基金、煤炭可持续发展基金三项规费,连同原有从量计征税的资源税一并计算,此四项税费负担的实际税率远大于8%。

但资源税税额标准偏低,不能有效发挥保护和节约资源的作用及有效实现调节级差收入的目的,同时资源税属于地方税种,税额标准偏低使得煤炭资源优势难以转化为财政优势,无法适应煤炭资源地域性强的特点。但综合考虑山西省经济现阶段转型困难、下行压力增大、“两难”问题增多等多重挑战,当前资源税率较为合理。

本文认为,资源税改革由从量计征改为从价计征是一大进步,未来的改革方向是建立权利金制度。权利金是矿业权人由于开采和耗竭了矿产资源所有权人的不可再生的矿产资源,必须支付的相应费用。同时建立负权利金制度——资源耗竭补贴制度,这个制度的建立考虑到矿产资源的可耗竭性和矿产投资的高风险性,矿山资源所有权人在每个纳税年度从利润中扣除一部分返还贴补给矿山经营人或者矿业权人,用于购买新矿来替代资源耗竭矿,目的在于保持和矿大资源存量,保持矿山的可持续发展(见表8)。

表8 部分国家煤炭权利金税率比较

资料来源:对《中国矿业税费制度及其国际比较分析》等材料整理所得。

2.行政收费

行政收费前期问题主要集中在三个方面:一是行政事业单位收费过多;二是相关部门重复性收费;三是国家权力机关的强制性收费。

图8 山西国有重点煤矿营业税金及附加一览表

山西省在2012年和2014年分两个阶段为煤炭行业减负而清费立税。2012年6月,山西省进行了清费立税的工作;2014年,国家统一将矿产资源补偿费率降为零,并停止征收价格调节基金,山西省政府也出台了《涉煤收费清理规范工作方案》,对四大类27项涉煤收费进行了梳理,确保不增加煤炭企业负担。经历两次清费立税,山西煤炭行业面上行政收费大幅减少。如上图8所示,标灰色部分为已经取消的收费项目。

本文认为,清费和立税应当同步进行,现在市场处于供过于求的阶段,很难向下游产业转嫁成本,如果不同步,很难动态衡量税费水平。资源税改革不可能解决所有问题,还有许多综合政策措施需求跟进,特别是环境治理与生态修复成本,必须强化和完善事前、事中、事后管理。清费立税要建章立制,形成长效机制,确保负担不反弹。

3.税费影响因素分析

(1)政府干预、经济社会整体水平和科技进步因素。国家的宏观政策、市场的供求状况都会影响煤炭资源价值的波动,以及国内和国际市场对于煤炭资源的需求。

(2)资源本身的稀缺性和可替代程度。不同煤种资源的稀缺性差别很大,在市场需求一定的情况下,占有和经营质量好、使用价值高的煤炭资源,往往能获得更多的超额利润,煤炭资源的稀缺程度越高,其可替代程度越低,资产价值也较高。

(3)矿床的自然丰度和地理位置。煤炭矿床的自然丰度是通过矿体规模、形态、产状、厚薄、品质、埋深等一系列指标综合反映出来的。矿床的地理位置对矿产资源资产价格的影响同时也很大,矿床距离加工消费地的远近、运输条件的优劣,会影响煤炭企业的生产成本。

本文认为,原来的行政乱收费太多、税种太多,虽然经过清费立税各项费用被清理了,但税率过低,无法聚拢资金实现生态环境破坏的治理和补偿,未来在加快煤炭资产收益转型过程中,必须完善相关政策,为税费比例逐步合理奠定基础。

三、完全成本走势分析

近年来,山西煤炭不断开拓延伸,地质条件变得更加复杂,煤炭安全生产投入不断加大,与此同时,国家煤炭行业安全生产标准的提高,需要更换和淘汰的安全设备也越来越多。[11,12]

(一)完全成本变动趋势

完全成本其构成要素主要分为两部分:综合成本及期间费用。完全成本的核算框架为:

T=PRC+TAC+PC

(6)

其中,T为煤炭企业完全成本,PC为企业生产成本,TAC为企业的营业税金及附加,PRC为企业的期间费用。

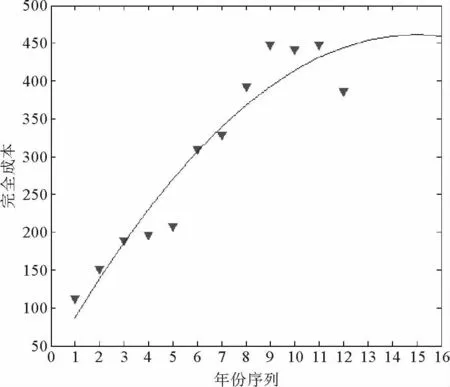

通过对表1中2003—2014年生产成本,管理、销售及财务费用,税金及附加三项合计统计数据,找出山西国有重点煤炭集团完全成本与时间的函数关系,分析其走势。

图9 山西国有重点煤矿完全成本

假设时间-完全成本模型为:

T=β1t2+β2t+β3

(7)

其中,T为完全成本,t为时间,得到回归方程为:

T=-1.19167t2+57.3646t+31.9093

完全成本实际走势与拟合曲线如图9所示。图9中“三角形散点”代表各年份的已知完全成本,曲线为时间-完全成本的回归模型。可以从拟合曲线看出,完全成本随着时间的变化,呈现先增长,再平稳,随后下降的趋势。

根据时间-完全成本之间的回归方程,预测“十三五”规划期间的完全成本,如表9所示。

另外,结合煤炭国内外行情、未来节能减排的工作力度、对煤炭行业的扶持政策及反对“四风”的深入开展等方面因素,2020年重点煤炭企业的完全成本将平滑下降。

(二)完全成本变动影响因素分析

安全成本变动影响因素主要有以下几方面:

(1)煤炭资源赋存条件和矿井开采年限。在矿井投产初期,由于安全工程设施等投入较大、产量低,所以煤炭安全成本水平相对较高,随着企业不断扩产,煤炭安全成本不断降低,同时随着开采年限的增加,开采深度不断加深,开采难度加大,地质条件越来越复杂,致使安全投入不断增加,煤炭安全成本水平不断上升。

(2)安全事故带来的社会反响促使安全成本的提升。煤矿安全事故频发,不但使生命财产遭受损失,而且严重影响社会稳定。

(3)科技进步因素。煤炭开采向深层煤发展,开采难度加大,安全问题逐渐复杂,事故损失额剧增,损失性安全成本随之增加;同时科技进步对安全防护的要求越来越高,为保证安全而付出的投入加大,功能性安全成本也越来越高。

表9 “十三五”期间完全成本预测表 单位:元/吨

四、 结语

综上分析,本文主要在以下三个方面得到结论,并给予政策建议:

一是,现阶段的完全成本核算体系已经趋于成熟和完善,未来需要解决的突出问题主要集中在矿业权获取必须实行招拍挂;未来资源税改革的方向应是建立权利金制度;强化环境治理与生态修复成本的管理;进一步清理不合理收费及规范安全成本使用;社会成本核算与剥离等方面。

二是,通过主成分分析找出影响生产成本变量之间的关系,并构造少数新变量,继而建立时间序列模型,拟合生产成本同时间的关系,预测了生产成本在“十三五”期间的走势。

三是,对于安全成本、可持续发展成本、资源成本、营业税金及附加和期间费用进行分项研究,指出安全成本未来平稳小幅增长;可持续发展成本中的“一金两费”在清费立税中被全面取消不甚合理等。综合各种因素,至“十三五”末期完全成本走势将趋于平稳。

参考文献:

[1]茅于轼.煤炭的真实成本[M].北京:煤炭工业出版社,2008.

[2]张文静, 刘胜富.浅谈煤炭完全成本的构成[J].矿业快报,2008,24(1):60-62.

[3]郑龙, 陈武, 卢小燕, 等.煤炭完全成本构成研究[J].煤炭经济研究,2010,30(7):29-31.

[4]牛建玲.煤炭成本构成的深层次思考[J].煤炭经济研究,2012,32(12):53-56.

[5]MEHLUM Halvor and Peter ROBINSON.Environment accounting, benefit-cost analysis and economic system in mining area[J].Ecological Economy,2005(4):59-62.

[6]潘伟尔,王勇.“真实的煤炭成本” 与公平的煤炭成本——与《 煤炭的真实成本》 作者茅于轼先生等商榷[J].中国能源,2009,31 (5):30-32.

[7]周莹莹, 刘传哲.环境成本对煤炭价格形成机制的影响[J].价格理论与实践,2010(10):29-30.

[8]梁强.完全成本法与变动成本法的结合应用[J].经营管理者,2011(22):190.

[9]李秀英.完全成本法与变动成本法的结合案例分析[J].山西大同大学学报(社会科学版),2011,24(6):82-85.

[10]姜智敏, 苏立功, 杨化彭, 等.煤炭成本完整化核算方式与税收政策研究[C]//中国煤炭经济研究(2005-2008):上册,2009.

[11]周传爱.山西省煤炭价格形成机制研究[D].青岛:山东科技大学,2007.

[12]张士强, 潘德惠, 姚庆国.煤炭安全成本及其变动趋势分析[J].安全与环境学报,2005,5(4): 109-113.

(责任编辑:魏霄)

Research on the Complete Cost Structure and Trend of Coal Production Enterprises——Take Shanxi Province as an Example

XU Wei,DUAN Zhiping

(1.CollegeofTransportation,ShandongUniversityofScienceandTechnology,Qingdao,Shandong266590,China;2.CollegeofEconomicsandManagement,ShandongUniversityofScienceandTechnology,Qingdao,Shandong266590,China)

Abstract:The full cost accounting system of key state-owned coal enterprises in Shanxi province is researched in this paper, in addition, regression model and principle component analysis are adopted to make a synthetical analysis for the construction system of full costing.Regression model is firstly used to complete the un-extracted expense line items of cost accounting in the latest 12 years, and then time sequence model is applied to analyze the constitution and trend of construction of product cost, after that, principle component analysis is adopted to calculate the influence factors of product cost to predict its future trend.What' more, quadratic polynomial functions are fitted by Matlab, which could be used to analyze the full costing system including safety costs, sustainable development costs, resource costs, business tax and surcharge and period cost.The results of analysis show that trend of full cost of the coal enterprises in Shanxi province will steady decline.Finally, the foundation and proposition are proposed to optimize the full accounting system.

Key words:coal production enterprises full cost; composition; trend; Shanxi

收稿日期:2015-08-17

基金项目:全球环境基金(GEF)赠款省级能效推广项目-煤炭价格政策子项目“山西省煤炭成本构成及成本水平分析”

作者简介:徐伟(1979—),男,山东巨野人,山东科技大学交通学院讲师,工学博士.

中图分类号:F426.21

文献标识码:A

文章编号:1008-7699(2016)01-0068-12

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:14

黄河之声(2022年6期)2022-08-26 06:46:08

今日农业(2021年21期)2022-01-12 06:32:08

今日农业(2021年7期)2021-07-28 07:07:10

青年歌声(2020年11期)2020-11-24 06:57:42

中国外汇(2019年20期)2019-11-25 09:55:04

股市动态分析(2016年24期)2017-01-07 08:57:07

科技视界(2016年18期)2016-11-03 22:31:56

中国科技博览(2016年22期)2016-11-01 15:01:18

中国科技博览(2016年18期)2016-10-19 09:02:52