京津冀产业同构测度及向产业联动发展转变的研究

2016-06-12 04:55王帆

中国市场 2016年20期

关键词:京津冀

王帆

[摘要]基于相似系数和区位商灰色关联度分析法的实证结果表明,在宏观三次产业层面和细分19种行业中观层面,京津冀地区存在一定程度产业同构现象,尚未达到产业联动发展的高度和层次。继而测度了京津冀产业联动程度,研究发现三省市在制造业和第三产业存在较大的合作潜力。文章最后提出京津冀改变产业同构现状,走联动发展道路的对策建议。

[关键词]京津冀;产业同构;产业联动

京津冀近年来经济蓬勃发展,是我国北方最发达的经济区和最具潜力的产业密集区,成为全国乃至世界瞩目的经济新亮点。京津冀协同发展已上升为重大国家战略,产业协同发展是关乎整体协同发展成败的关键。由于受体制、利益等因素制约,京津冀产业结构趋同,资源分散利用,导致地区恶性竞争,与协同发展战略目标相冲突。而今,京津冀在三次产业和细分行业的同构程度如何,又有哪些行业在今后具有产业联动发展的潜力?为了回答以上问题,需要科学客观的实证分析,这对今后三省市如何冲破产业同构束缚,逐步走向产业联动发展的问题研究极具现实意义。

1对京津冀产业同构的认识

1.1基于宏观层面三次产业同构的时间演化

本文采用联合国工业发展组织国际工业研究中心提出的产业相似系数,测量京津冀三省区产业同构程度。相似系数取值范围为0~1,数值越接近1,则两省区产业结构相似程度越高。在实际研究中,一般以0.85 为标准来判断高低。

从静态来看,京津相似系数平均为0.8513,北京第一产业占比GDP 3%以下,第三产业居于主导地位,天津第二、三产业发展相对平衡,表明京津虽存在产业同构的事实,但并不严重;而津冀相似系数在0.97以上,且第一产业比重最低,第二产业比重最高,津冀产业结构相似,形成高度趋同;京冀相似系数在0.8以下,两者相似程度最弱,且三次产业占GDP比重在数量和分布上均存在明显差异,故两地未形成产业同构。从动态来看,2005—2008年,京津相似系数出现显著下滑,由0.8701下降到0.8221,产业趋同程度减弱,随后6年,相似系数又呈回升态势,上涨到0.8682。京冀相似系数在前四年下降,近6年系数处于围绕在0.76左右小幅波动状态。津冀相似系数一直居高不下,平均值为0.9755,说明津冀产业结构趋同程度颇为严重,此现象与两地经济现实联系十足,数据显示,两地的三次产业的比重与变化趋势相似,均呈现“二三一”型。

1.2基于中观层面细分产业的同构空间特征

本文运用区位商灰色关联分析法测度京津冀产业分工,以衡量各地区比较优势。细分产业包括农林牧渔、采矿、制造、电热力燃气及水、建筑、批发零售、交通运输仓储及邮政、住宿餐饮、信息软件、金融、房地产、租赁和商业服务、科学技术、水利和公共设施、居民服务和其他服务业、教育、卫生和社会工作、文娱、公共管理和社会组织19个行业。

根据计算结果,北京在批发零售、住宿餐饮、房地产等10个行业区位商高于1,全部聚集在第三产业,其中租赁商务服务比较优势最为突出。北京充分利用教育、文化、金融等资源集聚效应,在第三产业占比方面,远超全国平均水平,在各省市中独占鳌头。天津是典型工业化城市,制造业比较优势明显,在京津冀地区乃至全国的工业地位举足轻重,劣势行业为信息技术、房地产,与北京形成鲜明对比。缘于得天独厚的地理区位和自然环境,河北具备丰裕生产要素,第二产业发展态势良好,其中采矿、电热力燃气及水生产供应业优势强于京津,作为京津优势产业的住宿餐饮、租赁、科研等则在河北处于薄弱位置,第三产业发展亟待加强。

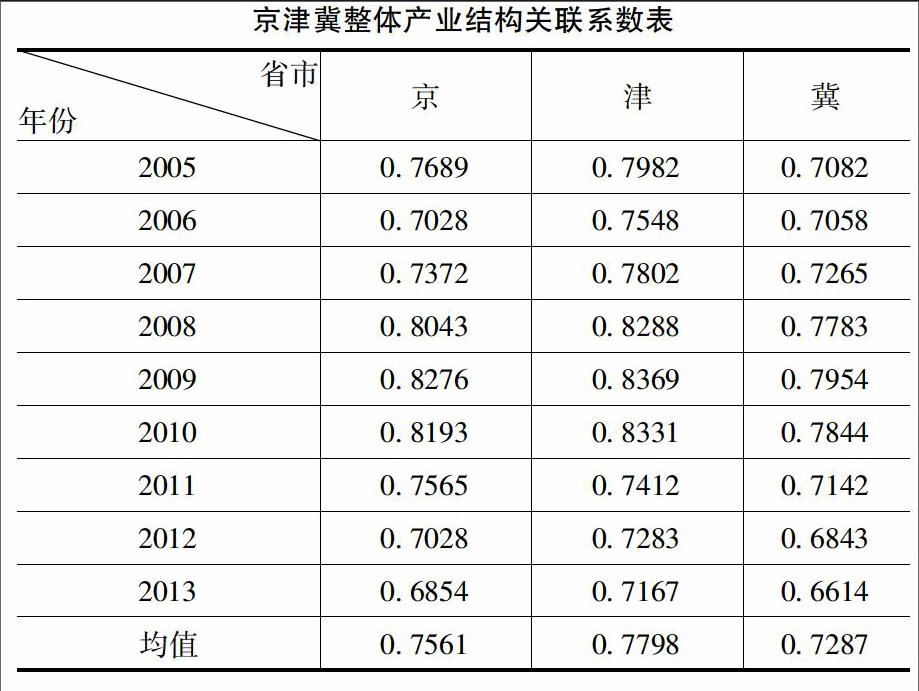

关联度测算结果得出,以京津冀整体产业结构作为参考系,2005—2013年除2011年外,每年天津关联度最高,均值排序第一为天津(0.78);第二为北京(0.76);第三为河北(0.73),三者与京津冀整体分行业关联度差异很小。由关联系数和关联度均说明三省市产业同构程度颇深。数据详见下表。

2测度京津冀产业联动程度

产业同构会导致区域内竞争激烈,阻碍协同发展,产业结构存在差异才是促成产业合作的直接驱动。本文借助下述模型测度京津冀产业联动程度,探究具备合作潜力的强势产业。模型包含了产业结构中的产值结构和就业结构,由于数据的可获得性,细分行业与上文19种略有不同,包含农林牧渔、工业、建筑、批发和零售、交通运输仓储邮政、住宿餐饮、金融、房地产以及其他第三产业共九种。

结果表明,京津产业联动程度最强,批发零售、交通运输仓储邮政、住宿餐饮、金融、房地产和其他第三产业有较大合作潜力,全部为第三产业,农林牧渔、工业和建筑合作潜力较小,多为资源密集型和劳动密集型产业,由区位商分析可知,京津在农林牧渔、建筑以及工业除制造业以外行业方面的比较优势差别并不明显,故两地在此三项行业的产业联动程度较低。京冀产业联动程度居中,交通运输仓储邮政、住宿餐饮、房地产、金融、农林牧渔、工业、批发零售以及其他第三产业的合作潜力较大,而在建筑业合作潜力较小。津冀产业合作表现最弱,农林牧渔、建筑、工业、交通运输仓储邮政以及其他第三产业合作潜力较大,而金融、房地产、批发零售以及住宿餐饮方面合作潜力较小。考虑到疏散非首都功能、协同发展目的,制造业和第三产业是今后北京向天津和河北产业转移的重点,实证结果与目前的政策导向相一致。

3对策建议

第一,强化政府功能。在京津冀产业结构调整动态过程中,政府作用关键,诸如在政策制定、区域协调和行业指导等功能方面大有可为。在坚持市场主导同时,三地政府应响应《京津冀协同发展规划纲要》的号召,打破条块分割、各自为政的做法,从区域整体利益出发,通过充分的交流协商,建立有效的区域利益协调机制和切实可行的合作机制,以统一、有序、互利、共赢的原则规范省市发展关系,形成核心城市和外围区域互帮互助的合作关系,促进域内经济均衡、协调发展,推进区域内产业结构的优化升级和有序转移。

第二,加强产业分工和构建产业链。逐步走向产业联动,三省市要明确功能定位,形成合理产业分工体系,着力理顺产业发展链条,即以强势产业联动为纽带,产业合理转移与集聚,打造立足区域、面向全国、辐射全球的优势产业聚集区,在合作中共赢。具体而言,北京在向津冀产业转移同时,优化保留产业,集中资源发展知识密集型产业和绿色经济;天津则继续加强传统制造业的国际竞争力,发展先进制造业和现代服务业;河北积极承接京津的产业转移,改良基础产业,建设新型工业化基地,引进先进技术,以后发优势尽快提高产业层次和水平。

第三,促进资源开放共享。京津冀产业联动发展会带来技术、资金、信息和人才等资源大量流动,这些生产要素既为产业发展所必需,其流动也是产业联动的前提。产业联动又进一步加速生产要素在区域内流动,为资源优化配置提供条件。故三省市应打破资源关联互动障碍,实现资源分享,并营造统一的市场环境,保证各种生产资源通过市场流向报酬率最高的地区,以期在有限资源供给范围内,产业结构优化升级达到最优效率,并形成互利共赢为目的的三方资源互动循环系统。

参考文献:

[1]贺灿飞,刘作丽,王亮.经济转型与中国省区产业结构趋同研究[J].地理学报,2008,63(8).

[2]张卓颖,石敏俊.中国省区间产业内贸易与产业结构同构分析[J].地理学报,2011,66(6).

[3]孙久文,姚鹏.京津冀产业空间转移,地区专业化与协同发展[J].南开学报:哲学社会科学版,2015(1).

[4]渠立权,骆华松,陈建波.基于区域职能视角的淮海经济区产业结构优化[J].经济地理,2015(10).

猜你喜欢

公关世界(2023年15期)2023-10-25

公民与法治(2020年13期)2020-03-12

中国公路(2017年14期)2017-09-26

公民与法治(2016年13期)2016-05-17

公民与法治(2016年10期)2016-05-17

中国卫生(2015年10期)2015-11-10

中国卫生(2015年4期)2015-11-08

中国卫生(2014年12期)2014-11-12

中国卫生(2014年7期)2014-11-10

法人(2014年4期)2014-02-27