尿素价格延续跌势

2016-06-07 08:27

中国农资 2016年2期

尿素价格延续跌势

市场动态

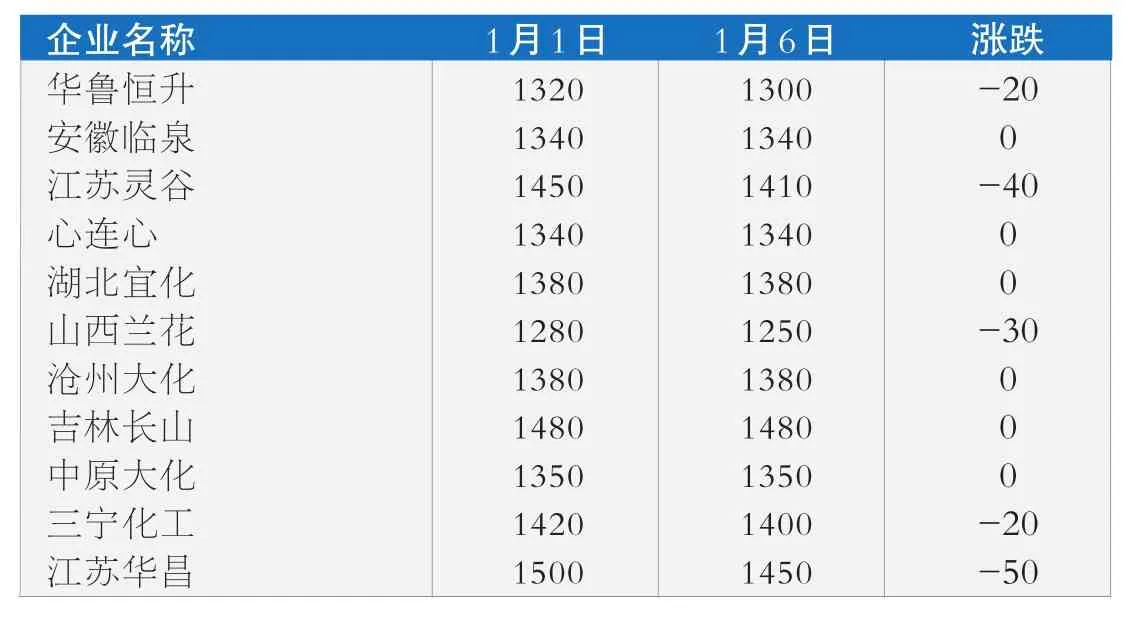

本周(1月1日-1月6日),进入新的一年,尿素市场弱势仍未改观,价格依然呈现跌势。山东地区复合肥厂接货量未有明显提升,尿素厂家出货压力继续增加,而开工率并未下降,现主流出厂报价回落10-20元/吨至1300-1360元/吨,临沂地区复合肥厂接货价已低至1330-1340元/吨;河南、河北地区外发不畅,并且集港方面暂时表现疲软,主流出厂报价回落10-20元/吨至1320-1330元/吨;江苏、安徽地区地销不畅,厂家库存压力渐显,江苏地区主流出场报价下调10-20元/吨至1380-1410元/吨,安徽地区主流出厂报价低端小落10元/吨至1350-1370元/吨;西南地区农需淡季,走货不畅,且受新疆低价货源的冲击导致局部地区尿素价格有小幅回落,四川地区主流出厂报价虽暂稳在1550-1600元/吨,不过继续明稳暗降,重庆地区主流出厂报价高端回落30元至1450-1470元/吨。

后市预测

总体来看,虽然尿素价格经过连续的调整后目前价格已经跌至低位,但由于行业开工率依然较高,所以短期内价格难以出现企稳。据了解,印度2015年4-11月份期间进口总量为566万吨,同比去年增加了16.5%;11月底库存约略高于70.7万吨,较去年同期的24万吨大幅增加,所以近期很难有较大规模的尿素采购招标,因此国际方面对国内尿素行情的拉动将非常有限。国内经销商仍继续观望,预计月底之前尿素市场仍将弱势运行。

国内部分尿素厂家出厂价(单位:元/吨)

中国尿素批发价格指数分析

猜你喜欢

纯碱工业(2022年4期)2023-01-14

中国化肥信息(2022年9期)2022-11-23

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年7期)2019-08-26

科学与信息化(2018年4期)2018-10-21

时代风采(2018年11期)2018-01-23

终身教育研究(2012年2期)2012-03-25

中国火炬(2009年11期)2009-10-14