董事高管责任保险与公司的代理问题

——基于上市公司研发投入的实证研究

2016-06-06 03:35:22田五星陈金龙王凯

华侨大学学报(哲学社会科学版) 2016年6期

○田五星 陈金龙 王凯

一 引言

随着全球化进程的不断加快以及资本市场的逐渐完善,上市公司面临的经营环境日益复杂。相应的,作为经营决策的制定者与执行者,上市公司的董事和高管所承担的风险越来越高,他们往往会因为本身并无恶意的经营行为而受到诉讼。为了消除上市公司董事和高管的后顾之忧,一些上市公司开始学习国外的做法,尝试引入董事高管责任保险(D & O Insurance)。作为一种比较新的保险形式,董事高管责任保险已被越来越多的中国上市公司所采纳。

针对上市公司购买这种保险的行为,国外学者已经开展了较为丰富的研究。其中一些研究分析了上市公司为何购买董事高管责任保险,提出了相应的理论假说。第一种假说为风险厌恶假说,即为了降低董事和高管所面临的经营风险,公司为他们购买董事高管责任保险。如Core*Core J E.On the corporate demand for directors’and officers’insurance.The Journal of Risk and Insurance,1997(1),pp63-87.发现,如果公司面临着较大的诉讼风险和较高的财务困境可能性,越可能购买这种保险。Boyer和Delvaux-Derome*Boyer M M,Delvaux-Derome M.The demand for directors’and officers’insurance in Canada.Corporate Ownership & Control,2002,4(4).以及O’Sullivan*O’Sullivan N.The demand for directors’and officers’insurance by large UK companies.European Management Journal,2002(5),pp574-583.也得出了类似的结论。第二种假说为外部监督者假说,即董事高管责任保险的引入将保险公司的利益同上市公司的利益进行了绑定,因此保险公司开始有动机对董事和高管的行为进行监督。有学者为此提供了实证证据,如O’Sullivan*O’Sullivan N.Insuring the agents:the role of directors’and officers’insurance in corporate governance.The Journal of Risk and Insurance,1997(3),pp545-556.检验了董事会结构、管理者所有权及外部大股东所有权与董事高管责任保险购买之间的关系,发现董事高管责任保险与其他治理机制的监督作用之间为替代关系。第三种假说为股东利益保护假说,即引入董事高管责任保险的最终目的旨在有效地保护股东利益。Boyer*Boyer M M.Directors’and officers’insurance and shareholder protection.Working paper,2005.通过检验不同因素对这种保险购买的影响,发现董事高管责任保险不是为公司或董事和高管提供保护,而是为了保护股东的利益。

除了上述分析上市公司购买董事高管责任保险影响因素的研究之外,一些研究开始分析这种保险的购买为上市公司带来了什么。例如,Core*Core J.The directors’and officers’insurance premium:An outside assessment of the quality of corporate governance.Journal of Law,Economics and Organization,2000,16(2),p449-477.和Kang*Kang C.Directors’and officers’insurance:Ordinary corporate expense or valuable signaling device?.Working paper,2011.研究了董事高管责任保险的信号传递作用,发现公司的治理水平越低,为董事和高管投保的费用越高。这一结果表明,保险公司在与上市公司签订合约时会对其治理水平进行评价,且合约的具体内容可以反映上市公司治理水平。O’Sullivan*O’Sullivan N.The demand for directors’and officers’insurance by large UK companies.European Management Journal,2002(5),pp574-583.分析了董事高管责任保险的购买对董事和高管的激励作用,认为由于保险的购买消除了董事和高管的后顾之忧,因此他们能够更积极地工作。Bhagat等*Bhagat S,Brickley J A,Coles J L.Managerial indemnification and liability insurance:The effect on shareholder wealth.The Journal of Risk and Insurance,1987(4), pp721-736.一些学者的实证研究也为此提供了证据,发现董事高管责任保险的购买对股东财富具有正面影响。董事高管责任保险带来的影响也有可能是负面的,如Chalmers等*Chalmers J M R,Dann L Y,Harford J.Managerial opportunism? Evidence from directors’and officers’insurance purchases.The Journal of Finance,2002(2),pp609-636.发现公司购买的董事和高管责任保险额度与IPO之后三年间的股价存在负相关关系,说明管理层在IPO之前便知晓公司股价高估,因此购买保险以避免自己因诉讼等而造成损失。此外,学者们还分析了董事高管责任保险对其他变量的影响,如O’Sullivan*O’Sullivan N.The impact of directors’and officers’insurance on audit pricing:Evidence from UK companies.Accounting Forum,2009(33),pp146-161.检验了这种保险与审计费用之间的关系,发现董事高管责任保险的购买会提高审计费用。

分析已有研究可以发现,董事高管责任保险无论是为董事和高管提供激励,还是加剧了他们的代理问题,都会对他们的决策产生一定影响。研发投入作为上市公司的一项重要决策,依照公司法是由董事会决定的。而董事高管责任保险的引入如何影响董事会的这一决策,已有研究尚未对此问题进行回答。有鉴于此,在本文中,我们尝试通过挖掘董事高管责任保险发挥作用的内在机理分析这种保险对公司研发投入的影响。此外,为了进一步解释董事高管责任保险是如何发挥作用的,我们分析了股权结构,即第一大股东持股比例对董事高管责任保险和研发投入之间关系的调节作用。

利用2007-2014年中国A股上市公司的数据进行研究发现:董事高管责任保险的引入提高了上市公司董事和高管的机会主义动机,使他们仅着眼于当前而忽视长远利益,从而降低了公司的研发投入。当股权集中程度较高时,第一大股东的监督动机较强,因而会降低董事和高管由于董事高管责任保险引入而诱发的机会主义动机。在这种情况下,董事高管责任保险与研发投入之间的负向关系得以削弱。本文的研究贡献主要体现在两个方面:第一,通过分析董事高管责任保险与上市公司研发投入之间的关系,检验了当前阶段董事高管责任保险在上市公司中是否发挥了相应作用,为董事高管责任保险如何影响董事和高管的行为提供了新的实证证据;第二,通过进一步分析上市公司股权结构对董事高管责任保险和研发投入之间关系的调节作用,识别了影响董事高管责任保险发挥作用的情境因素,并且为上市公司在何种情况下选择引入董事高管责任保险提供了一定的实践启示。

余文结构安排如下:第二部分为理论分析与研究假说,通过分析董事高管责任保险引入与上市公司研发投入之间的关系以及第一大股东持股比例如何影响上述关系提出了研究假说;第三部分为研究设计,介绍样本选取、变量定义及模型构建等;第四部分为计量结果与分析,对实证结果进行报告及分析;最后一部分为结论与启示。

二 理论基础与研究假说

如前所述,已有文献分析了影响上市公司购买董事高管责任保险的影响因素,并提出了多种理论假说,如胡国柳和康岚*胡国柳、康岚:《董事高管责任保险需求动因及效应研究述评与展望》,《外国经济与管理》2014年第36(3)期,第 10—19页。,赵杨和Hu John*赵杨、John Hu:《董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验》,《中国软科学》 2014年第9期,第147-164页。。首先,董事高管责任保险的购买可以有效地消除董事和高管的后顾之忧,从而使他们更为积极地履职*Core J E.On the corporate demand for directors’and officers’insurance.The Journal of Risk and Insurance,1997(1),pp63-87.。基于这一假说,董事高管责任保险的购买可以促进公司的研发投入。这是因为,作为一项长期导向的决策,研发投入是具有一定风险的。而保险的购买可以有效地规避这种风险,从而使董事和高管在制定和执行研发投入决策时没有了顾虑。第二种假说认为,公司在购买董事高管责任保险的同时,也将保险公司作为公司治理的利益相关方引入,从而能够有效地对公司行为进行监督*O’Sullivan N.Insuring the agents:the role of directors’and officers’insurance in corporate governance.The Journal of Risk and Insurance,1997(3),pp545-556.。一些研究为董事和高管责任保险的这种监督作用提供了实证证据,例如Lee和Liu*Lee S Y,Liu C L.D & O insurance,excess director compensation and firm value:Evidence from Taiwan.Working paper,2014.发现,公司购买董事高管责任保险可以有效地降低管理层的超额薪酬,且相对保额越大,越能够提升公司价值。许荣和王杰*许荣、王杰:《董事责任保险与公司治理机制的互动影响研究——来自中国A股上市公司的证据》,《保险研究》2012年第3期,第68—78页。发现,董事高管责任保险的购买有利于降低公司的代理成本。韩晴和王华*韩晴、王华:《独立董事责任险、机构投资者与公司治理》,《南开管理评论》2014年第17(5)期,第54—62页。分析了独立董事责任险的治理效应,发现独立董事责任险可以起到降低管理层代理成本、提高信息披露质量的作用。刘向强和康岚*刘向强、康岚:《董事高管责任保险、管理者过度自信与过度投资》,《现代管理科学》2015年第9期,第106—108页。的研究表明,董事高管责任保险购买所带来的外部监督可以削弱管理者过度自信所导致的过度投资。胡国柳和宛晴*胡国柳、宛晴:《董事高管责任保险能否抑制股价崩盘风险——基于中国A股上市公司的经验数据》,《财经理论与实践》2015年第36(198)期,第38—43页。发现,保险的购买能够有效地约束管理者的机会主义行为,从而降低股价崩盘风险。基于这一假说,保险公司的监督能够降低董事和高管的机会主义动机,激励他们为公司长远利益考虑,从而提高研发投入。第三种假说指出,董事高管责任保险的目的旨在为股东利益提供保护*Boyer M M.Directors’and officers’insurance and shareholder protection.Working paper,2005.。对于股东,尤其是那些长期投资者而言,他们的利益取决于公司的长远发展。因此,如果董事高管责任保险可以保护股东利益,那么这种保险的购买会促进董事和高管聚焦于公司长远利益,加大研发投入。

然而,另外一些研究则表明董事高管责任保险会提高董事和高管的机会主义动机。例如,Kim*Kim I.Directors’and officers’insurance and opportunism in accounting choice.Working paper,2006.发现,在购买董事高管责任保险之后,董事和高管的机会主义行为被激发,更容易出现财务重述。Chung和Wynn*Chung H H,Wynn J P.Managerial legal liability coverage and earnings conservatism.Journal of Accounting and Economics,2008,46(1),pp135-153.检验了董事高管责任保险购买与会计盈余稳健性之间的关系,发现二者显著负相关。保险的购买还会影响董事和高管的自愿性信息披露,如Wynn*Wynn J P.Legal liability coverage and voluntary disclosure.Accounting Review,2008,83(6),pp1639-1669.发现购买董事高管责任保险之后,企业自愿披露负面信息的倾向降低。贾宁和梁楚楚*贾宁、梁楚楚:《董事高管责任保险、制度环境与公司治理——基于中国上市公司盈余管理的视角》,《保险研究》2013年第7期,第57—67页。分析了保险购买与盈余管理之间的关系,发现总体上购买保险的公司其盈余管理程度更高。除了对会计信息的影响之外,在董事高管责任保险对企业具体行为的影响上也可以体现保险提高了管理者的机会主义动机。例如,Lin等*Lin C,Officer M S,Zou H.Directors’and officers’liability insurance and acquisition outcomes.Journal of Financial Economics,2011,102(3),pp507-525.发现董事高管责任保险的保额越高,企业并购的累积差额回报率越低,同时企业作为并购方支付的并购价格更高,且难以实现协同性。一些学者也分析了董事高管责任保险购买对并购的影响,发现保险购买会促进公司并购行为,且管理者在并购行为中会谋取私人收益*郝照辉、胡国柳:《董事高管责任保险、私有收益与公司并购行为的研究》,《保险研究》2014年第12期,第78—89页。。Li和Liao*Li K F,Liao Y P.Directors’and officers’liability insurance and investment efficiency:Evidence from Taiwan.Pacific-Basin Finance Journal,2014(29),pp18-34.分析了保险购买对企业投资行为的影响,发现董事高管责任保险的购买会损害企业的投资效率,导致过度投资现象的出现。陈险峰等*陈险峰、胡珺、胡国柳:《董事高管责任保险、权益资本成本与上市公司再融资能力》,《 财经理论与实践》2014年第35(187)期,第39—44,102页。检验了保险购买与上市公司权益资本成本之间的关系,发现投资者为了规避保险购买可能导致的董事和高管的机会主义行为而降低投资,从而使得公司权益资本成本提高。此外,Jia和Tang*Jia N,Tang X S.Directors’and officers’liability insurance,independent director behavior and governance effects.Working paper,2014.直接考察了保险的购买对独立董事履职行为的影响,发现在购买保险后,独立董事的勤勉程度降低,表现为参会次数减少。基于这些研究可以发现,董事和高管在购买保险之后,更加着眼于他们的私人利益,而忽视了公司及股东的利益。因此,在这种情况下,他们不会增加公司的研发投入。

针对上述两种相互矛盾的观点,我们认为,董事高管责任保险在中国资本市场中刚刚引入,相关法律制度尚不成熟,且该部分收入在保险公司保费收入中占比较低,因此保险公司的监督动力不足。有鉴于此,当前董事高管责任保险购买的效应更多体现为道德风险效应,即提高了董事和高管的机会主义动机。基于以上分析,本文提出假说1:

H1:购买董事高管责任保险的上市公司研发投入更低。

现代公司治理问题的根源在于股权分散所导致的所有权与经营权的分离*[美]伯利、[美]米恩斯:《现代公司与私有财产》,甘华鸣、罗锐韧、蔡如海译,北京:商务印书馆,2005。。在股权分散的情况下,股东没有动机对管理者的经营行为进行监督,此时便出现了股东与管理者之间的委托-代理问题。然而,当股权较为集中时,控股股东在董事和高管的选派上有着较大的话语权。被控股股东选派的董事和高管为了获得较高的薪酬以及连任资格,会迎合控股股东的利益*崔晓蕾、徐龙炳:《迎合理论对公司决策影响研究评述》,《经济学动态》2011年第6期,第132—137页。。更有甚者,控股股东和管理层联合在一起侵犯中小股东的利益*Wang K,Xiao X.Controlling shareholders’tunneling and executive compensation:Evidence from China.Journal of Accounting and Public Policy,2011,30(1),pp89-100.。此时,董事和高管的利益与控股股东是一致的,不存在第一类代理问题。因此尽管董事高管责任保险提高了董事和高管的机会主义动机,但控股股东的存在削弱了他们的这种动机。另一方面,董事高管责任保险购买这一决策的制定很大程度上受到控股股东的影响,控股股东在制定购买这种保险的决策时会对购买保险是否有利于维护其利益做出评价。控股股东往往是长期投资者,更注重公司的长远发展,因此控股股东不会让董事高管责任保险的购买阻碍公司的研发投入。由此,我们提出假说2:

H2:当第一大股东持股比例较高时,董事高管责任保险购买与上市公司研发投入之间的负相关关系减弱。

三 研究设计

1.样本选取与数据来源

本文选择2007-2014年中国A股上市公司作为初始样本。之所以选择2007年作为初始年份,是因为数据库中关于研发投入的数据从这一年开始披露得较为充分。此外,为了规避董事高管责任保险购买与研发投入之间的内生性,我们在分析时采用了前一期的保险变量,即2006-2013年。也正是从2006年新《公司法》实施开始,购买董事高管责任保险的上市公司逐渐增多。在剔除了(1)金融行业上市公司,(2)被ST、PT的上市公司,(3)关键变量缺失的样本后,最终得到一个包含13910个firm-year的样本。在本文所涉及的变量中,关于董事高管责任保险购买的数据通过手工搜集上市公司的公告进行整理,公告主要来自Wind数据库以及巨潮资讯网。其他关于公司治理结构的数据及财务数据均来源于CSMAR国泰君安数据库。

2.变量定义

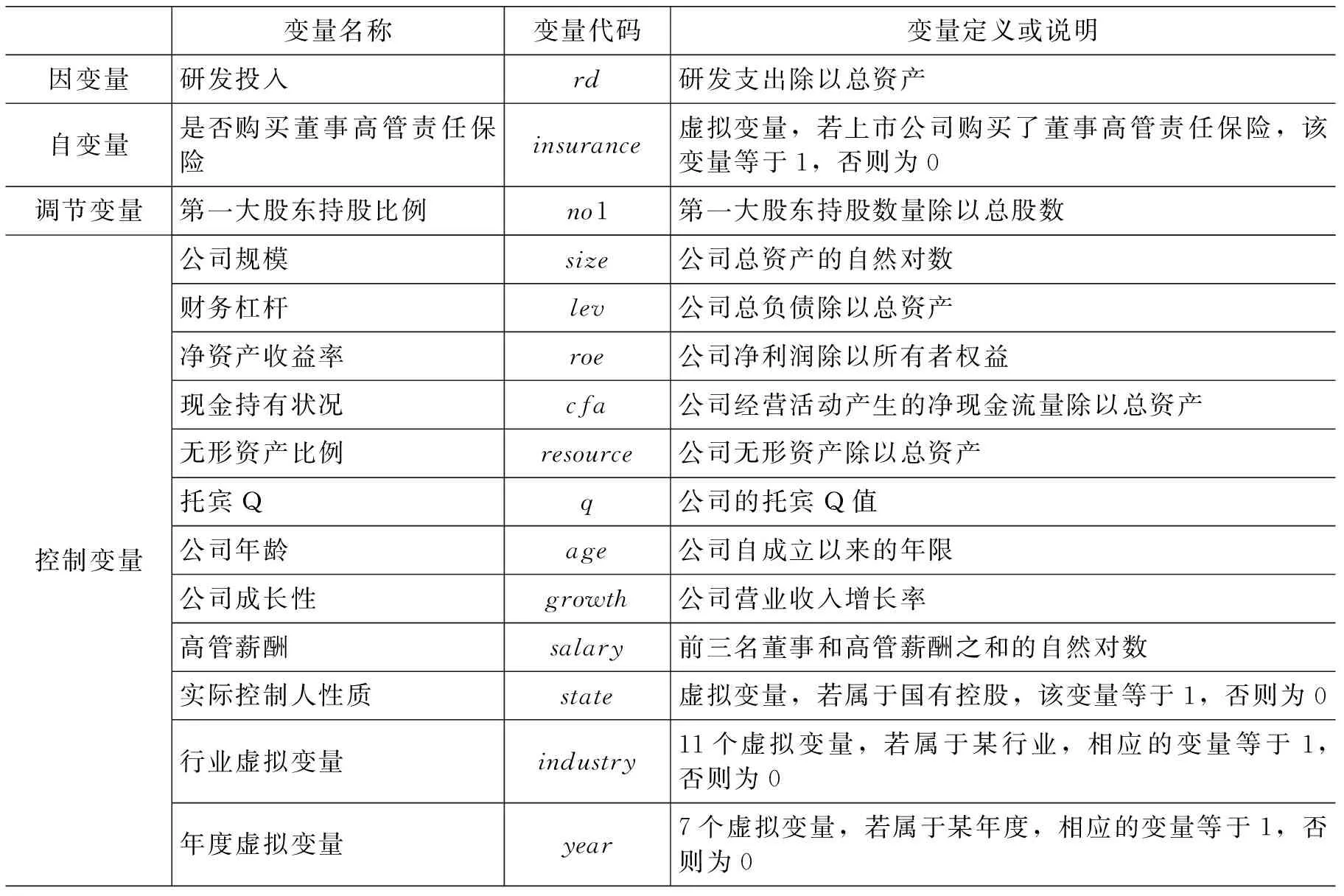

本文的因变量为上市公司的研发投入(rd),参考解维敏和方红星*解维敏、方红星:《金融发展、融资约束与企业研发投入》,《金融研究》第 2011年第5期,第 171—183页。的研究,我们采用经过公司总资产标准化的研发支出进行衡量。

由于关于董事高管责任保险购买合同的披露尚不太多,在本文中,我们采用上市公司是否购买了董事高管责任保险(Insurance)这一虚拟变量作为自变量。具体的,如果上市公司在当年购买了这种保险,Insurance赋值为1,否则为0。参考赵杨和Hu John*赵杨、John Hu:《董事及高管责任保险:激励还是自利?基于中国上市公司的实证检验》,《中国软科学》2014年第9期,第147—164页。的研究,我们选取“董责险”“董监高责任险”及“董事高管责任保险”等作为关键词,手工搜集上市公司公告并进行分析,从而识别公司在某一年度是否购买了董事高管责任保险。

为了分析第一大股东持股比例对董事高管责任保险购买和上市公司研发投入之间关系的调节作用,本文选择第一大股东持股比例(no1)作为调节变量,用第一大股东持股数量除以总股数计算。

控制变量方面,参考解维敏和方红星①、康志勇*康志勇:《融资约束、政府支持与中国本土企业研发投入》,《南开管理评论》2013年第16(5)期,第61—70页。、苏朝晖等*苏朝晖、吴晓晓:《研发投入、科技成果对经济增长的影响——基于2003-2012年省级面板数据的实证研究》,《华侨大学学报(哲学社会科学版)》2014年第4期,第97—107页。研究,本文在回归分析中引入了诸多变量,以消除它们对公司研发投入的影响。首先,公司的研发投入会因为公司规模大小的不同而存在差异,规模大的公司具有较强的资源优势,而规模小的公司灵活性较高。因此,我们控制了公司规模(size),用公司年末总资产取自然对数计算。公司的研发投入会受到其融资能力的影响,因此,本文控制了公司的财务杠杆(lev),用负债总额占总资产的比例计算。我们也引入了衡量公司盈利能力的变量净资产收益率(roe)作为控制变量,因为公司盈利能力会影响其研发投入。其他控制变量还有:公司现金持有情况(cfa),用公司经营活动产生的净现金流量除以总资产计算;无形资产比例(resource),用无形资产占总资产的比例计算;公司托宾Q值(q),用以代理企业的投资机会;公司年龄(Age),根据公司成立的时间计算;公司的成长性(growth),用营业收入增长率进行计算;高层管理人员薪酬(salary),用公司前三名董事和高管薪酬之和取对数计算;实际控制人性质(state),为虚拟变量,如果属于国有控股,state=1,否则为0。最后,为避免行业和年度对研究结果的干扰,本文还在模型中加入了行业虚拟变量(industry)和年度虚拟变量(year)。

在表1中,我们列示了本文因变量、自变量、调节变量及各控制变量的具体定义情况。

表1 变量定义

3.模型构建

为了对提出的假说1和假说2进行实证检验,本文构建了如下两个回归模型:

rd=α+β1·insurance+β2·size+β3·lev+β4·roe+β5·cfa+β6·resource+β7·q+β8·age

(1)

rd=α+β1·insurance+β2·no1+β3·no1×insurance+β4·size+β5·lev+β6·roe+β7·cfa+β8·resource

(2)

其中,模型(1)用以对假说1进行检验,如果insurance的估计系数β1在统计上显著为负,则表明董事高管责任保险的购买会降低公司的研发投入水平,支持假说1。模型(2)用以对假说2进行检验,如果第一大股东持股比例与是否购买董事高管责任保险交乘项的系数β3在统计上显著为正,则表明第一大股东持股比例可以削弱董事高管责任保险的购买对研发投入的负向影响,支持假说2。如前所述,考虑到公司研发投入和董事高管责任保险的购买之间可能存在内生性,本文在这两个模型中选取了前一期的保险变量作为自变量。

四 实证结果与分析

1.描述性统计分析

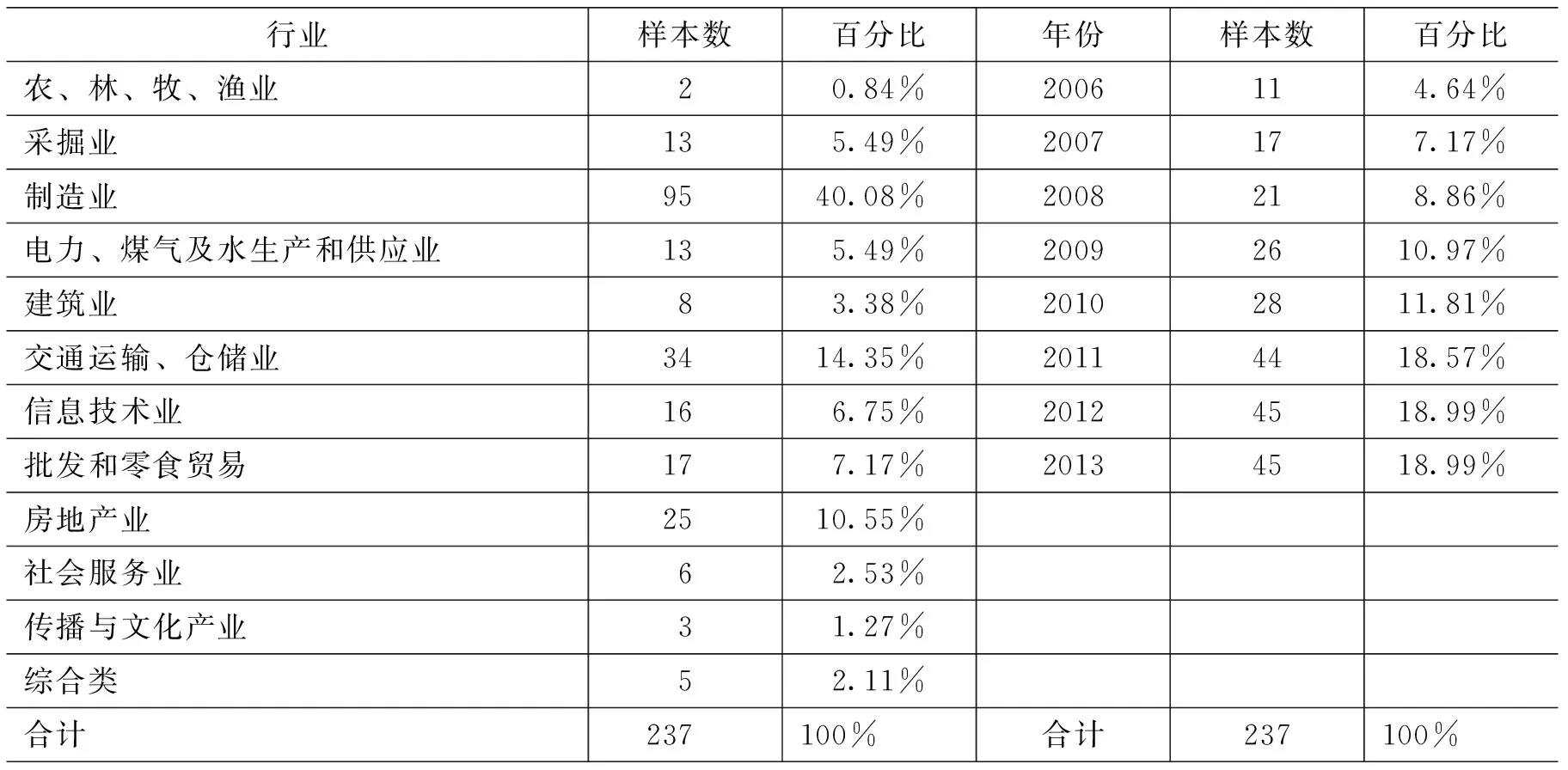

本文首先对上市公司购买董事高管责任保险的分布情况进行了统计,具体结果见表2。在表2中,我们列示了不同行业以及不同年份中购买董事高管责任保险的上市公司数量及比例。可以发现,在行业分布方面,制造业上市公司购买保险的数量最多,其次分别为交通运输、仓储业和房地产业。总体上,上市公司购买这种保险的行业分布情况与中国上市公司整体行业分布结构相一致。在年度分布方面,可以看到上市公司购买董事高管责任保险具有逐年增长的趋势,表明越来越多的上市公司开始重视为董事和高管提供这种保险。

表2 上市公司购买董事高管责任保险的分布情况

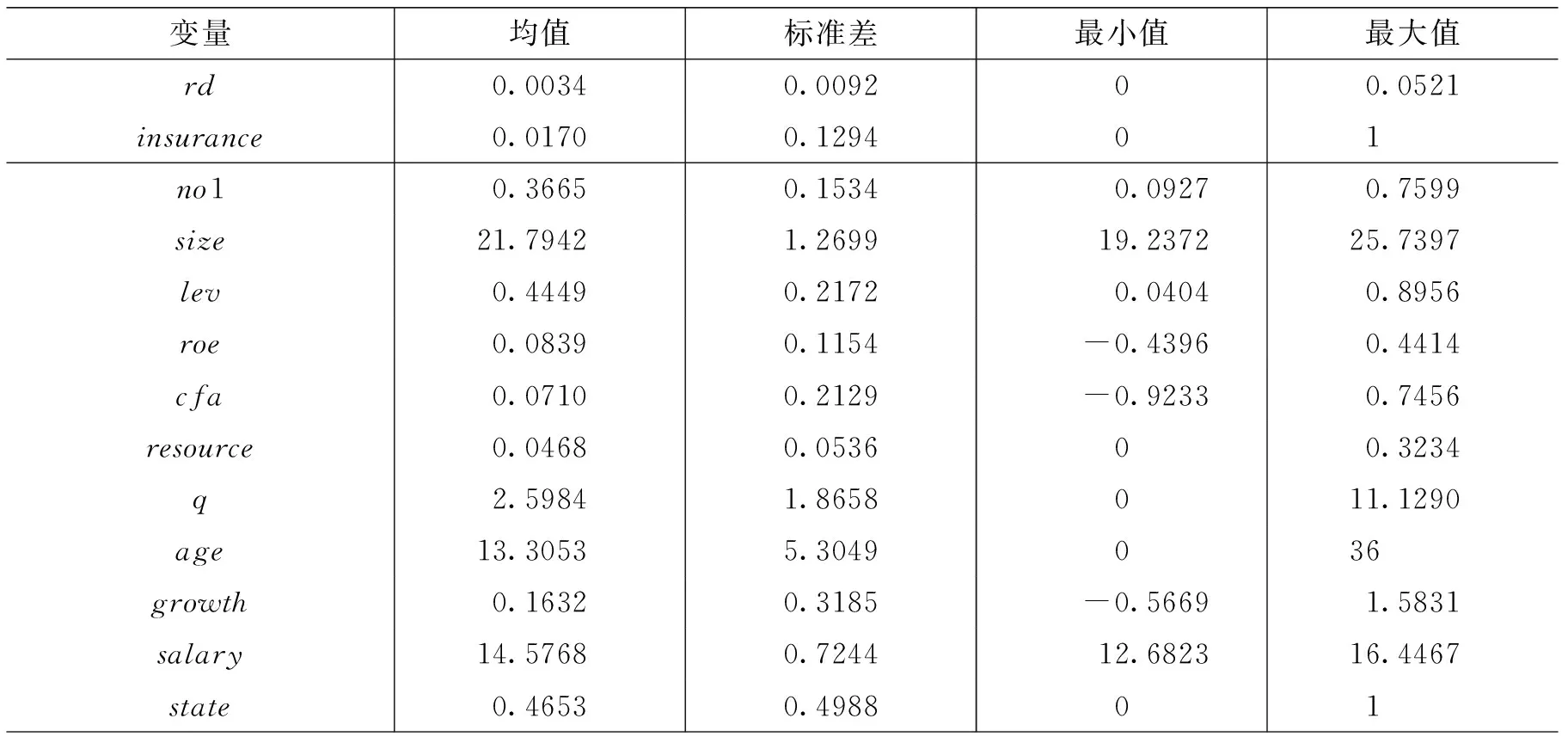

在表3中,我们列示了本文中各变量的描述性统计结果。为了消除异常值的影响,本文在分析过程中对连续变量进行了上下1%水平的winsorize处理。观察表3可以发现,总体上我国上市公司的研发投入水平较低,表现为研发投入变量的均值仅为0.34%,即研发支出占总资产的0.34%。一些上市公司甚至不进行研发投入,表现为该变量的最小值为0。此外,投入最多的上市公司其研发支出也仅占总资产的5.21%。自变量方面,上市公司是否购买董事高管责任保险的均值为1.70%,表明仅有1.70%的样本公司购买了这种保险。由此可见,董事高管责任保险在我国资本市场中尚处在起步阶段。其他变量方面,第一大股东持股比例的均值为36.65%,说明“一股独大”的现象在我国上市公司中比较明显。其中,第一大股东持股比例最大可达到75.99%。在本文的样本中,有46.53%的样本公司属于国有控股。此外,从其他财务变量和公司治理变量的分布情况来看,在经过winsorize之后,各控制变量不存在异常值对分析结果造成影响。

表3 描述性统计

2.相关性分析

在对各变量进行了描述性统计之后,本文对不同变量之间的相关性进行了分析,以初步对研究假说进行验证,同时检验模型的自变量及控制变量之间是否存在多重共线性。

表4列示了各变量之间的相关性分析结果。观察表4可以发现,是否购买董事高管责任保险这一变量与研发投入变量的相关系数为负,且在1%的水平上在统计上显著,即购买董事高管责任保险的上市公司研发投入水平更低,初步验证了假说1。从其他变量与因变量之间的相关系数来看,公司规模与研发投入之间的相关系数为负,且在1%的水平上在统计上显著,表明相比于规模大的公司,规模小的公司研发投入水平更高。资产负债率与研发投入之间的相关系数在1%的水平上显著为负,说明负债率较大的上市公司更不可能进行研发投入。代表盈利能力的变量roe与研发投入之间的相关系数为正,且在1%的水平上在统计上显著,说明盈利能力较强的上市公司研发投入水平更高。公司现金持有水平与因变量的相关系数在5%的水平上显著为正,表明公司的研发投入在一定程度上取决于其现金持有水平。无形资产比例与研发投入之间的相关系数在1%的水平上显著为负,这可能是由于公司拥有了一定的无形资产后,便不再致力于加大研发投入。托宾Q与因变量之间的相关系数为正,且在1%的水平上在统计上显著,表明公司的研发投入能够有效回应公司的投资机会。公司年龄与因变量之间的相关系数在1%的水平上显著为负,说明新成立的公司更注重研发投入,而成立较久的公司则相反。对董事和高管的薪酬激励与因变量之间的相关系数为正,且在1%的水平上在统计上显著,说明对高层管理人员的激励能够促进他们着眼于公司长远利益。对比该变量和是否购买董事高管责任保险变量,更能突出购买董事高管责任保险的不利影响。是否国有控股与因变量之间的相关系数为负,且在1%的水平上在统计上显著,表明相对于非国有控股公司,国有控股公司的研发投入水平更低。

观察表4中各变量之间相关系数的大小可以发现,有个别系数超过了0.3。本文又计算了各变量的方差膨胀因子(VIF),发现所有变量的VIF值都小于3,表明模型不存在多重共线性问题。

表4 相关性分析

注:*、**、***分别表示在0.10、0.05、0.01的水平上显著。

3.回归分析

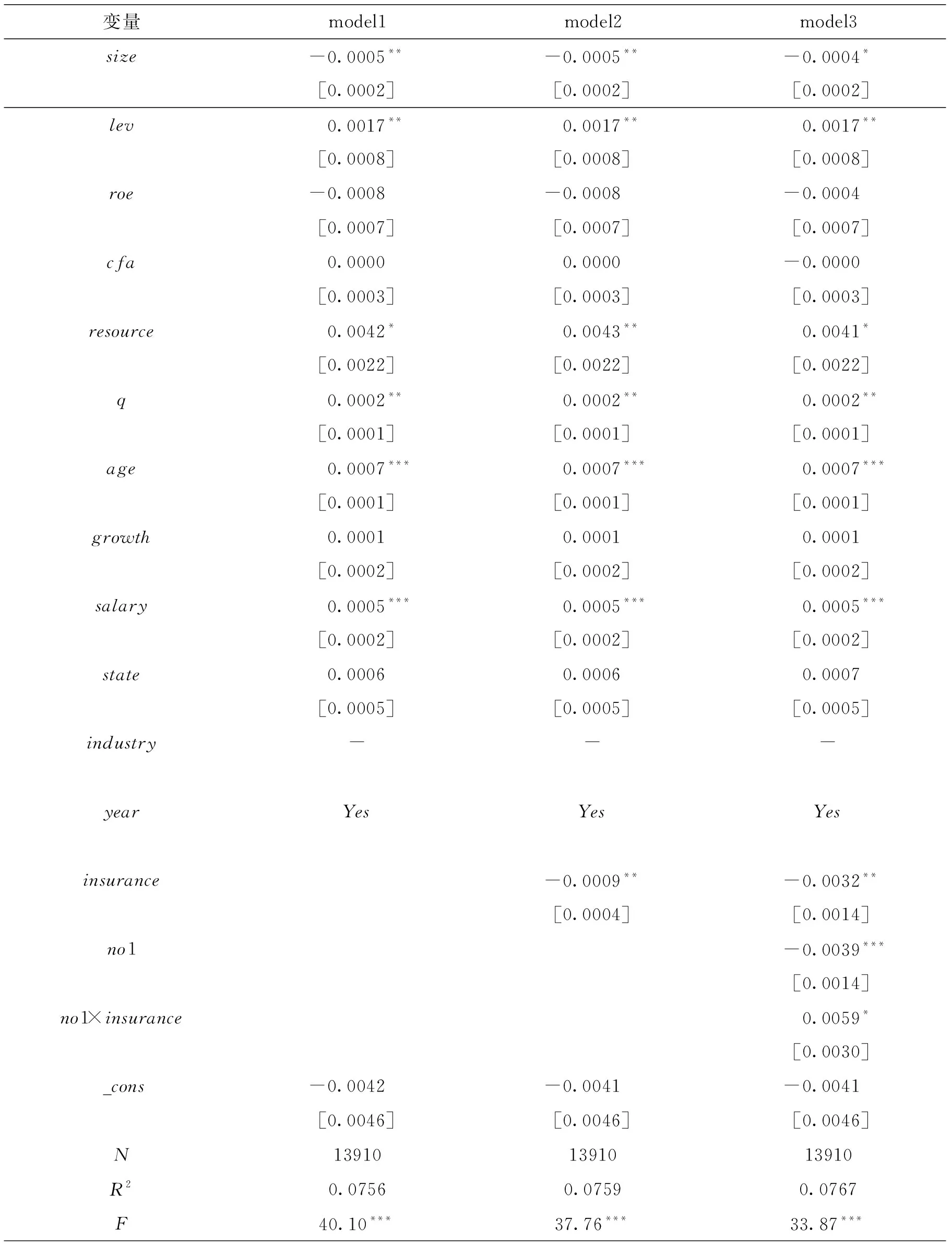

为了进一步验证研究假说,本文采用面板数据分析方法对模型(1)和模型(2)进行了回归分析。首先,本文采用Hausman检验的方法以判断采用固定效应模型还是随机效应模型。Hausman检验的结果显著拒绝了原假说,因此本文采用面板数据的固定效应模型进行回归分析,回归分析结果见表5。

表5列示了三个模型的回归结果。其中,model1为仅将因变量对各控制变量进行回归的结果。观察model1可以发现,一些变量的回归系数与相关性分析保持了一致。例如,公司规模的回归系数在5%的水平上显著为负,托宾Q的回归系数在5%的水平上显著为正,董事和高管薪酬变量的回归系数在1%的水平上显著为正。这些变量影响因变量的内在机理在相关性分析部分已有探讨,此处不再赘述。同时,我们也可以发现一些变量的回归系数与相关性分析的结果出现了不一致。比如,资产负债率、无形资产比例及公司年龄的系数都由负变为正。其原因可能是,在综合考虑所有变量对因变量影响的情况下,这些变量对因变量的影响受到了其他变量的干扰。

表5中的model2在model1基础上加入了本文的核心变量公司是否购买董事高管责任保险,即对模型(1)进行回归分析。分析model2可以发现,是否购买保险变量的回归系数在5%的水平上显著为负,表明购买董事高管责任保险的公司研发投入水平更低,假说1得以验证。对比model2和model1的R2和F值可以看到,在加入是否购买保险这一变量后,模型对因变量的解释力度提高了,证明自变量对因变量具有较大影响。为了验证假说2,本文在model2基础上加入了第一大股东持股比例与是否购买董事高管责任保险的交乘项,即对模型(2)进行回归分析,结果见model3。分析model3可以发现,交乘项的回归系数在10%的水平上显著为正,表明第一大股东持股比例的提高削弱了董事高管责任保险购买对公司研发投入的负向影响,假说2得以验证。此外,对比model3和model2的R2和F值可以看到,在加入交乘项之后,模型对因变量的整体解释力度随之提高。

表5 回归分析

注:*、**、***分别表示在0.10、0.05、0.01的水平上显著,括号内为经过个体层面cluster调整的稳健标准误。

4.稳健性检验

在验证了本文的研究假说之后,本文采用更换变量测量方式的方法重新对模型(1)和模型(2)进行回归分析,从而保证研究结论的稳健性。具体的,已有研究在对公司研发投入水平进行测量时,除了本文采用的按总资产对研发支出进行标准化之外,还有的学者采用了按营业收入进行标准化的方法,如康志勇。有鉴于此,本文也采用这种方法重新计算了研发投入水平并进行回归分析,结果见表6。观察表6可以发现,在model5中,是否购买董事高管责任保险变量的回归系数在10%的水平上显著为负。尽管在model6中交乘项的系数在统计上不显著,但符号为正,且显著性水平已达到15%。总体上,之前的研究结论未发生改变。

表6 稳健性检验

注:*、**、***分别表示在0.10、0.05、0.01的水平上显著,括号内为经过个体层面cluster调整的稳健标准误。

五 结论与政策建议

本文通过回顾已有关于董事高管责任保险的研究,从两个角度论证了董事高管责任保险购买对上市公司研发投入的影响。结合董事高管责任保险当前在中国资本市场上的发展情况,本文指出这种保险的治理作用仍比较有限,相反会提高董事和高管的机会主义动机。基于此,我们提出了关于董事高管责任保险购买如何影响公司研发投入的假说,并进一步分析了第一大股东持股比例对两者之间关系的调节效应。随后,本文利用2007-2014年中国A股上市公司的数据,对研究假说进行了检验。实证结果表明,购买董事高管责任保险的上市公司研发投入水平更低,但保险购买对研发投入的这种负向影响关系在第一大股东持股比例较高时会得到削弱。

本文的研究结论表明,作为一种在西方广受青睐而于近十年间被逐步引入中国的公司治理机制,董事高管责任保险尚未完全发挥出其治理效应和作用,未能真正降低公司的代理问题,相反还具有强化董事和高管机会主义动机和行为的负面影响。与此同时,发现由于一些情境因素的存在则可以有效规避董事高管责任保险的不利影响,如第一大股东持股比例等。因此,本文提出如下政策性建议:首先,对于西方舶来品董事高管责任保险,我国上市公司在决定是否购买这种保险时,应该综合考虑相关情境因素,分析这些因素是否有利于促进这种保险的正面效应并抑制其负面效应,从而决定是否购买。此外,上市公司可以在董事高管责任保险合约的具体条款上列示何种情况下为董事和高管提供赔偿,并规定由董事和高管的恶意行为而导致的损失不予赔偿,即设置“限制性条款”,这样便可以在一定程度上降低董事和高管机会主义行为发生的可能性。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

法大研究生(2019年1期)2019-11-16 00:37:46

中国特种设备安全(2019年5期)2019-07-16 08:51:48

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

中国环境监察(2016年4期)2016-10-24 05:24:28

中国卫生(2015年9期)2015-11-10 03:11:30