基于“物料流—价值流”企业循环经济效率评价研究

2016-06-06 07:39朱鹏

财经理论与实践 2016年3期

关键词:循环经济

朱鹏

摘 要:基于“物料流-价值流”分析范式,采用主成分与DEA方法测度水泥企业循环经济效率。结果表明水泥企业废弃物排放主要集中在熟料煅烧中心,中心的内部损失成本和外部损害费用最高,改善空间最大,效果最为明显。通过采用纯低温余热发电、工业废渣替代、高效低阻粉尘回收及生活垃圾协同处置等技术,企业经济效益和环境效益获得显著提升。

关键词: 物质流;价值流;循环经济;水泥企业

中图分类号:F253 文献标识码: A 文章编号:1003-7217(2016)03-0117-06

一、引言

物料流和价值流的资源流研究最早起于20世纪60年代。1965年,随着沃尔曼 (Wolman)[1]《The metabolism of the city》的出版,物料流分析方法首度被提出。1969年伊瑞丝[2] 在《Material flow analysis of the》一书完善了沃尔曼(Wolman) 的物料流分析方法。将城市工业中的物质分为输入、贮存和输出三大部分,跟踪物质从输入、贮存和输出的整个过程,依据质量守恒定理探讨其利用和转化的动力机制。1994年,Bertram和Graedel [3]以英国铜业制造业为例,运用物料流分析方法,提出了对于1994年英国铜制造过程中排放的废弃物流转进行分类、量化及评价。詹姆斯·P.沃麦克(James P. Womack和丹尼尔·T琼斯(Daniel T. Jones,1998)[4]将“价值流” (Value flow或Value stream)用于企业精益生产过程中的管理,以有效降低成本,引导和响应顾客的终端需要,从而增加客户价值。Krist.ina Dahlstro&Paul Ekins(英国,2005)[5]以钢铁企业为例,追踪分析钢铁生产过程中价值流转的路径、价值流模型中各个价值活动后发现,资源价值流所提供的信息可以有效引导资源物质流向,二者可以形成相互优化的格局。

在国内,早期学者们也作出了物质流成本研究的相关尝试,主要借鉴国外已有成果结合国内状况进行理论层面的研究,如王立彦(1998)对物质流成本概念的分析[6],陆小成(2012)对物质流成本的核算研究[7],以及罗喜英(2015)对物质流成本应用的研究[8]。由于国内发展循环经济要求企业经济发展与环境保护相协调,此时物质流成本的单一经济核算不能满足现行经济模式评价的需要。因此国内学者展开了“经济-环境”二维统一的思考。肖序、刘三红(2014)[9] 认为在循环经济背景下,物质流成本会计应该进一步突破与创新,改变企业单一物质流成本核算功能现状。周志方、肖序(2009)[10]构建了企业资源流转核算、方程式评价、因子联动分析决策及戴明环循环管理四大模型,旨在全面有效地解释企业内部资源消耗、环境保护及价值增加之间的内在关联[11];将资源价值流转理论应用于燃煤发电企业,以此促进燃煤发电企业的循环经济发展;熊菲,肖序(2014)[12]在材料流转的基础上,以“碳”元素流为主体,依据流程制造过程的物质流与价值流互动原理,追踪各个环节碳排放情况,确定每个生产工艺的节能减排的潜力,推动流程制造业实现低碳经济。

本文采用物质流—价值流核算方法,通过持续、动态的揭示循环经济价值流的信息,构建与物料流优化技术分析相匹配的“经济性分析方法”,解释企业内部资源消耗、环境保护及价值增加之间的内在关联,使之能更好地为水泥企业开展循环经济“技术性-经济性”一体化分析决策服务。

二、基于“物料流-价值流”的水泥企业循环经济效率评价模型构建

(一)模型构建

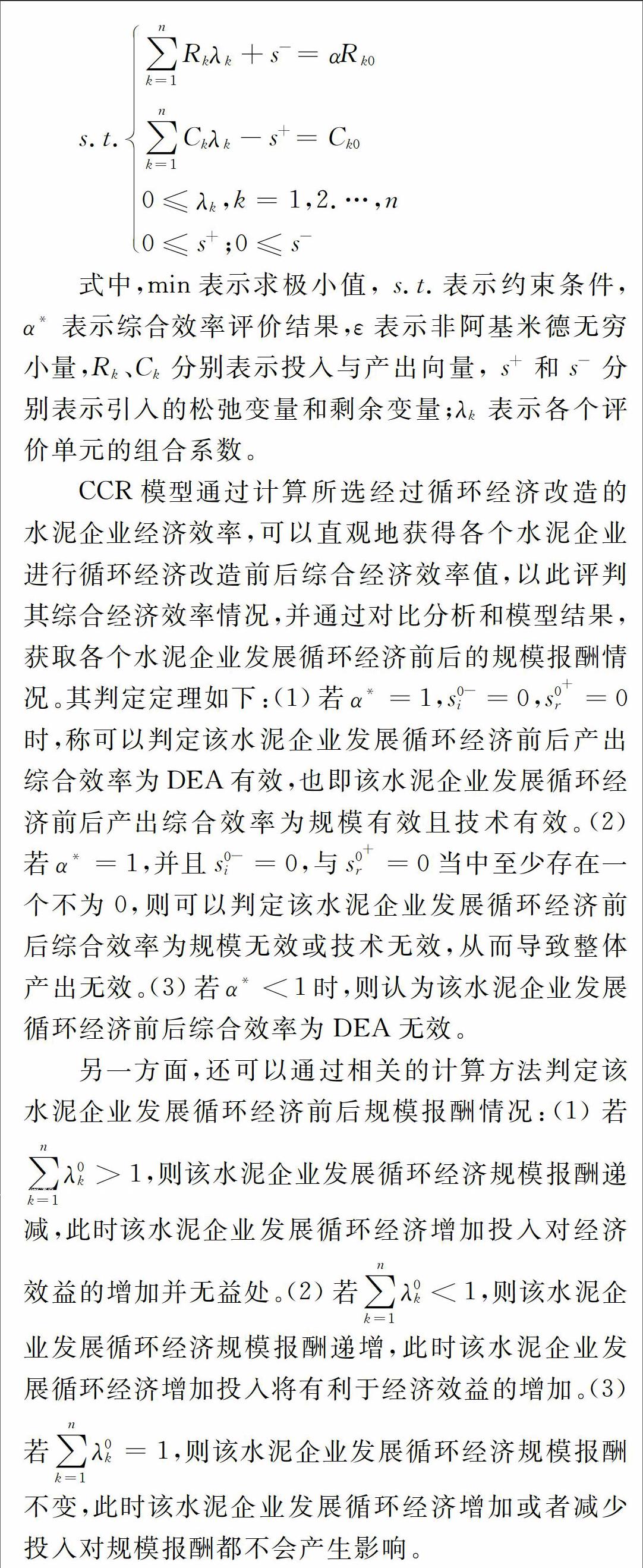

水泥企业的生产过程和产出过程其本质是一种“物料流-价值流”的过程,“物料流”可以代表着水泥企业的投入变量,而价值流可以代表着水泥企业的产出变出,因此,分析物料流和价值流之间的经济效率完全可以应用DEA模型来进行评价,为了综合物料流的相关信息和价值流的相关信息,提高测度两者经济效率的科学性,本研究还引入了主成分分析来增强经济效率评价信息的综合性,因此,本研究尝试用主成分分析与DEA结合的方法来构建基于“物料流-价值流”的水泥企业循环经济效率评价模型,具体过程如下:

第一步,通过收集水泥企业进行循环经济改进前后的相关变量数据,用主成分的方法分别提取“物料流”变量的主成分和“价值流”变量的主成分,并以水泥企业开展循环经济改造前后“物料流”变量的主成分得分和“价值流”变量的主成分得分作为其开展经济效率评价的“物料流”变量和“价值流”变量(用DEA方法来进行经济效率评价)。提取主成分并计算主成分得分的过程描述如下(限于篇幅,介绍“物料流”变量的主成分得分计算过程)[1]。对于一个具体的进行过循环经济改进的水泥企业,假设其有p个“物料流”变量x1,x2,…xp,那么,n个水泥企业发展循环经济前后的“物料流”变量数据构成的矩阵为:

β*=min[β-ε(fTes-+fTjs+)] (6)

s.t.∑nk=1λkrk+s-=βrk0∑nk=1λkyk-s+=yk0∑nk=1λk=10≤λk,s-,s+, k=1,2….,n

BCC模型可以判定水泥企业发展循环经济前后的纯技术效率,其判定定理同CCR模型。

此外,利用CCR模型与BCC模型的计算结果,可以计算出水泥企业发展循环经济前后的规模有效性,其值为α/β。

(二)变量选取

变量选取的依据主要是水泥生产实际工作过程的“物流流”和“价值流”。水泥企业作为生产主体,各项生产活动的进行伴随着物料资源在各工序间的流动,即包含采掘、生产与制造、再加工、废物回收与循环利用等环节的原材料、燃料的输入以及产品输出和废弃物排放。与此同时,企业作为经济实体,又要核算上述物料流的成本结转、废弃物损失、外部环境治理费用、产值、利润等价值指标[13]。从流转角度看,物料流与价值流是互动的,它们相互影响着对方。物料流的路线、流向、规模决定了成本流的流量、流向及数额高低,其不同车间产生的废弃物也决定着资源损失费用的高低[14]。反之,通过成本流的计算,可以反映、追踪、计算物料每一个节点的价值构成及损失费用。以取得相关水泥业循环经济优化决策的成本-效益数据。由此,形成相互促进的动态的“技术性-经济性分析”的系统,如图1所示。

就具体企业而言,可根据企业生产车间、班组建立物料流的各个环节,设定为成本收集与核算的组织单元,一般称为物量中心。资源通过企业各物量中心(节点)进入经济系统。物料流经物量中心,输入端归集了材料流成本,而输出端则可根据流向形成资源有效利用成本和废弃物损失。资源有效利用成本(半成品的成本)进入下一物量中心(节点)继续加工,与各节点新投入的资源最终生产成为产成品。而废弃物中,一部分废弃物经过综合资源利用回到经济系统中循环流转,另一部分废弃物则经过处置排放到自然系统中,形成最终废弃物损失价值与外部环境损害费用。因此,综合上述分析,基于水泥生产各环节,从“物质流”和“价值流”的角度构建水泥企业循环经济效率评价变量体系如表1所示。

三、水泥企业循环经济效果定量评价

(一)水泥企业循环经济效果测评

在计算主成分得分基础上,利用MYDEA软件,将“物料流”和“价值流”变量的主成分得分代入上述模型中,得出水泥企业进行循环经济改善前后的经济效果,其值(θ)如表2所示。

从整体来看,受测的4个水泥企业进行循环经济改善后的各阶段经济效果平均值θ分别为1.53、2.43、2.99、3.37,呈现出上升的态势,且进行循环经济改善后其经济效果均大于1,整体DEA有效,表明水泥企业通过循环经济改造后其经济效果有了明显的提升。

(二)水泥企业循环经济效果分析

从上述分析可以看出,水泥企业循环经济改善前后效率发生了很大的变化,综合起来看,可以从改善前后的“物质流”和“价值流”来进行剖析。

改善前水泥企业物质流和价值流分析。水泥工业是典型的高能耗重工业,以第一个企业为例,其生产过程中粉磨和煅烧环节需要大量电力资源保障设备运行,其设备运行电力成本合计7308.062万元,占总成本的46.1%。其次,水泥工业生命周期中生产过程主要化学反应都在封闭窑内进行,所以大部分废弃物主要是由窑内化学反应形成的废弃以及破碎、磨粉、运输等环节造成少量粉尘排放。结合这一特点,综合各物量中心资源损失价值和外部环境损害费用计算结果,比较分析可得:第一,水泥企业废弃物排放主要集中在熟料煅烧中心,该中心内部损失成本和外部损害费用分别为5388.847万元和12505.44万元。这其中以CO2的排放量最大,为97.031万吨,外部损害费用高达10130.04万元。第二,从粉尘排放绝对量来看,生料粉磨、煤粉制备和水泥粉磨中心的外部损害费用分别为1274.40万元、283.02万元和495.60万元,这都是企业外部环境成本的重要组成。第三,水泥企业能源节约、废弃物减量将是此后循环经济开展的重点。由于熟料煅烧中心的内部损失成本和外部损害费用最高,改善空间最大,效果最为明显将作为第一改造中心。各粉磨中心单从企业内部管理效率而言,改进空间不大,就“经济-环境”二维角度考虑,企业尽量使其向零排放移动。考虑到生料粉磨、煤粉制备和水泥粉磨中心的废弃物损失比率依次为0.009%、0.029%和0.006%(表1),根据其大小顺序按照煤粉制备、生料粉磨和水泥粉磨先后改造。熟料库中心基于可能的熟料产品而划分,基本没有内部损失和外部损害成本,但在运输、转移过程中仍要主要无组织的粉尘排放。

改善后水泥企业物质流和价值流分析。在生产同样产量水泥的前提下,通过采用纯低温余热发电、工业废渣替代、高效低阻粉尘回收及生活垃圾协同处置等循环经济技术,使得水泥企业的经济效益和环境效益都得到了明显改善。一是纯低温余热发电。即通过新型干法生产工艺,熟料煅烧中心中预热分解窑尾、冷却剂窑头排放废气温度达340℃-360℃,故可以对其加以利用不仅可以减轻企业受外购电力价格波动的限制,而且由于该热能转电能的成本远低于外购电力成本,亦可起到降低能源成本的作用。根据计算可知,采用8MW的纯低温余热发电技术,年发电量达到4896万kwh,除去10%发电设备自身运转保证用电,其余4406.4kwh电量将全部用于干法水泥生产。据推算,改善后的该规模水泥生产整体电力需求量为8199.585kwh,故得该低温余热发电比率为53.7%,达到国内一般水平。按照外购电价0.5kwh/元估算,扣除余热发电成本0.15kwh/元,创造直接经济效益1713.6万元。火力发电按360gce/kWh计,该组余热发电量相当减排CO24.393万吨;利用清洁发展机制项目(CDM)企业可获得额外的收入,按目前国际平均价格10欧元计,该余热发电潜在CDM增收439.3万元。二是粒化高炉渣生料配料替代。石灰石是传统水泥原料的重要组成部分,其主要成分CaCO3在水泥熟料煅烧阶段会分解释放出二氧化碳,这也是水泥生产阶段二氧化碳排放的一个重要来源。由于矿渣、粉煤灰、煤矸石、硫铁渣等工业废渣成分中含有的CaO、SiO2、Al2O3、Fe2O3等成分从而符合制备水泥的要求。[18]文以50%的生料替代率作为基准,致使生料耗用量由改善前193.59万吨降低到49.547万吨,传统不可再生资源减量使用明显。与此同时,价值链前端石灰石原料的投入减少将引发价值链后端化石资源使用和二氧化碳排放的减量化:煤粉使用减少,煤粉使用量降低到改善后的2.867万吨,节约资源成本973.469万元,经济效益显著提高;二氧化碳排放减量,石灰石和烧成煤的使用减少,使得CO2的排放量由过去的97.031万吨减低为现在的10.637万吨(表2),同时废弃物外部损害费用降低9019.33万元,降低89%,环境效益显著改善。三是可进行生活垃圾协同处置。水泥回转窑具有容量大、热量高、工况稳定、煅烧温度高、废料在窑内停留时间长等特点,故其在处理城市生活垃圾、污水厂物理、危险废弃物、废弃橡胶塑料等方面具有减量、无害的优势[19]。本文主要借鉴铜陵海螺公司的CKK生活垃圾系统处置技术,预计单台设备年处理能力9万吨生活垃圾。如表3所示,循环经济改善后的企业资源价值流总成本为12905.899万元,较改善前降低2952.637万元,降低18%。其中,生料粉磨、煤粉制备、熟料煅烧和水泥粉磨的中心采用高效低阻袋式技术致使粉尘100%回收,粉尘生产过程资源内部损失率为0%,环境效益高达2336.4万元。此外,改善后的熟料煅烧中心资源内部损失率由46.9153%减低为17.38%,降低62.9%,外部损害成本亦由于废弃物的减量排放,由12505.44万元降低为1637.99万元,减低86.9%,环境经济效益改善明显。

四、结 论

本文利用“物料流-价值流”的分析范式,针对水泥企业生产过程实际,构建了基于主成分与DEA结合的循环经济效率评价模型,就水泥企业循环经济改善前后的经济效率进行评价,并结合其物料流和价值流进行对比分析,发现采用国家推广支持的新技术能够对水泥企业同时带来经济效益和环境效益的显著提高。为此,水泥企业在发展循环经济的过程中可以采取以下对策:第一,通过采用纯低温余热发电,可以减少CO2的排放量。第二,使用工业废渣替代,以减少石灰石和烧成煤的使用量。第三,采用高效低阻粉尘回收及生活垃圾协同处置等技术,以降低企业资源价值流总成本,提高企业经济总效益。第四,通过DEA模型对循环经济改善后的水泥生产企业经济效果进行了评价,明显地发现通过循环经济改善可以大大地提高水泥生产企业的经济效益,因此,进行水泥生产企业循环经济改造是值得借鉴和推广。

参考文献:

[1] Wolman A. The metabolism of the city [J] .Scientific American,1965,(4):156-74.

[2]朱庆华,耿勇.工业生态设计[M].北京:化学工业出版社,2003:98-99.

[3]TE Graedel, D Van Beers,M Bertram. Multilevel cycle of anthropogenic copper [J]. Science & technology,2004,38(4):1242-1252.

[4]JP Womack,DT Jones. Lean thinking: Banish waste and create wealth in your corporation [J]. Simon and Shuster,1998,48(11):1148.

[5]Krishna Dahlstrom, Paul Ekins. Ecoefficiency in the UK Steel and Aluminum Industries [J]. Journal of industrial ecology 2005, 9(11): 171-188.

[6]王立彦.环境成本核算与环境会计体系[J].经济科学,1998,(6):53-63.

[7]罗喜英,肖序.物质流成本会计国际标准应用述评[J].湖南科技大学学报(社会科学版),2012,(3):70-72.

[8]陆小成,祁琼, 侯祥.低碳发展视域下企业环境会计体系构建研究科技管理研究,2015,(4):224-243.

[9]肖序,刘三红.基于“元素流-价值流”分析的环境管理会计研究[J].会计研究,2014,(3):79-87+93.

[10]周志方,肖序.流程制造型企业的资源价值流转模型构建研究[J].中国地质大学学报(社会科学版),2009,(5):43-50.

[11]兰国慧.燃煤发电企业资源价值流信息披露的国际比较[J].经营管理者,2012,(11):25.

[12]熊菲,肖序.基于价值流的钢铁企业循环经济绩效测量研究[J].环境污染与防治,2014,(5):13-18+25.

[13]周志方,肖序.两型社会背景下企业资源价值流转会计研究[M].北京:经济出版社,2013:70-92.

[14]肖序,刘三红.基于“元素流-价值流”分析的环境管理会计研究[J].会计研究,2014,(3):79-87.

[15]肖序,熊菲.循环经济价值流分析的理论和方法体系[J].系统工程,2010,(12):64-68.

[16]肖序,熊菲,周志方.流程制造企业碳排放成本核算研究[J].中国人口·资源与环境,2013,(5):29-35.

[17]王君伟.新型干法水泥生产工艺读本[M]北京:化学工业出版社,2011:3-51.

[18]徐小宁.中国水泥工业的生命周期评价[D].大连:大连理工大学,2013:21-33.

[19]张人为.循环经济与中国建材产业发展[M].北京:中国建材工业出版社,2005:35-41.

(责任编辑:钟 瑶)

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

现代营销·学苑版(2016年9期)2016-12-08

时代金融(2016年29期)2016-12-05

科学与财富(2016年26期)2016-12-01

中国市场(2016年38期)2016-11-15

企业导报(2016年19期)2016-11-05

企业导报(2016年19期)2016-11-05

科学与财富(2016年28期)2016-10-14