浅谈生物公司脐带血采集业务的收入及税金核算方法

2016-06-04 11:24刘元哲

企业导报 2016年10期

刘元哲

摘 要:本文重点介绍了从事脐带血采集业务的生物公司,收入及税金核算中面临的问题,提出了如何改进核算方法以满足财务核算及税务管理等方面的要求。

关键词:核算;方法;脐带血;采集

近年来,国内生物产业迅猛发展,新兴了一类生物公司,他们主要依托脐带血采集、保存业务,延伸开展各种脐血治疗业务。近十几年的研究发现,脐带血中含有可以重建人体造血和免疫系统的造血干细胞,可用于造血干细胞移植,治疗80多种疾病。因此,脐带血已成为造血干细胞的重要来源,特别是无血缘关系造血干细胞的来源,也是一种非常重要的人类生物资源。

由于该类公司的成立时间相对较新,核算模式无其他类似公司作为参照,作为财务人员更多的纠结于收入核算与纳税管理之间如何进行转换的疑虑。本文依托国内首批成立的脐血库企业,根据多年的财务、税务理论及实践经验,分析采集业务的核算及纳税方法,希望对涉及类似业务的财务人员核算工作起到帮助作用。

一、采集收入及增值税的核算

本文中以增值税一般纳税人(“营改增”后该类公司属于现代服务业,适用销售税率6%)为例,实际业务中财务人员面临收入确认金额与税金计算的疑惑。本人根据多年来对税务法规的研究,结合实际业务中所遇的情况以及绝大多数税务稽核部门掌握的征收口径等,总结了如下方法:核算中以收款金额确定税金(严格执行税法要求),以技术服务费+保存费(分年)确认收入,倒挤应收账款以及已开票待转收入金额。具体核算方法如下:

1、采用趸交收费模式,以收款额2万元,保存年限20年为例(国内脐血采集业务的主推保存年限),则第一年财务核算及税务处理如下:

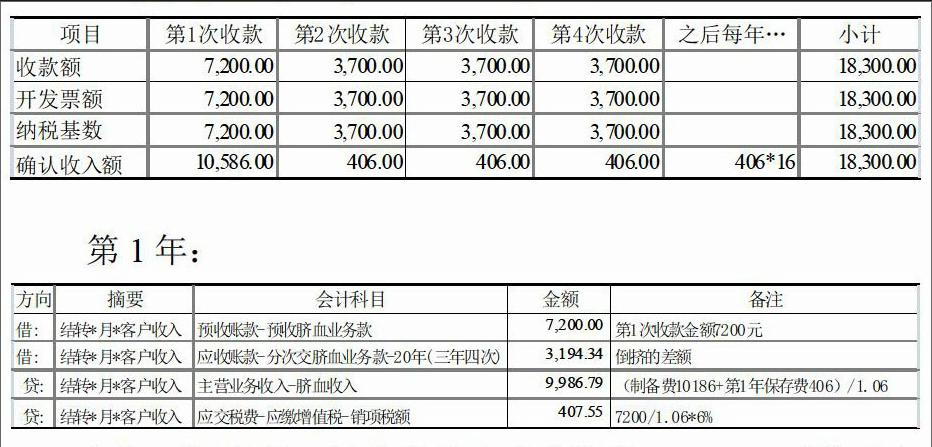

2、采用分次交收费模式,以收款额1.83万元,保存年限20年为例(国内脐血采集业务的主推保存年限):

“营改增”前第1次收款挂的应收账款3386元,不代表应收储户的欠款,也不代表应收储户第2次收费3700元,只是第

1年确认收入额10586元(其中制备收入10180元+第一年保存费收入406元)与第1次收款额7200元的差额,并无其他实际意义,营改增后增值税为价外税,实行价税分离,这种应收账款挂不含税金额的方式是与营改增前的账务核算是一脉相承的,此种方式最为简便、准确。

由于计算增值税时存在四舍五入的情况,最后一年保存费收入应为倒挤出来的预收账款-预收已开票待转脐血分次交-20年的余额(383.01)

二、所得税及其他小税种的核算

根据企业所得税法规定的所得税税率为25%,大部分从事脐带血采集业务的生物公司符合高新技术企业的认定条件,审批通过的企业执行15%的企业所得税优惠税率。按照前述第一部分核算的收入项目符合所得税法规定的收入确认原则,在没有其他所得税调整项目的情况下,收入、成本、费用及增值税率均符合现行企业所得税的计税原则,可按照应纳税所得额计算相应的企业所得税。凡缴纳增值税、营业税、消费税(以下简称“三税”)的单位和个人,按照实际缴纳“三税”税额的7%、3%、2%、1%计算缴纳城建税、教育费附加、地方教育费附加、地方水利基金。

按照此种方式核算下来的所得税及其他小税种既符合收入及税金的财务核算原则,同时也符合现行企业所得税法及其他相关税收法规的规定,能够达到税务稽核部门的管理要求,达到了财务核算与税收法规等的多方平衡。

三、运用上述核算方法的优点

1、核算准确、简便。依据上述收入核算及纳税的方法,满足了涉及采集业务的生物公司财务管理的要求,使得财务人员的核算更加准确、简便,遇到收费标准有所变化时,仅根据调整后的收入从新套入公示进行计算即可。

2、公平税负,规避涉税风险。流转税依托开票金额进行计算缴纳,在分次缴的收费模式下,流转税由于未开具发票,故不存在多交流转税使得企业增加现金负担的风险。同时,所得税依托收入确认金额进行计算缴纳,符合现行税收法律、法规的要求,规避了少纳税的风险。

四、结束语

随着国内该类生物公司的大量崛起,形成规模的该类公司纷纷步入上市的轨道,各种更加规范的核算及管理要求摆在管理层及广大财务人员面前,希望通过本文的论述,对该类公司的生产经营及核算提供保障作用,确保核算及纳税工作有条不紊的开展,促进该类企业健康、快速的发展。

参考文献:

[1] 百度百科《脐带血》

[2] 财税〔2013〕37号印发《交通运输业和部分现代服务业营业税改征增值税试点实施办法》。

[3] 银丰生物集团,《常用名词解释及财务核算指导手册》

[4] 中源协和(公司股票代码:600645):2015年半年度报告

[5] 国际医学(公司股票代码:000516):2015年半年度报告

[6] 新日恒力(公司股票代码:600165):2015年年度报告

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

经济技术协作信息(2018年18期)2019-01-23

办公室业务(2016年12期)2017-01-09

现代养生·下半月(2016年5期)2017-01-09

法制与社会(2016年35期)2016-12-26

当代贵州(2015年5期)2015-12-07

发明与创新(2015年9期)2015-02-27

太原城市职业技术学院学报(2014年9期)2014-02-27