“偿二代”下保险企业的偿付能力及风险指标体系浅析

2016-06-01 11:29高雨萌

商 2016年10期

高雨萌

“偿二代”下保险企业的偿付能力及风险指标体系浅析

高雨萌

随着我国经济水平的不断提高,保险业的日益壮大,加之国内外金融环境变幻莫测,为科学全面地衡量保险公司所面临的风险水平和风险管控能力,保监会于2012年启动了第二代偿付能力制度监管体系,对保险公司的偿付能力、风险管理提出了新的要求。因此,构建符合监管要求的偿付能力体系和风险指标体系成为保险企业丞待解决的重要问题。本文从“偿二代”三大支柱监管要求及对风险的分类入手,分析保险企业应该如何重构偿付能力体系及风险指标体系,以期对保险企业有所帮助。

偿二代;保险企业;偿付能力;风险指标

注解

随着保险行业的快速发展,以规模为导向的“偿一代”已过于简单,难以分辨出公司在业务结构、承保质量、理赔以及风险管理水平等方面的差异及优劣,不能全面反映公司的风险。近年来,在“放开前端、管住后端”的改革思路下,结合风险分层理论、三支柱的逻辑关联、资产负债评估框架、寿险合同负债评估、风险管理要求与评估、风险综合评级及市场约束机制等方面,保监会于2012年提出具有风险导向、行业实际和国际可比的中国第二代偿付能力监管制度体系(即“偿二代”)。

一、偿付能力体系

偿二代的整体框架由制度特征、监管要素和监管基础三大部分构成。其中监管要素包括定量监管要求、定性监管要求和市场约束机制这三大支柱。

第一支柱为定量监管要求,主要用于测量保险风险、市场风险和信用风险这三大可量化为最低资本的固有风险,是偿付能力监管的基本手段。所运用的监管工具包括量化最低资本要求、实际资本评估标准、资本分级、偿付能力压力测试及监管措施。第二支柱为定性监管要求,测度防范操作风险、战略风险、声誉风险和流动性风险这些难以量化为最低资本的固有风险,是偿付能力管理的基础和保障。所运用的监管工具包括风险综合评级、风险管理要求与评估、流动性风险管理、监管分析与检查以及监管措施。第三支柱为市场约束机制,在定量及定性监管的基础上,通过公开信息披露、提高市场透明度等手段,发挥市场的监督约束功能,以防范前两支柱难以监管的风险,是对第一支柱和第二支柱监管的强化与补充。所运用的监管工具包括偿付能力信息公开披露、偿付能力信息交流、保险公司信用评级等。

(一)第一支柱:定量监管要求

对于第一支柱,保险企业首先要计算实际资本,然后运用模型计算最低资本,计算核心和综合偿付能力充值率,并利用归因分析,进一步分析每一个计算项的变化因子。最后对经营活动、投资活动和筹资活动进行现金流压力测试,根据自身业务结构、历史经验、流动性特点以及对未来市场环境的预期等因素,考虑未来有可能发生并对保险公司流动性风险产生不利影响的因素设定压力情景,进行压力情景测试。例如,产险公司需要测试的压力情景是新业务保费同比下降20%和赔款现金流上升20%,寿险公司需要测试的压力情景是新业务保费下降20%和退保率上升200%。

对于实际资本的计算,首先要对资产进行认定,分为认可资产和非认可资产。然后对资产进行评估,认可资产以会计报表账目价值作为认可价值,对子公司的长期股权投资按照权益法确定认可价值。最后,对负债进行评估,保单责任准备金负债=最优估计+风险边际。对于最低资本的计算,可以运用净风险模型:

净风险=固有风险*控制风险*系统风险

(1)

最低资本=量化风险最低资本+控制风险最低资本+附加资本

(2)

其中附加资本包括逆周期附加资本、国内系统重要性保险机构附加资本、国际系统重要性保险机构附加资本等,运用因子法或情景法计算量化风险最低资本及在险价值。

(二)第二支柱:定性监管要求

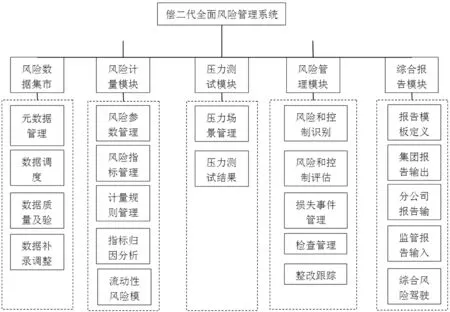

对于第二支柱,险企可以借鉴银行全面风险管理的做法,构建符合监管需求和企业发展的有效的偿二代全面风险管理体系。首先,保险企业管理人员应该认识到全面风险管理的重要性,建立全面风险管理文化,成立专门的风险管理委员会,每个员工充分认识到自己的责任与义务,将风险与绩效挂钩,从而实现全员管理。其次,险企应该识别企业所面临的所有风险,分类并运用不同的评估计量方法,选择不同的风险处理办法,从而实现全面管理。再者,进行风险识别、评估及处理、报告等过程,并进行实时监测反馈,实现全程管理。最后,将风险管理与IT技术相结合,利用现有客户资源和历史数据,构建风险数据库及涵盖风险监测、风险分析等环节的全面风险管理信息系统,把公司的全部运营过程和控制点纳入数据库中,确保风险管理信息的时效性和准确性。保险可以构建包括如下模块的信息系统。

图1 偿二代全面风险管理系统功能图

(三)上报数据要求

对于上报的数据,保监会提高了保险公司披露偿付能力报告的频率和内容。第一支柱要求每季度报送偿付能力报告中量化风险的相关数据,包括偿付能力报告、快报、临时报告和保险集团偿付能力报告以及压力测试等。第二支柱要求风险综合评级相关数据、偿付能力监管委员会会议纪要和分析报告按季度报送,偿付能力风险管理能力评估表按年度报送,流动风险管理指标和现金压力测试报告根据不同类型按季度或年度报送。同时也要求保险公司上报资本补充监管数据,包括各类资本补充工具的发行、偿还、赎回等信息和数据,上报财务监管数据,包括财务报告、分红专题财务报告、交强险专题财务报告等。由此可见,保监会提高了保险公司上报数据的报送频率及数据要求,通过信息披露,发挥市场约束力量,更加全面的防范保险公司的各类偿付能力风险。

二、风险指标体系

偿二代把风险进行了科学细化和量化,并把国际上通行的七大类风险全部纳入监管之中,将保险公司面临的风险分为难以监管风险和可监管风险,可监管风险又分为固有风险、控制风险和系统风险,并在此基础上,对每类风险进行多层细分,制定不同的计量及监管要求。

因此,要求企业建立全面、适宜的风险指标体系,主要包括风险水平指标、风险迁徙类指标、风险抵补类指标、资本充足度、预警信号指标、正常贷款迁徙率、不良贷款迁徙率、盈利能力等指标,从而全方面评估风险抵补、风险迁徙以及风险水平。

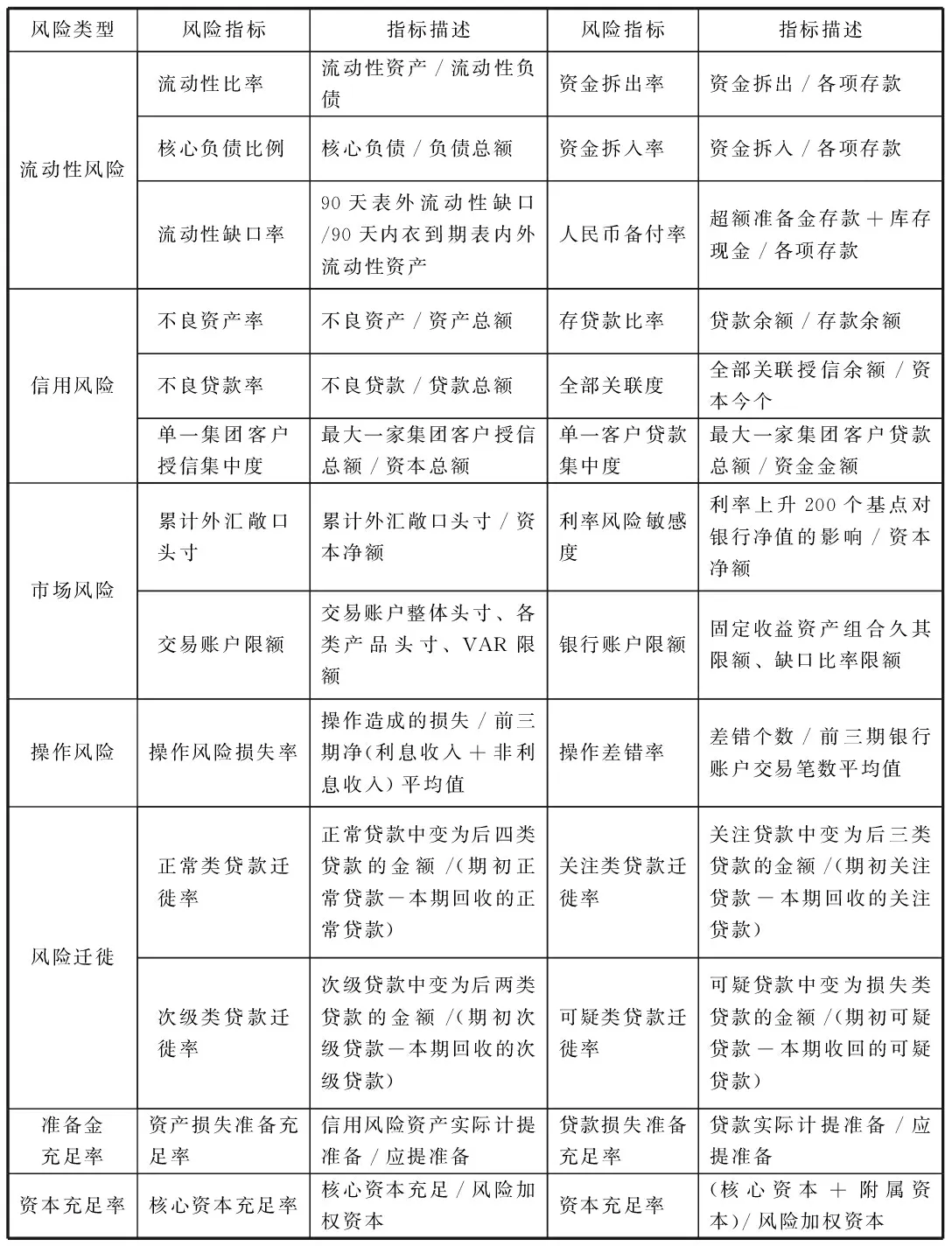

对于不同类型的风险,运用不同的风险指标进行衡量,如下表:

表1 风险指标体系

险企可以根据自身的发展情况以及面临的风险,增加相应的风险指标。对于能够用资本量化的保险风险、市场风险、信用风险,企业应该建立相对应的风险指标体系。对于信用风险,险企应该根据客户规模、评级、债项分类、担保方式、业务品种及性质等,结合企业所在区域及宏观经济指标,构建资本指标、效益指标、质量指标和结构指标等来构建信用风险指标体系。其中效益指标判断企业的效益情况,可以包括收入利润率、人均费用率等,质量指标分为表内和表外两种,表内包括不良贷款指标、次级贷款指标等,表外主要指表外垫付发生率、表外垫付余额率,结构指标指流动性和集中度指标,用中长期贷款利率等衡量。

三、结论

在偿二代下,对保险公司的风险管理提出了全面、具体的监管要求,将风险能力与最低资本要求挂钩从而迫使险企进行业务结构优化、提升风控能力,偿二代在为保险公司带来机遇的同时,也对保险公司的经营管理提出了挑战。针对定量、定性的监管要求以及市场约束机制,保险企业要据此重构自己的管理体系和风险指标体系。对于定量监管要求,保险企业要根据监管规则,计算核心偿付能力充足率、综合偿付能力充足率和风险综合评级,评价公司偿付能力状况。对于定性监管要求,保险企业应该建立全程、全员、全面的风险管理体系,并根据历史交易和客户信息构建风险数据库和信息系统,从而有效控制难以量化的风险。对于市场约束机制,保险企业应该及时上报监管部门所要求的数据,在外界监督下,更好的管控风险。(作者单位:中国农业大学经济管理学院)

[1] 王梓安.“偿二代”对我国保险行业及保险公司的影响浅析[J].商,2015(45):212.

[2] 王灵芝.偿二代将影响险企的市场地位和发展战略[J].中国保险,2015(11):12-16.

[3] 陈文辉.“偿二代”实施将促保险业创新发展[J].当代金融家,2014(12):24-25.

[4] 张振彪.保险“偿二代”重塑行业发展模式[J].金融博览(财富),2015(02):66-67.

猜你喜欢

应用数学(2021年2期)2021-04-16

河北金融年鉴(2020年0期)2021-01-21

公民与法治(2020年5期)2020-05-30

证券市场红周刊(2019年37期)2019-10-09

消费导刊(2018年8期)2018-05-25

统计与决策(2017年2期)2017-03-20

少儿科学周刊·儿童版(2015年7期)2015-11-24

中国领导科学(2015年11期)2015-07-01

上海保险(2013年3期)2013-07-13