我国外汇储备的适度规模与结构优化研究

——基于国家“一带一路”战略

2016-06-01 02:42范云成

当代经济 2016年13期

范云成

(安徽财经大学金融学院,安徽蚌埠233030)

我国外汇储备的适度规模与结构优化研究

——基于国家“一带一路”战略

范云成

(安徽财经大学金融学院,安徽蚌埠233030)

摘要:随着中国经济的迅速发展,其外汇储备规模呈现出日益增长的态势,福兮祸所伏,祸兮福所倚,外汇储备的高速增长也带来了一系列的问题。“一带一路”战略的提出为解决我国外汇储备问题提供了一个新思路。本文主要根据有关数据,将我国外汇储备规模、币种结构和资产结构的现状,通过分析后发现其中的问题,从“一带一路”战略的角度论述解决外汇储备问题的可能性。

关键词:外汇储备;规模;币种结构;资产结构;“一带一路”

我国外汇储备自2006年超过日本以来,已经连续9年位居世界第一。充足的外汇储备是我国经济发展的结果,同时也是我国经济实力增强和充足的国际支付能力的体现。但是,由于2007年美国爆发次贷危机,使得美元持续贬值,导致我国外汇储备的价值不断缩水。近年来,中国外汇储备的规模、币种结构、资产结构以及如何进行有效地管理也受到了持续关注。

一、我国外汇储备的现状

1、外汇储备的规模现状

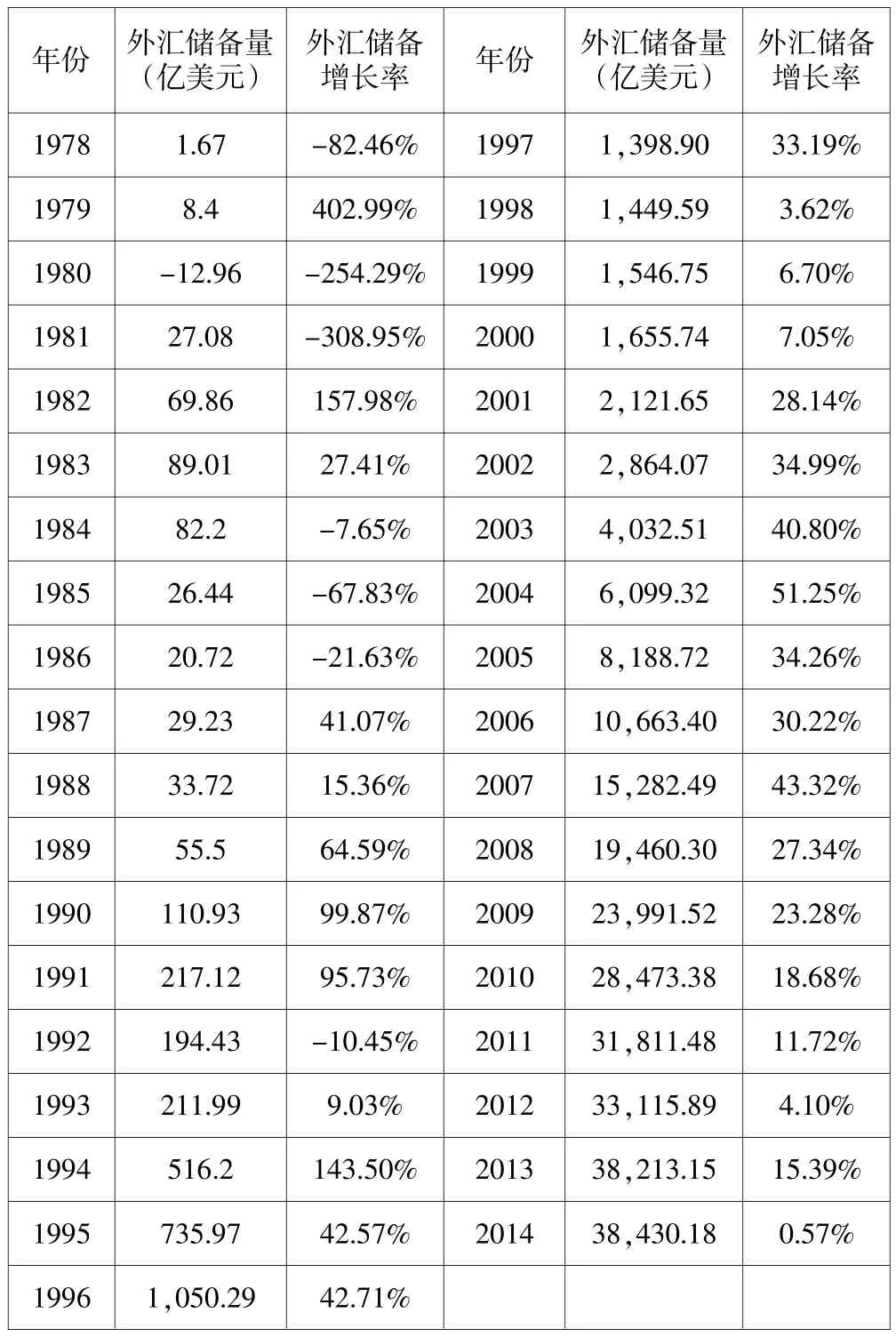

(1)第一阶段(1978年—1993年)的主要特点是外汇储备额较少,变动幅度较大,国际收支极不稳定。在此阶段中,我国改革开放才刚刚开始,技术水平还比较落后,进口以先进的技术设备为主,出口以农副产品及原料为主,经常出现项目逆差。

(2)第二阶段(1994年—2000年)的主要特点是外汇储备规模从总体上进入了较快的发展阶段,储备额有了很大的提升。1994年,我国进行了汇率改革,与此同时,经济形势较好,改革开放不断深化,国家积极推动对外贸易的发展,我国的人口红利不断显现,出口创汇能力大幅度提高。由于1997年东南亚金融危机的影响,我国在资本与金融项目上采取了较为严格的监管措施使得外汇储备的增速放缓,但总体上外汇储备的规模还是得到了扩大。

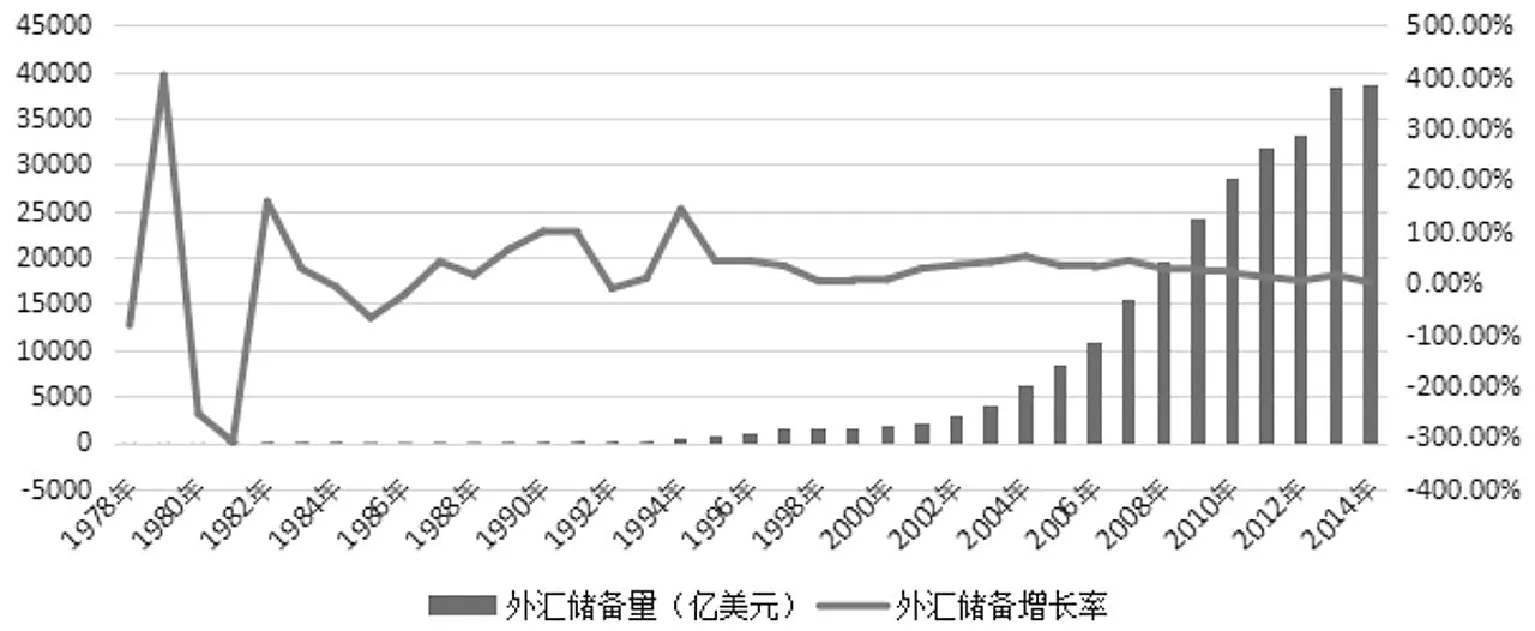

(3)第三阶段(2001年—至今)的外汇储备主要呈现出快速大规模的增长态势。2001年,中国加入了世界贸易组织(WTO),与世界各国的经济联系日益密切,经常项目与资本和金融项目出现双顺差的格局。依据特里芬的比例分析法,该国外汇储备最适规模为当年进口额的40%,自2004年以来外汇储备约是最适规模的4倍左右,目前外汇储备已大大超过了最适规模。

2、外汇储备的币种结构现状

那句话同时把我和父亲变成了另外一个人。父亲成了我心目中的无名英雄,我永远忘不了,那天晚上,他为了避过校门口警卫的询问,索性爬墙离开的那一幕。在淡蓝色的月光映照下,他奋力攀上围墙,骑在墙顶上向我挥手,并且很诚恳地将手掌划向眉梢,向我行了一个军礼,然后才纵身跳落校外的小路上。我站在墙内,听到父亲落地的一声轻响,顿时热泪盈眶。我紧握双拳,叮嘱自己永远不可再有想死的念头。

表1 1978年—2013年中国外汇储备量及其增长率

图1 1978年—2013年中国外汇储备量及增长率

表2 发展中国家官方外汇储备结构(百万美元)

表3 中国外汇储备近似构成情况(截止2010年)

根据图表我们不难发现,发展中国家的美元资产占外汇储备中的比重总体稳定在60%左右,保持了一个较高的储备水平,美国经济实力的强大和美元资产的公信力较强使得美元资产将会长期作为外汇储备的首选。由于外管局对我国外汇储备具体构成情况不予公布,所以目前只能根据现有研究、新闻媒体和国际组织的统计数据(见表2)间接地得出有关数据。

表4 2003年—2008年我国持有美国证券结构(10亿美元)

由表3不难发现,我国的外汇储备结构中主要以美元资产为主,与2005年相比而言,欧元资产的比重也有所上升,主要得益于欧盟的快速发展和与欧经济贸易的日益频繁,从长远来看,欧元对美元的挑战会越来越强。

3、外汇储备的资产结构现状

外汇储备主要以外国政府债券、国际组织债券、公司债券等形式持有。其中,美国政府发行的美国国债以美国政府的信用作保,由于其安全性、收益性、流动性较高,所以是大多数外汇储备的主要持有形式,我国亦不例外。我国投资于美国的长期债券占现有外汇储备的主体部分,短期债券和股权投资占比较小,两者相加不足10%。(见表4)

二、我国外汇储备现状的问题

1、规模过大带来的问题

(1)货币政策选择的自主性受到限制。中央银行投入发放的基础货币主要被国内信贷和外汇占款所影响,这两部分的多少与增减是相互联系的。为了使我国不出现大规模的经济波动,在外汇占款过大的情况下只有紧缩国内信贷规模,减少央行对商业银行的再贷款。

(2)使得通货膨胀的压力加大。外汇占款过多使得投入经济中的基础货币增加,由于货币的乘数效应,加大了通货膨胀的压力,通货膨胀过大不利于资源的有效配置和居民生活的改善,会对国民经济造成极大的破坏。

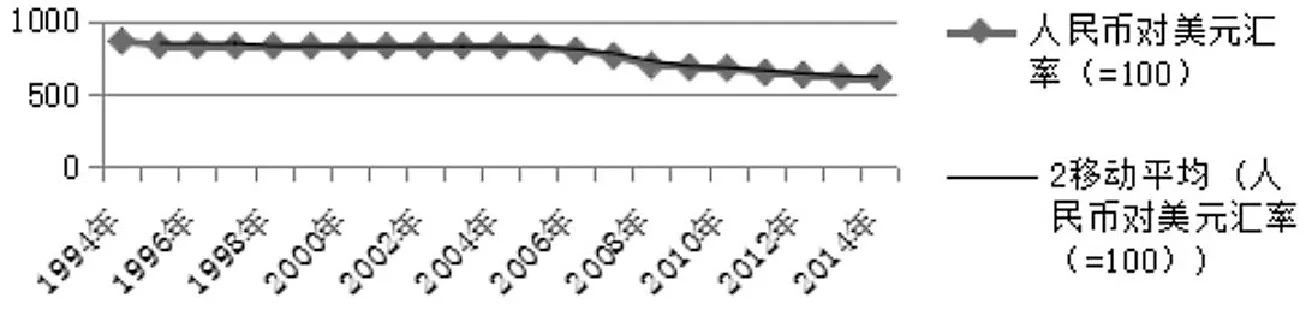

(3)人民币被迫升值压力加大,汇率风险较大。近年来的数据资料显示,人民币一直处于升值状态,大规模的外汇储备更是加大了对人民币升值的预期,人民币的持续升值造成其它主要货币对人民币的相对贬值,使得我国外汇储备价值有所下降。

2、币种结构的问题

(1)风险过于集中。我国外汇储备在币种结构上过度依赖于美元,近年来,美元持续贬值,量化宽松政策(QE)进一步使得我国外汇储备大幅度缩水,美元的走弱使得我国外汇储备的损失达到数百亿美元。

图2 1994年—2014年人民币对美元汇率变化趋势图

(2)与我国对外贸易发展的现状不相适应,不利益储备职能的发挥。近年来,我国国际贸易的广度和深度不断地拓宽和加深,国际收支中货币更加多元化,币种结构的单一与之不相协调,阻碍了外汇储备对维护本国汇率稳定和调节国际收支水平的正常发挥。

3、资产结构的问题

(1)投资收益低。过度投资于较高信用级别的债券,以美国的国债为主,而其债权收益率的名义利率只有5%左右,且还呈现出不断下降的趋势。

(2)机会成本大。由表4我们不难发现,我国外汇主要投资于长期国债,如果把投资于债券和银行存款的储备比重适当地降低,加大对股权、新兴产业和资源的投资,这样可以获得高于存款和债券为主的投资组合的收益。如果越是大量的外汇储备投资于收益率极低的银行存款和债券,就越是意味着我们持有外汇的机会成本越大。

三、“一带一路”战略的提出及重要意义

“一带一路”战略是跨地区、强调互利共赢的经济战略。其中“一带”指“丝绸之路经济带”,“一路”即“21世纪海上丝绸之路”,涵盖东盟、南亚、西亚、中亚、北非和欧洲共计65个国家,总人口约44亿,占全球总人口的63%,经济总量达21万亿美元,占全球总量的29%。“一带一路”对于我国内外具有重大的战略意义。

1、化解国内产能过剩,拉动相关产业发展,帮助沿线国家经济发展

外需不足,内需疲软,“一带一路”开辟了新的市场,拉动基建、旅游、建筑、设备制造、运输等相关产业的发展,同时,沿线国家也分享到了中国经济发展的成果,交通贸易的发展促进其经济水平的提高。

2、缓解我国资源依赖性,促进区域协调化和域内贸易的发展

我国的矿产油气资源对外依赖度高,矿产资源和货物等很大一部分运输需途经马六甲海峡,易受制于人。“一带一路”开辟了新的运输道路,加强了我国与中亚等矿产资源丰富的国家合作,维护国家资源安全,与其他国家联系日益紧密,推动了区域协调发展和贸易自由化。

四、“一带一路”战略视角下外汇储备问题解决的可能性

1、“一带一路”战略的资金需要由外汇储备提供支持

“一带一路”战略的资金需要由外汇储备提供支持,可以通过设立投资银行和投资基金的方式,也可以构建一个由政府主导、民间参与的资金平台。主要包括一行“亚洲基础设施投资银行”;一基“丝路基金”。外汇储备由官方持有且随时可动用,提供了便利和可行性,减少了政府调动资金的难度,加强了政府的主导地位,保障了战略的具体实施。

2、“一带一路”战略需要外汇储备币种结构提供保障

以美元为主的外汇资产在对外投资中具有广泛地接受性,这样才能满足对外投资的需求,战略涵盖国家多,面积广,以美元对外投资,则我国外汇储备可以满足投资需求。

3、“一带一路”使得外汇储备投资多元化

外汇储备投资于“一带一路”沿线国家,可以有效解决我国外汇储备长期以来收益偏低,机会成本较高的问题,使得我国长期以美债为主的投资更加多元化,投资于实业的收益高于美债收益,而且为我国与其他国家的合作打下了良好的合作基础,提高了其国际地位。

参考文献

[1]张文政、许婕颖:试述我国外汇储备币种结构[J]商业现代化,2005(27).

[2]任璐、潘志斌:中国外汇储备币种结构[J].商业现代化,2009 (29).

[3]张彬、张良强、徐敏:我国外汇储备投资收益问题探析[J].南方金融,2012(3).

[4]王敏、柴青山、王勇、刘瑞娜、周巧云、贾钰哲、张莉莉:“一带一路”战略实施与国际金融支持战略构想[J].国际贸易,2015(4).

[5]陆路:我国外汇储备结构优化管理研究[D].中南大学,2009.

[6]高佳琳:外汇储备与“一带一路”战略的相互影响[D].外交学院,2013.

[7]黄峰敏:我国外汇储备的适度规模问题与管理问题研究[D].厦门大学,2014.

(实习编辑:胡春雨)

猜你喜欢

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

金融周刊(2018年2期)2018-12-26

汽车零部件(2017年2期)2017-04-07

支点(2017年3期)2017-03-29