住房公积金管理存在的问题及对策

2016-05-30 03:55:27熊仕莉

中国经贸 2016年15期

熊仕莉

住房公积金制度是符合我国国情的一项社会住房保障体制,是进一步深化经济体制改革的必然要求,对推动房地产体制改革,促使《物权法》出台,促进城乡居民住房条件的改善起到了很大的作用,收到了良好的社会效果。但随着我国经济社会的发展,在实施过程中也逐渐显现出一些问题。本文针對当前住房公积金在管理过程中存在的问题谈谈自己的一些看法。

一、完善现行住房公积金管理制度的重要性

1.是保障城乡居民住房需求的重要基础。我国目前具有城镇居民约4. 9亿人,预计到2020年我国的城市化水平将会达到55%-60%左右,届时将有3亿左右的新增城镇人口需要解决住房问题。同时,原有城镇人口仍具有改善住房条件的迫切需求。在需求的强大压力下,需要进一步发挥公积金制度的强大作用,巩固和发展住房制度改革的成果。

2.是提高公积金使用效率与效益的根本保证。公积金具有“低存低贷”的特点,能更好地满足大中低收入人群贷款购房的需要。目前,一些地方管理制度不健全,公积金管理混乱,公积金使用效率与效益不高,必须尽快有效地改变这种状况,确保公积金在高效的体制下运转。

3.是保障公积金资金安全的有力措施。住房公积金制度目前在公积金决策、管理等方面已表现出来的问题,严重影响了公积金的安全运转,这不仅会造成巨大的经济损失,同时也将失信于民,影响社会稳定。当前,在执行公积金政策过程中,需要花大力气防范公积金的安全风险,必须采取强有力措施,加强资金管理,强化社会监督,确保住房公积金安全运行。

二、住房公积金征缴及使用现状

1.住房公积金征缴不到位。根据住房公积金的相关制度,具有涵盖面较广的特点,但制度落实分布情况看,目前仍主要集中在行政、事业单位和部分中央企业、垄断行业。在当前经济下行压力较大的形势下,企业经济效益普遍下滑,公积金欠缴情况日趋严重。尽管截至2015年年末,全国住房公积金缴存人数为12393.31万人,比2014年增长了4.34%,但是与《住房公积金管理条例》规定的覆盖面相比,仍然差距较大。原因主要有部分单位因改制等原因退出了公积金体系;部分外资、私企业不愿意为职工缴纳;部分企业编制内、编制外区别对待。由此,导致城镇个体工商户、自由职业人员、农民工等群体还没有纳入住房公积金制度之中。

2.住房公积金提取大于缴存的增长比例,长期看会导致收支失衡。根据《全国住房公积金2015年年度报告》,全年住房公积金缴存额14549.46亿元,比上年增长12.29%。图1:“十二五”住房公积金缴存情况

全年住房公积金提取额10987.47亿元,比上年增长44.92%;占全年缴存额的75.52%,比上年提高17个百分点。提取和缴存增长比例的巨大差异表明,公积金持续运行乏力,甚至在个别地方,实际上已经出现了收不抵支的情况。

3.住房公积金使用情况极为单一,个人住房贷款一家独大。根据《全国住房公积金2015年年度报告》,全年发放个人住房贷款共11082.63亿元,比上年增长68.10%;从下图可以看到,个人住房贷款余额32864.55亿元,占主要使用项目的比例达到98.94%,说明住房公积金使用情况极为单一,需要拓展其使用项目。

4.住房公积金收益来源单一。根据《全国住房公积金2015年年度报告》,全年住房公积金业务收入1598.36亿元,其中,存款利息收入388.23亿元,委托贷款利息收入1202.12亿元,此两项收入占整个业务收入的99.5%,这与公积金使用项目单一的特点具有一致性,需要拓展公积金的使用项目,特别是扩大公积金的收入来源渠道,扩大国债、基金等相对安全且具有增值功能的投资项目,扩大公积金的收入来源。

5.住房公积金使用未能使低收入人群真正受益。实行住房公积金制度的初衷就是帮助中低收入人群解决住房困难问题,但目前的现实情况是,使用住房公积金主要为高收入人群,而低收入人群由于房地产市场价格的不断上涨,往往难以承担高额的购房款、更无法承担还贷压力。他们无法享受公积金的政策宏利,反而损失了市场存款利率与公积金存款利率的差额,同时以自己缴存的公积金接济了中、高收入者。

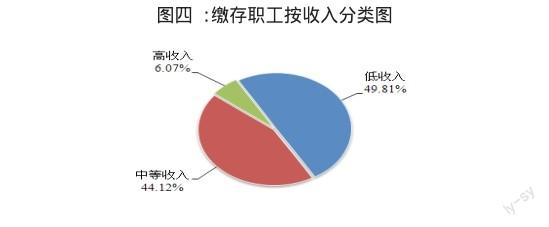

从《全国住房公积金2015年年度报告》的数据看,缴存职工中,低收入群体占49.81%,中等收入群体占44.12%,高收入群体占6.07%。

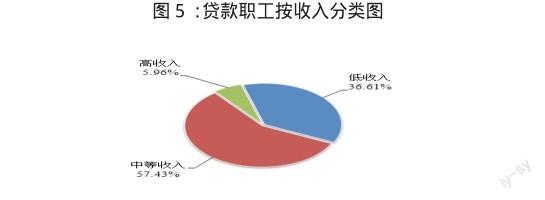

全年发放个人住房贷款11082.63亿元,贷款职工中,低收入群体占36.61%,中等收入群体占57.43%,高收入群体占5.96%。

从这两张图的比较可以看出,高收入群体在缴存和贷款中所占比例基本相符,而低收入群体缴存比例远大于贷款比例,这说明是中等收入群体挤占了低收入群体所应享有的贷款份额。

三、完善住房公积金管理的措施建议

1.加大住房公积金宣传力度,抓好制度落实工作。认真研究国家有关住房公积金的规定,结合地区实际制定细化措施,进一步落实住房公积金相关制度,切实解决在实际征缴过程中涵盖面较低的问题。特别注意加大对个体私营企业职工征缴的“扩面”工作力度,有效地促进城乡一体化发展。严纪肃责,严格征缴,加大对不为职工登记和缴存住房公积金的企业惩处力度,保障职工的合法权益。

2.制定特别措施,力争向低收入者倾斜。针对困难企业、低收入者,在征缴、贷款配套等方面给予一定的政策倾斜,例如降低贷款利息、降低首付款比例、制定最低缴存额标准;对低收入者实行公积金贷款的贴息业务;对从未提取、使用过公积金的缴存人,给予利息补助等。

3.是要提高资金使用效率,扩大公积金提取和使用范围。在目前房地产市场不景气的情况下,特别是对中西部地区而言,可适当放宽个人购房贷款的政策条件,在使广大缴费职工受益的同时,积极活跃当地的房地产市场。同时,有条件的地方也可放宽条件,积极拓展住房公积金在住房租金、物业管理费、物业维修资金等相关基本住房消费方面的使用。

4.是建立风险管理体系,保障资金安全。强化风险意识,梳理在资金流转和业务运行各个方面可能存在的风险,根据风险点,结合地区实际,制定相关的风险防范措施,并且通过与财政、审计、纪委等部门配合,建立完善的监督和制衡机制,形成多部门配合、社会参与的严密的风险防控体系。

5.是实行全国统筹,促进人员的交流。2015年,全国住房公积金平均个人住房贷款率80.80%,但地区间差异较大,在一些经济较为发达、房地产业发展较快的城市,使用率最高的已超过100%,如天津市使用率达到101.46%;但在一些地方,受多种因素影响,最低的还不到30%,如新疆建设兵团。因此应积极探索住房公积金统筹运用的有效途径,实现全国范围内的联网,加强区域间的流通与融合,合理调度公积金,弱化地区差异。同时,由于当前人员流动更频繁、范围更大,公积金的统筹也利于促进人员在全国范围的流动与交流。

参考文献:

[1]高志功,李夏梦.改善金融服务 规范住房公积金监管 [J],甘肃金融,2002.06.

[2]徐笑虹.我国住房公积金监管问题研究,时代金融,2007.06.

[3]田种贤.加强住房公积金财务管理的思考,财会研究,2007.09.

[4]留义华.当前住房公积金管理存在的问题及对策,中国审计报,2006.2.28.

[5]全国住房公积金2015年年度报告.

[6]住房公积金管理条例.

猜你喜欢

现代经济信息(2023年20期)2023-09-04 06:58:16

房地产导刊(2022年4期)2022-04-19 09:03:50

中国石油石化(2021年8期)2021-03-30 12:39:14

意林(绘英语)(2018年2期)2018-11-29 03:23:16

意林(绘英语)(2018年2期)2018-11-29 03:23:16

领导决策信息(2017年17期)2017-06-21 09:51:20

新农业(2016年16期)2016-08-16 03:42:08

读写算(上)(2016年11期)2016-02-27 08:45:29

绿色中国·B(2015年8期)2015-10-13 08:42:55

商界评论(2014年8期)2015-01-28 12:02:07