中国股市的救赎:改造A股基因

2016-05-30 21:38:51任泽平

中国证券期货 2016年3期

任泽平

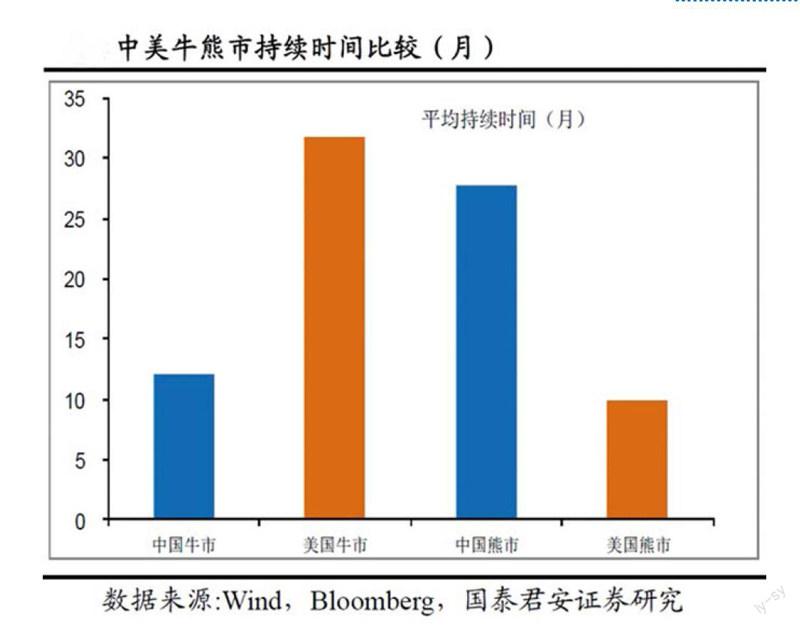

经过20多年的发展,中国资本市场制度建设取得了很大进步,但仍存在不少缺陷有待完善,前期市场暴涨暴跌暴露出了市场和监管的很多深层次问题。美国股市牛长熊短,涨多跌少;中国股市牛短熊长,暴涨暴跌。

是什么造成了这种差异?如何从快牛疯牛变成慢牛长牛?如何通过基础性制度建设改变中国A股基因?

剖析A股基因:

六大因素造就中美不同市场

1)市场法制环境:中国法治不完善,监管不足,美国法制健全,信息公开、对违法行为严惩重罚;

2)投资者结构:中国股市是散户主导的追涨杀跌,美国股市是机构投资者主导的价值投资;

3)主流媒体和政府部门作用:中国主流媒体渲染“炒股要听党的话”、“4000点才是牛市起点”、政府部门隐性背书干预市场,美国投资者必须自负盈亏、责任自担,市场教育投资者;

4)对市场的认识和态度:中国政府部门有时把股票市场当作实现某种政策意图的工具,而在美国,市场得到充分尊重,让其自身规律发挥作用;

5)市场供求自我调节机制:美国实行注册制,进入退出机制完善能自动调节股票供需,中国是实质上的审批制,缺乏有效的供求平衡调节机制;

6)中国A股上一轮牛市杠杆工具快速发展,且缺乏有效监管,金融分业监管越来越不适应混业发展的趋势。

市场的底层架构和制度环境决定了投资者行为,进而决定了市场的牛熊特征。美国股市在制度设计上允许更大的波动和更高频率的交易,政府和监管层对股市鲜有干预,这一方面是因为政府和大众相信市场的力量能很好的稳定市场,股价最终决定于企业的价值。另一方面,也说明美国的投资者长年参与这样一个充分市场化的股市中,他们必须自负盈亏、责任自担。

改造A股基因:

推动制度改革奠定慢牛长牛之基

过去几十年,美国股市整体是向上的,有效的支持各类经济、金融活动(信息、科技产业的风投,传统产业的兼并收购等),支持美国主导的全球金融体系有效运转。

与美国的长牛慢牛相比,中国暴涨暴跌、牛短熊长,短期投机盛行,长期投资缺乏,未能有效发挥对实体经济的支持促进作用。当前中国正处于三期叠加的转型关键期,多层次资本市场将为中国经济转型、激发全民创新创业活力、降低企业融资成本、发展直接融资、去杠杆、注册制改革、国企改革等提供重要支撑。政策应尊重市场,大力发挥股市服务实体经济的能力,促进股市和实体经济的良性互动,推动注册制、法治监管、简政放权等重大改革,经过基础性的制度改革,才可能实现A股的慢牛长牛。

要改造中国股市,使中国股市呈现出如美国般牛长熊短的特征,我们必须在以下方面做出努力。一、践行法治从严监管。建立完善的证券法律法规体系和严格的证券市场监管体制,完善信息披露机制,对违法违规行为严惩不贷;二、发展机构投资者。传播价值投资理念,培养投资者长期投资、价值投资的投资理念,让机构投资者真正起到股市稳定器的作用;三、主流媒体和政府部门不得为股市做背书,让市场教育投资者。政府部门必须市场化改革,让市场的力量发挥主导作用,让市场来教育投资者,而不是由政府和监管层来引导投资者;四、尊重市场。政府部门必须真正尊重证券市场,不让市场充当实现某种政策意图的短期工具,还原股市资本定价、为企业融资、优化资源配置和服务实体经济的正常功能;五、推动注册制改革。建立完善的市场进入和退出机制,实现从事前到事中事后监管;六、加强杠杆监管,规范透明发展,合理降低杠杆;七、推动金融协调统一监管改革。分业监管越来越暴露出严重的不适应性金融混业发展的大趋势,未来应加强跨部门、跨行业的金融协调统一监管。八、加强人才建设,尽快推动技术性岗位的旋转门改革,证券、汇率等是高度技术化、市场化的领域。

虽然前期市场经历了较大的波动,但资本市场在中国经济创新转型中的重要作用未变,党中央国务院发展资本市场的战略定位和决心未变。未来随着A股逐步调整到位、泡沫去化进入尾声,推动资本市场改革迎来重要机遇和时间窗口。随着供给侧改革破冰攻坚,各界对中国经济前景将更有信心。(本文由腾讯·财经观察提供,作者为国泰君安证券研究所董事总经理、首席宏观分析师)

猜你喜欢

证券市场红周刊(2018年5期)2018-05-14 14:45:46

青海政报(2017年22期)2017-04-09 06:45:57

中国工程咨询(2017年6期)2017-02-21 01:20:02

股市动态分析(2016年24期)2017-01-07 09:00:10

股市动态分析(2016年23期)2016-12-27 19:09:32

股市动态分析(2016年5期)2016-09-29 12:42:27

股市动态分析(2016年4期)2016-09-29 08:44:48

股市动态分析(2016年27期)2016-07-26 14:01:05

电子科技大学学报(社科版)(2015年2期)2015-07-18 11:07:26

中国证券期货(2014年2期)2014-02-26 20:25:36