基于EEMD方法的人民币汇率波动因素分析

2016-05-30 13:20田涛

商业研究 2016年3期

关键词:人民币汇率

摘要:本文采用EEMD方法将2002年以来人民币兑美元名义汇率价格序列分解为10个频率不同的分量和1个趋势量,通过将不同高低频分量分别加成得到代表性高频分量序列和低频分量序列,实证分析表明:代表投机性因素的低频分量对人民币汇率影响的解释度只有312%,表明市场因素对人民币汇率影响依然较小,而人民币汇率改革进程中的诸多重大事件对人民币兑美元名义汇率的影响不仅持续时间较长,而且短期内会改变低频分量的走向,但是从长期来看并不会影响人民币持续升值的态势;体现金融市场内生的制度性因素对人民币兑美元名义汇率中长期走势会产生持续性影响,这种影响不会受到市场因素和突发事件的影响,在长期表现出持续升值态势。

关键词:人民币汇率;EEMD模型;短期市场不均衡;重大事件影响

中图分类号:F83263文献标识码:A

一、引言

布雷顿森林体系解体以后,浮动汇率制度成为世界主要国家的汇率管理制度,也使得汇率问题成为一个国家对外经济交往中的重要议题。美国作为世界上经济最发达的国家,同时也是世界上最大的进口来源国,一直将汇率问题作为与其他国家进行经济交往甚至政治谈判的主要议题。从20世纪80年代中期至90年代初,美国曾先后要求日本、德国等拥有对美贸易顺差的国家调整其汇率水平,以降低其对美国的贸易逆差。进入21世纪以后,伴随着中国加入WTO所带来的政策红利使得中国迅速超过日本成为美国最大的贸易逆差来源国,人民币汇率问题因此而一再受到美国国内利益集团、政府和国会的广泛关注,其中最明显的标志就是将“解决人民币汇率问题、促进人民币汇率实现公平合理的水平”作为2006年以后历次中美战略经济对话的中心议题,而2009年5月、2010年3月以及2011年10月美国参众两院通过相关法案更是被指针对人民币汇率问题向中国施压。

自2005年7月中国启动人民币汇率制度改革以来,截至2015年10月人民币兑美元名义汇率累计升值超过35%,同时受制于中国外贸结构的影响,人民币汇率大幅升值给中国出口企业特别是中小企业产生了巨大的负面冲击。特别是2007年以来,由于美国金融危机所导致的全球金融动荡,中国出口企业在人民币汇率升值和外需减少的双重打压之下付出了沉重代价。国家发改委的一项调查显示,受到成本上升、外需减少以及人民币升值的影响,2008年上半年我国就有67万家中小企业倒闭,而纺织、服装等劳动密集型产业遭受的损失更大(朱孟楠和张乔,2010)。在中国努力推动人民币汇率市场化取向改革的同时,西方国家对人民币汇率的指责并没有减少,认为人民币升值还没有完全到位(如威廉姆斯森,2009;伯格斯滕,2009),诺贝尔经济学奖得主克鲁格曼甚至认为中国压低人民币汇率水平严重伤害了其他地区经济的复苏进程。同时,人民币汇率市场化所导致的人民币汇率波动幅度增加在我国经济面临下行压力的背景下又受到国内外媒体和学术界的过度解读。比较典型的例子就是2015年8月11日人民币兑美元创历史最大单边跌幅(以下简称“811”事件)而引发国内外人士对中国经济和金融体系稳定性的担心。当前,中国正在积极谋求人民币成为国际货币基金组织特别提款权(Special drawing right,SDR)的篮子货币,而“货币可以自由使用”是主权货币纳入特别提款权篮子货币的重要标准之一,必然要求中国不断创新人民币汇率制度的管理方式,推动人民币国际化以及可自由兑换。对于中国而言,亟需在“保持人民币汇率稳定”与“人民币可自由兑换”之间寻求动态平衡。因此,在深入推动人民币国际化的进程中了解人民币汇率波动的因素对于确定针对性的人民币国际化的路径非常重要。深入研究人民币汇率变动的影响因素对于准确把握人民币汇率变动的形成机制和变动规律,增加人民币汇率形成机制的透明度,稳定市场和投资者信心具有重要意义。

二、文献综述

现有文献针对人民币汇率问题的研究主要从如下四个方面来展开:第一个方面是关于人民币均衡汇率的研究。考虑到国内外针对人民币汇率问题的指责主要集中于人民币汇率水平“低估”,因此研究人民币均衡汇率成为学术界热门话题。代表性的研究包括:姜波克(2007)从资源约束的角度研究了人民币均衡汇率水平。项后军和潘锡泉(2010)采用Bai-Perron内生多重结构突变检验方法对人民币均衡汇率及其失调程度进行了测算。朱孟楠和张乔(2010)采用行为均衡汇率模型对人民币实际有效汇率长期偏离均衡汇率水平进行了测算。范立夫和王祖佩(2014)基于巴拉薩-萨缪尔森模型研究了人民币兑美元的均衡汇率水平。第二个方面的研究主要是围绕人民币汇率变动影响因素来展开研究。代表性的成果包括:易纲和范敏(1997)分析了人民币汇率决定因素及其变化特点。陈华(2013)基于交易异质性假定分析了央行干预是否促进了人民币均衡汇率的形成。田涛等(2015)基于ARIMAX模型分析了美国量化宽松货币政策对人民币汇率的影响。张欣等(2015)基于双边随机边界模型对外国政府与中国政府就人民币汇率博弈行为对人民币汇率水平的影响力进行了评估。王自峰等(2015)采用EGARCH模型分析了央行汇率沟通与实际干预对人民币汇率的影响。第三个方面的研究主要是围绕人民币汇率变动及其对宏观经济的影响来展开,如汇率不完全传递对我国通货膨胀水平的影响。代表性研究成果包括:林玲和余娟娟(2012)分析了生产分割条件下人民币汇率对我国一般出口价格水平的影响。田涛(2013)分析了人民币汇率变动对国内一般价格水平的影响。第四个方面的研究主要是针对人民币汇率形成机制的研究。基于人民币汇率形成机制不透明的指责,很多学者在这个方面做了诸多努力,努力打开人民币汇率形成机制的“黑箱”。代表性的研究成果包括:Frankel和Wei(2008)采用滚动回归的方法分析了2005年人民币“汇改”以来人民币汇率篮子货币的构成特点。李凯和陈平(2011)基于人民币汇率的日度数据分析了人民币篮子中各种货币的权重及其变化。田涛等(2015)运用交叉汇率滚动回归模型分析了人民币汇率形成机制的动态演进规律。

梳理上述文献可以发现,现阶段针对人民币汇率问题的研究从计量方法上来说主要是采用时间序列分析或者回归分析方法,其中采用时间序列分析主要是考虑结构突变等因素对人民币均衡汇率水平进行测定或者进行干扰分析,如项后军和潘锡泉(2010)、田涛(2015)等,而采用回归分析或者DSGE的方法常见范式是首先进行数理分析,然后在此基础上进行计量分析,此类方法的一个可能缺陷就是由于解释变量与被解释变量之间的相关性而出现“内生性”问题,如朱孟楠和张乔(2010)、范立夫和王祖佩(2014)等。从研究内容上说,现有文献对于人民币汇率决定影响因素的分析往往通过数理建模来进行。由于“汇率”是连接国内外经济的桥梁,同时受到数据可获得性制约,在开放条件下研究汇率决定因素往往需要相当程度的简化,而过度的假设与简化可能导致结果产生偏误。另外,在人民币市场化取向改革过程中,人民币汇率波动幅度不断增大,这种日益增大的波动程度究竟是市场投机因素所主导还是内生趋势所决定的研究比较少见。另外,诸如“人民币汇率创下历史最大单边跌幅”是否意味着人民币汇率不断升值的态势得到了遏制等问题的研究相对较少。因此,本文将经验模态分解计量技术引入人民币汇率问题的研究,通过将人民币汇率波动因素分解为代表市场投机因素的高频波动以及重大事件影响的低频波动和内生的趋势项,并定量比较不同因素的影响,尝试回答上述问题。

本文的创新特点在于:“本着数据说话”的精神将人民币兑美元名义汇率分解为代表市场投机因素的高频序列、代表重大事件影响的低频序列以及代表人民币内生制度性和趋势项因素的趋势项序列,通过将不同类型序列与原始序列进行分析来比较影响人民币汇率变动的不同因素如市场因素、制度因素对人民币汇率的影响。

三、研究设计

(一)集成经验模态分解

经验模态分解(empirical mode decomposition,EMD)由Huang et al.(1998)提出并在自然科学领域得到了广泛的应用。该方法通过分析时间序列的内在特征,自适应的从中提取波动频率不同的本征模态函数(intrinsic mode function,IMF),为分析不同时域和频率的分量对时间序列波动的影响提供了新的视角,也是对基于线性和平稳假设为基础的傅里叶分解和小波基等传统时频分析方法的突破。然而,EMD方法一个主要缺陷在于模型混叠问题,即在由EMD方法分解得到的本征函数中依然可能出现由频率不同的时间序列或者相同频率时间序列,使采用EMD方法得到的本征函数分解的不彻底。为了克服这个缺陷,Wu & Huang(2009)提出了具有克服混叠效应的集成经验模态分解方法,通过在使用EMD方法进行分解的过程中多次加入白噪声序列来使得随机集成得到的白噪声序列相互抵消,大大减少了模态混淆的概率,而增加的白噪声效果可以通过最终误差的标准差εn来调节,即εn=ε/n(ε为预先设定白噪声的标准差)。这样通过预先设定白噪声标准差就可以达到通过调节白噪声效果来解决模态混叠的问题①。

根据Wu & Huang(2009)的研究,白噪声的标准差ε设定为01或者02,集成次数N=100或者200时信号序列“筛选”效果比较好。因此,本文预先设置添加的白噪声序列标准差ε=02,集成次数N=100,这样人民币兑美元的价格序列会被自适应的分解为频率和周期不同的本征模态函数和一个趋势项②。其中,周期不同的IMF代表不同周期影响人民币汇率走势的分量,而趋势项则体现了影响人民币汇率的长期内在趋势。在此基础上,将从IMF方差与原价格序列方差的比值(简称为“方差比”)、IMF与原价格序列的Pearson和Kendall相关系数等统计指标来分析人民币汇率的IMF与原价格序列的动态关系。这是因为:首先,由于分解得到的IMF相互独立,因此可以用得到的IMF方差比来比较不同IMF对原价格序列波动的贡献率,进而可以比较不同周期的IMF序列对人民币汇率波动的影响;其次,Kendall相关系数用来反映IMF序列与原始序列之间是否存在共同变化趋势。若Kendall系数为正,表明相应的IMF价格序列与原始序列存在一致的变化趋势。

(二)人民币汇率影响因素的特征分析

人民币汇率经过EEMD方法分解为各个周期不同的IMF项及1个趋势项。一般来说,周期和波长较短的IMF分量反映了短期市场波动对人民币汇率变动的影响,而若干重大事件会对人民币汇率在短期产生一定程度的或正或负的冲击。因此,本文将得到的IMF分量序列进行高低频区分,以分离出短期市场波动序列和重大事件影响序列两类。具体方法为:为了将根据重构算法得到的m个IMF序列进行处理, 将前i个IMF序列加成得到的序列记为IMFi,分别计算指标1至指标7的均值,并对其是否显著异于0进行假设检验。检验统计量为t统计量,具体形式如(1)式所示,其中X-i为IMFi序列均值,si为相应标准差,n为相应的样本容量。

t=(X-i-0)/(sin-1)(1)

具体判别规则为:若IMFi序列均值显著异于0,则IMF1~IMFi-1序列均为高频分量,IMFi~IMFm序列为低频分量。高频分量和低频分量具有较强的经济学意义,即高频分量反映了市场波动对人民币汇率走势的影响,低频分量波动则与影响人民币汇率的重大事件息息相关。由于人民币汇率主要由内在趋势、短期市场波动和重大事件影响三部分构成,通过分析这三个部分对人民币汇率随事件变动的影响差异,可以发现人民币汇率市场化取向改革对人民币汇率的影响,也为未来人民币汇率改革提供借鉴。

(三)数据说明

由于本文着重研究人民币汇率的价格形成机制,而中美关系和中美两国名义汇率走势对中美两国经济以及世界经济存在深刻影响。因此,选取人民币兑美元名义汇率RER来反映人民币汇率RER走势的代理變量,同时为了对比不同时期市场化取向改革对人民币汇率走势的影响差异,选取时间跨度为2002年1月2日至2015年9月30日。通过对序列RER进行描述统计可以发现,RER偏度为0145,峰度为1349,JB检验结果为40359,在1%显著性水平下拒绝服从正态分布的原假设,表明人民币汇率具有典型“尖峰厚尾”的特点。同时,单位根检验结果也表明RER为一阶单整序列,而EEMD方法是处理具有这类非平稳、非线性序列的有效工具,将其用于人民币汇率RER的分解有助于揭示人民币汇率变动的内在特征。

四、实证分析

(一)人民币汇率的EEMD分解及价格影响因素分析

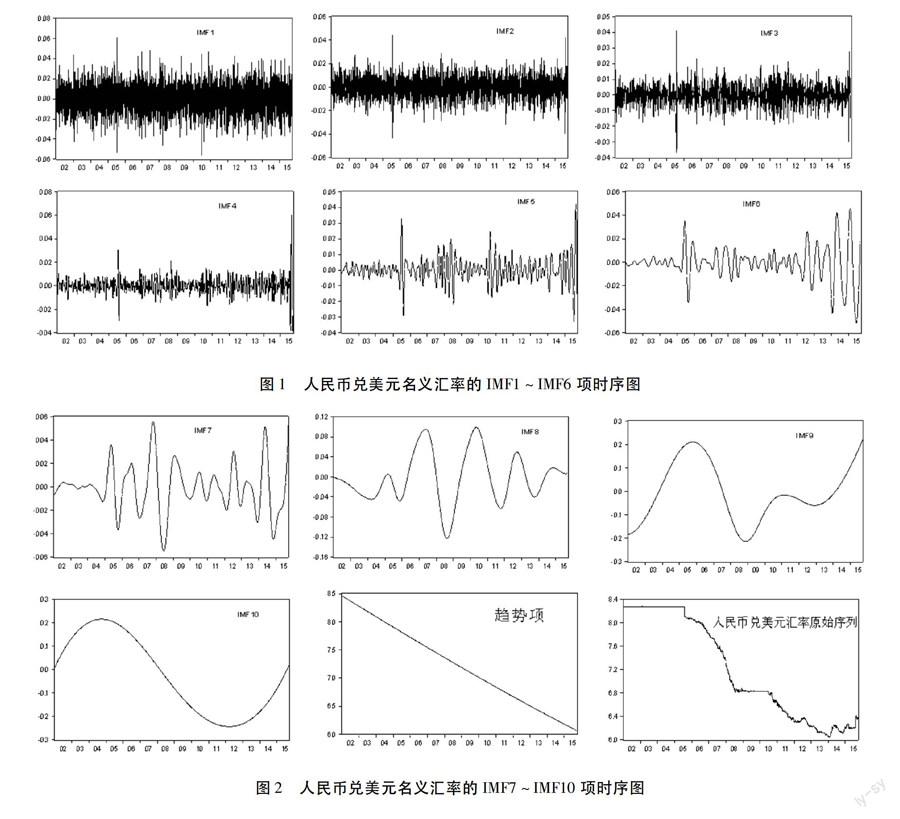

1.EEMD分解。为了充分挖掘不同频率和波长的影响因素对人民币汇率的影响,将人民币兑美元名义汇率RER分解得到10个IMF和1个趋势项(图1与图2)。

(二)人民币汇率结构特征分析

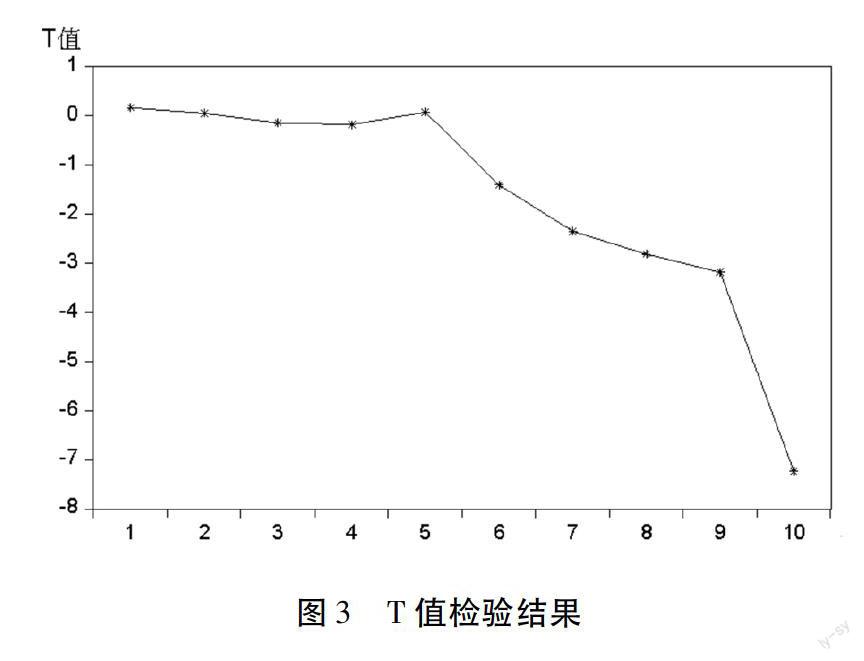

EEMD的分解过程是按照从高频到低频依次筛选出不同波长的序列。从分解结果可以看出,高频分量属于信号系统短期波动,主要受市场供求因素的影响,波动频繁且周期较短,而低频分量则主要受到重大事件影响,其周期规律也相对清晰。为了进一步从不同IMF序列中区分出高频和低频序列,采用T检验(Zhang et al,2008)来进行,即采用前i个IMF指标和来检验前i个IMF和的均值是否显著异于0,检验结果如图3所示。从图3可以看出,T值从第7个数值开始显著偏离2,统计检验的结果也表明在5%显著性水平下其均值显著异于0。因此,将1-6个IMF分量归为高频波动类,其影响因素主要由市场投机因素所引起的短期非均衡,IMF7~IMF10归为低频波动类。根据上述高低频分量的分类,将相同类型的IMF进行加总得到高频分量序列与低频分量序列(图3),同时计算高低频分量方差比以及与原价格序列的相关系数,结果如表2。

通过对比表1和表2可以发现,人民币汇率高低频分量与原始序列的相关系数要远高于包含其中的任意IMF分量与原序列的相关系数,同时高、低频分量的方差比也高于包含其中任意IMF分量与原序列的方差比总和,说明通过对频率不同的价格影响因素进行结构化组合,提高了人民币汇率形成机制分析的精准度。

1.高频分量:市场短期波动。虽然人民币汇率并没有完全实现市场化,但是随着市场化取向改革的不断深入,人民币汇率围绕中间价的波动幅度越来越大③,人民币兑美元汇率越来越具有一般交易市场属性,市场因素对人民币汇率的影响不断增强,其中影响人民币汇率的市场因素除了央行这一市场主体以外,对外贸易所引致的外汇供需、国际经济形势变化、市场投机行为甚至心理因素等都是影响人民币汇率走势的主要因素。这类因素所引致的人民币汇率波动不仅持续时间短,而且发生的频率较高,然而整体来看,低频分量对人民币汇率影响的解释度只有312%,市场因素对人民币汇率影响依然较小。

2.低频分量:重大事件影响。进入21世纪以来,人民币汇率管理制度先后经历了三次较大调整,相应的人民币兑美元汇率也从相对固定走向“不断浮动”。在我国市场化取向的改革在不断深入发展的前提下,包括影响人民币汇率改革的重大事件对人民币汇率走势的影响巨大甚至起决定性作用。这些重大事件对人民币汇率走向的影响不仅持续时间长,而且通常会直接改变低频分量的走向。表3列出了影响人民币汇率形成机制和价格走向的重大事件及其对低频分量的影响。

3.趋势项:潜在运行趋势。金融市场价格变动都存在独特的异质性特征,而趋势项则反映了价格变动的长期趋势,体现了金融市场内生的制度性因素对价格中长期走势的持续性影响。通过比较趋势项序列与人民币兑美元汇率原始序列的相关指标可以发现(表4),趋势项序列反映了人民币汇率的长期价格走势,即由于受到“渐进式”取向的市场改革因素的影响,人民币汇率长期处于低估状态,而通过多轮人民幣汇率市场化取向的改革,人民币兑美元汇率从长期来看不断趋于升值。这种升值态势尽管在短期会受到市场投机性因素以及在中期受到重大事件的影响,从而对人民币汇率走势产生短暂冲击,但是一旦事件影响因素结束以后,人民币兑美元汇率依然会返回趋势项附近并围绕其小幅波动。

五、结论及政策建议

采用EEMD方法将2002年以来人民币兑美元名义汇率价格序列分解为10个频率不同的分量和1个趋势量并区分为高频分量和低频分量,在此基础上通过将高低频分量分别加成得到高频分量序列和低频分量序列进行实证分析。研究表明:代表投机性因素的低频分量对人民币汇率影响的解释度只有312%,表明市场因素对人民币汇率影响依然较小,而人民币汇率改革进程中的诸多重大事件对人民币兑美元名义汇率的影响不仅持续时间较长,而且短期内会改变低频分量的走向,但是从长期来看并不会影响人民币持续升值的态势。体现金融市场内生制度性因素对人民币兑美元名义汇率中长期走势会产生持续性影响,并且这种影响不会受到市场因素和突发事件的影响,在长期表现出持续升值态势。

根据上述分析,本文提出如下政策建议:首先,要继续完善人民币汇率形成机制,进一步加强市场因素在人民币汇率形成机制中的作用。虽然已有大量文献研究表明(如陈华,2013;王自峰等,2015),“汇改”以来央行对外汇市场的大部分干预有利于人民币汇率朝着均衡方向发展,但是央行直接通过控制开盘中间价和参与买卖外汇的行为不仅破坏了市场的价格发现功能,而且容易落人以“操纵汇率”的口实且不利于市场主体的发展。因此,央行应该将这种直接入市交易的“常态式干预”向间接干预方式转变,通过培育市场主体如给予做市商更大汇率定价权来培养市场机制在人民币汇率决定中的作用,提高市场因素在人民币汇率形成机制中的作用。其次,考虑到重大事件虽然短期内改变不了汇率单边升值的长期趋势,但是短期内依然会引起人民币汇率的动荡,因此央行在出台重大政策同时要加强政策解读,避免市场误判对金融市场产生冲击。最后,人民币汇率兑美元长期趋势呈现单边升值的态势,这与我国经济总量呈现持续增长正相关,也符合巴拉萨-萨缪尔森定理关于汇率决定的相关表述。然而,当前我国经济已经进入新常态,经济结构、产业结构以及外贸结构正在面临深度调整,考虑到汇率在联系国内外经济中的核心地位,我国政府与国外主要国家在进行汇率博弈中要争取占据主动地位,改变长期以来奉行的以促进人民币汇率灵活性为主要目的的汇率政策,汇率政策要实时与我国实体经济基本面相符合,并在关键时期与实际干预手段进行搭配以提高干预效果。

注释:

①具体方法可参考Wu & Huang(2009)。

②实际上,当ε=01,集成次数N=100时不影响本文结论,相关结果可以向作者索取。

③2005年“汇改”以前,我国实际上实行的是盯住美元的固定汇率制度,2005年“汇改”以后,人民币汇率变动幅度增大,但是仍然将人民币兑美元交易价的浮动幅度限定在千分之三以内,2007年5月21日以后放宽至千分之五,2012年4月16日以后则进一步放宽,但仍然严格限定在百分之一以内。

参考文献:

[1]项后军,潘锡泉.人民币汇率真的被低估了吗?[J].统计研究,2010(8):21-32.

[2]朱孟楠,张乔.基于随机前沿模型的人民币汇率低估问题研究[J].当代财经,2010(11):50-59.

[3]张欣,崔艳娟,孙刚.外部政治压力推动了人民币升值吗[J].金融经济学研究,2015(7):32-43.

[4]田涛,商文斌,陈鹏.美国量化宽松货币政策对人民币汇率影响研究-基于ARIMAX模型的实证分析[J].贵州财经大学学报,2015(2):1-11.

[5]李凯,陈平.汇率机制改革后人民币汇率的动态变化[J].统计研究,2011(2).

[6]陈华.央行干预使得人民币汇率更加均衡了吗?[J].经济研究,2013(12):81-92.

[7]王自峰,白玥明,何翰.央行汇率沟通与实际干预调节人民币汇率变动的实效与条件改进[J].世界经济研究,2015(3):15-25.

[8]Wu Zhaohua.Huang Norden Ensemble empirical modern decomposition: a noise-assisted data analysis method[J].Advances in Adaptive Data Analysis,2009,1(1):1-41.

[9]Zhang,X.,L.Yu,S.Wang,and K.K.Lai. Estimating the Impact of Extreme Events on Crude Oil Price: An EMD-Based Event Analysis Method [J].Energy Economics, 2009,31(5):768-778.

[10]易纲,范敏.人民币汇率的决定因素及走势分析[J].经济研究,1997(10):26-35.

[11]姜波克.均衡汇率理论与政策新框架的三探索-基于自然资源角度的分析[J].国际金融研究,2007(1):53-62.

Abstract:The price of the RMB exchange rate against the US dollar since 2002 is divided into 10 different frequency components and 1 trend by the method of EEMD.Then the empirical analysis is carried out by adding different high and low frequency components to get the representation of high frequency component sequence and low frequency component sequence.The results show that the impact of low frequency components of speculative factors on the RMB exchange rate is only 312%, indicating that the market factors on the RMB exchange rate is still relatively small and the impact of the major events in the RMB exchange rate reform process on the nominal exchange rate of RMB against the US dollar not only can persist for a long time but also can change the direction of the low frequency component in the short time.The factors reflecting the institutional factors of the financial market in the RMB against the U.S. dollar nominal exchange rate have a sustained impact on the long-term trend and it shows a sustained appreciation trend in the long time as well as this impact cannot be affected by market factors and the impact of unexpected events.

Key words:RMB exchange rate; EEMD model; short term market imbalance; major events influence

(責任编辑:严元)

猜你喜欢

现代经济信息(2016年27期)2016-12-16

现代经济信息(2016年27期)2016-12-16

中国经贸(2016年19期)2016-12-12

时代金融(2016年29期)2016-12-05

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

大经贸(2016年9期)2016-11-16

考试周刊(2016年59期)2016-08-23

企业导报(2016年12期)2016-06-17