寻找10倍股,行家这么说

2016-05-30 10:48:04

CM华夏理财 2016年3期

股民老马在格力电器上市后的首周内买入该股,多年内一直专注投资,在近16年的时间内,大大小小股灾无数,仅金融危机就至少发生了两次,但老马的收益仍然逾600倍。

这不是神话,而是A股市场的真实个案。其实,这样的“奇迹”时有发生,却是“知易行难”。好公司是时间的朋友,只有少数基本面优异的公司,才能穿越牛熊,成为赢家,为投资人带来持续的高额回报。关键的问题是,我们如何能找到好公司?

选对行业很重要

美国10家市值最高公司中,科技股长期占三四个席位,在中国,市值前10大的股票中,却没有一家科技公司。这就是美国经济和中国经济的区别:在美国,新兴经济已占据了主导地位,中国却仍在面临痛苦的转型。

浙商证券分析师詹诗华指出,美国作为最成功、最大的发达经济体,其产业发展对我们有重要借鉴意义。从美国上市公司(美股)的市值变化来看,电信、信息技术、日常消费、可选消费等行业快速增加,过去10年的复合增长率较高,传统的工业、材料、能源、公用事业等行业增速较慢。

近几年,无论股权众筹平台、PE还是二级市场机构投资人,都将目光投向新兴行业。

2015年被称为股权众筹发展“元年”。截至年底,中国股权众筹平台有150家,股权众筹成功融资额高达百亿元。爱创业CEO顾冰说,股权众筹平台目前规模虽然较小,但在选择标的时也要考虑募、投、管、退。从“投”的角度看,可以通过是否有领投、行业前景如何以及管理团队的能力来判断项目的投资价值。目前他看好的行业包括医疗、教育、文化创意、消费升级和服务升级等。比如爱创业平台前不久推出的一个项目,是要做班车界的Uber,将“小白”化零为整,解决各类“小白”员工的上班问题,并让他们得到更多出行选择。

中信建投资本副总裁李婧说,业内流行这样一种说法—做投资一定要每天看《新闻联播》,也就是说,PE机构要有政策敏感性。因此,在行业选择上,对于政策导向支持的行业,要深入挖掘投资机会,对政策限制的行业,一定要小心谨慎。

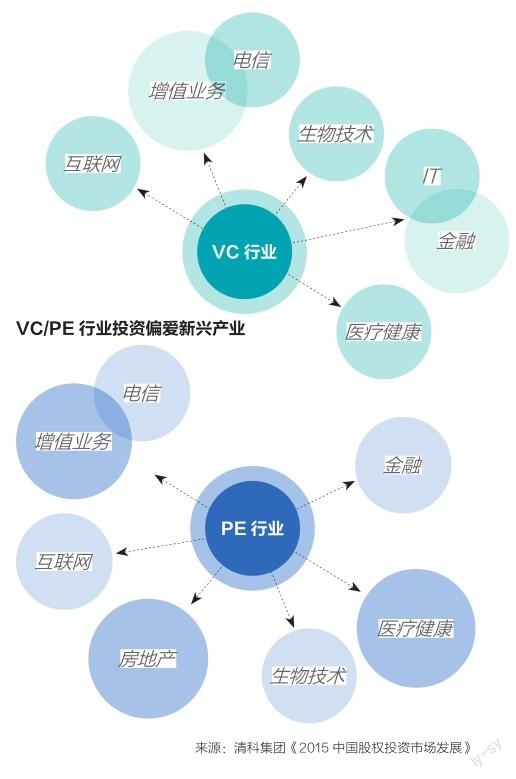

实际上,无论是PE还是VC,向新兴产业集中投入相当明显。根据清科集团的《2015中国股权投资市场发展》,2015年,VC行业投资按金额前五名的行业为互联网、电信及增值业务、生物技术、医疗健康、金融以及IT。这五个行业所占金额遥遥领先于其他行业。同年,PE行业投资按金额前五名的行业则分为金融、互联网、房地产、电信及增值业务、生物技术、医疗健康。

对于二级市场投资者而言,成长股是近几年的宠儿,它们也大多集中在新兴产业,包括高端制造、TMT、环保、文化娱乐、消费升级等。著名私募机构尚雅投资董事长石波一直看好文化娱乐这个新兴的消费行业,他认为,其中的体育产业是未来4年具备7.5倍的成长空间的行业。

真 成长,考验公司“成色”

尽管由于投资标的发展阶段不同,不同领域的投资人对于优秀企业的判断标准会有所差别,但总体上都认为,成长型企业是最有价值的投资标的。

难点在于,通常,人们很难单从估值的高低去辨别真伪成长股,有些一致被看好的股票,估值长期居高不下,也没有盈利。比如美国电商巨头亚马逊20年都没有盈利,ROE(净资产收益率)等数据也不好看,但它长期享受高估值,市值超过阿里巴巴。很多投资者相信,亚马逊不必急于盈利,而是要将盘子做大。

作为中信建投资本的高管,李婧对于如何选择优秀企业自有心得。

李婧说,打铁还需自身硬,考量投资标的,最核心的指标是成长性,因为PE投资的其实是企业的未来。要想了解被投企业是否具有持续的成长性,需要搞清楚如下几个问题:首先,需要搞清楚企业的核心竞争力是什么;其次,需要弄明白企业的技术储备、订单储备、市场开拓前景、管理团队水平如何;最后,需要理清企业的财务状况。

与VC投资不同,PE投资的标的大都具有较为清楚的盈利模式,盈利预测的依据相对而言也更加准确,看看企业储备在手的订单情况和增长态势,基本上对未来一年的盈利数据就有了判断基础。

李婧还提醒投资人注意企业所拥有的技术与市场之间的关系。尤其对于技术性公司而言,动辄数十项发明专利,技术国际一流,独占鳌头,十分具有吸引力。然而,技术并不等于市场,投资的是一个企业而不是某研究机构。如果企业过度沉迷于技术,脱离了商业应用的基础,则未必是个好事。

华商新兴活力混合型基金拟任基金经理何奇峰认为,2016年对于成长股来说是优胜劣汰、去伪存真的一年,从成长股的竞争地位、业务布局、公司治理到商业模式、管理团队,各方面的优势和问题都会逐渐显现,在这之后精选出的成长股才是真正的成长股。

在选择个股时,首先要比较企业市值与市场规模之间的差距;其次是推算企业三年后的收入和利润水平,通过测算找到未来成长性优异的个股;最后,从海外市场寻找与国内市场匹配的行业进行对照,验证之前的判断,最终挑出在当前时点上成长空间最大的股票建立股票池。

“人”是个大问题

受访的机构和投资人都强调了“人”的重要性。在PE界,甚至有一句流行语说,投资只有三个标准:第一是人,第二是人,第三还是人。人即是团队,它对企业的成败有着至关重要的影响。

A股市场上大股东违规行为不断,甚至有大股東掏空上市公司,以致许多上市公司最终“败”在大股东手上。良好的管理团队,是公司获得持续发展的保证。高毅资产董事总经理卓利伟对2016年的市场偏温和谨慎,但是他仍然在寻找长期不错的公司股权,这些公司必须时估值可接受,且团队能够持续创造价值。

什么样的团队才能够持续为投资人创造价值?这一点,股权投资人更有发言权。

李婧说,PE机构在做尽职调查的时候,会高度关注管理团队。问题在于,对管理团队的考察难度甚至高于其他指标。与财务数据、市场占有率等硬性指标不同,看人、识人没有精确的数学公式,而是仁者见仁,智者见智。

总结过往的投资案例,李婧发现,成功的管理团队大都具有如下几大共性:

首先,格局要大。格局大的管理团队更具有凝聚力,凝聚力强了,管理团队的稳定性、干劲都会大大提升。如果某项目为夫妻店,公司的董事会、监事会形同虚设,大股东一言堂,甚至大股东占款现象严重,那么,对这类项目的投资一定要谨慎;

其次,要足够专注,耐得住寂寞。创业的过程不会是一帆风顺的,管理团队需要足够专注,“一根筋”不达目的誓不罢休的人比起轻易动摇的人更容易获得青睐;

最后,管理团队要与被投企业的风格相匹配。比如,A公司明明是一个崇尚创作力的文化传媒企业,那么,管理团队的风格就要与传统制造业推崇的精细化管理有所区分。否则,创作型团队也如同传统企业一样按部就班,朝九晚五,那么,创造力的发挥必然会受到束缚。

美国第一家风险投资公司—美国研究发展公司的创建者杜洛特将军曾说:“我更倾向于一个一流的创业团队有二流的想法,而不是一个二流的创业团队有一流的想法。”如果打算长期持有一家企业的股权,尤其是成长型的企业,这句话值得深思。

猜你喜欢

Chinese Physics B(2024年2期)2024-02-29 09:19:30

今日农业(2022年15期)2022-09-20 06:56:20

中国应急管理科学(2022年2期)2022-05-23 22:18:00

英语文摘(2019年12期)2019-08-24 07:53:48

传媒评论(2017年2期)2017-06-01 12:10:16

妈妈宝宝(2017年2期)2017-02-21 01:21:08

艺术评论(2016年8期)2016-05-14 04:48:41

杂文月刊(2016年1期)2016-02-11 10:35:51

现代企业(2015年8期)2015-02-28 18:54:47

创业家(2015年7期)2015-02-27 07:54:18