农业价值链融资模式的探索—仓单融资

2016-05-24 17:09刘香园

现代经济信息 2016年9期

关键词:仓单

摘要:农业价值链是指农产品由生产到最终消费的基本过程,仓单融资是一种为农业价值链提供资金的新型有效的方式。它可以有效的解决农户或生产加工企业贷款抵押品不足以及融资难的问题。仓单融资一般适用于商品流通企业,而在农业价值链中的应用研究较少。通过对仓单融资和农业价值链进行相关研究,重点阐述了仓单融资在农业价值链中的三种运用模式,即仓单质押,保兑仓,统一授信的融资模式,并提出了相关建议。

关键词:仓单;农业价值链;农业价值链融资

中图分类号:[S-9] 文献识别码:A 文章编号:1001-828X(2016)009-000-02

Abstract: Agricultural Value Chain refers to the process from produce to ultimate consumption of those agricultural products. Warehouse Receipts Finance is a newly-effective way to support finance for it. It can well solve problems of the peasants or manufacture factory lacking of security in loaning and financing difficulties. Warehouse Receipts Finance is often used in circulation business while hardly used in Agricultural Value Chain. By relative research on Warehouse Receipts finance and Agricultural Value Chain, the passage mainly introduces three models: Warehouse Receipts pledge, confirming warehouse and unified credit, finally puts forward relevant suggestions.

Key words: warehouse receipts; Agricultural Value Chain; Value chain financing

农业始终是重要的经济部门,而农业产业化经营对转变农业发展方式、推动现代农业发展发挥了关键性作用。农业价值链是由农产品从生产到消费等一系列价值增值环节构成,主要包括农业生产资料的供应,农产品的生产、加工与销售,是产业价值链中的特殊一类。农业价值链增值的每一个环节都离不开资金的支持,它可以让提供资金的主体更加清晰的了解农业价值链各参与主体的融资特点和需求,有利于扩展农村金融服务。仓单融资通过引入专业的仓储公司在融资的过程中发挥保管抵押物的作用,能够有效的帮助企业以存货为抵押进行融资,对于农产品生产加工型小企业具有重要作用。将仓单融资和农业价值链相互结合可以降低融资风险,提升农业价值链的效益。

一、农业价值链与仓单融资

(一)农业价值链

农业价值链是指农产品从生产到最终消费的所有增值环节,农业价值链融资是指农业价值链内部的各参与者之间以及各参与者与农业价值链外部的金融机构和其他主体之间所发生的资金融通。基于农业价值链视角,可以将农业产业链分为三个基本环节:农产品生产环节、农产品加工环节以及农产品流通环节。因此农业价值链中资金需求方主要包括个体农户、农业生产集团、农产品加工企业以及农产品销售企业。根据资金供给方所处价值链位置的不同,可以分为两种类型:一是价值链外部融资,即基于农业价值链从生产到消费的每一个环节的附加值提升的特征,金融机构对价值链上的各参与者提供金融支持,其供给主体有商业性金融机构、政策性金融机构、小微型金融机构、非正规金融机构。二是价值链内部融资,即价值链参与者作为资金供给主体进行融资,但通常要以出售和收购农产品的方式偿还贷款。其基本流程见图1:

(二)仓单融资

仓单融资是指申请人将其拥有完全所有权的货物存放在特定的正规仓储公司,并以仓储公司开具的仓单进行质押获得其生产经营需要的资金。一般的,贷款随着货物的销售实现而收回,若借款者违约则贷款方有权处置储存在仓库里的物品。由于引入专业的仓储公司保管货物,因此可以正确对存货的市场价值进行评估,降低产品质押过程中发生价值毁损等风险。仓单除了作为已收取仓储物和提取仓储物的凭证外,还可以通过背书而转让仓单项下货物的所有权。其基本流程见图2:

二、基于仓单的农业价值链融资模式

(一)仓单质押贷款

仓单即生产者或者经销商将产品储存在仓库从而获得的在一定时期内储存有一定量商品的证明。仓单的持有人可以抵押或质押仓单从而获得资金来源。当产品销售成功时,销售收入的一部分将用来偿还贷款。若借款人违约,则贷款方有权对存储在仓库里的物品进行处理。根据融资的参与者不同,可以分为价值链内仓单质押融资和价值链外仓单质押融资。

1.价值链内仓单融资

此种模式下,价值链融资的参与者一般是农户、加工商、贸易商或采购商等,他们之间对于农产品存在一定的贸易关系。提供融资的目的不在于从融资行为中获得收入,而是为了能够从生产的满足市场需求的产品中获得收益。其运作机制如图3:

流程说明:①价值链内的资金需求方将其拥有的产品储存在仓库;②仓库向资金需求方开具仓单;③资金需求方通过向价值链内的其他主体质押仓单获得贷款;④价值链内的其他参与主体接受仓单并发放贷款;⑤资金需求方对产品进行售卖后获得收入;⑥资金需求方将收入的一部分用来偿还贷款;⑦若借款者未及时偿还借款,则贷款方拥有仓库储存产品的处置权。

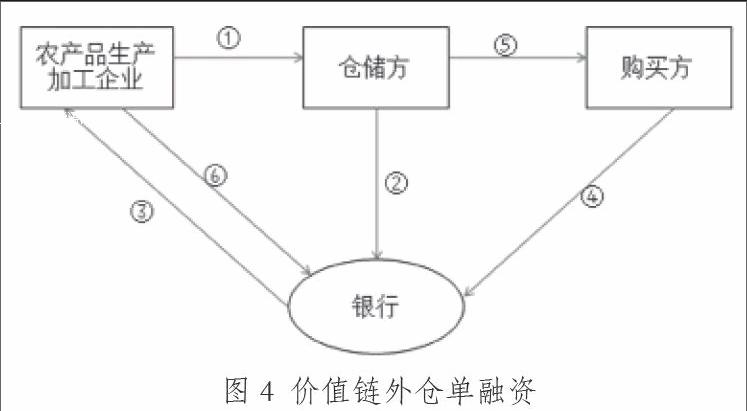

2.价值链外仓单融资

此种模式下,提供资金的一方不再是价值链内的参与者而主要是银行或者其它一些正规的金融机构。提供资金的目的主要是为了赚取贷款利息,其运作机制如图4所示:

流程说明:①农产品生产加工企业向银行申请贷款,并把产品放在银行指定的仓储公司;②仓储公司将相应的仓单交给银行;③银行向资金需求方提供贷款;④资金需求方对产品进行销售,购买方将货款打入其银行账户;⑤仓储公司根据银行的指令,向购买方提供货物 ⑥借款者归还银行的贷款本息

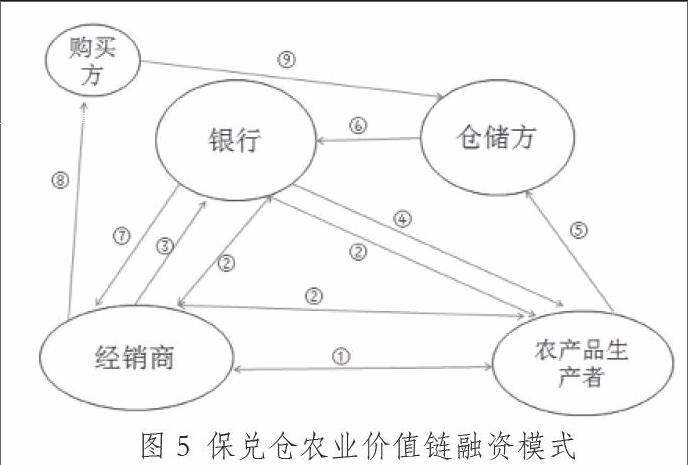

(二)保兑仓融资模式

保兑仓或称买方信贷,是生产厂家(卖方)、经销商(买方)和银行三方合作,以银行信用为载体,银行承兑汇票为结算工具,由银行控制提货权,生产厂家受托保管货物并承担对未提货部分的回购担保责任,买方根据保证金的金额而提货的模式。在农业方面,生产厂家主要指农业生产集团如合作社、龙头企业等;经销商主要是指对农产品进行加工售卖的公司。其基本流程如图5:

流程说明:①生产者与经销商签订购销合同;②银行、经销商以及生产者三者之间签订协议,约定若出现承兑汇票到期时经销商未完全提货的情况,生产企业无条件按原价回购货物并将货款返交银行;③经销商向银行缴纳保证金并申请开立银行承兑汇票;④生产企业收到银行的承兑汇票后生产货物;⑤生产企业将生产的货物放到银行指定的仓储公司;⑥仓储公司向银行开具仓单;⑦银行以仓单为依据签署以经销商为货权人的货物提货单;⑧经销商向购买方销售货物;⑨购买方凭借货物提货单到仓储公司提货

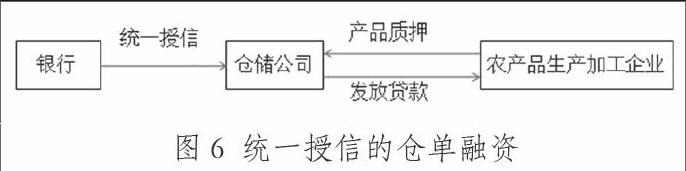

(三)统一授信的担保模式

统一授信的担保模式是指银行根据仓储公司的规模、运营业绩、运营现状以及信用程度等,把一定的贷款额度直接授权给仓储公司,再由仓储公司根据客户的需求进行质押贷款和最终清算。仓储公司可直接利用信用额度向相关企业提供灵活的质押贷款业务,银行基本不参与质押贷款项目的具体运作。统一授信的担保模式减少了向银行申请贷款时的多个环节,同时有利于充分发挥仓储公司监管货物的管理经验。其运作机制如图6所示:

三、基于仓单融资在农业价值链中应用的建议

1.政府鼓励建立正规的仓储企业,降低仓单融资的风险

基于仓单的农业价值链融资,由于仓储公司统一管理商品,产品的质量等级得以规范和透明,一方面可减少由于买卖双方信息不对称所带来的数量和质量欺骗,确保按时按量向购买者传递商品,另一方面有助于小规模农民聚集农作物并以较高的价格销售给大贸易商、加工者和当地市场,帮助他们参与现代有效的商品市场,提高销售收入。然而目前我国物流企业发展滞后,一般仓储企业的规模较小,难以形成专业化和标准化仓库,使得仓单的可靠性和稳定性降低,造成了金融机构对仓储企业的不信任,因此加大了企业利用仓单进行融资的难度。因此,加强仓单服务的标准化很有必要。

一方面,政府可以发挥其导向作用,对仓储行业的发展给与相应的政策支持,规范仓储行业的信用制度,建立仓储企业的信用评定体系。一旦发现有违反规定的仓储公司,对其进行严厉处罚。另一方面,仓储公司应积极拓展业务范围,提高货物存储数量和仓库利用率,尽可能使其服务多样化和差异化,提高其经营规模和技术水平。

2.加强农业现代化道路的发展,促进农业产业化经营

仓单融资可以直接提高农户获得信贷的机会,降低了农民获得信贷的壁垒。因为农村借款者能够用随时可获得、可接受的抵押物为银行贷款担保,银行可根据抵押物的价值来决定放贷的多少而不是贷款人的信用等级,从而使得农户获得信贷更为便利。但是农户自身在资金和技术上都具有很大的局限性,且生产环节的农户会忽视对市场需求的考察,在农产品供给量较大的情况下,容易出现产品滞销,使得金融机构收回贷款的风险增加。因此,应该加强农业现代化道路的发展,积极鼓励建立家庭农场和合作社等规模农业生产集团,与此同时政府给与相应的补助与政策支持。将农业的发展方向由小农个体散户经营转向集中化生产管理。

参考文献:

[1]宋雅楠.农业价值链融资特征及国外经验启示[J].中国物价, 2012(11):53-56.

[2]李向前.仓单融资:拓宽银企合作的新思路[J].金融教学与研究,2007(1):30-31.

[3]张艳.开展仓单质押融资的思考和建议[J].经济视角,2010(7):17-19.

[4]张庆亮.农业价值链融资:解决农业融资难的新探索[J].财贸研究,2014(5):39-44.

[5]王群.基于订单农业的农业价值链融资模式分析[J].科技和产业,2014(9):158-160.

[6]何广文,潘婷.国外农业价值链及其融资模式的启示[J].农村金融研究,2014(5):19-23.

[7]张惠茹.仓单系统—农村金融工具创新探析[N].西安电子科技大学学报,2013-7.

作者简介:刘香园(1996-),女,安徽阜阳人,安徽财经大学在校生,研究方向:金融学。

猜你喜欢

社会科学动态(2021年8期)2021-01-27

——专访中仓仓单服务有限公司董事总经理杨沁河

中国储运(2016年1期)2016-07-11

中国储运(2016年11期)2016-02-13

系统工程学报(2015年5期)2015-02-28

技术经济(2014年10期)2014-02-28

行政与法(2012年6期)2012-12-21

社会科学研究(2009年4期)2009-07-24